関連記事

»知るだけで差がつく。3分で将来資金を無料シミュレーション

「節約しているはずなのに貯金が増えない…」と悩む4人家族は少なくありません。

原因は固定費の高さや教育費の先行支出だけでなく、制度活用不足や収入源の偏りにもあります。

本記事では、総務省データを用いて平均支出と比較し、貯金できない原因をチェックリストで可視化。さらに、固定費見直し・収入アップ・資産運用を組み合わせた“年間100万円貯金”の戦略をお金の専門家が解説します。

家計を見直しつつ、将来のためのお金を効率よく増やしていきましょう。

将来資金が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

まずは、他の家庭がどれくらい貯蓄しているのか、そして自分たちの家計がどの位置にあるのか、客観的なデータで確認しましょう。

金融広報中央委員会の「家計の金融行動に関する世論調査」の令和5年度のデータによると、二人以上世帯の金融資産保有額の平均は、約1758万円ですが、中央値は約715万円です。

世帯主の年代別に見ると以下のとおりです。

二人以上世帯の金融資産保有額

※金融資産保有額は預貯金以外に保険や有価証券なども含んだ金額としています

中央値は、平均値と異なり、一部の富裕層に引っ張られない実態に近い数字です。この数字を参考に、自分たちの貯蓄額が世間と比べてどのくらいの位置にあるのかを把握しましょう。

(参考:家計の金融行動に関する世論調査|金融広報中央委員会)

総務省の「家計調査」の2024年のデータを見ていきましょう。

4人世帯(有業者1人)年間収入階級別1世帯当たり1ヶ月間の収入と支出(平均)

※世帯主平均42.4歳

4人家族の平均的な1ヶ月の消費支出は約33万円です。

支出の内訳を見ると、食費が約9万円、住居費が約1.8万円、教育費が約2.7万円となっており、子どもの成長に伴い教育費や食費が大きく増加する傾向にあります。

(参考:4人世帯(有業者1人)-年間収入階級別|政府統計の総合窓口)

「なぜか貯金できない」と悩む4人家族には、いくつか共通した家計の傾向が見られます。

収入の半分以上を、毎月決まって出ていく固定費が占めていると、貯金に回せるお金が少なくなります。

特に住宅ローンや家賃の負担が重い場合、家計は常に厳しい状況に陥りがちです。

子どもの成長に伴い、教育費が家計を圧迫します。学習塾や習い事など、子ども一人あたりの費用が高額になり、家計の貯金が難しくなるケースが多く見られます。

生命保険や自動車保険を長年見直さずに契約を続けていたり、使っていないサブスクリプションをそのままにしていたりすることはよくあります。

こうした見落としがちな“隠れ固定費”が、気づかぬうちに家計を圧迫しているケースも少なくありません。

「貯金できない」という悩みを解決するためには、まずその原因を特定することが大切です。

以下のチェックリストを使って、自分たちの家計の現状を把握しましょう。

家計の支出を「固定費」「変動費」「特別費」の3つに分けて洗い出しましょう。

年間の臨時支出は、家計簿をつけていないと見過ごされがちですが、貯金できない大きな原因になります。

以下の項目は年間の臨時支出の例です。いくら必要かを事前に把握し、毎月の貯金計画に組み込みましょう。

「貯金しよう」と漠然と考えているだけでは、なかなか貯金は増えません。

以下の方法で、貯金を仕組み化できているか確認しましょう。

4人家族で年間100万円(月約8.3万円)貯金することは、決して簡単なことではありません。しかし、戦略を立てて実行すれば、十分に達成可能です。

固定費の見直しは、一度見直せば継続的な貯金効果が得られるため、優先的に行いましょう。

固定費の例

変動費を減らす際は、ストレスなく続けられる工夫が必要です。

給与が入ったら、生活費として使う前に貯金に回す「先取り貯金」を徹底しましょう。

また、「生活費口座」「貯金用口座」「目的別口座」など、口座を分けて管理することで、お金の使いすぎを防ぎ、貯金の目的を明確にできます。

将来資金が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

子どもの成長に合わせて必要な教育費は変わります。ライフステージに応じた貯金計画を立てましょう。

この時期は、教育費が本格的にかかる前であり、家計全体で貯金の基盤を作る絶好の機会です。児童手当を全額貯金に回すなど、貯金する習慣をつけましょう。

教育費が増え始める時期ですが、同時に老後資金の準備も進める必要があります。

貯蓄を教育費と老後資金にどう配分するか、バランスを考えましょう。

教育費のピークである大学進学時には、貯金を大きく取り崩すことになります。

この時期は、貯金のペースが落ちても維持することを心がけ、計画的に資金を取り崩すことが大切です。

教育資金は、奨学金や教育ローンといった制度を利用すれば、一時的に「借りる」ことが可能です。

もちろん返済の負担はありますが、進学や教育の機会を確保するために、国や金融機関のサポートを受けられる選択肢があります。

一方で、老後資金は誰からも借りることができません。生活費や医療費、介護費などは自分自身で準備するしかなく、公的年金以外に頼れる制度はありません。

だからこそ、教育資金と違って「後回しにできない」のが老後資金です。現役世代のうちから積み立てを始めることが、将来の安心につながります。

これまでの日本では「貯金=安心」という考え方が主流でした。しかし超低金利の時代では、銀行に預けても資産はほとんど増えません。

さらに物価上昇(インフレ)が続けば、同じ100万円でも将来の価値は目減りしてしまいます。

そのため、ただ貯めるだけではなく「お金を増やす仕組み」を取り入れることが大切です。代表的な方法として、NISAやiDeCoなどの制度を活用した積立投資があります。

NISA(少額投資非課税制度)を活用すれば、運用益に税金がかからず、効率よく資産を増やせます。月々数千円からでも積立投資ができ、長期で続けることで大きな成果につながります。

2024年にスタートした新しいNISAでは、投資枠が拡大され、長期的に非課税で運用できます。毎月の貯金の一部を株式や投資信託で積み立てることで、時間を味方につけて資産を増やす効果が期待できます。

特に「つみたて投資枠」は、少額から始められ、投資初心者でも利用しやすいです。

iDeCo(個人型確定拠出年金)は、老後資金作りに特化した制度です。掛金が全額所得控除の対象となり、住民税や所得税の負担を減らせる点が大きなメリットです。

また、運用益も非課税になり、将来の受け取り時にも税制優遇があります。

デメリットとして60歳まで引き出せない点はありますが、「老後資金を着実に積み立てたい」という人には有効な選択肢です。

教育費や老後資金を準備するうえで、病気や死亡といった万が一に備えることも欠かせません。

変額保険などの貯蓄型保険を活用すれば、保障を持ちながら資産形成が可能です。必要な保障を確保したうえで、自分の家庭に合うプランを選びましょう。

家計改善や将来の資金準備は、自分一人で考えていてもなかなか答えが出ないことがあります。

こうした疑問を抱えたままでは、時間だけが過ぎてしまい、資産形成のチャンスを逃す可能性もあります。

そんな時は、専門家に相談することが有効です。

家計改善や資産形成を相談できる先には、銀行窓口、証券会社、保険会社、そして独立した立場で提案を行う IFA(独立系ファイナンシャルアドバイザー) があります。

銀行や証券会社、保険会社は、それぞれ自社商品を中心に提案する傾向があるため、選択肢が限られる場合があります。

一方、IFAは特定の金融機関に縛られず、幅広い金融商品から顧客に合ったものを選び、長期的に伴走してくれるのが特徴です。

資産運用だけでなく、家計全体の見直しやライフプラン設計まで含めて相談できるため、「中立的なアドバイスがほしい」という方に適しています。

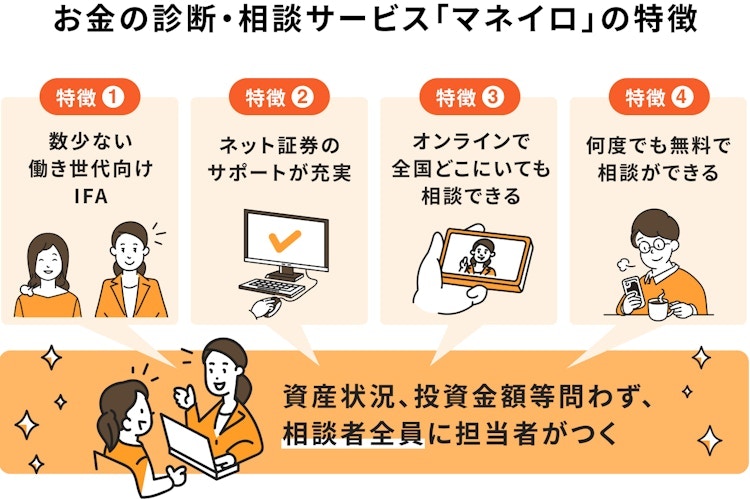

マネイロもIFAとして活動しており、複数の金融商品を比較検討しながら、利用者一人ひとりの家計や将来設計に合ったプランを提案しています。

マネイロでは、家計簿の診断や支出の見直しから、将来の教育資金・老後資金の準備方法まで、専門家がトータルサポートします。

特定の金融機関や商品に偏らない提案を行うため、安心して相談できる点が特徴です。

「家計が赤字続きで不安」「NISAやiDeCoに興味はあるが始め方がわからない」「老後資金の必要額を具体的に知りたい」といった悩みを持つ方にとって、実行可能なプランを一緒に作れるのが強みです。

4人家族で貯金ができない原因は、収入よりも「支出の構造」にあることが多いです。固定費が高すぎたり、教育費や隠れ固定費を見直していなかったりすることで、貯蓄に回す余裕が失われます。

まずは家計の現状を正確に把握し、固定費の削減や先取り貯金の仕組みを整えることが第一歩です。そのうえで、NISAやiDeCoなどを活用して「増やす」工夫を取り入れれば、年間100万円の貯蓄も現実的に達成できます。

家計の改善は「気づいた時が始めどき」です。今日からできる小さな見直しを積み重ね、将来の安心につなげましょう。

»あなたが今やるべき資産運用がわかる「3分投資診断」

将来資金が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください