関連記事

»老後のお金は今からでも間に合う?無料診断

住宅ローンの返済が家計を圧迫し、「このままでは生活が立ち行かない」と悩んでいる人も多いでしょう。収入が増えない中で、毎月の返済と生活費を両立するのは簡単なことではありません。

本記事では、家計が苦しくなる典型的なケースと対処法を、年代別・状況別にわかりやすく解説します。さらに、返済見直しの方法や、滞納前に取るべき行動、相談窓口まで幅広くご紹介していきます。

老後資金が気になるあなたへ

老後にお金で困らないために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:将来必要になる金額が3分でわかる

▶40代からの老後資金作り:30分の無料オンラインセミナー

▶50代からの老後資金作り:30分の無料オンラインセミナー

「住宅ローンの支払いが重くて、家計が苦しい…」と感じる背景には、いくつかの原因が考えられます。

原因を客観的に把握することが、解決策を見つけるための第一歩です。

住宅ローンの借入額を、返済比率(年収に対する年間返済額の割合)だけで判断してしまった場合、家計が苦しくなることがあります。

一般的に金融機関の返済比率は30〜35%が基準となっていますが、手取り収入で考えると、返済に回せる金額はさらに少なくなります。

無理な借入額は、日々の生活費を圧迫する大きな原因となります。

ボーナスを返済計画に組み入れていると、業績悪化などでボーナスが減額・不支給になった際に、家計が急に苦しくなります。

また、金利が上昇すると、毎月の返済額も増えます。当初の想定よりも返済額が増加し、家計を圧迫する原因となります。

住宅ローンを組んだ当初は問題なかったとしても、その後に子どもが生まれて教育費が増えたり、物価高によって食費や光熱費などの生活費が上がったりすると、家計がひっ迫することがあります。

住宅ローンの返済額は一定でも、他の支出が増えることで、相対的にローンの負担が重く感じられるようになります。

住宅ローンが苦しいと感じた時は、まず家計全体を見直すことが大切です。支出を減らすことで、返済に回せるお金を捻出できます。

家計簿アプリや銀行・クレジットカードの利用明細などを活用し、まずは「何にいくら使っているか」を正確に把握しましょう。

収入と支出を明確にすることで、どこに無駄があるのかが見えてきます。

家計を見直す際は、まず固定費の削減に取り組むのが効果的です。

例えば保険は、不要な特約を外したり、割安な商品に切り替えたりすることで保険料を抑えられる可能性があります。

スマートフォンの料金プランやプロバイダーも、より安いものに変更できないか確認しましょう。

あわせて、あまり使っていない動画配信サービスやサブスクを整理・解約するのもおすすめです。

支出を減らすだけでなく、収入を増やすことも家計改善の有効な手段です。本業以外に副業を始めることで、収入源を増やすことができます。

また、資格取得やスキルアップのための勉強をすることで、昇給や転職による収入アップを目指すことができます。

家計の現状把握や見直しが自分だけでは難しいと感じた場合は、ファイナンシャルプランナー(FP)などの専門家に相談するのも一つの方法です。

客観的な視点から、家計の問題点や改善策をアドバイスしてもらえます。

家計の見直しに行き詰まった時は、早めに専門家の力を借りることが大切です。

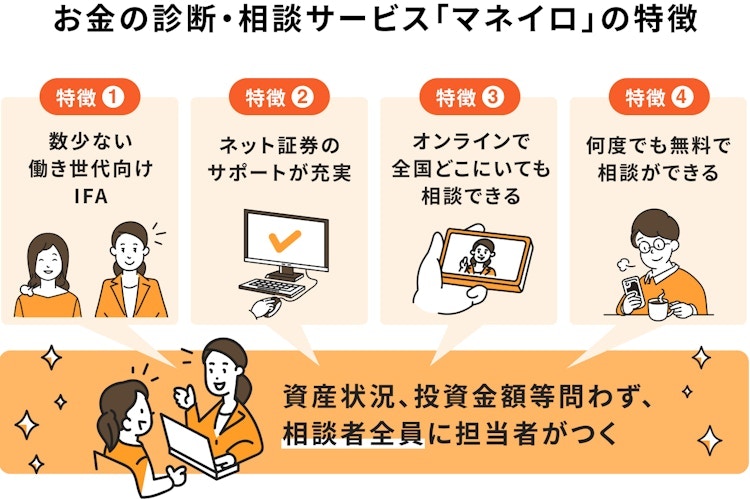

マネイロでは、お金と資産運用の専門家であるIFA(独立系ファイナンシャルアドバイザー)が担当につきます。家計の整理から将来の資産づくりまで、個別の状況に合わせて丁寧にサポートします。

無料相談後は、同じ担当者に継続して相談できるため、将来設計に不安がある方も安心して相談できます。

家計の見直しだけではローンの負担が軽減できない場合、住宅ローンそのものを見直す抜本的な対策が必要です。

借り換えとは、今借りている住宅ローンを完済し、別の金融機関で新たな住宅ローンを組むことです。

金利が下がれば、毎月の返済額や総支払利息を大きく減らすことができるメリットがあります。

現在の金利と借り換え先の金利、そして借り換えにかかる諸費用を比較し、借り換えによるメリットが上回るか慎重に試算しましょう。

リスケジュールとは、返済が困難になった場合に、借入先の金融機関に返済期間の延長や、毎月の返済額の減額を相談することです。

リスケジュールは、返済が滞る前に行うのが鉄則です。支払いが滞ってからでは、対応が難しくなることがあるため注意しましょう。

任意売却はローンの残債を完済できない場合でも、債権者の合意を得て不動産を売却する方法です。競売よりも高い価格で売却できる可能性があります。

また、住み替えは現在の住宅を売却して、家賃の安い賃貸住宅に引っ越したり、よりローンの負担が少ない物件に買い替えたりすることです。

家計の見直しやローンの見直しでも負担が軽減できない場合は、住宅を手放すことも選択肢の一つです。

住宅ローンで家計が苦しくなる原因は、ライフステージによって異なります。

30代は、子育てが始まり教育費がかさむ時期です。夫婦共働きでも、保育料や教育費の負担が重くなり、ローンの返済との両立が困難になることがあります。

ローンの借り換えや、家計全体での固定費(通信費、保険料など)の見直しが効果的です。

40代は、子供の大学進学費用など教育費がピークを迎える一方、親の介護が始まる可能性も出てきます。二重の支出が家計を圧迫するリスクがあります。

住宅ローンの借り換えに加え、親の介護費用や子どもの奨学金制度など、公的制度を活用することを検討しましょう。

50代後半になると、役職定年による収入減や、体力低下で働き続けられない不安が出てきます。ローンの返済がまだ残っている場合、老後資金の準備にも影響します。

早めに住宅ローンを完済するよう繰り上げ返済を検討しましょう。また、ローンの借り換えで返済額を減らしたり、退職金の一部を返済に充てる計画を立てることが大切です。

住宅ローン破綻とは、返済が難しくなり、最終的にマイホームを手放さざるを得ない状態です。これを防ぐには、早めの対処が何よりも重要です。

返済が1回でも遅れたら、すぐに金融機関へ相談しましょう。この時点なら、返済計画の変更(リスケジュール)など柔軟な対応が期待できます。

また、手取り収入に対して返済比率が25%を超えると家計が圧迫されやすくなります。このラインを超えている場合は、家計やローンの見直しを急ぎましょう。

さらに、失業や病気の際に備えている生活防衛資金が底を尽きそうな時も、要注意です。無理をする前に、相談・対策を始めることが大切です。

万が一、ローンの返済が困難になった場合でも、利用できる公的な制度があります。

ローンの返済に困った時は、一人で悩まずに相談窓口を活用しましょう。

NPO法人など、家計の見直しや債務整理に関する無料相談を受け付けている団体もあります。

住宅ローンで家計が苦しいと感じる原因は無理な借入、変動金利の上昇、ライフイベントによる支出増などさまざまです。

家計を見直し、固定費を削減するだけでなく、ローンの借り換えやリスケジュールといった抜本的な対策も視野に入れることが大切です。

住宅ローンの支払いが1回でも遅れると、それは破綻リスクのサインかもしれません。放置せず、早めに動くことが何より大切です。

一人で抱え込まずに、金融機関や住宅ローンの専門家、公的な相談窓口などを活用して、解決の糸口を探しましょう。早めの行動が、マイホームを守る第一歩になります。

老後資金が気になるあなたへ

老後にお金で困らないために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:将来必要になる金額が3分でわかる

▶40代からの老後資金作り:30分の無料オンラインセミナー

▶50代からの老後資金作り:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください