関連記事

»老後に必要な金額はいくら?簡単診断

40代は、教育費や住宅ローンなどの出費が重なる時期で、「老後資金は後回しに…」と考える人も少なくありません。

しかし、老後までにはまだ時間があるため、計画的に備えれば間に合います。教育費は奨学金や各種制度を活用できる一方で、老後資金は基本的に自分で準備するしかありません。限られた資金のなかで、教育費とのバランスをどう取るかが悩ましい年代です。

老後までの期間を有効に活かし、投資なども視野に入れながら資産形成を進めることが大切です。

本記事では、40代から目指す現実的な老後資金の目標額、教育費・住宅費と両立しながら資金を貯める方法、将来に向けた資産形成のポイントを、お金の専門家がわかりやすく解説します。

老後資金が気になるあなたへ

老後にお金で困らないために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:将来必要になる金額が3分でわかる

▶40代からの老後資金作り:30分の無料オンラインセミナー

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

老後資金、教育資金、住宅購入資金は「人生の三大資金」と呼ばれ、どれも大切な資金です。その中でも、特に老後資金の準備が重要視される理由を理解しましょう。

住宅購入には住宅ローン、教育資金には奨学金や教育ローンなど、他のライフイベントに必要なお金は、国や金融機関から借りる手段があります。

しかし、老後資金だけは、基本的に誰からも借りることができません。公的年金を除けば、頼れるのは自分自身の備えのみです。

そのため、老後資金は自力で準備する必要があります。

今や定年後も20年、30年と人生が続く「人生100年時代」と言われています。

長い老後期間を、公的年金だけで賄うのは難しく、ゆとりのある生活を目指すなら現役時代からの資金準備が欠かせません。

長期にわたる生活費を支えるためには、早めの計画が大切です。

お金を銀行に預けているだけでは、インフレによってお金の実質的な価値が目減りする可能性があります。

将来の物価上昇に備えるためにも、老後資金には預貯金だけでなく、資産運用も取り入れることが重要です。

リスクを抑えつつ、コツコツと増やしていく方法を検討しましょう。

国の調査データによると、金融資産の中央値は約500万円〜350万円でした。

教育費や住宅ローンの負担が大きく、老後資金が十分に積み立てられていない家庭も少なくないでしょう。

令和6年度調査|40代の金融資産保有額|金融資産保有世帯

※金融資産保有額は預貯金以外に保険や有価証券なども含んだ金額としています

令和6年度調査|40代の預貯金保有額|金融資産保有世帯

(参考:家計の金融行動に関する世論調査 2024年 | J-FLEC 金融経済教育推進機構)

老後資金が気になるあなたへ

老後にお金で困らないために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:将来必要になる金額が3分でわかる

▶40代からの老後資金作り:30分の無料オンラインセミナー

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

40代の悩みは、教育資金、住宅ローン、老後資金という「三大資金」をどう両立させるかです。これらの資金をバランスよく準備するための考え方を整理しましょう。

まずは、何にどれだけのお金が必要か明確にし、優先順位をつけましょう。

教育資金は、不足した場合に奨学金や教育ローンなどで「借りる」ことができます。返済の計画をしっかり立てることで、老後資金の準備を圧迫することなく、子どもの教育を支援できます。

住宅ローンの返済が重いと感じる場合は、ローンの借り換えや返済期間の延長を検討しましょう。また、家計を見直し、無駄な支出を削減することも大切です。

老後資金を貯め始める前に、まずは目標額を明確にしましょう。

必要な老後資金を以下の計算式で算出できます。

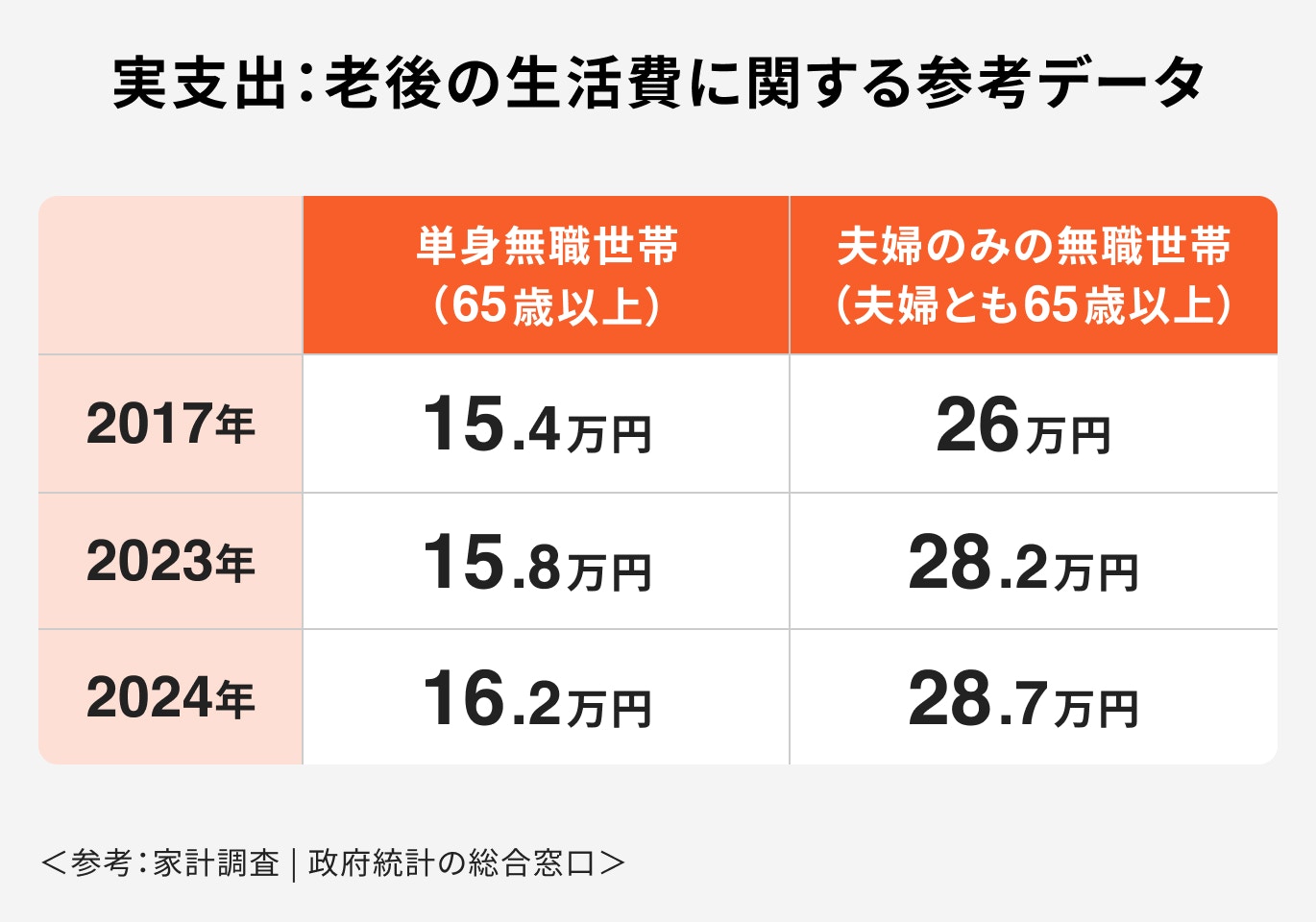

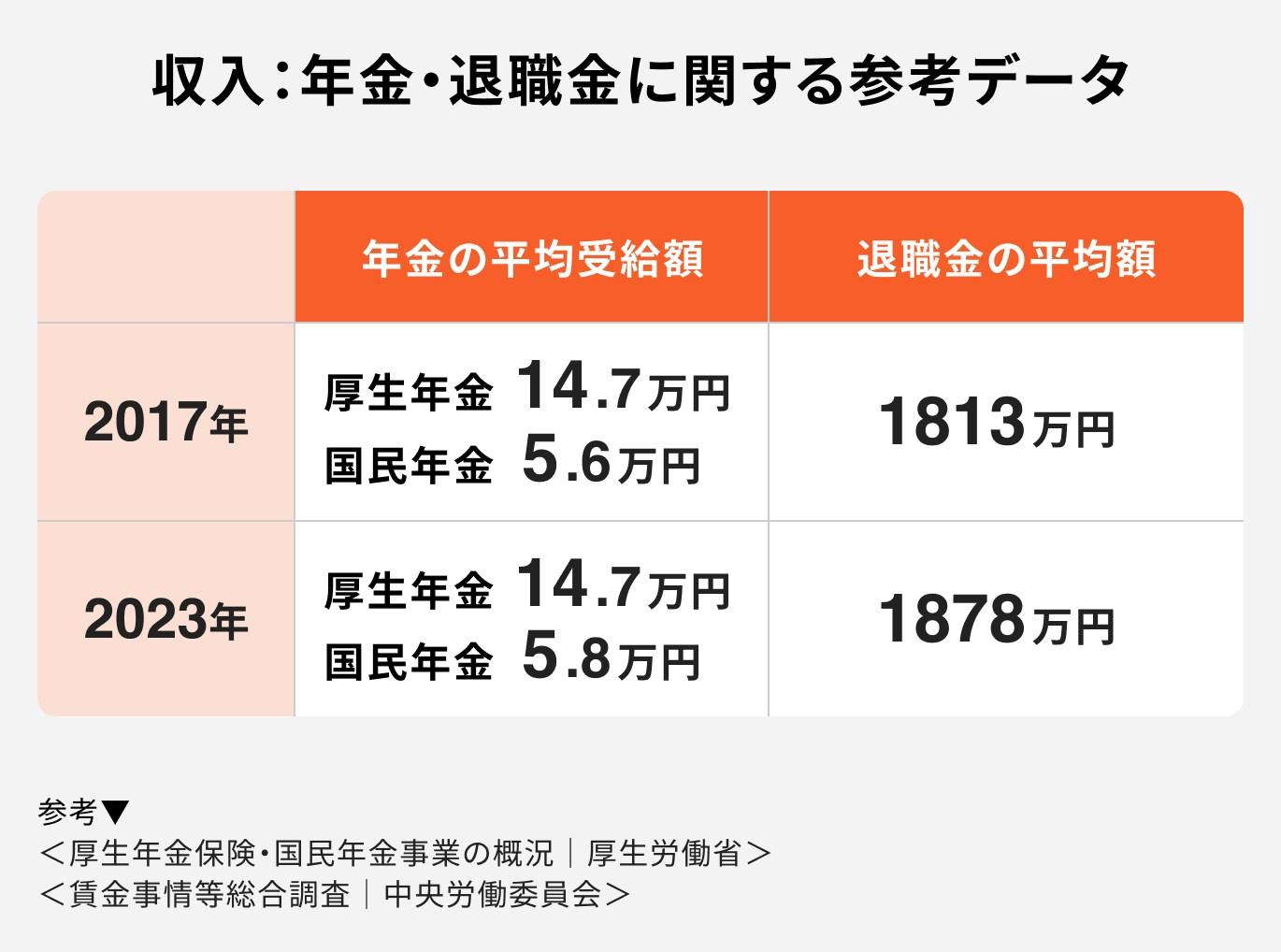

以下の総務省の家計調査(家計収支編)や厚生労働省、中央労働員会の老後のお金に関する調査データを参考にシミュレーションしてみましょう。

生活費に関するデータ

収入に関するデータ

公的年金だけで、老後の生活費がどこまでまかなえるかをきちんと把握することで、明確に必要額が算出できます。公的年金の受給額は日本年金機構のウェブサイトで試算できます。

また、老後資金の目標額から公的年金でまかなえる部分を差し引いた金額が、自己資金で補うべき金額となります。

この金額を、老後までの期間で割り戻すことで、毎月いくら貯蓄・運用に回せば良いかが見えてきます。

例えば、会社員と専業主婦の二人以上世帯の場合、上記の調査データを参考にすると夫婦2人分の年金月額は20.5万円です。

毎月の支出を28.7万円とすると、必要な老後資金は

となります。

40代から老後資金を準備するには、ただ貯金するだけでなく、効率的に増やす戦略が不可欠です。

まずは家計の見える化を行いましょう。家計簿アプリなどを活用し、収支を正確に把握します。

また、通信費、保険料、サブスクリプション費用など、毎月決まった支出を見直すことで、大きな貯蓄効果が期待できます。

そして、給与が入ったら、まず老後資金分を別の口座に移すことで、無理なく貯蓄が継続できます。

40代からでも、資産運用を行うことで、老後資金を効率的に増やすことができます。

NISA(少額投資非課税制度)は、投資で得た運用益が非課税になる制度です。2024年から新しくなったNISAでは、非課税投資枠が大幅に拡充され、生涯投資枠も設けられました。

老後資金の長期的な準備に最適な制度です。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

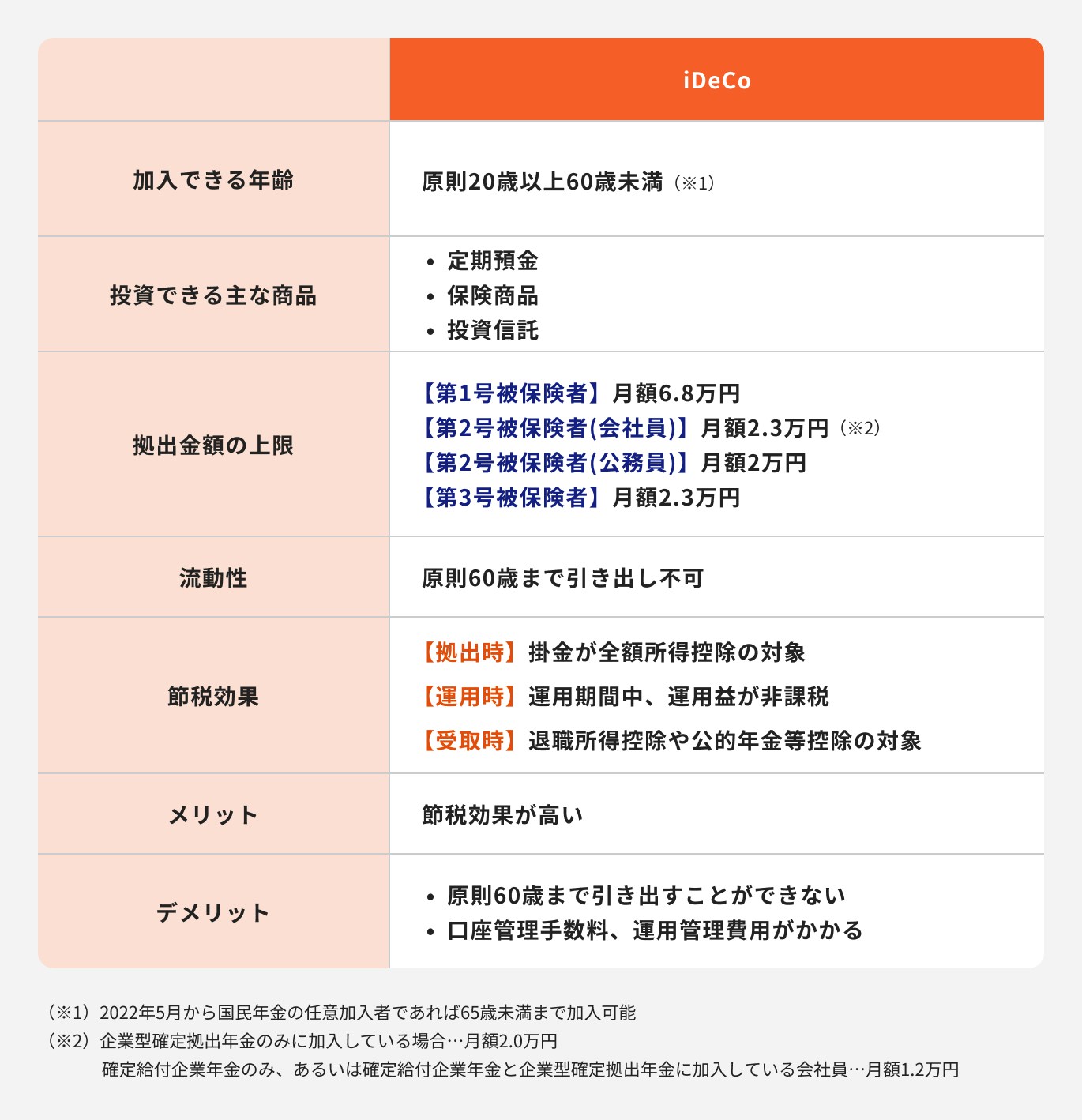

iDeCoは、掛金が全額所得控除の対象となり、運用益も非課税、受け取り時も優遇税制がある私的年金制度です。

特に40代は、まだ運用期間が長く取れるため、節税効果を活かしながら老後資金を準備できます。

NISAは資金の流動性が高く、iDeCoは節税メリットが強力です。どちらか一方だけでなく、両方のメリットを活かして併用することが、効率的な老後資金準備にはおすすめです。

老後資金の準備をする際は以下の点に注意しましょう。

老後資金の準備は、長期的な視点で行うべきです。短期間で高リターンを狙って、高リスクの商品を頻繁に売買すると、大きな損失を被るリスクが高まります。

まとまった資金を一度に投資すると、高値で購入してしまうリスクがあります。これを避けるためにも、積立投資で少しずつ投資を始めるのが賢明です。

投資の知識がないまま、仕組みが複雑で難易度の高い商品に手を出すのは危険です。まずは、NISAやiDeCoなど、金融庁や厚生労働省の説明がわかりやすく案内されている制度から始めましょう。

老後資金の準備は、個人の状況によって最適な戦略が異なります。複雑な制度やライフプランに関する悩みは、一人で抱え込まず、お金のプロに相談することをおすすめします。

IFA(独立系ファイナンシャルアドバイザー)は、特定の金融機関に所属せず、中立的な立場で顧客の資産運用をサポートします。

転勤や異動がないため、長期的なパートナーとして、あなたのライフステージの変化に合わせたアドバイスを継続的に提供してくれます。

マネイロでは、40代の方の老後資金準備に関する様々な悩みに応える専門的なサポートを提供しています。

家計の診断から、NISAやiDeCoを活用した具体的な運用プランの作成まで、お客様一人ひとりに合わせた最適なアドバイスをしています。

「老後資金は40代からでは遅い」と感じるかもしれませんが、これは大きな誤解です。40代は、まだ20年以上の運用期間があり、収入も安定している時期です。

まずは、家計を見直し、NISAやiDeCoといった国の制度を賢く活用して、少額からでも資産運用を始めることが重要です。教育費や住宅ローンとのバランスを考慮しつつ、老後資金の目標額を明確にしましょう。

老後資金の準備は、個人の状況によって最適な戦略が異なります。もし不安や疑問があれば、一人で悩まず、マネイロなどの専門家と一緒に、今日から「安心」への第一歩を踏み出しましょう。

老後資金が気になるあなたへ

老後にお金で困らないために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:将来必要になる金額が3分でわかる

▶40代からの老後資金作り:30分の無料オンラインセミナー

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください