関連記事

2025/02/07

どっちが正解?自分に合う投資がわかる無料診断

「外貨預金と投資信託、どっちがいいの?」「損をしにくいのはどっち?」など、円安やインフレの影響で、円資産だけを保有していることに不安を感じる人が増えています。

外貨預金と投資信託は、投資先として比較されやすい金融商品ですが、商品の仕組みやリスク、手数料、税制の違いを理解しないまま投資をすると、「こんなはずじゃなかった」と後悔する可能性もあります。

本記事では「外貨預金と投資信託、活用するならどっちが良い?」と悩んでいる人に向けて、初心者にもわかりやすく、外貨預金と投資信託の違い・メリット・デメリット、目的別の選び方を解説します。

将来資金の準備方法に悩んでいるあなたへ

マネイロでは将来のためのお金の診断・サービスを提供しています

▶オンライン無料相談:外貨預金と投資信託の違いプロが直接説明

▶3分投資診断:自分に合う投資がわかる

▶賢いお金の増やし方がわかるセミナー:資産運用の基本知識から学ぶ

外貨預金と投資信託は、どちらも投資先として選ばれることの多い金融商品です。

運用がうまくいくと高いリターンが得られますが、市況によっては損失が生じる可能性もあります。市況はもとより、商品の仕組みについてもしっかり確認しておきましょう。

外貨預金とは、米ドルやユーロなど、外国の通貨にお金を換えて預ける預金のことです。

海外の金利は日本円よりも高いところがほとんどなので、外貨預金にお金を預け入れると、円預金より高い金利が適用されます。

また、預け入れ中の資産は為替レートの影響を直接受けて、刻々と変動します。預入時や引き出し時も同様で、1秒単位でレートが変わる時もあり、商品の仕組みがわかりやすいのも特徴です。

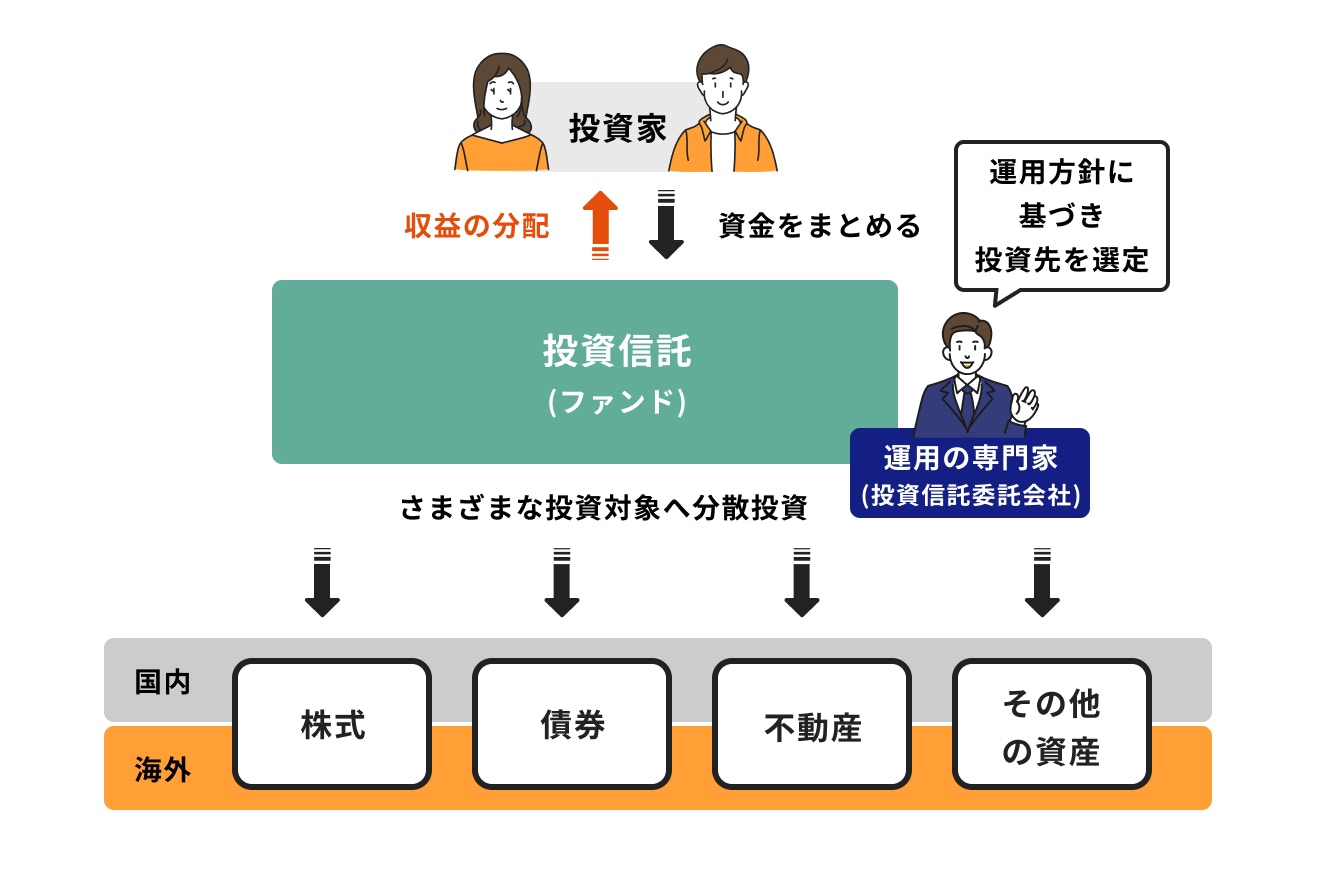

投資信託は、投資家から集めた資金を、専門家が株式や債券などに分散して投資・運用する金融商品です。運用から生じた利益は、投資家に分配されます。

近年はNISAやiDeCoの普及で、これらの制度を通じて投資信託を購入している人も増えています。

投資信託は積立投資に向いていることに加え、少額でも投資できるため、投資初心者にとってもNISAなどを通じて購入しやすい商品と言えます。

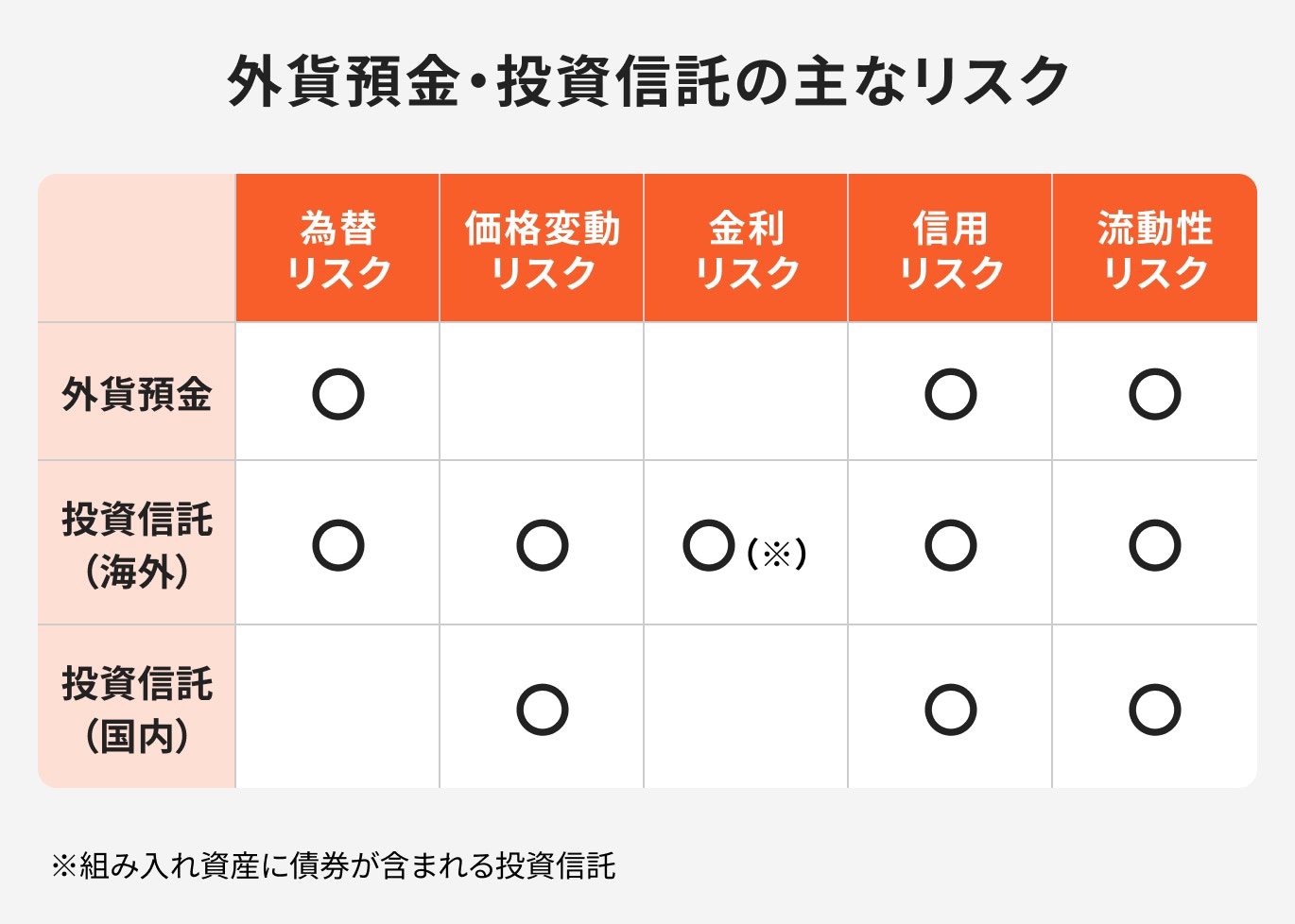

外貨預金と投資信託にはリスクがあり、元本保証はありません。それぞれの主なリスクを詳しく見ていきましょう。

外貨預金の主なリスクは為替リスクで、預入時と換金時の為替レートによって、為替差益や為替差損が発生します。

他にも信用リスクや流動性リスクがあり、預け入れた通貨の経済や政治の状況、金利水準が為替レートや通貨の信頼性に影響を与えます。

投資信託は

など、さまざまなリスクがあります。これらのリスクは投資信託の種類によって、保有するリスクが異なります。

一般的に外貨預金より高いリターンが得られる可能性がありますが、より複合的なリスクを許容する必要があります。

外貨預金や投資信託で運用する時は、税金や手数料などのコストがかかります。

手数料に関しては、金融機関などによって異なる場合もあるので、事前に確認しましょう。

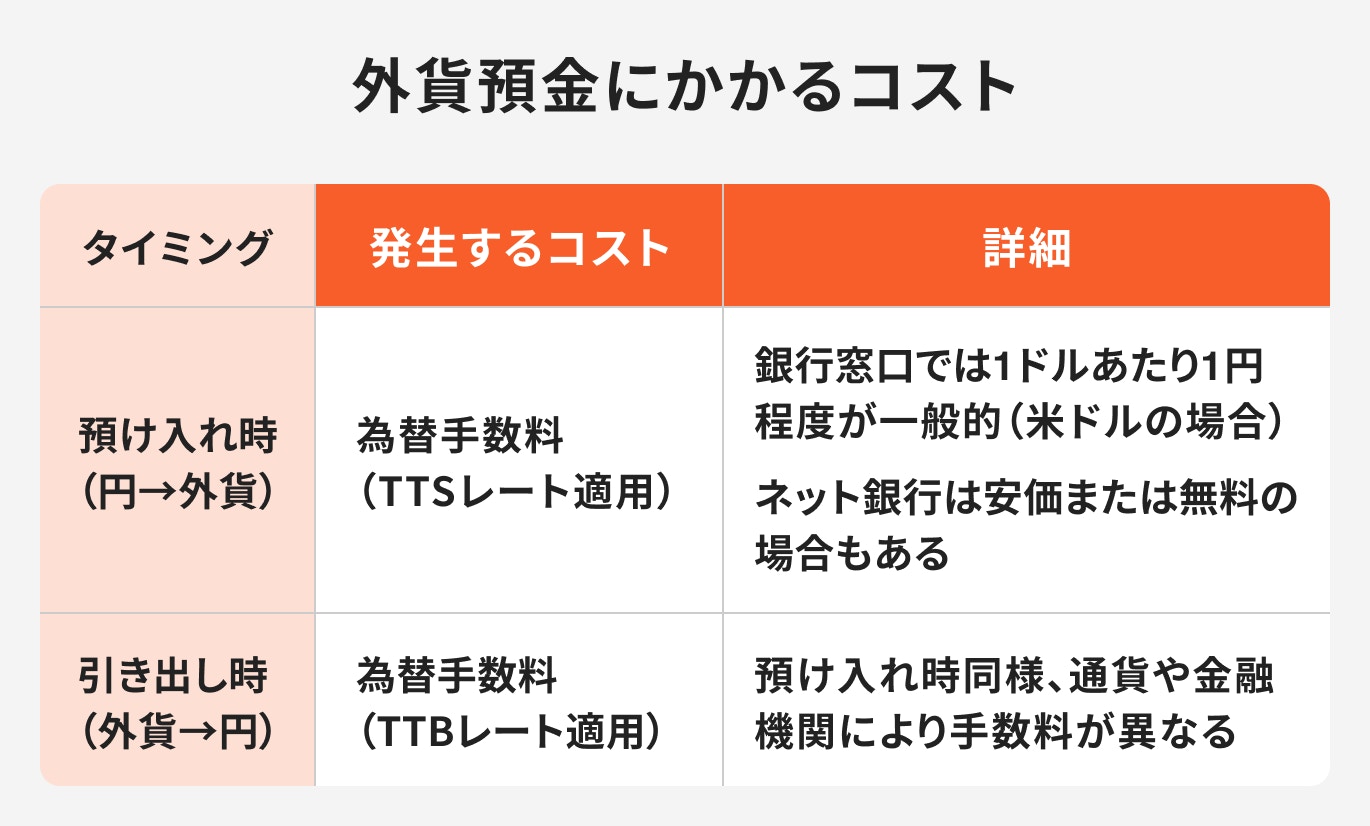

外貨預金は、預け入れ時(円→外貨)と引き出し時(外貨→円)に為替手数料がかかります。

外貨預金の取引の際、計算には「TTS(※預入時の為替レート)」「TTB(※引出時の為替レート)」が用いられますが、これらのレートは手数料が考慮されたものです。

例えば、TTSであれば、TTM(仲値)に手数料を加えたレートになります。

為替手数料は、各通貨で異なるほか、金融機関によっても異なります。一般的に、銀行の窓口などでの交換になると手数料は高めで、ネット銀行などであれば安く交換できます。

事前にホームページなどで、比較してみると良いでしょう。

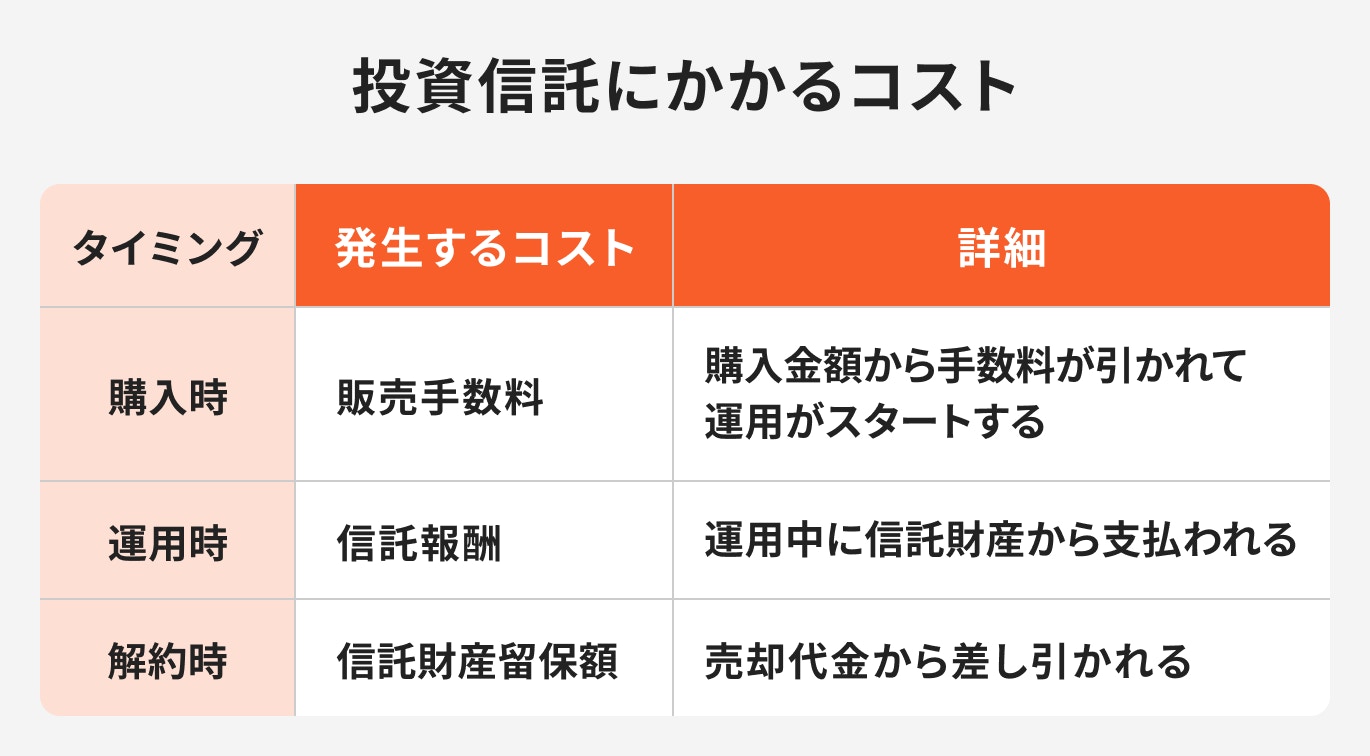

投資信託にかかる主なコストは、

の3つがあります。

販売手数料は、投資信託を購入する際に投資家が販売会社に支払う手数料です。ただし、近年はNISAなどの影響もあり、無料(ノーロード)の場合がほとんどです。手数料がかかる場合は、購入金額から手数料分が差し引かれて運用がスタートします。

信託報酬(運用管理費用)は、ファンドの運用や管理にかかる費用で、運用会社・販売会社・信託銀行に分配されます。日々信託財産から引かれているため、投資家が間接的に費用の負担をしていることになり、運用成績にも影響します。

信託財産留保額は、投資信託を解約する際にかかる費用です。解約によるコストを負担することで、既存の投資家との不公平感を解消する目的で設定されています。この手数料が不要なファンドもあります。

(参考:投資信託のコスト - 投資信託協会)

外貨預金と投資信託の仕組みやコストには違いがあり、それぞれのメリット・デメリットが異なります。

どちらの商品が自分に合っているか見てみましょう。

外貨預金のメリットは

などがメリットとして挙げられます。

金利に関しては、通貨によって異なりますが、金融機関が行う預金キャンペーンなどの際には、さらに高い金利で預けられるチャンスもあります。特にネット銀行は、金利が比較的高めに設定されています。

デメリットとしては、為替レートによって為替差損が発生し、元本保証がない点です。また、外貨預金はペイオフの対象外となるため、預け入れ額には注意が必要です。

投資信託は、ファンドマネージャーと呼ばれる運用の専門家が、自分たちに代わってお金を運用してくれるのがメリットです。

投資家が集まってお金を出し合うことで、一人ひとりが少額で投資でき、自分では購入できない銘柄も購入することができます。この仕組みを活用すれば、分散投資も実現しやすくなります。

一方、デメリットとしては元本保証がない点、コストが必要な点が挙げられます。また、国内で販売される公募投信の本数は約6000本(※)あり、どれを選んだら良いか迷ってしまうこともデメリットかもしれません。

(※参考:2025年5月|数字で見る投資信託 - 投資信託協会)

NISA(少額投資非課税制度)は、投資で得られた利益が非課税になる、個人投資家のための税制優遇制度です。

NISAには、つみたて投資枠と成長投資枠があり、それぞれの年間投資額には上限がありますが、つみたて投資枠が120万円、成長投資枠が年間240万円まで投資ができます。両枠の併用も可能です。

つみたて投資枠の投資対象は、金融庁が指定した投資信託に限られますが、成長投資枠は、株式や投資信託(一部、リスクの高い銘柄は除く)、ETFなどから選択でき、比較的自由に投資できるのが特徴です。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

iDeCo(イデコ・個人型確定拠出年金)は、老後資産を作ることを目的として、自ら掛金を拠出して運用する私的年金制度です。

iDeCoを通じて購入できる商品は3種類で、定期預金、保険、投資信託の中から選ぶことになります。それぞれを組み合わせることも可能です。

iDeCoに加入するには、金融機関での手続きが必要ですが、iDeCo用に取り扱っている銘柄や取り扱い本数は金融機関によって異なります。事前に確認する必要があるでしょう。

将来資金の準備方法に悩んでいるあなたへ

マネイロでは将来のためのお金の診断・サービスを提供しています

▶オンライン無料相談:外貨預金と投資信託の違いプロが直接説明

▶3分投資診断:自分に合う投資がわかる

▶賢いお金の増やし方がわかるセミナー:資産運用の基本知識から学ぶ

投資を始める際、「外貨預金と投資信託のどちらを選ぶべきか」と悩む方は多いのではないでしょうか。

それぞれの特徴や向いている人のタイプ、リスクや目的に応じた選び方を知ることで、自分に合った資産運用が見えてきます。

外貨預金は、円預金に比べて高金利で運用できるのが魅力です。したがって、円より多くの利子を受け取りたい人に向いています。

また、インフレへの備えを考えている人にも、外貨預金が向いています。円安の局面では為替差益が得られるため、日本円の価値が下がった時のインフレ対策としても活用できます。

外貨預金は為替リスクがあるため、保有中は預金額が大きく変動することがあります。そのため、リスク許容度が高めの人、あるいは市況情報を毎日チェックする習慣がある方にも向いています。

投資信託は、少額から積立投資が可能なので、少ない金額でリスクを抑えながら資産を増やしたい人に適しています。

20年、30年、40年と、長期投資ができれば、資産を大きく増やすことも可能なので、コツコツと続けられる人が向いていると言えるでしょう。

また、投資信託はNISAやiDeCoを通じて購入することができます。これらの税制優遇制度を活用したい人にも向いています。

外貨預金と投資信託は、商品性の違いから、保有するリスクが一部異なります。自身のリスク許容度などに応じて商品を選んでみるのもひとつの方法です。

例えば、外貨預金には、為替リスクや信用リスク、流動性リスクがありますが、投資信託は、これらに加え、価格変動リスク、金利リスクなどがあります。

また、投資信託のなかでも、国内株式や国内債券、J-REITなど国内資産が組み入れられている投資信託には、為替リスクがありません。

リスクとリターンは比例するので、より大きなリターンを得たい人は、外貨預金より投資信託が向いているかもしれません。

為替リスクの影響を避けたい人は、国内の投資信託や為替ヘッジのある投資信託を検討するのも良いでしょう。

自分に合った金融商品を選ぶには、まず

を明確にすることが大切です。

外貨預金は比較的シンプルで、為替リスクに対する理解があれば取り組みやすい商品です。一方、投資信託は商品の種類が多く、目的に応じた商品を組み合わせやすいという利点があります。

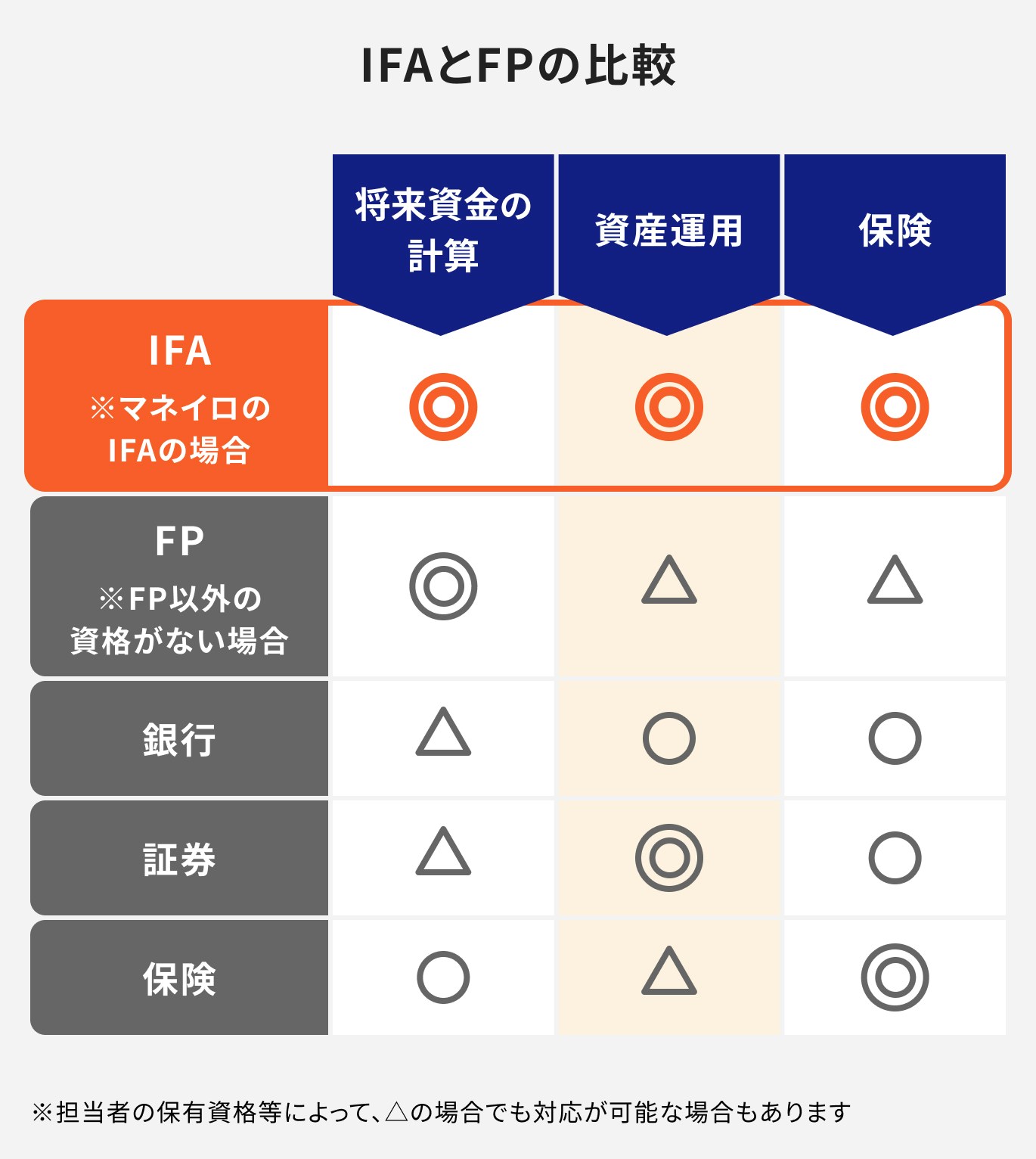

自分に合った金融商品がわからない時は、専門家に相談するのもひとつの方法です。

マネイロでは、金融機関に属さない中立的な立場のIFA(独立系ファイナンシャルアドバイザー)が在籍しており、無料で資産運用の相談ができます。

銀行や証券会社の出身者が多く、幅広い金融知識と実務経験をもとに、最適なアドバイスを提供してくれます。

自分だけで判断するのが不安な場合は、ぜひ専門家の知見を活用しましょう。

外貨預金と投資信託は、どちらもリスクがあるので、「元本割れが怖い」と感じる人も少なくありません。

そんな時は、海外資産の特徴やリスクについて理解を深めましょう。不安を軽減することができます。

外貨預金や、外国株式や外国債券を組み入れている投資信託には、リスクがあります。そのため、元本保証はありませんが、円預金に比べて金利が高いインフレ対策として海外資産を保有したいと考える人も多いでしょう。

海外資産を保有する際のポイントは、以下の3つです:

「長期・積立・分散」の3つを意識することで、為替リスクと上手に付き合いながら外貨資産を保有することが可能になります。

外貨預金や投資信託など、商品知識を深めたとしても、不安が消えない時は、専門家に相談してみるのもひとつの方法です。

マネイロでは、お金に関する悩みを何度でも無料で相談できるサービスを提供しています。相談の多くがオンラインで行われており、忙しい方でも自宅から気軽に相談できるのが魅力です。

また、投資に関する最新情報、市況情報や同年代の資産運用事例なども聞くことができるため、これらの情報をもとに、自身の投資計画を立てることができます。

1人で悩まず、プロの知見を取り入れながら、自分に合った運用方法を見つけていきましょう。

金融商品を選ぶ時に大切なのは、まず「投資の目的」を明確にすることです。その上で、目的を達成するために必要な運用期間やリスク許容度を見極め、自分に合った商品を選びましょう。

外貨預金や投資信託には、それぞれ異なる特徴があるので、商品内容やリスクの違いを理解した上で比較検討することが大切です。

自分ひとりで判断が難しいと感じたら、IFAなどの専門家に相談してみるのも良い選択です。無料で相談できるサービスもあり、安心して資産運用を始めるための一歩を踏み出せるでしょう。

迷った時こそ、専門家の知恵を借りながら、将来に向けた賢い選択をしていきましょう。

将来資金の準備方法に悩んでいるあなたへ

マネイロでは将来のためのお金の診断・サービスを提供しています

▶オンライン無料相談:外貨預金と投資信託の違いプロが直接説明

▶3分投資診断:自分に合う投資がわかる

▶賢いお金の増やし方がわかるセミナー:資産運用の基本知識から学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

筑紫女学園短期大学卒業後に株式会社三井住友銀行に入行。リテール営業に従事し、卓越した成績を残す。24歳で2年間銀行を休職し青年海外協力隊員としてフィリピンでボランティアをするなど異色の経歴を持つ。受賞歴多数。現在は金融IT企業で個人向け資産運用のコンサルティング業務を行う。老後資金の準備や相続の相談などを得意とし自身の投資歴20年以上。一種外務員資格(証券外務員一種)を保有。