関連記事

国債の意外なデメリット4つ!簡単図解でわかるメリットと仕組みを投資のプロが徹底解説

»あなたは債券に投資するべき?合った運用を3分で診断

「国債にもデメリットはある?」「国債は元本割れしないって本当?」と国債について調べている人も多いのではないでしょうか。

国債(こくさい)とは、国が発行する債券のことです。日本では「個人向け国債」がよく知られていますが、近年は米国債にも注目が集まっています。

一方で、国債の仕組みや種類、債券のリスクなどを正しく説明できる人は、あまり多くありません。

本記事では初心者が知っておきたい国債の仕組み、メリットやデメリット、リスクなどの基本知識について、簡単に理解できるように、図を使ってわかりやすく解説します。

※本記事でいう「国債」とは、主に個人向け国債や先進国の国債のことを指します。新興国など、その他の国債については、必要に応じて個別に言及します。

この記事を読んでわかること

- 国債が「買ってはいけない」と言われる4つのデメリット

- 定期預金や株式・投資信託との違い

- 個人向け国債の購入が向いている人・向いていない人の判断基準

債券を活用して資産運用をしたいあなたへ

マネイロでは「専門知識がなくても正しい資産運用ができる」をコンセプトに、さまざまな無料サポートをご提供しています。

▶3分投資診断:あなたに合う投資がわかる

▶一括投資診断:まとまったお金の運用方法がわかる

▶500万円から始める債券投資セミナー:債券の活用術がわかる

関連記事

国債の仕組み

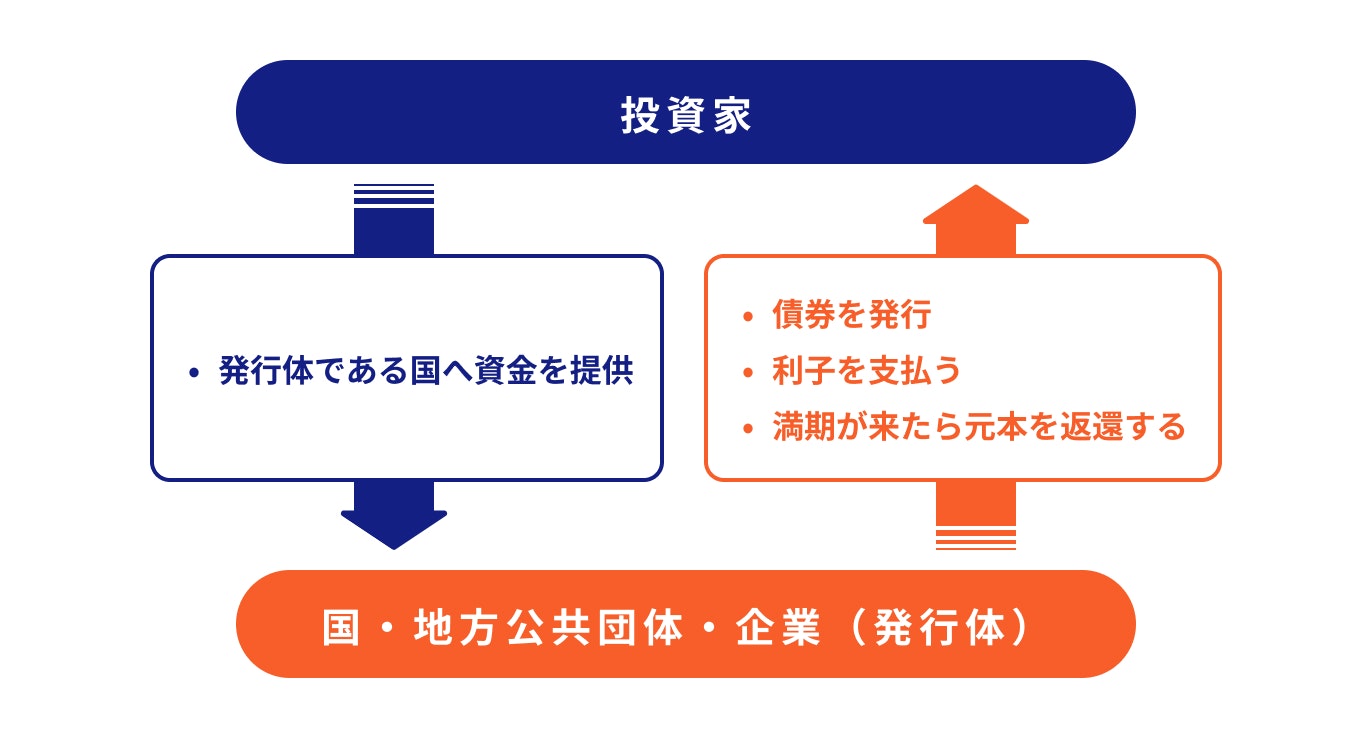

債券とは、国や自治体、企業などが資金を調達するために発行する有価証券のことを指します。債券自体は、発行体が投資家から一定期間お金を借りたことを証明する「借用証書」のようなものと考えることができます。

ポイントの解説

国債を購入することは、一定期間、国にお金を貸すことと同義です。投資家は国債を購入することで、発行体である国へ資金を提供し、その見返りとして、年に2回などのペースで、国から利子を受け取ります。

一般的に、国の信用力は市町村や企業よりも高いとされています。特に先進国の国債は、債務不履行に陥る可能性が低いため、比較的安全性の高い投資対象と考えられています。

償還期限までに国の財政が大きく悪化するなど、債務が履行されない状況に陥らなければ、満期には額面どおりの金額が投資家へ返還されます。

(参考:知る|個人向け国債|財務省)

国債と定期預金の違い

国債と定期預金は、どちらも比較的安全性の高い金融商品とされていますが、安全とされる根拠が異なります。

参考)債券と定期預金の違い

債券

債券

定期預金

定期預金

元本割れの可能性

債券

ある

※ただし、債券の種類によりリスクの大きさは異なる

定期預金

円の場合:ない

外貨の場合:ある

※金融機関が破綻した時は、1人あたり元本1000万円とその利息まで保護。ただし、外貨預金の場合は対象外

リスク

債券

主に信用リスク、金利リスクなどがあり、外国債券の場合はそれらに加えて為替リスクがある。

※債券の種類によってリスクの大きさは異なる

定期預金

円の場合:リスクは低い。主にインフレリスクがある

外貨の場合:為替リスクや信用リスクなど。リスクはやや高め

利回り

債券

一般的に定期預金より高い

定期預金

一般的に債券より低い

国債は国が発行する債券であり、信用力の高い国であれば、元本や利子が支払われる可能性は高いと考えられます。ただし、発行国の財政が悪化すると利子の支払いや償還に影響が出る可能性があります。また、預金ではないので預金保険制度の対象ではありません。

一方、定期預金は金融機関が提供する預金商品で、預金保険制度の対象です。金融機関が破綻した場合でも、1金融機関ごとに預金者1人あたり元本1000万円までとその利子が保護されます。

通常、満期前に解約しても元本は戻りますが、利息は中途解約利率が適用されるため、受け取れる利子は少なくなります。

(参考:預金保険制度の概要 : 預金保険機構)

株式・投資信託との違い

国債と株式・投資信託は、リスクとリターンの特性が異なります。

リスクとリターン

先進国の国債などは、一般的に元本割れの可能性が低く安全性が高いため、ローリスク・ローリターンの商品です(ただし、外貨建ての国債の場合、為替リスクが⽣じることに注意が必要です)。

一方、株式や投資信託は、価格変動により元本割れの可能性がありますが、その分、国債よりも高いリターンが期待できるハイリスク・ハイリターンの商品です。

リターンの種類

国債のなかでも個人向け国債の場合、リターンは主に定期的に支払われる「利子(インカムゲイン)」です。

一方、株式は株価の上昇による「値上がり益(キャピタルゲイン)」と、企業業績に応じて支払われる「配当金(インカムゲイン)」の両方が収益となります。

投資信託も同様に、基準価額の上昇による利益と「分配金(※)」が収益となります。

※「分配金なし」の投資信託もあります

保有時の管理

国債は一度購入すれば、基本的には満期まで保有するだけでよいため、運用の手間はほとんどかかりません。一方、満期前に売却して値上がり益を狙う場合は、途中の価格変動を確認する必要があります。

株式投資の場合、個別企業の業績や市場動向を分析するなど、ある程度、管理をした方がよりよい運用成果につながる可能性があります。

投資信託は運用の専門家(ファンドマネージャー)に任せることができますが、どの投資信託を選ぶかという判断が必要です。

項目

国債(個人向け)

国債(個人向け)

株式・投資信託

株式・投資信託

リスク

国債(個人向け)

低い(一般的に満期まで保有すれば元本割れしない)

株式・投資信託

高い(元本割れの可能性がある)

リターン

国債(個人向け)

低め

株式・投資信託

銘柄にもよるが、一般的に高いリターンが期待できる

収益源

国債(個人向け)

利子

株式・投資信託

値上がり益、配当金、分配金

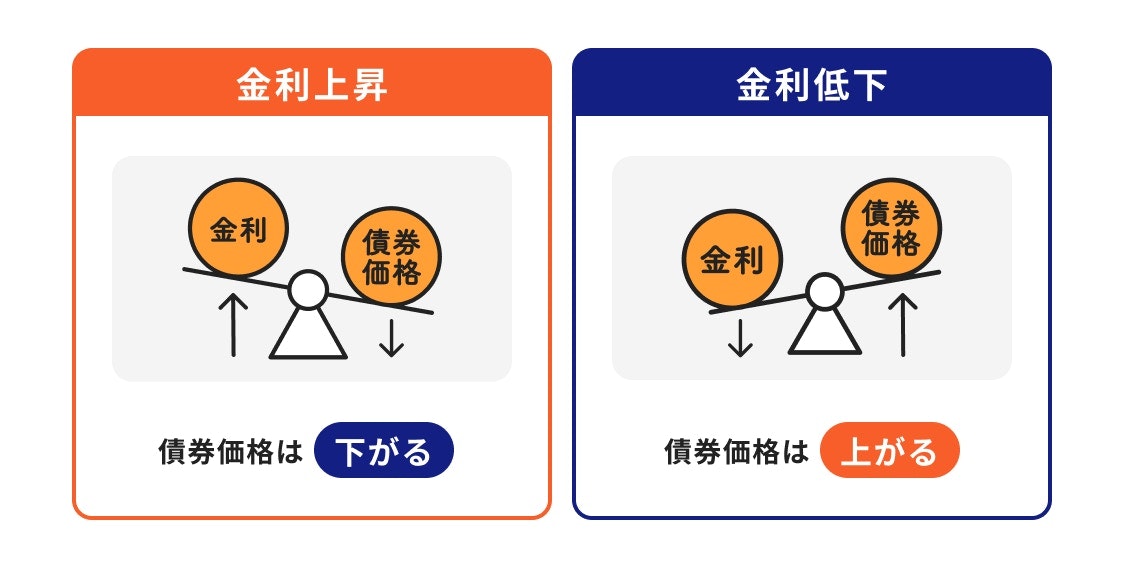

債券と金利の関係

債券価格と金利は逆の動きをするため、金利が上昇すると債券価格は下落し、金利が下がると債券価格は上昇します。

例えば、金利2%の債券を保有していると仮定しましょう。

市場の金利が上昇して、金利3%の債券が出回るようになった場合、保有している金利2%の債券の魅力は相対的に低下します。

そのため、需要が減って価格が下がることになります。

一方、市場の金利が下落して、金利1%の債券が出回るようになると、金利2%の債券の魅力は相対的に上昇します。

よって、需要が増えて価格が上昇することになります。

(参考:債券価格と金利って、どういう関係なの?|投資の時間|日本証券業協会)

個人で買える国債は「個人向け国債」が主流

個人が購入できる日本国債には、個人向け国債と新窓販国債があります。

なかでも、個人向け国債とは、個人を対象として発行される国債です。

ポイントの解説

1万円から1万円単位で購入でき、利子は半年ごとに年2回受け取れます。また、発行後1年が経過すると、中途換金も可能です。中途換金時は直近2回分の利子相当額を返還することになりますが、元本が割れることはありません。

個人向け国債は

- 変動10年

- 固定5年

- 固定3年

の3タイプから選べます。

償還期限を迎えると投資したお金が返還されるため、投資初心者も安心して購入することができます。

個人向け国債のメリット

個人で購入できる国債のひとつに、個人向け国債があります。個人向け国債は比較的安全性が高いとされ、資産運用の選択肢として購入を検討する人も多いでしょう。

ここでは、個人向け国債を活用するうえで知っておきたいメリットを解説します。

メリット①国が発行するため、安全性が高い

個人向け国債のメリットのひとつは、比較的安全性が高い点です。

国債は、そもそも国が発行する債券であり、満期時の元本の償還や、定期的な利子の支払いは発行体である国が行います。

そのため、信用力の高い先進国の国債であれば、企業が発行する社債などに比べて、元本や利子が支払われる確実性は高いと考えられます。

もちろん、国債であってもリスクがまったくないわけではありません。しかし、発行国の財政状況などに大きな問題がなければ、安定性を重視する投資家にとって選択肢のひとつとなる金融商品といえます。

メリット②発⾏から1年経過すると、中途換⾦も可能

個人向け国債の場合、発行から1年が経過すると、額面1万円単位で中途換金できます。

中途換金する場合は、直前2回分の各利子相当額をもとに計算される中途換金調整額が差し引かれます。それでも、換金額が額面金額を下回らない点はメリットです。

また、市場金利が変動しても、中途換金時の金額は額面金額を基準にします。そのため、一般的な債券のように、市場価格の下落によって売却損が生じる心配もありません。

注意点

ただし、発行体である日本国の財政状況が極端に悪化し、投資家からの信認が大きく損なわれた場合、利子の支払いが滞ったり、最悪の場合、元本が償還されない可能性がある点には注意が必要です。

Q.個人向け国債の口座を開設した金融機関が破綻した場合は?

元本や利子の支払いは、国が責任を持って行います。

そのため、個人向け国債の口座を開設している金融機関が破綻した場合でも、元本や利子の支払いを受けられなくなることはありません。

当面使用予定のない資金であれば、銀行に預金するよりも、国債を購入した方が高い金利で運用することができます。

債券を活用して資産運用をしたいあなたへ

マネイロでは「専門知識がなくても正しい資産運用ができる」をコンセプトに、さまざまな無料サポートをご提供しています。

▶3分投資診断:あなたに合う投資がわかる

▶一括投資診断:まとまったお金の運用方法がわかる

▶500万円から始める債券投資セミナー:債券の活用術がわかる

個人向け国債の主なデメリット4つと注意点

個人向け国債は安全性の高い金融商品ですが、購入を検討する上で知っておくべきデメリットも存在します。

関連記事

2026/07/30

関連記事

2026/07/07

デメリット①すぐに換金はできない

個人向け国債は、発行から原則1年経過すれば中途換金が可能です。つまり、発行後1年経過しないと中途換金することはできません。

また、中途換金をしてお金が支払われるのは、申込日を含めた概ね3営業日後となっています。

そのため換金の手続きをしても、すぐにお金が手元に戻ってくるわけではないため注意が必要です。

デメリット②中途換金はリターンが小さくなる

個人向け国債は、発行から1年が経過すると中途換金できます。

ただし、中途換金する場合は、「中途換金調整額」として、直前2回分の各利子(税引前)相当額に0.79685を乗じた金額が差し引かれます。

元本割れのリスクはないものの、受け取れる利子の総額はその分少なくなるため、短期間で換金すると運用効率が下がる可能性があります。

デメリット③高い収益性は期待できない

個人向け国債は、安全性を重視しながら利子を受け取れる金融商品です。株式や投資信託のように、大きな値上がり益を狙う商品ではありません。

近年は金利上昇により、個人向け国債の利率も以前より高くなっています。それでも、得られる収益は基本的に利子収入が中心であり、積極的に資産を増やす目的には向きにくいといえます。

デメリット④インフレで実質価値が目減りする

2025年6月に募集が始まった個人向け国債では、「変動10年」と「固定5年」の利率がいずれも年1.0%となり、以前の水準と比べると魅力的に感じられる面があります。

しかし、国債を検討するときは、利率だけでなく、インフレ率との関係も確認することが大切です。

例えば物価が年2.0%上昇している状況で、利率1.0%の国債を保有している場合、名目上は増えていても、実質的なお金の価値は目減りしています。

特に固定金利型は、購入時の利率が満期まで変わらないため、インフレ率が利率を上回る局面では注意が必要です。

変動10年は半年ごとに利率が見直されますが、インフレ率に直接連動するわけではありません。個人向け国債を検討する際は、実質的な購買力をどの程度守れるかも踏まえて判断することが重要です。

個人向け国債購入時の注意点とよくある誤解

個人向け国債を実際に購入する際には、いくつかの注意点や誤解されがちなポイントがあります。

どこで、いくらから買えるのか、そして利益に対して税金がどう扱われるのかを正しく理解しておくことが大切です。

ここでは、個人向け国債購入の基本と、よくある誤解について解説します。

関連記事

関連記事

2026/04/06

購入できる金融機関と最低購入金額

個人向け国債は、証券会社、銀行、ゆうちょ銀行(郵便局)など、全国の多くの金融機関で購入することができます。どの金融機関で購入しても、国債の利率や発行条件は同じです。

購入にあたっては、まず個人向け国債を取り扱う金融機関で専用の口座(債券取引口座や証券口座など)を開設する必要があります。口座開設には本人確認書類やマイナンバー確認書類などが必要となります。

ポイントの解説

個人向け国債の最低購入金額は1万円で、1万円単位で購入できます。まとまった資金がなくても始められる手軽さが魅力です。

一方、新窓販国債は最低5万円から、5万円単位での購入となります。

(参考:個人向け国債6つのポイント |財務省)

(参考:新窓販国債3つのポイント | 財務省)

税金の取り扱い

国債から得られる利子には、税金がかかります。受け取る利子に対して、20.315%(所得税および復興特別所得税15.315%+住民税5%)が源泉徴収(天引き)されます。これは、銀行の預金利子にかかる税金と同じです。

なお、国債はNISA(少額投資非課税制度)の対象ではありません。NISA口座では株式や投資信託の運用益が非課税になりますが、そもそも国債はNISA口座で購入できません。

一方で、障がい者や遺族年金受給者などは、「マル優」「特別マル優」といった非課税貯蓄制度を利用できる場合があります。これらの制度を利用すると、一定の限度額まで利子が非課税になります。

よくある誤解

個人向け国債については、いくつかの誤解が見られます。代表的なものを2つ紹介します。

誤解1:「国債は損をしない」

個人向け国債は、基本的に満期まで保有すれば元本割れしません。

ただし、発行体である日本国の財政状況が極端に悪化し、投資家から信認を失うなどの事態が生じると、利子の支払いが滞ったり、最悪の場合、償還金が返還されない可能性もあります。

また、インフレによって実質的な資産価値が目減りする「インフレリスク」も存在します。

さらに、中途換金すると「中途換金調整額」が差し引かれ、受け取った利子の総額が減るため、機会損失という意味での「損」はあり得ます。

新窓販国債の場合は、市場価格の下落による元本割れの可能性もあります。

(参考:日本が財政危機に陥った場合、国債はどうなりますか : 財務省)

誤解2:「国債はいつでも自由に現金化できる」

個人向け国債には、購入後1年間は原則換金できないという制限があります。生活防衛資金のように、いつでも引き出せる流動性が求められる資金の置き場所には適していません。

1年間のロックアップ期間があることを忘れないようにしましょう。

債券の選び方に不安がある場合は「マネイロ」に無料相談

「どの債券に投資すればいいかわからない」「今のポートフォリオに債券はどのくらいの割合で投資したらいいか知りたい」という人は、ぜひマネイロの無料オンライン相談をご活用ください。

家計管理・資産運用のプロであるファイナンシャルアドバイザーが、一人ひとりに合わせたマネープランを中立的な立場からご提案します。

- 相談は何度でも無料

- オンラインで全国どこからでも相談可能

- 相談者からの依頼がない限り、マネイロからの取引の勧誘はなし

投資で失敗しないためにも、まずはお気軽にご相談ください。

直近の空き日程

個人向け国債が向いている人・向いていない人

個人向け国債のメリット・デメリットを理解すると、どのような人に国債が適しているのか、また、そうでないのかが見えてきます。

個人向け国債は「ローリスク・ローリターン」という特性を持つため、投資の目的やリスクに対する考え方によって、評価は分かれます。自身がどちらのタイプに当てはまるかを確認してみましょう。

個人向け国債が向いている人

個人向け国債は、以下のような投資目的や考え方を持つ人に適しています。

元本割れのリスクを避けたい人

資産運用において、元本を確保することを最優先に考える人にとって、国が元本と利子の支払いを約束している個人向け国債は有力な選択肢になります。

大切な資金を減らしたくないというニーズに合致するでしょう。

定期預金よりは高い利回りを求める人

銀行預金に預けておくだけでは物足りない人、少しでも有利な金利で安全に運用したい人に向いています。

退職金などまとまった資金の安全な運用先を探している人

退職金や老後資金など、リスクを極力避けるべき資金の置き場所として有効です。また、預金保険制度の上限である1000万円を超える資金を安全に保管する手段としても活用できます。

投資初心者

1万円から購入できる、仕組みがシンプルで価格変動がないなど、商品の仕組みがシンプルです。そのため、投資の第一歩として安心して始められます。

個人向け国債が向いていない人

一方で、以下のような投資目的や考え方を持つ人には、個人向け国債はあまり向いていないといえるでしょう。

高いリターンを求める人

株式や投資信託と比べると、個人向け国債の利回りは低く、ハイリターンを期待することはできません。積極的に資産を増やしたい人には不向きです。

インフレによる資産価値の目減りを避けたい人

固定金利型の個人向け国債は、インフレ率が金利を上回ると実質的な資産価値が減少します。物価上昇への備えを重視する場合には、他の資産での対策が必要です。

資金の流動性を重視する人

個人向け国債は、発行から1年間は原則として換金できません。そのため、急な出費に備えたい人や、必要な時にすぐ資金を引き出したい人には向かない場合があります。

長期的な資産形成を目指す若い世代

若い世代は運用期間を長く取りやすく、長期・積立・分散投資で高いリターンを目指しやすい年代です。

値上がり益を狙いにくい個人向け国債は、ポートフォリオの中心に据えるにはやや不向きな場合があります。

»まとまったお金の投資先は?あなたに合う運用方法を診断

個人向け国債だけに頼らない資産運用の考え方

個人向け国債は安全性を重視したい資金の運用に向いていますが、すべての資金を個人向け国債で運用するのが最適とは限りません。

資金は、使う時期や目的に応じて置き場所を分けることが大切です。

ここでは、「生活防衛資金」「短期資金」「長期資金」の3つに分け、それぞれに適した管理・運用方法を考える基本的なアプローチを紹介します。

関連記事

関連記事

2025/03/25

生活防衛資金は預金で確保

資産運用の第一歩は、万が一の事態に備える「生活防衛資金」を確保することです。

これは、病気や失業などで収入が途絶えた場合でも、一定期間生活を維持するためのお金です。一般的に、生活費の6ヵ月分から1年分程度が目安とされます。

ポイントの解説

生活防衛資金は、必要な時にすぐに引き出せる流動性と、元本が減らない安全性が最優先されます。そのため、この資金は投資には回さず、普通預金や定期預金など、すぐに使える預金口座で確保しておくのが基本です。

個人向け国債は発行後1年間は原則として中途換金ができないため、生活防衛資金の置き場所としては不向きです。

短期資金は国債や定期預金で運用

数年以内に使う予定があるお金、例えば住宅購入の頭金や車の買い替え資金、子どもの教育費などは「短期資金」に分類されます。

これらの資金は、使う時期がある程度決まっているため、元本割れのリスクをできるだけ避ける必要があります。

短期資金の置き場所としては、個人向け国債や定期預金が候補になります。どちらも安全性を重視しやすく、定期預金よりも高い金利が期待できる場合があります。

例えば、3年後に使う予定の資金であれば「個人向け国債(固定3年)」、5年後であれば「個人向け国債(固定5年)」を選ぶことで、使う時期に合わせた運用がしやすくなります。

長期資金は株式や投資信託で成長を狙う

長期資金は、当面使う予定がないお金なので、ある程度の価格変動を受け入れながら、資産の成長を目指す運用が適しています。

株式や投資信託などの成長資産を組み合わせることで、個人向け国債だけでは得にくいリターンを狙いやすくなります。

一時的に値動きがあっても、時間をかけて積立・分散投資を続けることで、資産形成につなげやすくなります。

このように、資産全体を「守りの資産」である預金や国債と、「成長を狙う資産」である株式や投資信託に分けて考えることが、国債だけに頼らない資産配分の基本です。

国債に関するよくある質問

国債について、初心者が抱きやすい疑問点をQ&A形式でまとめました。購入を最終的に判断する前に、これらの疑問を解消しておきましょう。

関連記事

2026/04/22

Q. 国債と預金、どちらが安全?

A. どちらも安全性の高い金融商品ですが、安全性の根拠が異なります。

個人向け国債は、日本国が発行体であるため、国の信用力が安全性の基盤です。国が財政破綻しない限り、利子が支払われ、元本は返済されます。

一方、預金は、お金を預ける銀行の信用力にかかっていると言えるでしょう。預け先の銀行が破綻する可能性は、国と比較すれば高くなるのが一般的です。

ただし、日本の銀行は「預金保険制度(ペイオフ)」に加入しているため、金融機関が破綻した場合は預金者の資産は一定額まで保護されます。

そのため、1000万円までであれば、銀行の預金であっても国に保護されると言えるでしょう。

金融機関と国の信用力の問題になるので、一般的には国債のほうがより有利な選択肢となる場合があります。

Q. 国債とNISA、どちらを優先すべき?

A. 国債とNISAは、そもそも性質が異なるため、どちらを優先すべきかは一概には言えません。目的によって使い分けるのが賢明です。

個人向け国債は「ローリスク・ローリターンの金融商品」そのものです。元本を確保しつつ、預金よりは高い利回りを目指す場合に適しています。

一方、NISAは「非課税制度」の名称です。NISA口座を通じて株式や投資信託などのリスク資産に投資することで、得られた利益が非課税になるというメリットがあります。資産の成長を積極的に目指すための制度といえます。

したがって、「安全性を重視する資金は個人向け国債で、長期的な資産形成を目指す資金はNISAで」というように、両者を組み合わせて活用するのが基本的な考え方です。

まとめ

国債とは国が発行する債券であり、個人向け国債は個人が購入できる国債のことです。元本割れのリスクが低いという高い安全性を誇る一方で、「利回りが低い」「インフレに弱い」「換金に制限がある」といったデメリットも存在します。

これらのデメリットから「買ってはいけない」と言われることもありますが、それはあくまで資産を積極的に増やしたい人の視点です。

元本割れのリスクを避けたい資金や、数年内に使う予定のある資金の置き場所としては、個人向け国債は有効な選択肢です。

金利が上昇傾向にある現在は、半年ごとに金利が見直される「変動10年」が注目されています。

大切なのは、個人向け国債の特性を正しく理解し、自身の資産全体の中でどのような役割を持たせるかを考えることです。

預金や株式、投資信託など他の金融商品と組み合わせることで、国債のデメリットを補い、バランスの取れた資産運用を目指しましょう。

自身の資産状況やリスク許容度に合わせて、債券をポートフォリオに組み入れるべきか、専門家のアドバイスも参考にしながら検討してみましょう。

»老後資金の不足リスクとあなたに合う運用方法を3分で診断

債券を活用して資産運用をしたいあなたへ

マネイロでは「専門知識がなくても正しい資産運用ができる」をコンセプトに、さまざまな無料サポートをご提供しています。

▶3分投資診断:あなたに合う投資がわかる

▶一括投資診断:まとまったお金の運用方法がわかる

▶500万円から始める債券投資セミナー:債券の活用術がわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

監修

土屋 史恵

- ファイナンシャルプランナー/金融ライター/編集者

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

執筆

マネイロメディア編集部

- お金のメディア編集者

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。