関連記事

【無料】あなたの金額は?年収・資産から老後の必要額を3分で診断

定年退職を目前に控えた50代は老後資金準備の重要な時期です。特に持ち家がある世帯では、「自分の貯蓄額は十分か?」「周りはどれくらい?」と気になる方も多いでしょう。

そこでこの記事では、50代持ち家あり世帯の貯金額について解説します。さらに、老後において持ち家があることのメリットなど、今後の資金計画のヒントをお伝えします。

老後資金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

住宅ローンの終わりが見えてくる50代は、同時に老後資金が気になり始める年代です。持ち家のある50代世帯はどのくらいの金融資産を持っているのでしょうか。「家計の金融行動に関する世論調査(2024年)」のデータを分析し解説します。

50代世帯別の金融資産保有額の平均値と中央値は次の通りです。

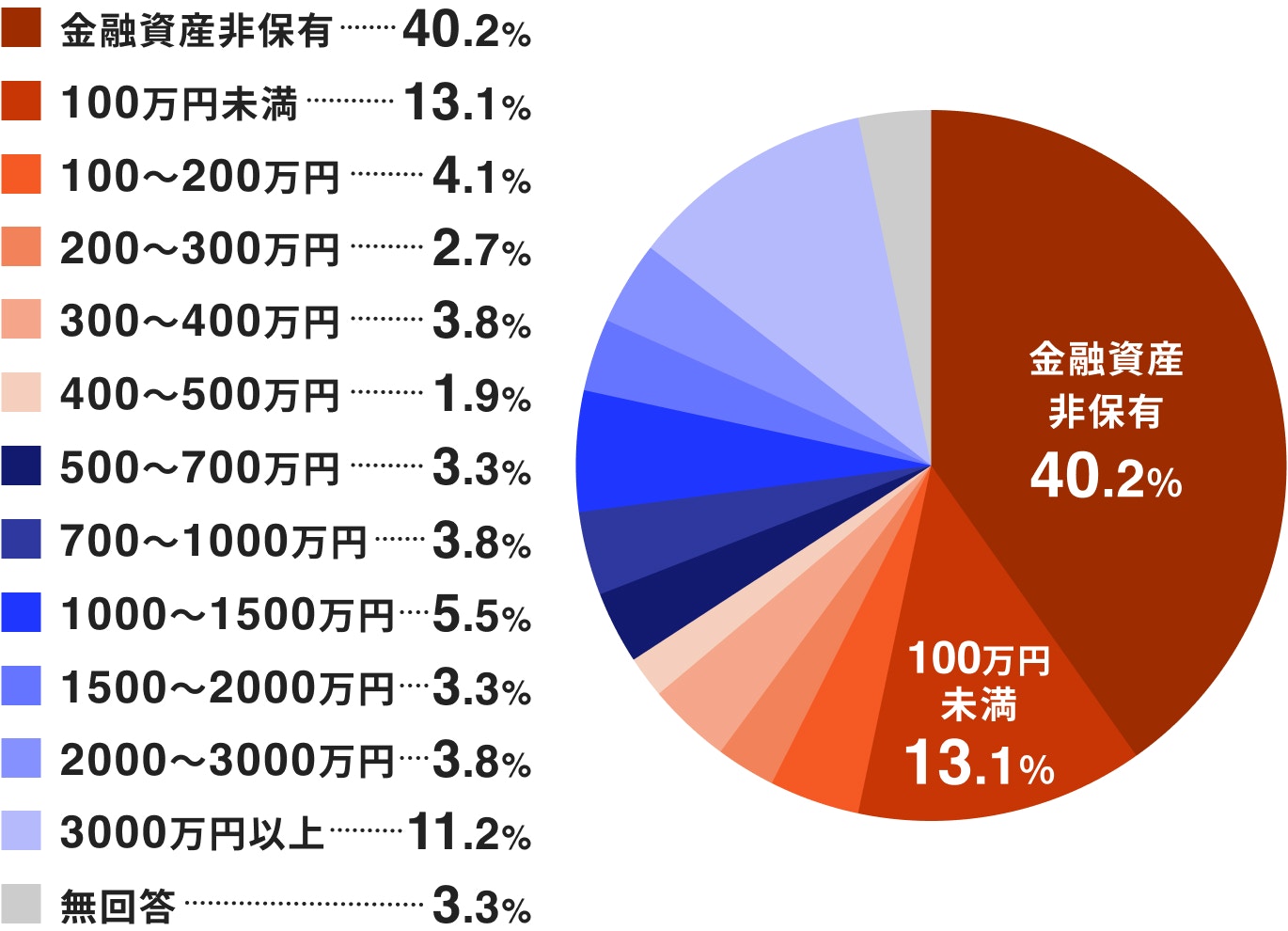

【50歳代の金融資産保有額】(金融商品を保有していない世帯を含む)

50代の単身世帯の平均金融資産は1000万円を超えています。一方で「金融資産なし」と回答した世帯も約40%あることから、一部の富裕層に平均額が押し上げられていることがうかがえます。

そして、「金融資産なし」と「金融資産3000万円超」の両区分を除外すると、「資産100万円未満」と回答した人の割合がもっとも高くなっています。(13.1%)

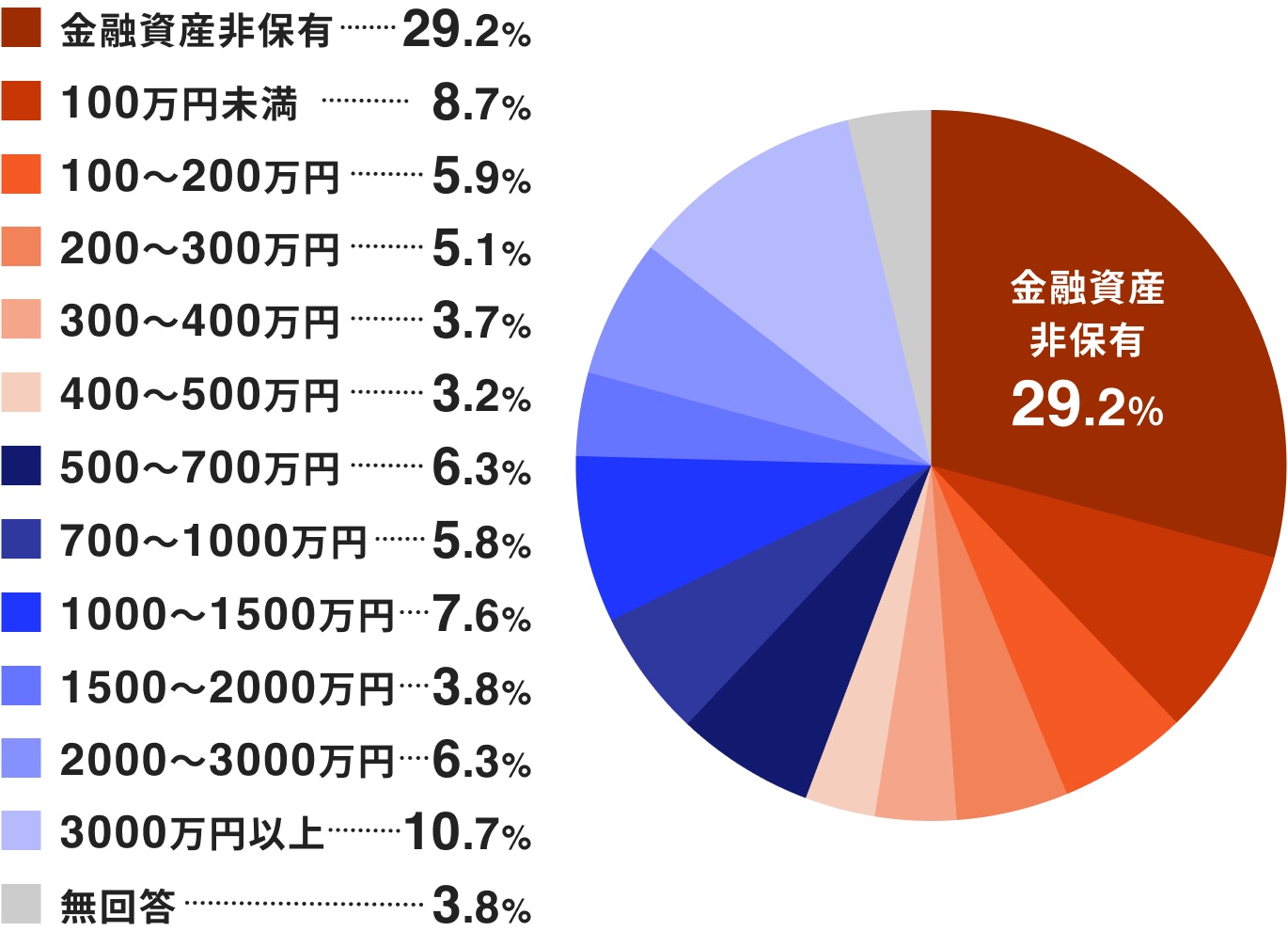

50代二人以上世帯の金融資産も単身世帯と同様の傾向です。

全体の10%超が3000万円以上の資産を保有しており平均値を押し上げています。

一方で金融資産を保有していない人の割合は29.2%で、次に多いのは100万円未満の8.7%、さらに500~700万円、2000~3000万円が同率6.3%と続いています。

持ち家「あり」と「なし」で預貯金額に差はあるのでしょうか。「家計の金融行動に関する世論調査」では、持ち家の有無と預貯金額の相関関係を示したデータがあります。

このデータから、持ち家あり世帯のほうが預貯金額は多いということが分かります。

同資料では年代別のデータは示されていないため、どの年代がより多くの預貯金を保有しているのかわかりません。ただし、一般的に50代以降は住宅ローンが完済する世帯が徐々に増えてくることもあり、持ち家あり世帯の預貯金額が増えやすい傾向はあるでしょう。

「家計の金融行動に関する世論調査」によれば、50代の平均住宅ローン残高は1000万円に迫る額となっており、中央値でも750万円となっています。

【50代住宅ローン残高】

50代は住宅ローンの終わりが少しずつ見えてくる年代ではありますが、とはいえ、まだまだ住宅ローンの残債がある世帯も少なくないことが分かります。

持ち家の有無は老後の生活にどのような影響をもたらすのでしょうか。さまざまな角度から検証してみましょう。

持ち家ありのメリットとしては次のことが考えられます。

60歳前後に住宅ローンを完済した場合、以降の主な住宅関連コストは、固定資産税、都市計画税、修繕維持費だけになります。一方、賃貸の場合、住居費として家賃負担が一生涯必要です。

持ち家の維持コストは、同程度の住居に住んだときの家賃よりも低くなることが多いと考えられるため、持ち家世帯のほうが老後の住居費を軽減できます。

賃貸の場合は、住み続けるかぎり家賃という住居費がかかり続ける一方、持ち家の場合、住宅ローンを完済すれば資産としての価値が残ります。

その価値を利用すれば、後述するリースバックやリバースモーゲージを活用して老後資金不足を解消するという選択肢も出てきます。

年月を経て家族の形が変わると、持ち家が老後の生活スタイルに合わなくなることもあるでしょう。しかし、持ち家であればリフォーム、改築・減築など、間取りの変更が自由です。

ペットと暮らしたり、DIYで家をカスタマイズしたりすることも可能です。持ち家は老後のQOLを高めやすい環境といえるでしょう。

反面、持ち家ならではのデメリットもあります。

持ち家を維持するためには、一定の費用が必要です。固定資産税が毎年かかるほか、十数年に1度の間隔で外壁、屋根、バルコニーのメンテナンス、防蟻対策なども必要です。

また、キッチン、風呂、トイレなど住宅設備も老朽化すれば交換しなければなりません。高齢になればバリアフリー化などの工事が必要となるかもしれません。

さらに、費用もさることながら持ち家を維持管理するために、工事業者の選定や見積もりなども自己責任で行わなければならないため、そのための手間と時間が必要です。

一方、賃貸であれば、設備の老朽化や不備は、管理会社や大家さんに丸投げすることができますし、暮らしに不都合があれば別の場所へ引っ越す選択もしやすいというメリットもあります。

持ち家は資産価値がある一方で、立地によっては希望の時期や価格で売却することが難しいことがあるため、機動力に欠けるという側面があります。老後に何らかの理由で持ち家を現金化したいときにすぐに対応できないケースも想定しておきましょう。

自然災害が増えている昨今、持ち家が老朽化以外の要因により損傷してしまうリスクにも備えておかなければなりません。住宅ローンを組む際には火災保険や地震保険に加入し、しっかりと災害リスクに備えることが大切です。

また、定期的に補償内容を精査して、必要があれば内容を見直すようにしましょう。

老後資金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

住宅ローンを完済しても、一定の維持費は老後の生活費から捻出していかなければなりません。老後資金は早めに準備を始めることが望ましいですが、実際は、住宅ローンや子どもの教育費の負担が大きく、これらが一段落付いた後に老後資金の準備を始めるという人も少なくありません。

そこで、50代からできる資金形成について考えてみましょう。

最初に取り組むべきことは家計収支の見直しです。家計改善には固定費の見直しが効果的です。例えば、子どもが就職したら保険料を見直す、定期的にスマホプラン(通信費)を見直すなどです。

また、無駄なサブスクに加入していないかなど検証してみましょう。

固定費の削減は、単月では少額であっても、その効果は数ヶ月または数年にわたって継続できるため、家計改善効果を得やすくなります。

支出額が一定であれば、単純に収入を増やせば、貯金も増えます。もし、時間的、体力的余力があれば、副業などで収入を増やすことも検討できるでしょう。子育てが一段落した主婦(夫)の方がパートに出て世帯収入を増やすことも選択肢の1つです。

インフレ下では、現預金の実質的価値は減少してしまうため、一定の資産運用は必要になるでしょう。50代は確実性を重視した預貯金と、増やすことを重視した投資に資金を分散して、老後資金の延命を考えていくことが大切です。

iDeCoは私的年金づくりの制度です。主に元本保証のない投資信託で運用しますが、一部、元本保証のある定期預金や保険商品もあります。

掛金の全額が所得から控除できるため、所得税や住民税の節税効果が高いことが特徴です。iDeCoへの加入年齢は段階的に引き上げられており、現在、65歳まで加入が可能となっています。

今後、さらに加入年齢の引き上げも検討されているため、節税効果を考慮すると50代からの加入も検討の余地があります。

NISAは年間360万円、上限1800万円まで、投資から生じた運用益について無期限で非課税となる制度です。いつでも出金が可能で、出金するとその分(簿価=取得したときの金額)だけ、翌年に投資枠が復活する仕組みです。

株式や投資信託などで運用するため元本保証はありませんが、長期、積立、分散投資により損失リスクの低減が期待できます。

引き出しは自由ですが、短期的には含み損が出る可能性もあるため、長期運用を前提として、当面、使う予定のない資金の運用先として活用を検討するのがおすすめです。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

持ち家を活用して老後資金を調達する方法があります。

リバースモーゲージは、持ち家を担保にして生活資金を借りるサービスです。毎月の返済は利息のみで元本は契約者の死亡時に一括返済することになります。自己所有のままなので、リフォームなども可能です。

ただし、死亡後に家を子どもへの相続ができなくなるため、家族の理解を得た上で利用するようにしましょう。

リースバックは、持ち家を売却して、そのままリースバックした事業者と賃貸契約を結んで自宅に住み続けるというサービスです。売却により一度にまとまった資金を得られますが、住み続けるために家賃が発生します。

また、資金の使途に制限はありませんが、リースバック業者の買取価格が市場価格より安くなる場合が多いことや、賃貸物件となってしまうためリフォームができないなどの制限があります。

持ち家であれば、賃貸に出して家賃収入を得ることができます。家賃収入を次の生活拠点のローンや家賃などにあてることが可能になるため、暮らしの自由度が上がります。

将来や老後に必要な資金が気になる方は、事前にシミュレーションしておくと資金の準備や目標設定に便利です。

マネイロの「3分投資診断」なら、現在の収入・支出や資産状況から将来の老後に必要な資金を、わずか3分で簡単に算出。さらに、その目標に向けた適切な資産運用方法が、無料で診断できます。

老後生活を豊かに、楽しく過ごせるよう、まずは現状を知るところから始めてみましょう。

>>老後に必要な資金はいくら?無料の3分診断

50代の持ち家あり世帯は、持ち家なし世帯と比較して貯金額は多い傾向があります。

この年代は住宅ローンと教育費という人生の三大資金のうちの二つの終わりが見えてきて、残る心配は老後資金だけという年代です。そして、住宅ローン完済のタイミング、子どもが社会人になったタイミング、退職のタイミングはライフプランを考え直すよい機会です。

50代を資産形成のリスタート地点と考えて、自分に合った資産形成の方法を見つけ、豊かなセカンドライフを目指しましょう。

»今の貯金で将来安心できる?3分でわかる無料診断

老後資金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください