関連記事

≫老後の不足額はいくら?あなたのケースでシミュレーション

「50代から資産を増やすことはできる?」「今から老後資金が不安……」

50代になると定年退職に近づくとともに、子どもも手を離れ、老後のリアルな生活が見えてくる人も増えるでしょう。50代は老後資金を準備する最後のタイミングです。老後資金が十分ではないと感じている人は、50代のうちに少しでも貯えを増やしておくのが得策です。

そこでこの記事では、「これからどうやって資産を増やそうか」と悩む50代の方向けに、50代からのお金の増やし方、老後資金として必要な金額などをご紹介します。

まずは50代でお金を増やすべき3つの理由について説明します。

50代は定年退職の時期が近づき、老後が現実的になってくる頃です。過去には退職金と年金で老後生活は安泰、という時代もありましたが、今はなかなかそうはいきません。

その理由の1つが、退職金の減少です。厚生労働省が発表する「就労条件総合調査」によると、令和5年の大卒者の定年退職金の平均額は1896万円でした。そして平成30年の調査では1983万円、さらにさかのぼった平成20年の調査では2280万円であり、月日を重ねるごとに減っていることがわかります。

また、長寿化により老後の時間が増えたことに加え、物価の高騰の影響もあり、退職金と年金だけでは老後の生活費がまかなえないケースも増加してきています。そうならないために、少しでも早い段階から老後資金の準備を始めたほうがよいといえます。

30~40代は、子どもの教育費や住宅ローンの支払いでお金に余裕がないと感じる人が多くなる年代です。一方で、子育てが一段落することが多く、住宅ローンの返済が進む50代は、お金の余裕が生まれやすい年代といえます。

余裕が生まれてきた資金を資産形成に充てることで、老後資金として必要なお金を増やせる可能性があります。

50代といっても、まだまだ定年退職まで10年近く、あるいは10年以上あるケースもあるでしょう。安定した収入があることは、間違いなく資産形成において有利です。

ライフステージにおける負担が比較的軽くなるケースが多い50代は、資産形成を始める絶好のチャンスといえるでしょう。

50代は定年退職までのカウントダウンが始まる年代です。会社員の場合、50代で収入のピークを迎えることが多いため、これを最後のチャンスと考え、老後の備えを始めるのがよいでしょう。

退職をして年金生活が始まれば、収入がガクッと下がることは確実なため、そこから資産を大幅に増やすのは簡単ではありません。資産運用は長期で運用するほど複利効果を得られるため、50代のできるだけ早い段階から、老後資金の準備を始めるのがおすすめです。

≫老後の不足額はいくら?あなたのケースでシミュレーション

さて、老後資金が気になりだす50代ですが、実際に世の中の50代はどれくらいの資産を保有しているのでしょうか?ここでは、50代が保有する金融資産、老後に必要な資金について解説します。

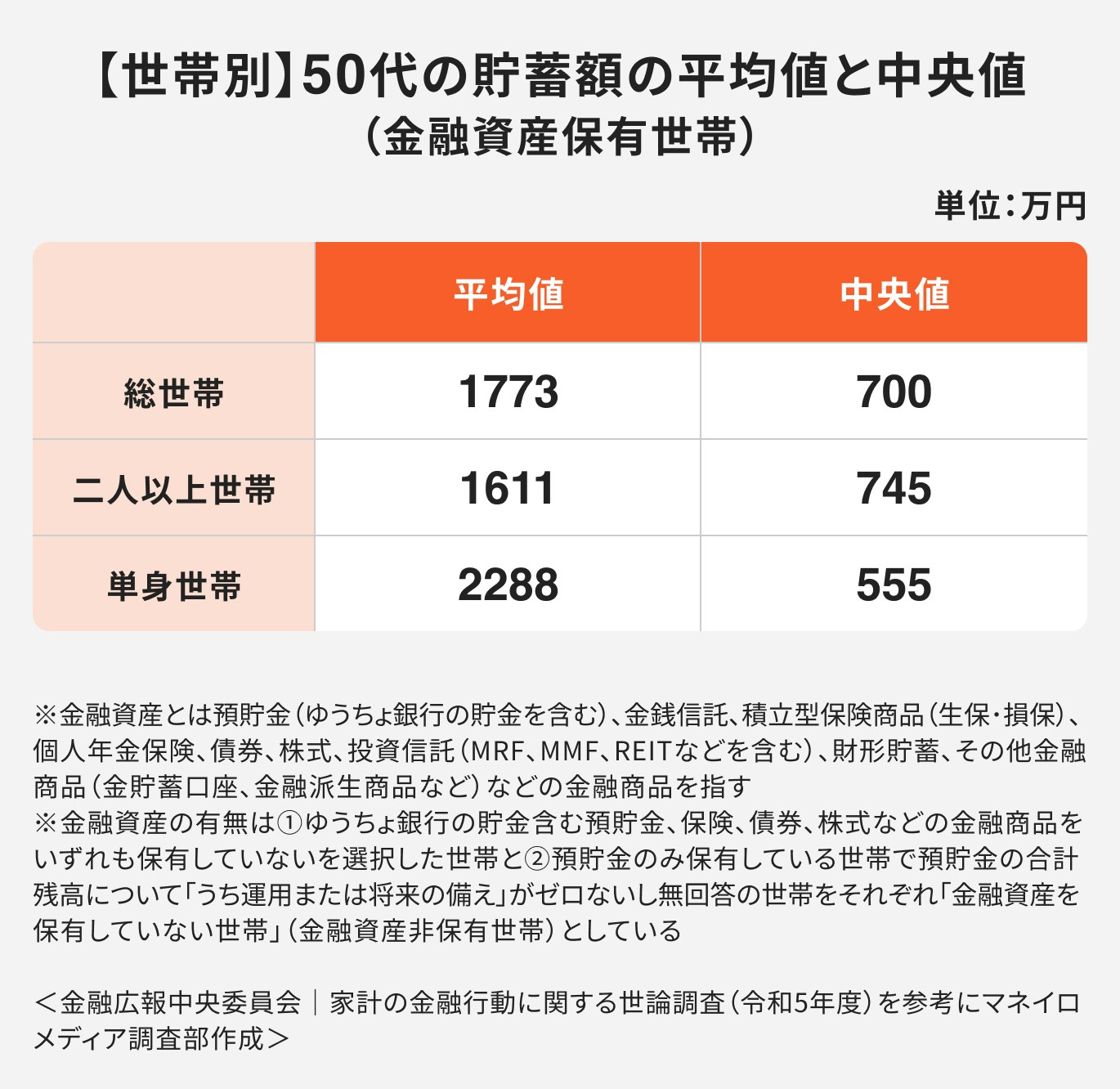

金融広報中央委員会「家計の金融行動に関する世論調査」によると、50代の貯蓄額の平均値は総世帯で1773万円、二人以上世帯で1611万円、単身世帯で2288万円となっています。

ただし、平均値は一部のお金持ちが金額を引き上げてしまうことがあるため、より現実に近い数値を確認するのであれば、中央値を見るのが適切でしょう。

中央値を見ると、50代総世帯では700万円、二人以上世帯で745万円、単身世帯で555万円となっていおり、世間でいわれている「老後2000万円」には及んでいない世帯が多い実態がわかります。

ただし、老後に必要になる資金は、退職金や年金の額、持ち家か賃貸、どんな生活スタイルを送るかによって異なります。まずは、いくら老後資金が必要なのかを計算した上で、足りない金額を貯めていく必要があります。

年金の他に必要な老後資金が2000万円だとする、いわゆる「老後2000万円問題」は、令和元年に金融庁が公表した「高齢社会における資産形成・管理」という報告書が発端となり話題になったものです。しかしながら、老後に必要な額は一律ではなく人によって異なります。

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、夫婦二人で老後生活を送るうえで最低限必要な日常生活費は月額平均23.2万円で、老後に必要な最低日常生活費を「20〜25万円未満」と回答した人が27.5%ともっとも高くなっています。

このとき、日常生活費から年金で足りない分を退職後に切り崩して使っていくことになるため、老後資金を計算するには、まず毎月の収入源となる自分の年金額を知っておくことが大切です。

会社員は厚生年金を受給できますが、現役時代の収入によって年金額が異なります。また、自営業・フリーランスの場合も会社員として働いていた経験があれば、その分の厚生年金が反映されるため、それぞれのパターンにより受給できる金額は異なります。

ここでは、自営業・フリーランスと会社員・公務員の平均的な年金受給額をご紹介しますので、参考にしてみてください。

≫老後の不足額はいくら?あなたのケースでシミュレーション

以下を条件に、自営業・フリーランスの場合をシミュレーションしてみましょう。

・自営業者の夫、専業主婦の夫婦二人世帯

※夫婦共に国民年金のみの受給

※国民年金の金額は令和5年度の平均月額で算出

※老後の生活費は「2022(令和4)年度 生活保障に関する調査」における最低限必要な生活費の平均値で計算

【シミュレーション】

①老後の生活費-夫婦の年金=月々の不足額

⇒23.2万円-約11.5万円=約11.7万円

②月々の不足額×12ヶ月×老後生活年数=月々の不足額の合計

→11.7万円×12ヶ月×25年=約3510万円

夫が自営業・フリーランスで妻が専業主婦のモデルケースの場合、受給できる国民年金の平均は2人で11.5万円です。老後必要とされている生活費が23.2万円と考えると毎月11.7万円不足となり、年金受給開始後から25年間生きると想定すると約3510万円不足する計算です。

次に、以下を条件に会社員・公務員の場合をシミュレーションしてみましょう。

・会社員の夫、専業主婦の二人世帯

※夫は厚生年金、妻は国民年金の受給

※国民年金の金額は令和5年度の平均月額で算出

※老後の生活費は「2022(令和4)年度 生活保障に関する調査」における最低限必要な生活費の平均値で計算

【シミュレーション】

①老後の生活費-夫婦の年金=月々の不足額

→23.2万円-約20.4万円=約3万円

②月々の不足額×12ヶ月×老後生活年数=月々の不足額の合計

→3万円×12ヶ月×25年=900万円

会社員の夫と専業主婦のモデルケースでは、月々に受給できる年金の平均は20.4万円です。老後に必要とされる生活費23.2万円のうち20.4万円を年金でまかなえるので、毎月の生活費で不足するのは約3万円です。

25年間で考えると900万円なので、会社員で退職金にも期待できる場合、そこまで多くの老後資金の準備は必要ないともいえます。

老後資金が気になるあなたへ

老後にお金で困らないために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:将来必要になる金額が3分でわかる

▶40代からの老後資金作り:30分の無料オンラインセミナー

▶50代からの老後資金作り:30分の無料オンラインセミナー

50代で「老後資金が足りない」「老後資金が足りるか不安」と感じているのであれば、早めに対処したほうがよいでしょう。ここからは、50代からのお金の増やし方を4つご紹介します。

毎月の貯蓄額を増やすために、てっとり早くできるのは固定費の見直しです。固定費とは、毎月(毎年)一定額必要となる費用です。

例えば、住居費や水道光熱費、通信費、保険料などが家計における固定費となります。また、動画配信サービスやジムの月会費なども毎月一定額かかるため固定費に入ります。

固定費は一度安いものに切り替えれば、節約の努力をすることなく毎月の出費を減らせます。

例えば、スマホは大手キャリアから格安SIMに切り替えれば、月数千円の節約になります。家計簿をあらためて見直して、減らせる固定費は減らし、そのぶんで貯蓄を増やすようにしましょう。

余剰資金は、貯金として銀行にそのまま置いておくのではなく、資産運用で増やしたほうが効率的に資産を増やせる可能性が高まります。特にNISAやiDeCoといった税制優遇制度を活用しながら資産運用すれば節税のメリットを受けられるため、通常よりお得に資産運用ができます。

NISAとは、年間投資枠内で購入した金融商品から得られる利益が非課税になる制度です。

NISAには「つみたて投資枠」「成長投資枠」の2つの投資枠があり、それぞれ上限額が設定されています。つみたて投資枠は年間120万円、成長投資枠は年間240万円まで投資でき、生涯を通じて総額で1800万円まで(内つみたて投資枠は1200万円まで)非課税で運用可能です。

つみたて投資枠では、金融庁が認めた投資信託やETF(上場投資信託)に投資できます。成長投資枠ではつみたて投資枠で運用できる商品に加えて、リスクは高めであるもののハイリターンを期待できる投資信託や国内外の個別株にも投資可能です。

NISAはいつでも保有している商品を売却(換金)することができ、自由度が高い運用ができるのが魅力です。一度生涯投資上限額に達しても売却して枠を空ければ、年間投資枠の範囲で再び投資を行えます。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

iDeCOは、運用期間中の運用益が非課税となるだけではなく、掛金を全額所得控除の対象とすることができます。そのため、節税しながら老後資金を準備できるのが魅力です。また、退職所得控除と公的年金等控除の対象となるため、受け取るときにも節税できます。

iDeCoは月々の掛金上限が人により異なります。例えば、自営業者の場合、月々の掛金は6.8万円が上限となりますが、会社員の場合2.3万円が上限となります(※会社員は企業型確定拠出年金の加入の有無などでさらに上限が下がる可能性がある)。

注意点としては、iDeCoで運用している資金は原則60歳まで引き出せない点です。NISAのように柔軟な運用ができない点には注意が必要です。

iDeCoは口座管理手数料や運用管理費用がかかります。投資信託の他にも定期預金や保険などの元本確保型の商品も購入できますが、手数料を差し引くと元本割れしてしまうこともあるので事前に確認しておくようにしましょう。

50代から資産運用を始めるにあたり、NISAとiDeCoのどちらを利用したほうがよいかは、それぞれの状況や考え方により異なります。

NISAは運用の自由度が高いため、気軽に投資を始めたい方や途中で資金需要が発生しそうな方におすすめです。

一方のiDeCoは節税効果が高いのが魅力です。ただし、原則60歳まで資金を引き出せないため、強制的に老後資金を貯めたい方にはおすすめできますが、資金が引き出せないデメリットを強く感じる場合はNISAでの運用を優先させたほうがよいといえます。

厚生労働省のモデル就業規則で副業を容認する旨の記載が追加されたことで、中小企業から大企業まで、副業を解禁する企業が増えています。

50代になると、子どもの手も離れることが増えてくるため、子育てに充てていた時間を副業に充て収入を増やすのも1つの手でしょう。もともと興味があったことや挑戦したかった仕事を副業にすることができれば、収入アップだけではなく人生のやりがいもでき一石二鳥です。

さらに副業で得た収入を資産運用に回すことで、老後資金を効率的に増やすことができるでしょう。

教育費の捻出などでまだまだ老後資金を貯める余裕がない場合は、定年退職後も働きながら資産形成を続ける選択肢も視野に入ってきます。

最近では労働者不足からシニア雇用をする企業も増えています。再雇用という形でそれまで働いていた会社で働くこともできますし、それまでのキャリアや経験を活かして別会社で働くこともできるでしょう。

老後も働き収入を得られる期間を長く取れば、老後資金が少なくてもやっていける可能性が高まります。

長く働き続けることを考える場合は、現役時代のうちにさらにスキルを磨いたり、再就職するためのコネクションを作ったりしておくことで、定年後も働きやすくなるでしょう。

最後に、50代からの資産形成をするためのポイントと注意点をご紹介します。

50代は定年退職前にお金を貯める最後のチャンスである一方、収入が増えて余裕が生まれる時期なのでお金を使いすぎてしまう可能性があります。

効率的に貯蓄を進めるためには、明確な目標設定が大切です。まずは、50代から老後にかけてのライフプランを固め、大まかな目標額を定めるようにしましょう。

例えば、必要な生活費と受給予定の年金の差額から老後必要になる最低限の資金を算出し、その上で旅行費用や子どもや孫のお祝い費用なども考えて必要になる資金を決めましょう。そこから逆算して月いくら資産運用に回すかを決めていくことをおすすめします。

50代からの投資は、資産を大きく増やすことよりも、資産を減らすリスクを抑えながら運用することに重きをおいたほうがよいといえます。

なぜなら50代は若い世代と比較すると運用にかけられる期間や健康で働ける期間が短いため、大きな失敗をすると取り返すことが難しくなるからです。

そのため、例えばFXや暗号資産といった投機的な側面の強い商品は基本的に避けたほうがよく、またリスク分散という意味では、特定の個別株に投資するよりもインデックス指数に連動する投資信託などに投資したほうがよいでしょう。

投資を検討していると、もしかしたら「リスクなし」「元本保証」といった謳い文句の投資商品に出会うことがあるかもしれません。しかしこれは要注意のサインです。

投資はリスクを取るからリターンを得られるのであって、基本的にリスクのない投資はないからです。これに加えて「高利回り」などの謳い文句も加わる場合は、詐欺である疑いが強いといえるでしょう。

特に、退職間近の年齢になれば「早く老後資金を増やさないと」と焦る気持ちもあるかもしれませんが、そんなにおいしい話はないと心得ておきましょう。

投資商品個々のリスクの大きさにかかわらず、分散投資を心がけるようにしましょう。

例えば、個別株に投資をするよりも株式投資信託のほうが分散性の高い投資ができます。「オルカン」の愛称で知られる投資信託「eMAXIS Slim 全世界株式(オール・カントリー)」は、これを買うだけで世界40ヶ国以上、計2000社以上に分散投資できることで高い人気を誇っています。

また、資産が株式だけに偏らないよう、債券や不動産、金などにも分散投資することを考えてもよいでしょう。

退職して年金生活を始めたからといって、資産運用はやめなければいけないわけではありません。現代は「人生100年時代」ともいわれており、むしろ老後も引き続き先を見据えながら運用を続けていくことが大切です。

資産運用は長期で行うほど複利効果が大きくなっていくため、老後もすぐに使わないお金はリスクをコントロールしつつ運用し続けることをおすすめします。

資産運用にはたくさんの選択肢があるため、特に投資初心者であれば自分で運用方針を決めていくのは簡単ではないでしょう。

大事な資産ですから、もし少しでも自分で運用方針を決めることに不安を感じているのであれば、お金の専門家に相談してみるのがおすすめです。

現状の家計の収支や今後のライフプランから、必要な老後資金を割り出した上で、適切な資産運用方法を見つけることができるはずです。

50代は老後生活のことも気になってくる時期です。資産運用は長期で続けるほど複利効果で有利になりやすいため、早く動き出すことが大切です。まずは気軽に相談から始めてみてはいかがでしょうか?

>>【無料】お金の専門家に老後資金づくりの相談をする

https://moneiro.jp/consulting/future?media=media

50代からの老後資金準備は決して遅くはありません。むしろ50代は経済的・精神的な余裕が生まれやすくなる時期で、資産運用を始めるのによいタイミングといえます。

資産運用の方法は色々ありますが、特に税制的なメリットがあるNISAやiDeCoを活用した資産運用がおすすめです。

ただし、具体的にどのような商品に投資をするかは個々の家計・資産状況や今後の将来設計によって変わってきます。もし資産運用について不安のある方は、まずはお金の専門家に相談するところから始めてみるのがよいでしょう。

≫老後の不足額はいくら?あなたのケースでシミュレーション

老後資金が気になるあなたへ

老後にお金で困らないために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:将来必要になる金額が3分でわかる

▶40代からの老後資金作り:30分の無料オンラインセミナー

▶50代からの老後資金作り:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください