関連記事

≫あなたの老後資金は足りる?不足額を3分で診断

企業年金基金は将来いくらもらえる?そんな疑問をお持ちの方も多いのではないでしょうか。

この記事では、厚生労働省のデータに基づいた企業年金基金の平均受給額や相場、DB(確定給付企業年金)・DC(企業型確定拠出年金)といった制度の違い、そしてご自身の年金額を確認する具体的な方法をまとめました。ぜひ記事を参考に、老後の生活設計にお役立てください。

企業年金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

企業年金は、企業が従業員の退職後の生活保障を目的として設立する年金制度の一種です。単独または複数の企業が共同で基金を設立するなどして、従業員の退職金や年金給付を管理・運用する仕組みを指します。

まずは、以下で企業年金や企業年金の種類について基本事項を確認しましょう。

企業年金は、企業が従業員の退職後の生活保障のために提供する私的年金制度の総称です。

そして企業年金基金は、企業年金の一種(主に確定給付企業年金)を運用するために設立された組織であり、企業年金を実現するための運営形態の1つです。

企業年金には、主に確定給付企業年金(DB)、企業型確定拠出年金(DC)、厚生年金基金の3種類があります。制度の主な内容は次の通りです。

会社と従業員があらかじめ給付の内容を約束し、将来的に従業員がその約束に基づいた年金を受け取れる仕組みで、将来の給付額が決まっているのが特徴です。「規約型」と「基金型」の2種類があります。

「規約型」では、労使が合意した年金規約に基づき、企業と契約を結んだ外部の信託会社や生命保険会社が、年金資金の管理・運用を行い、年金給付を行います。

一方の「基金型」は、企業とは別の法人格を持つ「企業年金基金」を設立し、その基金が年金資金を管理・運用し、年金給付を行います。

企業型確定拠出年金は、会社が拠出した掛金を、加入者自身が金融商品を決めて運用し、その運用成果と掛金の合計が給付額となる年金制度です。個人の運用実績により、給付額が変わるのが特徴です。

確定拠出年金の個人向けの制度が「iDeCo(イデコ)」です。

厚生年金基金制度は、もともと老齢厚生年金の一部を国に代わって企業が運用・支給する年金制度として1966年に導入されたものです。国に代わって支給する「代行部分」に、各基金が独自に定める「プラスアルファ部分」を加えた年金を支給する仕組みでした。

しかし、制度発足後、運用環境の悪化などを背景に、代行部分の積立不足が生じる厚生年金基金が増加しました。そのため、2014年4月1日以降は厚生年金基金の新規設立は認められなくなっています。

これまでに多くの厚生年金基金が解散、または他の年金制度へ移行しており、存続している厚生年金基金はごく少数(2023年度末時点で4)となっています。

企業年金基金では、将来いくらぐらいもらえるのでしょうか。統計データから、受給額の相場などを見ていきます。

(参照:企業年金連合会「企業年金に関する基本統計」)

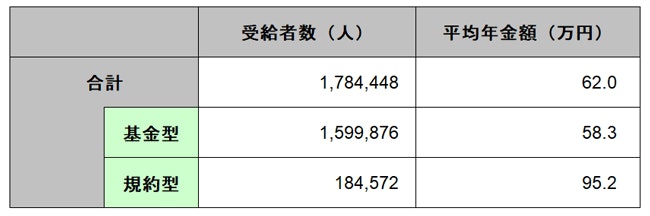

企業年金連合会「企業年金に関する基本統計」によると、DB全体の老齢給付金の平均受給額(年額)は62万円となっており、うち基金型DB(企業年金基金)の平均受給額は58万3000円、規約型DBは95万2000円となっています。

企業型DCは、DBと異なり、将来の給付額が確定していません。掛金の額と加入者自身の運用成果によって将来受け取る額が変動するため、一概にいくらもらえるか示すのは難しいといえます。

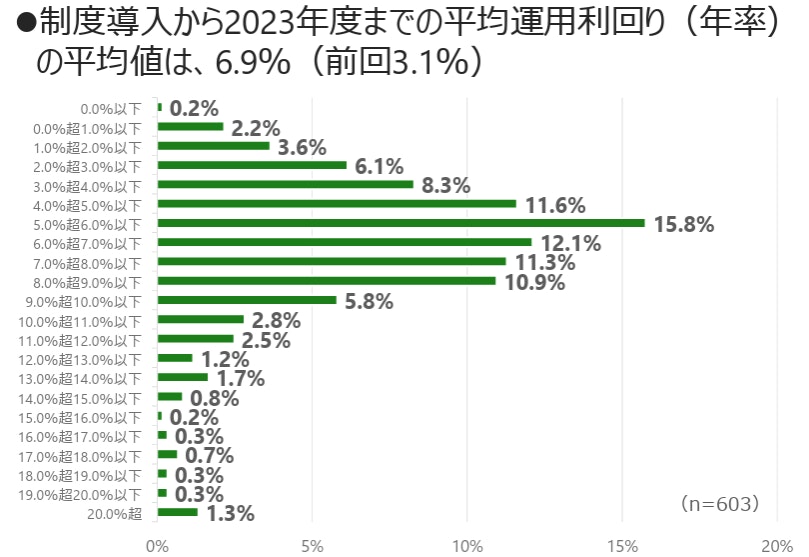

参考として、運用成果となる利回りについて、企業年金連合会「確定拠出年金実態調査(概要版)」から、これまでの実績などを見ていきましょう。

(参照:2023(令和5)年度決算確定拠出年金実態調査結果(概要版))

調査結果によると、回答した企業の制度導入から2023年までの運用利回り(年率)は6.9%でした。「3~9%」で全体の7割を占めており、もっとも多かったのが「5~6%」の15.8%となっています。

また、「1%以下」だった企業も合計で2.4%ある一方で「20%超」も1.3%あり、企業によって大きなバラつきもあることがわかります。

≫あなたの老後資金は足りる?不足額を3分で診断

企業年金基金(規約型DB・基金型DB)では、将来の受給額の算定ルールがあらかじめ決まっていますが、その計算方法は会社によって異なります。

受給額の計算において、どのような要因が影響するのか、主なものについて解説します。

受給額に大きく影響するのは、加入期間です。具体的な受給額の計算方法の例では、「加入期間に応じて定めた額に、労使で合意した会社の規約で定めた数値を掛ける」といった方法があります。

加入期間が長くなれば、受給額も大きくなるのが一般的です。

加入期間は勤続年数に比例することが多いですが、企業によっては一定の年齢以上の従業員や、逆に入社から一定期間内の従業員の加入を認めていない場合もあるため、必ずしも勤続年数と一致するとは限りません。

給与水準も大きな要素です。給付の額は制度上、「加入期間の給与の額などと照らして、適正・合理的に算定されなければならない」などとされています。

給与水準に基づく計算方法の具体例としては、「給与の平均額に加入者期間に応じて定めた率を掛ける」といった方法があります。

確定給付企業年金法では、事業主は企業年金基金に対し、年1回以上定期的に掛金を拠出しなければならないと定めています。この掛金の額も会社によって異なり、掛金額が将来の受給額の財源となるため、結果として受給額に影響します。

掛金の額は、「定額」または「給与の一定割合」で算定するのが一般的です。

年金の給付額をどう決めていくかを「年金の給付設計」といいます。企業年金基金の受給額は、企業や基金が定めた給付設計に大きく左右されます。

これまで説明してきた通り、給付設計は加入期間や給与の額に基づくのが原則ですが、制度の多様化や柔軟化によって、会社がDBを実施しやすくするという観点から、原則とは違ったタイプのものも認められています。

その1つが「キャッシュ・バランス・プラン」です。これは確定給付企業年金の一種で、掛金とその利息を個人ごとに積み立てるイメージで管理し、市場金利などに連動して給付額が変動する仕組みです。

企業型DCと似ていますが、運用リスクは原則として企業が負う点が異なります。キャッシュ・バランス・プランを導入する企業も増えています。

企業型DCは、加入期間と掛金額が給付額の元手となる点はDBと共通していますが、受給額は運用成績によって変わる点が大きな違いです。

加入者自身が掛金の運用方法を決定し、その成果次第で将来の受給額が変動します。

企業年金の平均受給額や受給額算定方法などを理解したところで、実際に自分はいくらぐらいもらえるのか、気になった人も多いでしょう。ここでは自身の企業年金受給見込額を確認する方法を紹介します。

まずは、会社の担当部署に問い合わせてみるのがもっとも簡単な方法です。人事部、総務部、あるいは給与厚生や退職金担当の部署に確認してみましょう。

企業年金に加入する際には、制度内容に関する説明があるのが一般的で、年金規約や加入者向けの資料が配布されているはずです。それらの資料を確認することで大まかな目安を把握できる可能性があります。

企業年金基金や企業型DCの運営管理機関などが、加入者向けのWebサイトを設けている場合があります。

内容は運営主体によって異なりますが、制度の仕組みのほか、自身が加入している企業年金の種類、将来受け取れる給付額のシミュレーションなどができることもあります。

企業年金基金や運営管理機関から、定期的に書面で通知物が届くケースもあるので確認してみましょう。

企業年金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

DBの場合、事業主は毎事業年度に1回以上、DBに関する業務状況(掛金の納付状況、積立金の額、運用損益など)について加入者に周知することが定められています。

これに加え、将来の受給額についても、Webサイト上での情報提供や、書類で「年金額のお知らせ」などを定期的に送付しているケースがあるので、チェックしてみるとよいでしょう。

企業型DCでは、加入者向けのWebサイトが設けられているのが一般的です。また、「運用状況のお知らせ」が年に1~2回以上届きます。

これは、企業型DCの記録関連運営管理機関(レコードキーパー)が発行するもので、毎月の掛金額、自身が選択した運用商品とその配分割合、基準日時点(「3月末」「9月末」など)での運用状況(掛金累計額、時価評価額、運用利回りなど)が記載されています。

時価評価額によって、現時点での年金資産額を確認できます。

企業年金のある会社から転職した場合、もとの会社で積み立てていた年金資産は、一定の条件を満たせば、転職先の企業年金制度や個人型確定拠出年金(iDeCo)、企業年金連合会が運営する「通算企業年金」などに移換が可能です。

通算企業年金に移換した場合は、企業年金連合会からの通知やホームページで年金記録を確認することができます。

企業年金では、加入期間などの受給要件を満たして一定の年齢に達すると、老齢給付金を受け取ることができますが、公的年金と異なり、その受け取り方を選択できる場合があります。

主な受け取り方について解説します。

まずは、これまで積み立てた年金を一時金として一括で受け取る方法です。税法上、一時金として受け取る場合は「退職所得」扱いになります。勤続年数が長いほど退職所得控除額が大きくなるため、税負担が軽減されるメリットがあり、特に勤続20年を超えるとその効果が大きくなります。

ただし、退職金受給時に退職所得控除額を使い切った場合、一時金を受け取るタイミングによっては退職所得控除は適用されません。

一時金としてまとまった資金が入れば、例えば住宅ローンの残債返済やリフォーム費用など、退職時の大きな支出に対応できるでしょう。

短期間で使い切ってしまうと、老後の生活資金としての役割を果たせなくなる可能性もあるため注意が必要です。一時金として受け取る場合は、将来まで見据えた老後の資金計画を立てることが重要です。

2つ目は、年金として分割して受け取る方法です。税法上、企業年金からの年金は「雑所得」の扱いになります。

公的年金等控除の対象にはなりますが、他の所得(給与など)と合算して課税所得が高くなると税負担が発生するほか、社会保険料(国民健康保険料や介護保険料など)の負担も増える可能性があります。

また、公的年金の受給で公的年金等控除の枠を使い切った場合、受け取る企業年金全額が課税所得となります。

年金として受け取るメリットは、老後の収入が定期的に得られ生活の安定につながることです。

また、年金として受け取っている期間中も、残っている年金資産が運用されるため、運用状況によっては結果的に受給総額が増えることもあります。

一時金として受け取る方法、年金として受け取る方法のどちらにも、メリット・デメリットがあります。

どちらを選ぶかは、ご自身の資産状況、退職金の有無、公的年金を含む他の収入、そして老後の資金需要などを総合的に考慮し、ライフプランを見据えて判断することが重要です。

会社によっては、一時金と年金を組み合わせて受け取ることができる場合もあります。

例えば、退職所得控除が有利に使える範囲までを一時金で受け取り、残りを年金として受給するといった選択肢も考えられますので、会社の担当者や年金規約などで確認してみるとよいでしょう。

最後に、企業年金に関するよくある質問に回答します。

はい、企業年金と厚生年金は両方とも受け取れます。

日本の公的年金制度はよく「3階建て」に例えられます。1階部分が全国民共通の「国民年金(基礎年金)」、2階部分が会社員や公務員などが加入する「厚生年金」、そして3階部分が企業年金やiDeCoなどの「私的年金」です。

これらはそれぞれ独立した制度であり、老後の生活資金を補い合う仕組みになっているため、厚生年金の加入者は、国民年金(基礎年金)に加えて、要件を満たせば企業年金も受け取ることが可能です。

企業年金基金からの給付を一時金で受け取った場合は、その時点で給付は完了します。

年金として受給する場合は、「終身年金」と「有期年金」があり、どちらになるかは各企業の制度設計によって異なります。

終身年金の場合は、原則として受給者が亡くなるまで一生涯支給されます。

一方の有期年金の場合は、5年、10年、20年など、年金受給開始時に選択した期間、あるいは会社の規約で定められた期間、年金が支給されます。

企業年金は、会社が従業員の老後の生活を保障するために独自に導入するもので、企業年金基金や会社それぞれのルールによって、受け取れる額や受け取り方が決められています。

企業年金を導入している会社に勤め、企業年金をもらえることになるのなら、会社の制度や将来の受給額、受け取り方について知り、せっかくもらえる年金を最大限に活用できるようにしたいものです。

制度に関することや具体的な運用のプランニングについては、社会保険労務士やファイナンシャルプランナーなどの専門家に相談するのも有効な手段です。企業年金の見込額などを十分に把握し、充実した老後のライフプランを設計しましょう。

≫あなたの老後資金は足りる?不足額を3分で診断

企業年金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

同志社大学法学部卒業後、生命保険会社に25年勤務しFPとして生命保険・損害保険・個人年金保険販売を行う。保有資格は社会保険労務士と2級FP技能士。2017年4月に西岡社会保険労務士事務所を開設し、労働保険・社会保険を中心に労務全般について企業サポートを行うとともに、日本年金機構の年金事務所で相談員を兼務。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。