関連記事

≫iDeCoをやるべきか3分で判断できる無料診断

「iDeCoは掛金1万円で始めても意味ない?少額投資は損?」と悩んでいる人もいるのではないでしょうか。

iDeCoは掛金1万円でも3つの節税メリットを得ることができます。また、掛金が少なくても早めに加入することで運用期間を長く確保できるため、投資リスクの軽減が可能です。

一方で、掛金が1万円でも所得が少なく税金がかかっていない人、運用年数が少ない人は加入してもあまりメリットを得られない点に注意が必要です。

本記事では「iDeCoは掛金1万円で始めても損しない?」と思っている人に向けて、運用年数と年収ごとのシミュレーション、iDeCoで損しないための運用ポイントなどを専門家が解説していきます。

iDeCoを活用したいあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

iDeCoに加入した場合、自分で決めた掛金額を毎月拠出し、自分で運用する商品を選んで積立投資を行います。

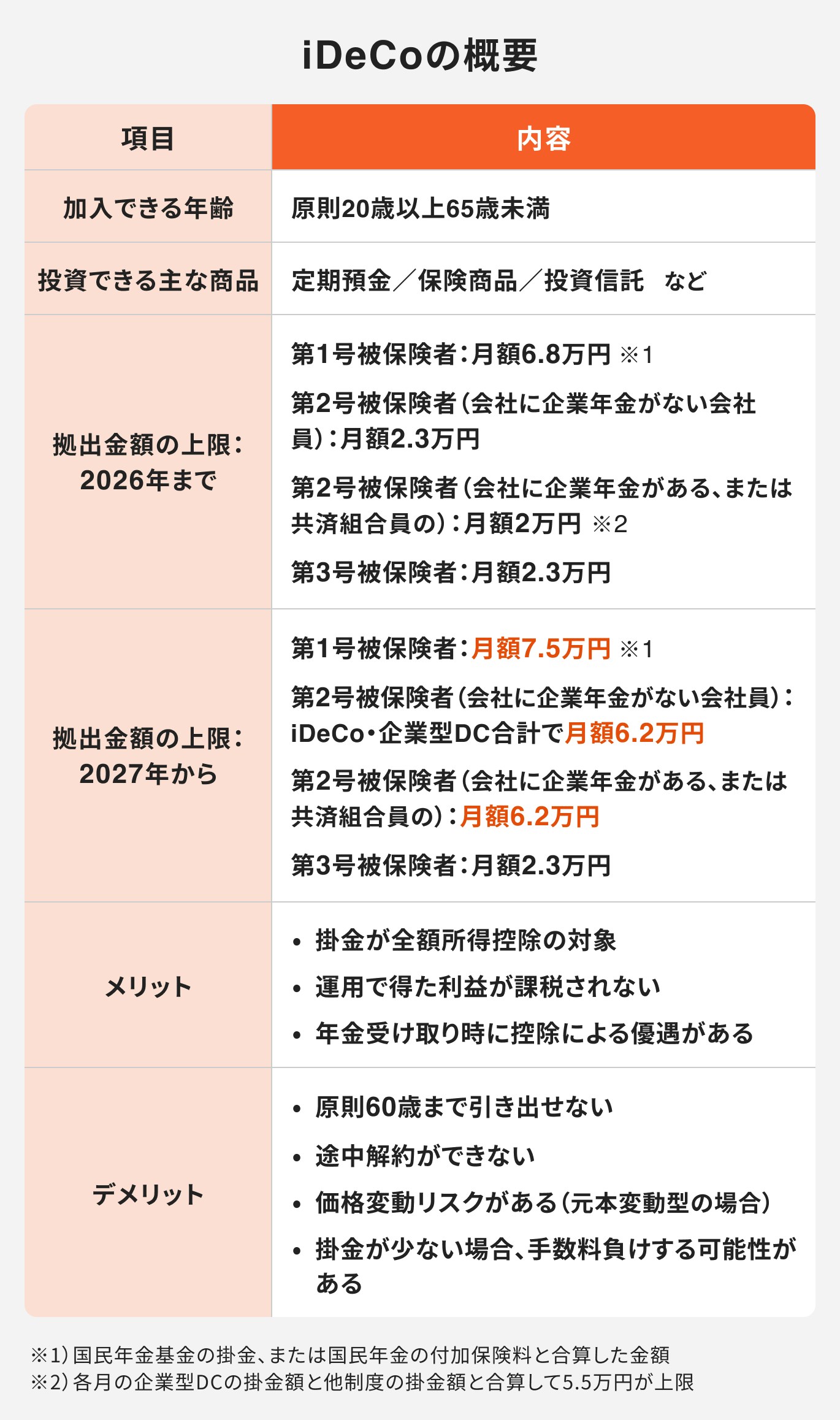

iDeCoに拠出できる掛金は月5000円以上、1000円単位で指定できますが、上限が設けられています。

iDeCoの掛金の上限額は、国民年金の被保険者種別(第1号〜第3号)によって異なります。まずは、被保険者種別ごとの掛金の上限額を見ていきましょう。

自営業者やフリーランスなど第1号被保険者の掛金上限額は月額6.8万円です。第1号被保険者は、他の種別の人よりも多い年間81.6万円をiDeCoに拠出して運用できます。

なお、第1号被保険者は、国民年金基金や国民年金の付加年金に加入することも可能です。iDeCoの掛金の上限額は、国民年金基金や付加年金の掛金(保険料)と合算して月額6.8万円となります。

会社員は、勤務先で加入している企業年金がDB(確定給付型)、もしくはDC(確定拠出型)かによって、掛金額の上限が変わります。

なお、DC加入の会社員は、事業主が拠出しているDCの掛金額によっても制限があるため、上記の上限まで拠出できないことがあります。

公務員については、iDeCoの掛金額の上限は月額1.2万円(年額14.4万円)でしたが、2024年12月から月額2万円(年額24万円)に変更となりました。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

第3号被保険者とは、第2号被保険者(会社員・公務員)に扶養されている配偶者です。収入のない専業主婦(夫)や、扶養の範囲内で働いているパート・アルバイトなどの人が該当します。

第3号被保険者の掛金上限額は月額2.3万円(年額27.6万円)です。

課税所得がない専業主婦(夫)がiDeCoに加入しても所得控除のメリットはありませんが、運用益非課税で資産運用ができるなどのメリットはあります。

iDeCoで資産運用する場合、運用益が非課税になるほか、所得控除により所得税や住民税を減らせる効果もあります。

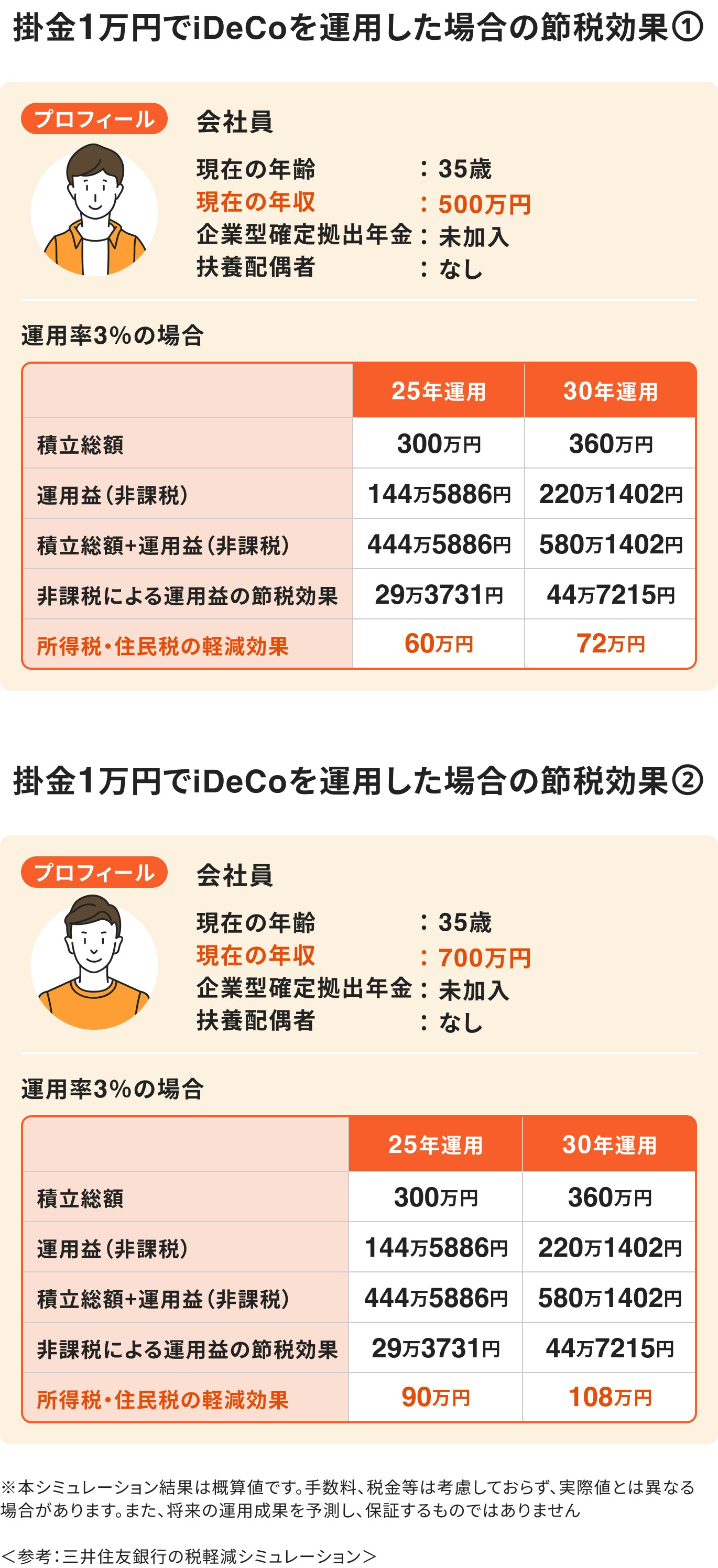

iDeCoで掛金1万円を運用した場合、どれくらいの節税効果があるのかを年収別にシミュレーションしてみましょう。

シミュレーション結果からわかるとおり、掛金1万円でも節税効果はあり、年収が高いほど節税できる額は大きくなっています。

効率的にお金を増やすのであれば、余裕資金を定期預金に預けるより、1万円でもiDeCoに拠出して運用益を得た方が良いと言えます。

少額の掛金では、iDeCoに加入してもメリットがないと思っている人もいるかもしれません。

掛金1万円でも、iDeCoに加入すると次の3つのメリットが得られます。

iDeCoには次の3つの節税効果があり、掛金1万円でもメリットは大きくなります。

税金を計算する時には、iDeCoに1年間に拠出した掛金の全額を所得から差し引くことができます。つまり、iDeCoに加入している期間中は、毎年の所得税・住民税が安くなります。

資産運用で得た利益には、通常20.315%の税金がかかります。しかし、iDeCoで運用した場合には、利益に課税されません。

老後にiDeCoで積み立てた資産を受け取る時にも控除が受けられます。年金形式で受け取れば公的年金等控除、一時金形式で受け取れば退職所得控除の対象となります。

iDeCoは公的年金に上乗せする私的年金制度の1つです。老後資金作りに特化した制度で、原則60歳まで資産を引き出せないという特徴があります。

公的年金の給付水準はそれほど高くありません。公的年金のうち全員がもらえるのが老齢基礎年金ですが、令和6年度の老齢基礎年金は満額で月額6.8万円です。

会社員など厚生年金に加入している人には老齢厚生年金も支給されますが、夫婦2人分の老齢基礎年金と1人分の老齢厚生年金を合わせても標準的な受給額は月額23万483円となっています。

マイホーム購入資金や子供の教育資金など、お金を貯める目的は人それぞれです。将来のライフプランが明確になっていなくても、老後資金は貯めておいて損はありません。

今後年金受給額が減る可能性もあるため、早いうちからiDeCoに加入して老後資金を貯めておくのがおすすめです。

(参考:令和6年度の年金額改定について|厚生労働省)

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、夫婦2人で最低限の生活を送るためには月23.2万円、ゆとりある生活を送るためには月38万円が必要とされています。

老後に必要な資金は、老後どんな生活をしたいかによって変わります。いずれにしろ、公的年金で不足する金額は、自分で用意しておかなければなりません。

厚生労働省の簡易生命表によると、日本人の平均寿命は男性81.05歳、女性87.09歳です。もちろん、平均寿命よりも長く生きる可能性もあります。

老後資金は何年続くかわかりません。老後資金はできるだけ余裕を持って準備をしておくのがおすすめです。

(参考:2022(令和4)年度 生活保障に関する調査|生命保険文化センター)

(参考:令和4年簡易生命表|厚生労働省)

iDeCoでは毎月掛金を積み立てながら、長期的な運用を行います。投資には元本割れのリスクもありますが、iDeCoで長期的な積立投資をすればリスクを抑えられます。

長期運用では短期運用と比べてリターンの振れ幅が小さくなります。積立投資なら購入時期も分散され、安定した収益が得られます。

長期運用をすれば、利益を再投資することによる複利効果も大きくなり、資産を増やしやすくなっています。

iDeCoに加入するメリットは、人によっては小さいこともあります。

掛金1万円を払ってiDeCoに加入しても、メリットがあまりない人とはどんな人なのかを解説します。

専業主婦や配偶者の扶養範囲内で働いている人は、iDeCoに加入するメリットが小さくなっています。

iDeCoに加入すれば、掛金が全額所得控除の対象になるメリットがあります。iDeCoに加入している期間中は課税所得を減らせるため、所得税・住民税を安くできます。

元々課税所得がない人の場合、所得税や住民税がかかっていないため、税金が安くなるメリットがありません。

住宅ローン支払中で住宅ローン控除を受けている人も、iDeCoによる節税メリットが小さいことがあります。

住宅ローン控除は控除額が大きいため、住宅ローン控除だけで所得税が全額還付されることもあり、引ききれない分は住民税から差し引きできる仕組みになっています。

住宅ローン控除で既に所得税や住民税がほとんどかかっていない場合は、iDeCoによる節税効果は小さくなります。

iDeCoに加入して掛金を運用できるのは、原則として60歳になるまでです。

なお、国民年金に任意加入している人や厚生年金に加入している会社員等は65歳になるまでiDeCoに加入できます。

既に50代後半になっている人は、iDeCoに加入しても運用できる年数が少なくなります。長期運用ができない分、メリットが小さくなってしまいます。

厚生労働省はiDeCoの加入年齢の上限を現行の65歳未満から70歳未満に引き上げる方針を決めました。

定年後も会社で働く人は増えました。高齢者雇用安定法の改正により、事業主には従業員が70歳になるまで就業機会を確保する努力義務が課されています。

高齢になっても働く人は今後増えると考えられるため、iDeCoの加入可能年齢も延長される見込みです。

(参考:iDeCoの加入年齢の引上げについて|厚生労働省)

マネイロでは、投資と保険の両方に精通したプロが、iDeCoの仕組みや注意点をわかりやすく解説します。

また、他の制度や投資商品との比較を通じて、「自分にとって本当に必要かどうか」がしっかり見えてきます。

iDeCoの魅力でもある節税効果についても、シミュレーションで具体的な金額を可視化。

単なる制度説明ではなく、あなたの状況に合わせてメリット・デメリットを丁寧に整理します。

iDeCoの掛金をいくらにするべきか、迷ってしまうことが多いでしょう。

ここからは、iDeCoでいくら積み立てたら良いのか、掛金額を決めるポイントについて解説します。

iDeCoの掛金を決める際は、iDeCoでいくら用意するか目標金額を決め、積立ができる年数から掛金を逆算する方法があります。

例えば、30歳の人が30年間運用をして500万円を用意すると仮定します。利回りを3%とすると、1ヶ月の積立額は8581円です。

iDeCoの掛金を1万円とすれば、30年間で500万円程度は用意できる可能性が高くなります。

(参考:つみたてシミュレーター|金融庁)

iDeCoで積立している資産は、原則として60歳になるまで引き出しができません。途中でお金が必要になっても、iDeCoで運用中の資産を売却して現金化することは不可能です。

十分な貯金がないのにiDeCoに掛金を払い過ぎてしまうと、何らかの事情で急にお金が必要になった時に困ってしまいます。

iDeCoの積立は長期間続くため、掛金も無理のない範囲で設定しましょう。

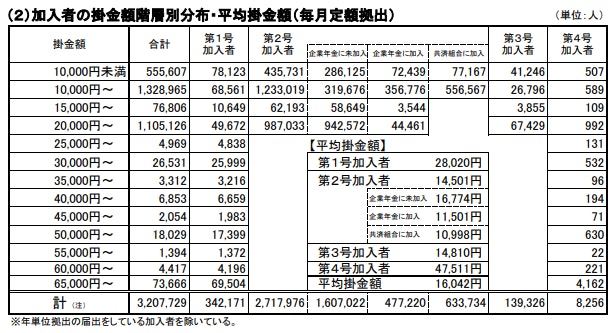

2024年3月時点で、iDeCoの掛金の平均額は1万6042円です。掛金額別の分布を見ると、1万円以上1万5000円未満の人が最も多く、約4割となっています。

iDeCoで掛金1万円は特に少ないわけではありません。平均に近い掛金額となります。

(参考:iDeCo(個人型確定拠出年金)の加入等の概況 (2024年3月))

iDeCoに入るなら、掛金は1万円程度にしたいと考えている人も多いでしょう。

iDeCoの掛金が1万円でも損しないために、どんなことに注意するべきか解説します。

iDeCoに入れば税制メリットを受けながら資産運用ができます。しかし、iDeCoはメリットばかりではありません。iDeCoのデメリットについても理解しておきましょう。

iDeCoのデメリットは、資産の流動性が低い点です。iDeCoで運用中の資産は、原則として60歳まで引き出しができません。

iDeCoには長期間加入することが多いでしょう。iDeCoに加入している間に、急に現金が必要になった場合のことも考えておかなければなりません。

iDeCoに加入する際は、掛金として払ったお金をすぐに引き出せないことを認識しておくことが大切です。

iDeCoに加入したら、途中解約は原則としてできません。解約できるのは、要件に該当し、死亡一時金、障害給付金、脱退一時金を受け取るケースです。

実際のところ解約の要件を満たすのは難しいため、途中解約はできないと考えておいた方がよいでしょう。

掛金が払えなくなった時は、掛金の減額や支払いの停止ができます。ただし、運用は続けなければならず、手数料も発生してしまいます。

iDeCoに加入する時に2825円の手数料がかかります。

加入中は国民年金基金連合会と信託銀行に支払う手数料として、毎月171円が発生します。さらに、金融機関によっては月数百円程度の運営管理手数料がかかるところもあります。

iDeCoの掛金が少なすぎると、利益よりも手数料が上回ってしまいます。掛金を決める時には、手数料負けしないよう注意しておく必要があります。

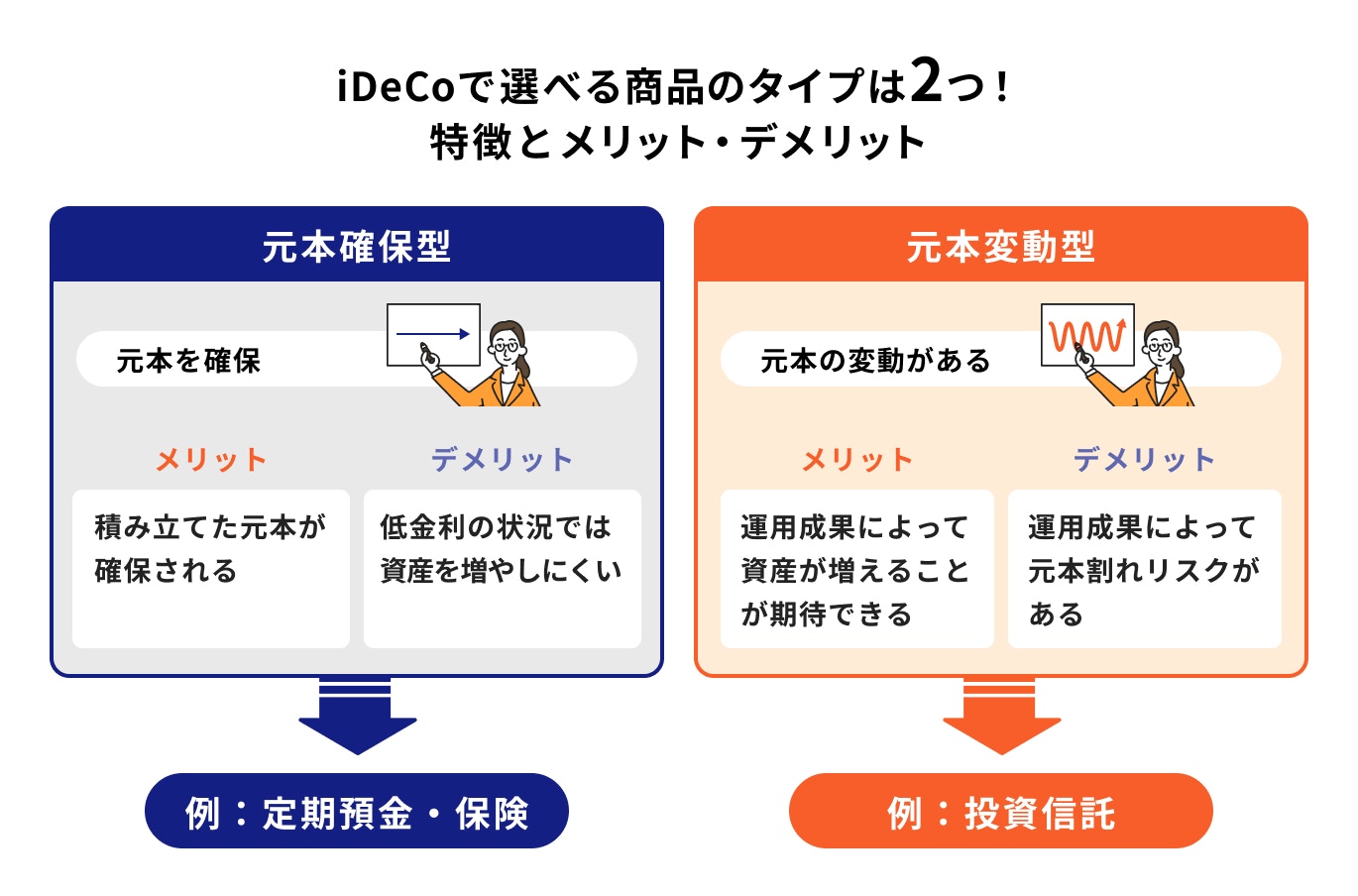

iDeCoで選べる商品には、元本確保型と元本変動型の2種類があります。

元本確保型とは定期預金や保険、元本変動型とは投資信託です。それぞれの特徴を理解し、商品選びをする必要があります。

元本確保型は利益が少なく資産を増やしにくいのがデメリットですが、積立した元本は確保できます。

一方、元本変動型には元本割れのリスクがありますが、運用成果によっては資産を増やせます。

元本変動型の投資信託は、投資対象によってもリスクやリターンが異なるため、リスク許容度を考えて資産配分を決めます。

リスク許容度が低い場合には元本確保型の商品を多くし、リスク許容度が高い場合には株式型の投資信託の配分を多くするなど、自分に合った商品選びをしましょう。

iDeCoで運用中の金融商品の価格が下がって元本割れしても、慌てないようにしましょう。

金融商品は需要と供給の関係で値動きするため、保有している期間中に元本割れすることもあります。一時的に値下がりしても、やがて値上がりし、長期的には利益が出ることも多くなっています。

なお、iDeCoを途中解約することはできませんが、商品の種類や配分を途中で変更することは可能です。

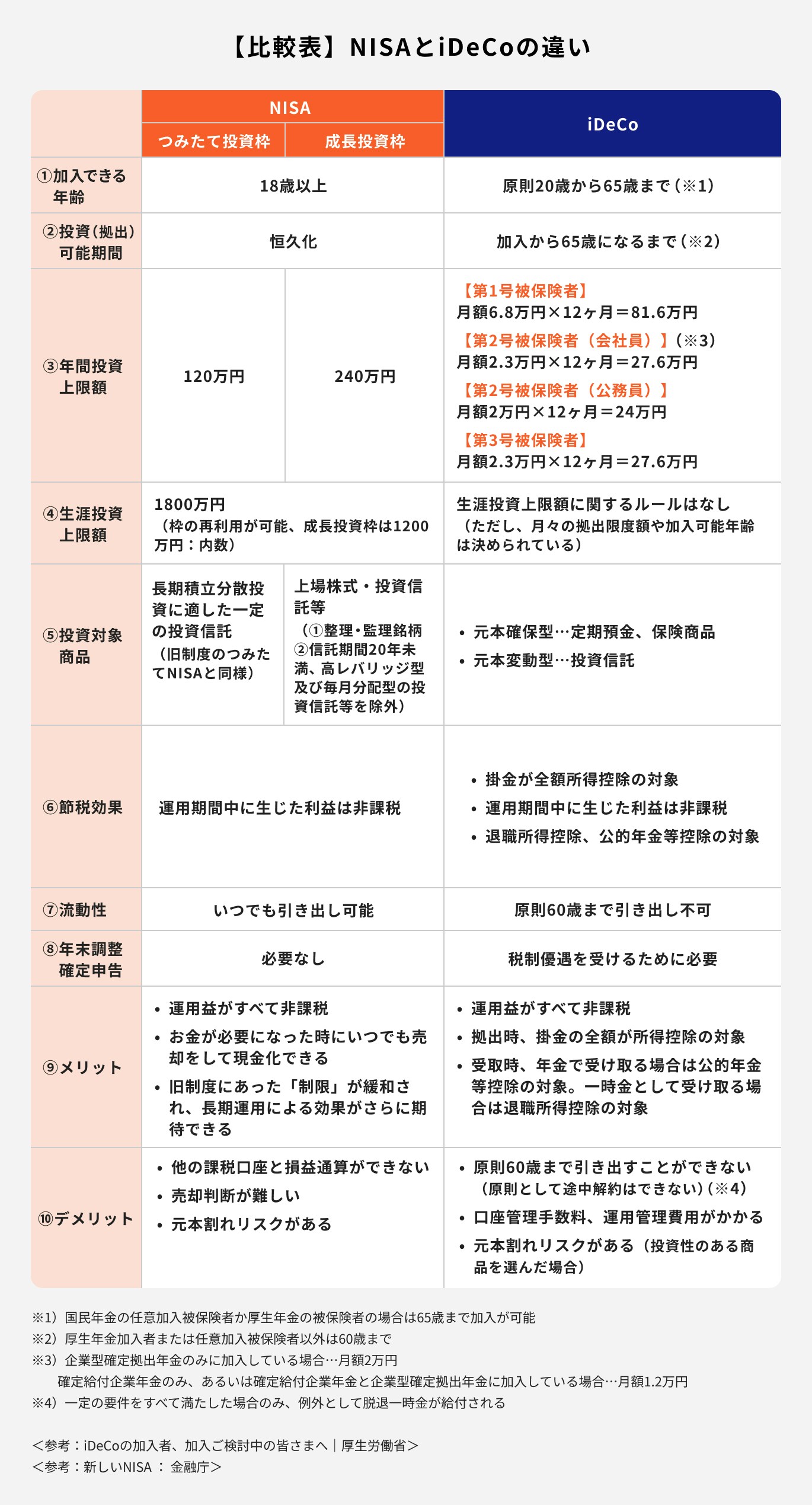

少額から投資を始められる制度として「NISA」があります。

NISAはiDeCoと同様に、運用益が非課税になる特徴があるため、どちらから始めるべきか悩む人もいるのではないでしょうか。

以下の図を参考に、

について解説します。

(参考:iDeCoの加入者、加入ご検討中の皆さまへ|厚生労働省)

(参考:新しいNISA : 金融庁)

iDeCoと同様、税制メリットを受けながら積立投資ができる制度として、NISAがあります。

iDeCoとNISAは、それぞれどんな人に向いているのかを解説します。

iDeCoは老後資金の準備に特化した制度です。他にまとまった資金が必要になるようなライフイベントがなく、老後資金を優先に用意したい人はiDeCoを活用しましょう。

iDeCoは、余裕資金があって収入が安定している人におすすめです。

iDeCoでは運用中の資産は途中で現金化できません。貯金がない人がiDeCoを始めると、急にお金が必要になって困ることがあります。

iDeCoを始めたら、長期間積立を継続しなければなりません。収入が不安定な人なため途中で掛金を払えなくなるかもしれない人は、iDeCoの加入は慎重に考えましょう。

NISAではつみたて投資枠、成長投資枠のどちらでも積立投資が可能です。

NISAでは、iDeCoのような引き出し時期の制限はありません。お金が必要になった時には、いつでも資産を売却して現金化できます。

NISAで運用した資産は老後資金に限らず、教育資金や住宅購入資金などいろいろな目的のために使えます。柔軟な運用をしたい人には、iDeCoよりもNISAがおすすめです。

iDeCoよりもNISAの方が投資できる商品の種類や数も多くなっています。成長投資枠では株式の運用もできるため、積極的に投資をしたい人はNISAを選ぶと良いでしょう。

資産を運用する場合、投資の目的や運用期間、お金の受け取り方などを考えて金融商品や制度を選びましょう。

例えば、老後資金に使う目的で長期間運用をし、老後に資産を受け取りたい場合には、iDeCoを選ぶとメリットがあります。

一方、長期間積立ができるかわからない場合や、近い将来お金を使うかもしれない場合には、NISAを活用すると良いでしょう。

iDeCoとNISAは併用も可能です。双方のメリット、デメリットを知った上で、併用も考えてみましょう。

iDeCoとは毎月自分で決めた金額の掛金を積み立てながら、老後資金作りができる制度です。

iDeCoに加入している間は掛金が全額所得控除の対象になるほか、運用益非課税、受取時の控除という税制メリットがあります。

iDeCoに掛金を払って積立投資をする場合、1万円では意味ないと思う人もいるかもしれません。しかし、少額でも長期的な運用をすれば、リスクを抑えながら効率よく資産を形成できます。

投資で資産を増やすには、知識も必要です。iDeCoを始めようか悩んでいる方は、一度資産運用のプロに相談してみてはいかがでしょうか。

iDeCoを活用したいあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

行政書士ゆらこ事務所(Yurako Office)代表。愛媛県松山市出身。神戸大学法学部卒業。法律事務所事務職員を経て、2012年に独立開業。メイン業務は離婚協議書作成などの協議離婚のサポート。離婚をきっかけに自立したい人や自分らしい生き方を見つけたい人には、カウンセリングのほか、ライフプラン、マネープランも含めた幅広いアドバイスを行っている。法律系・マネー系サイトでの記事の執筆・監修実績も多数。