関連記事

2025/06/02

»iDeCoだけで老後は足りる?3分で簡単診断

iDeCo(個人型確定拠出年金)は、金融機関によって手数料や商品ラインナップが大きく異なります。そのため「より有利な条件に変えたい」と考える人は多いですが、実際に口座を変更すると手数料や運用停止などのデメリットも発生します。

本記事では、変更に伴うリスクと注意点をわかりやすく整理するとともに、各金融機関の特徴比較や選び方の基準も専門家目線で解説します。自分に合った金融機関を見極め、後悔しないiDeCo運用を目指しましょう。

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

iDeCoの金融機関変更は、より良い運用環境を求める上で有効な選択肢ですが、いくつかのデメリットも存在します。

iDeCoの金融機関を変更する際には、手数料が発生する点に注意が必要です。まず、現在利用している金融機関に対して、資産を移すための手数料を支払う必要があります。この金額は金融機関によって異なりますが、一般的には数千円程度かかるケースが多いです。

加えて、新しく口座を開設する金融機関側でも、移換を受け入れるための手数料を設定している場合があります。

ただし、多くのネット証券などでは、この受け入れ手数料を無料としているため、コストを抑えることが可能です。

iDeCoの金融機関変更は、申し込みをすればすぐに完了するわけではありません。一般的に、手続きを開始してから新しい金融機関での運用が始まるまでには、2~3ヶ月程度の期間を要します。

年末年始や年度末などの繁忙期には、さらに時間がかかる可能性も考慮しておく必要があります。このタイムラグを理解し、余裕を持ったスケジュールで手続きを進めることが大切です。

金融機関を変更する際、現在保有している投資信託などをそのまま移すことはできません。手続きの途中で一度すべて売却され、現金化された上で新しい金融機関に振り替えられます。

ここで注意したいのが売却タイミングを自分で選べない点です。市場が下落している時に売却されると、思わぬ損失を確定させてしまう可能性があります。

また、資産が現金化されてから新しい口座で再購入できるまでの間は、掛金の拠出や運用が止まります。

この期間に市場が上昇すると、その利益を得られない「機会損失」が発生するリスクもあるため、金融機関の変更は慎重に判断する必要があります。

iDeCoの金融機関を変更すると、それまでの運用履歴が新しい金融機関に引き継がれない点に注意が必要です。具体的には、これまでの累計損益や年率換算の利回りといったデータがリセットされてしまいます。

新しい金融機関の管理画面で確認できるのは、資産が移管された後の実績のみです。そのため、iDeCo加入当初からのトータルパフォーマンスを正確に把握することが難しくなります。

長期的な資産形成では、これまでの実績を振り返ることが今後の運用方針を考えるうえで重要です。しかし、履歴が分断されると、一貫した視点での評価がしづらくなる恐れがあります。

対策としては、金融機関を変更する前に、現在の運用レポートをダウンロードし、個人で記録を残しておくことをおすすめします。

iDeCoの金融機関変更をスムーズに進めるためには、事前に手続きの流れや注意点を把握しておくことが不可欠です。

など、これらの基礎知識をおさえておきましょう。

iDeCoの金融機関変更は、まず新しい金融機関を選択し、「加入者等運営管理機関変更届」などの必要書類を取り寄せることから始まります。

書類に必要事項を記入し、本人確認書類などと共に提出すると、新しい金融機関が国民年金基金連合会や元の金融機関との間で手続きを進めてくれます。

一連の手続きが完了し、新しい金融機関で運用を開始できるまでの期間は、一般的に2〜3ヶ月が目安です。書類に不備があった場合や、金融機関の繁忙期にはさらに時間がかかる可能性もあるため、変更を決めたら早めに準備に取り掛かり、スケジュールに余裕を持って進めることが重要です。

金融機関を変更した後に、「やはり元の金融機関の方が良かった」と感じるケースもあるかもしれません。制度上、iDeCoの金融機関変更は一度きりと決まっているわけではなく、再度変更することは可能です。したがって、元の金融機関に再び資産を移換することもできます。

ただし、その際には再び変更時と同様のデメリットが生じることを理解しておく必要があります。手数料が再度発生し、2〜3ヶ月の手続き期間中は運用が停止されます。

また、資産の現金化に伴うリスクも同様に発生します。

頻繁な変更はコストや機会損失の観点から有利とは言えないため、最初の金融機関選び、そして変更先の選定は慎重に行うことが大切です。

iDeCoの手数料は金融機関ごとに異なり、特に「運営管理手数料」が大きな違いになります。ネット証券では無料のところも増えていますが、月数百円かかる場合もあり、長期的には大きな差になります。

金融機関を変更する際には「移換時手数料」も発生し、無料から数千円まで幅があるため事前確認が必要です。

さらに、投資信託の保有中にかかる「信託報酬」も見逃せません。低コストのインデックスファンドを多く扱っているかどうかも、金融機関選びのポイントのひとつです。

iDeCoにおける金融機関選びは、長期的な資産形成の成否を左右する重要な要素です。

運営管理手数料や移換時手数料、さらには投資信託の信託報酬といったコストは金融機関ごとに異なります。また、商品ラインアップの幅や低コストインデックスファンドの有無も将来のリターンに影響します。

一度選んだ後の変更は可能ですが、追加費用や一度運用がリセットされるといったデメリットがあるため、金融機関選びは慎重に行いましょう。

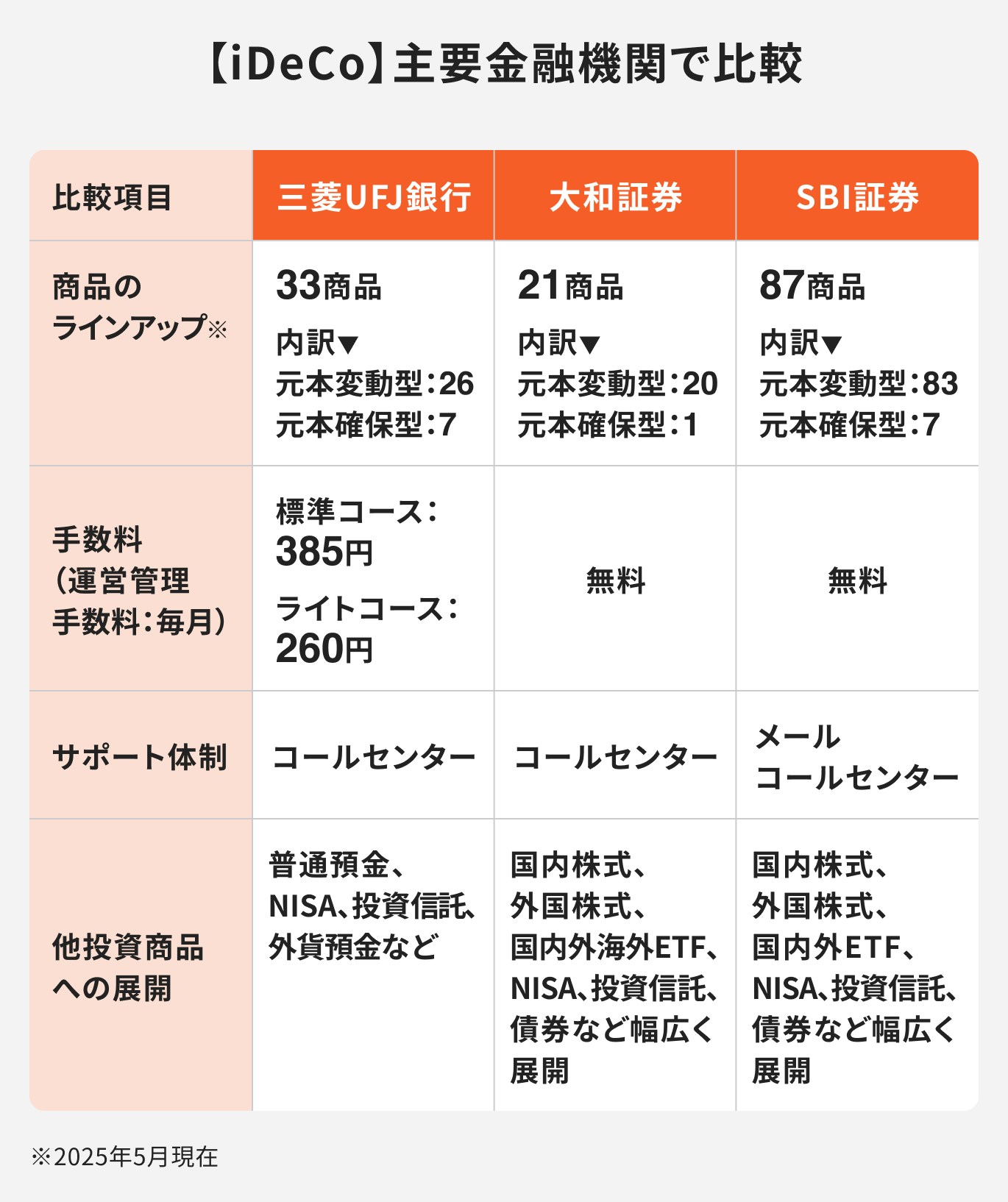

iDeCoを取り扱う金融機関として、証券会社と銀行の違いを詳しく見ていきましょう。

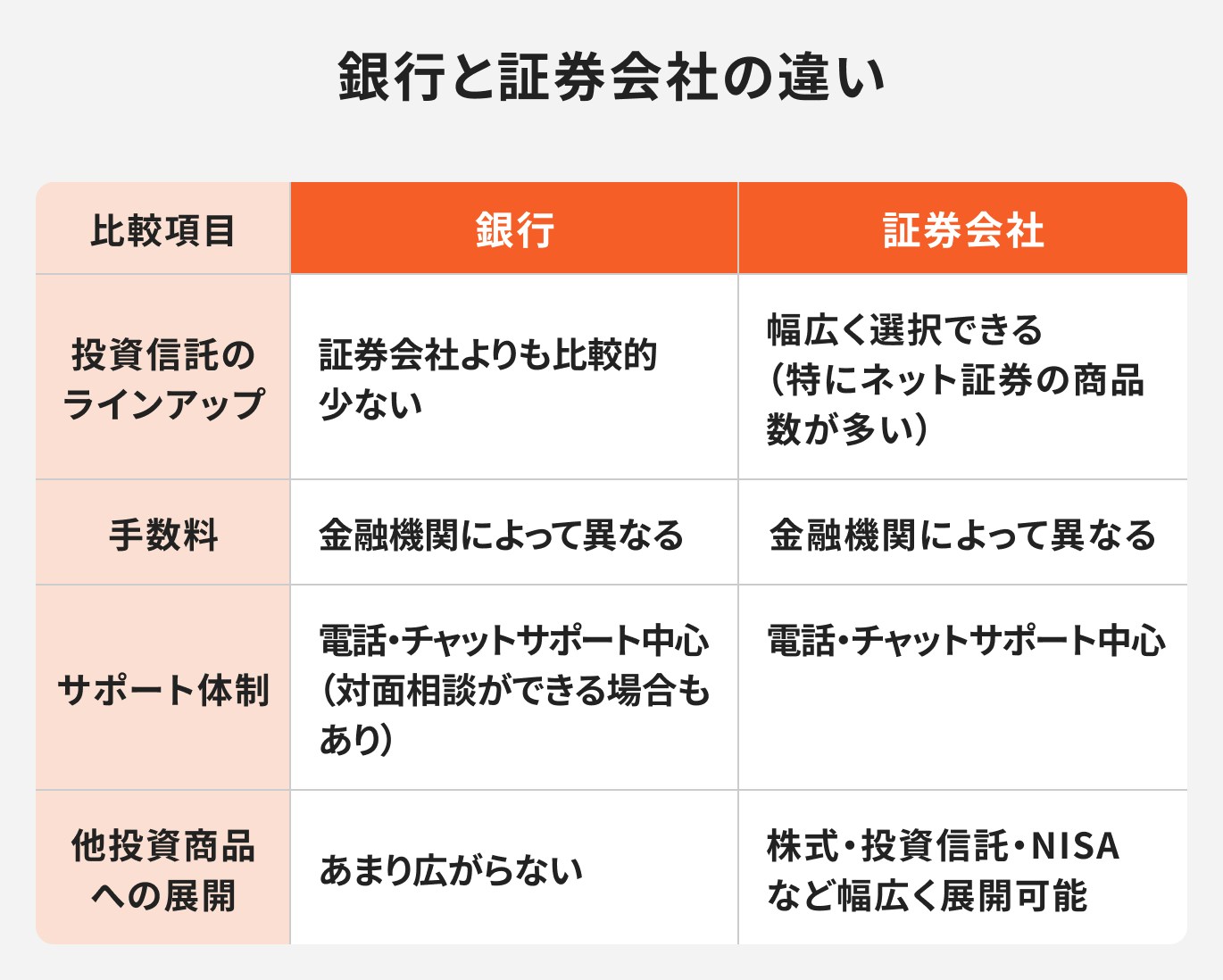

証券会社は投資信託の品揃えが豊富で、iDeCoだけでなくNISAや株式、ETFなど幅広い投資商品に対応しています。そのため、将来的に複数の制度を組み合わせて資産形成を考えている人や、より積極的に運用したい人に適した選択肢といえます。

特に多くのネット証券では、金融機関独自の「運営管理手数料」を無料としており、長期的な運用コストを最小限に抑えることが可能です。

銀行でiDeCo口座を開設する最大のメリットは、対面でのサポートが受けられる点です。普段から利用している銀行であれば、窓口で直接相談しながら手続きを進められるため、投資初心者の場合でも安心して始めることができます。

ただし、一般的にネット証券と比較して運営管理手数料が有料である場合が多く、運用商品のラインナップも証券会社よりも少なく、選択肢が限られる傾向にあります。

コストよりも、手続きのわかりやすさや相談できる安心感を重視する人に向いている選択肢と言えるでしょう。

実際に各金融機関を比較すると、証券会社は投資商品の選択肢やコスト面で優位性を持つケースが目立ちます。

ただし、iDeCoに関する案内はオンラインやコールセンター対応が中心であり、対面サポートを希望する場合には不十分なこともあります。

サポート体制の範囲や対応方法は金融機関ごとに異なるため、事前に確認しておくことが重要です。

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

iDeCoの金融機関は途中で変更できますが、手数料や運用履歴の扱いなど注意すべき点があります。どのような場合に変更を検討すべきか、判断の基準と選び方のポイントを整理して理解しておきましょう。

金融機関を変更する最も大きな動機の一つが、運用商品のラインナップです。現在の金融機関に、自分が投資したいと思う魅力的な商品がない場合、変更を検討する価値は十分にあります。

重要なのは、単に商品の数が多いことではなく、その「質」です。特に、長期的な資産形成の核となるインデックスファンドについては、信託報酬のできるだけ低い商品が揃っているかを確認しましょう。

信託報酬は、保有している間ずっとかかり続けるコストであり、わずかな差が将来の受取額に大きな影響を与えます。

また、積極的にリターンを狙いたい場合は、実績のあるアクティブファンドや、特定のテーマに投資するファンドなど、自分の投資戦略に合致した商品があるか、という点も選定基準となります。

長期にわたるiDeCoの運用では、月々数百円の手数料でも総額では大きな負担となります。

まずは現在利用している金融機関の手数料体系を確認し、より有利な条件の金融機関がないか比較検討することをおすすめします。

金融機関を選ぶ際は、手数料や商品ラインナップといったコスト・リターンに直結する要素だけでなく、サポート体制や管理画面の使いやすさも考慮しましょう。

特に初心者は、不明点を気軽に相談できる窓口があると安心です。電話やチャットへの対応スピード、FAQや解説コンテンツの充実度を確認しましょう。

さらに、資産状況の確認やスイッチング操作が直感的に行えるかどうかも大切です。

長期的に利用するiDeCoでは、ストレスなく運用を続けられる環境かどうかがポイントとなります。

iDeCoの金融機関選びは、投資経験や知識、何を重視するかによって最適な選択が変わります。ここでは、投資家のタイプ別にどのような金融機関が向いているかを解説します。

豊富な選択肢の中から、自分の投資方針に合った商品をじっくり選びたいという人には、証券会社、特にネット証券が最適です。

ネット証券は、投資信託の取り扱い本数が多く、低コストのインデックスファンドから個性的なアクティブファンドまで、幅広いラインナップを誇ります。

市場の動向や自身の考え方の変化に応じて、運用商品を柔軟に見直したい(スイッチングしたい)場合でも、選択肢が多いため対応しやすいのが魅力です。

コストを抑えつつ、運用の自由度を最大限に確保したい経験者の人や、これから投資の勉強をしながら自分に合った商品を見つけていきたい人には、証券会社が最も適した選択肢と言えるでしょう。

老後資金の準備としてiDeCoを検討しつつ、NISAなど他の非課税制度や、株式、投資信託といった他の金融商品にも興味がある人には、証券会社が最も合理的な選択です。

証券会社であれば、iDeCo口座とNISA口座、課税口座を一つのプラットフォームで一元管理できます。これにより、資産全体の状況を把握しやすくなり、効率的なポートフォリオ管理が可能になります。

将来的にiDeCoだけでなく、より幅広い資産運用に取り組んでいきたいと考えている場合は、最初から証券会社で口座を開設しておくことで、その後の資産運用の展開がスムーズになるでしょう。

投資の経験がなく、一人で手続きを進めるのが不安な人や、専門家に直接顔を合わせて相談したいという人には、銀行が適しています。普段利用している銀行であれば、馴染みのある窓口で気軽に質問できる安心感があります。

特に、iDeCoの制度自体がよくわからない、どの商品を選べばいいか見当もつかないといった初期段階の悩みに対して、担当者から直接説明を受けながら進められるのは大きなメリットです。

iDeCoの金融機関変更は、手数料や商品ラインナップを見直す良い機会ですが、手数料の発生、2〜3ヶ月の手続き期間、資産の現金化、運用履歴のリセットといったデメリットも伴います。

これらの注意点を十分に理解した上で、自身の投資スタイルに合った金融機関を選ぶことが大切です。

というように、何を優先するかで最適な選択は異なります。

後悔のない金融機関選びを行い、より良い条件で長期的な資産形成を目指しましょう。

»あなたに合った投資がわかる無料診断はこちら

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください