関連記事

本当にiDeCoは必要?>>3分でわかる無料診断

「iDeCoは銀行と証券会社、どっちで始めるべき?」と、iDeCoの金融機関の選び方で悩んでいる人も多いのではないでしょうか。

iDeCo(個人型確定拠出年金)は、自分で加入し、自分で商品を選んで運用していく私的年金制度です。そのため、どの金融機関で始めるかによって、選べる商品や手数料などに大きな違いが出てきます。

特に「銀行」と「証券会社」では、運用の自由度やコスト面に違いがあるため、自分に合った選び方を知っておくことが大切です。

本記事では、iDeCoをどの金融機関で始めるべきか検討している人に向けて、銀行と証券会社の違いやメリット・デメリット、選び方のポイントを徹底解説します。

iDeCoを賢く活用したいあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

iDeCoは原則60歳まで引き出しができず、長期的に積み立てを行う私的年金制度です。

取り扱っている投資信託や定期預金の種類、手数料体系、サポートの充実度などは金融機関によって異なります。そのため、金融機関選びは大切なポイントになります。

選択した金融機関次第で、運用の自由度やコスト負担が変わり、最終的な受取額にも差が出る可能性があります。

また、iDeCoは途中で金融機関を変更することもできますが、手続きには時間や手間がかかるため、あらかじめ自分に合った金融機関を選んでおくことが理想です。

iDeCoの金融機関を選ぶ際には、いくつかの比較ポイントがあります。特に大切なのは、商品のラインアップ、手数料、サポート体制の3つです。

それぞれのポイントについて詳しく見ていきましょう。

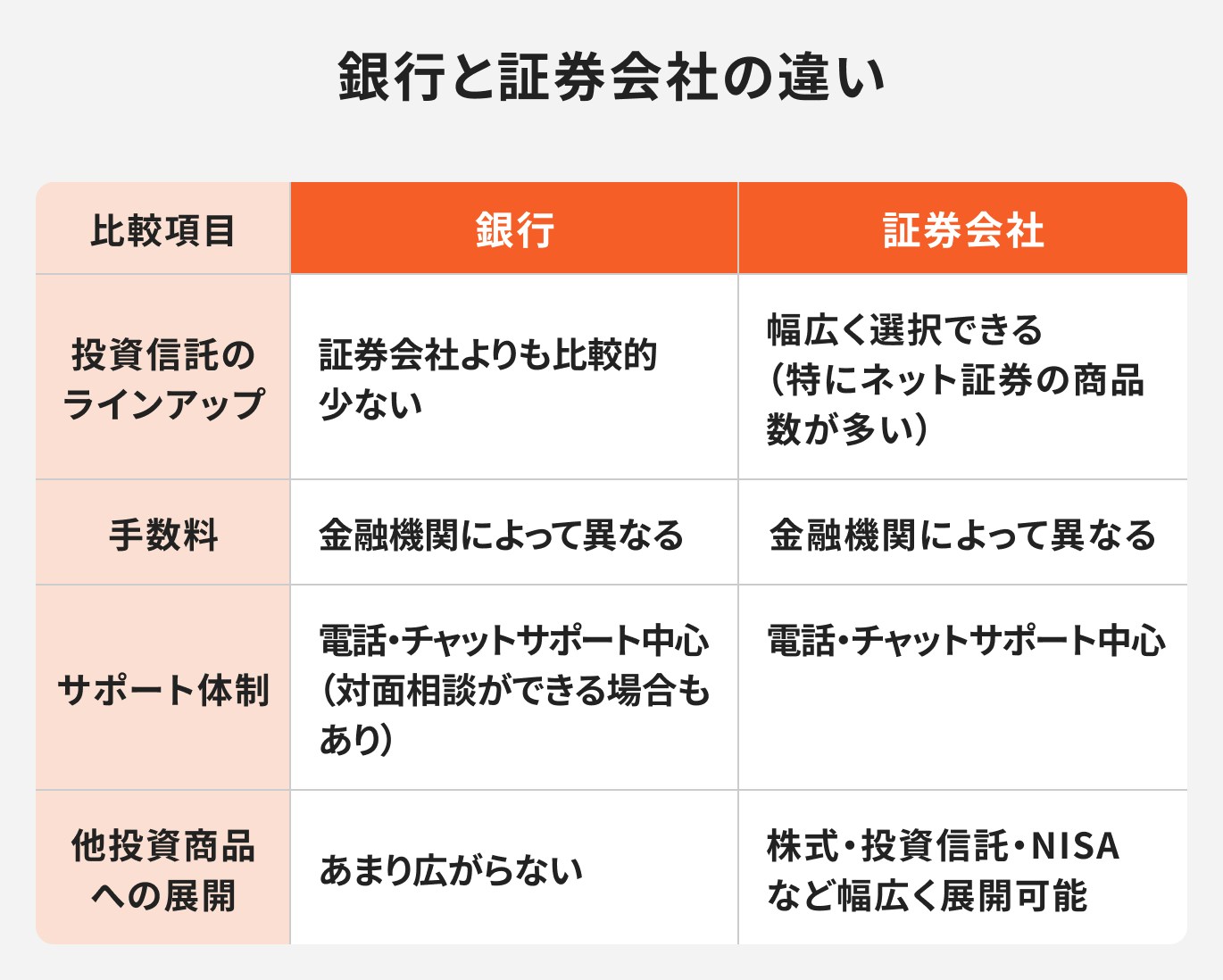

iDeCoで選べる商品は金融機関によって異なります。

例えば、証券会社では国内外の株式型・バランス型・債券型など、幅広い種類の投資信託を取り扱っていることが多く、リスク許容度や運用方針に応じた商品選びが可能です。

銀行では、元本確保型(定期預金や保険商品)が中心となる傾向があり、投資信託の選択肢は比較的限られています。

積極的な運用で資産を増やしたい人は、投資信託のラインアップが豊富な金融機関を選ぶのがおすすめです。

自分の資産運用の目的に合わせて、金融機関の取り扱い商品をチェックしましょう。

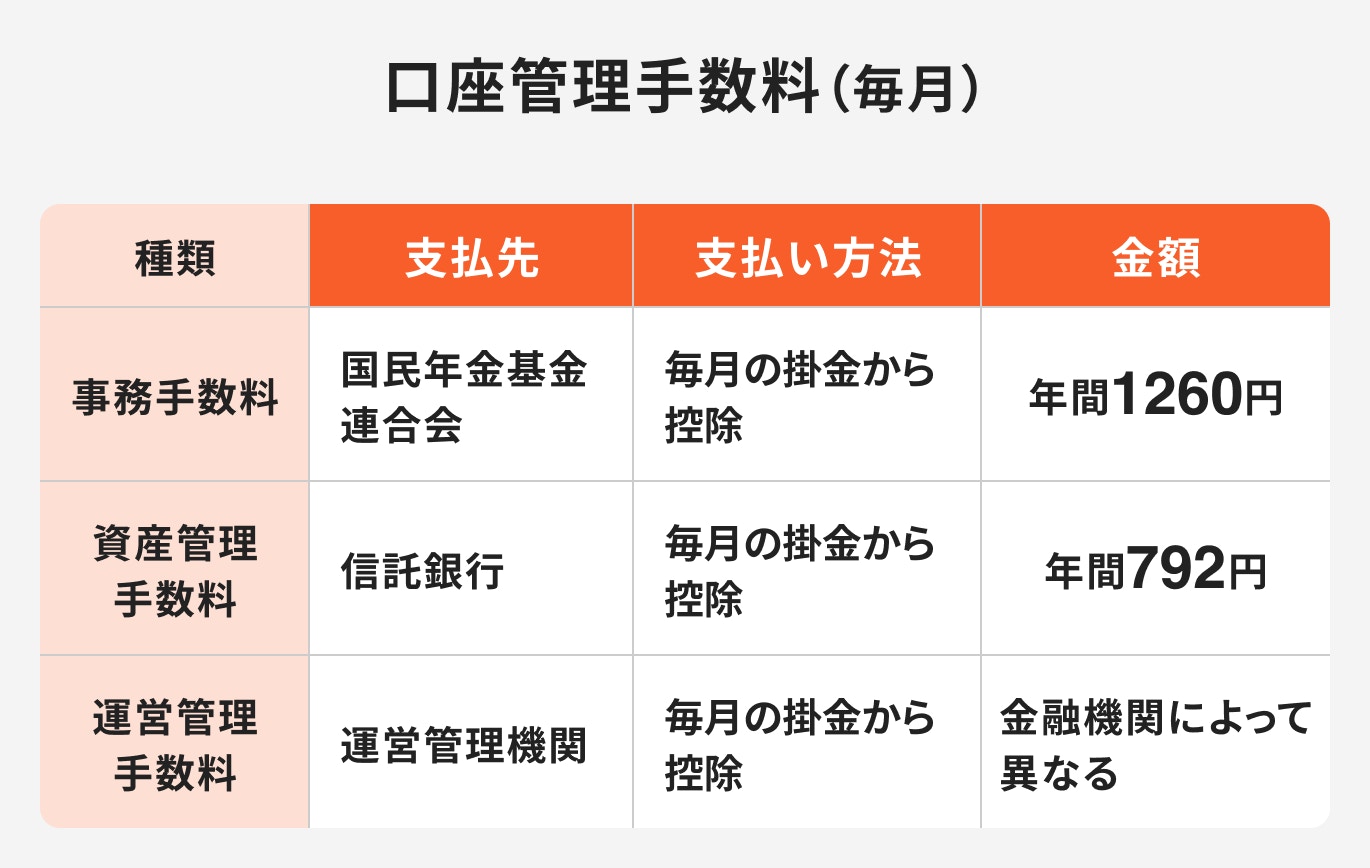

iDeCoは以下のような口座を維持・運用するための各種手数料がかかります。

このうち、口座管理手数料の運営管理手数料は金融機関ごとに金額が異なります。

iDeCoは長期間の積み立てになるため、わずかな手数料の差でも将来の受取額に大きな影響を与える可能性があります。

手数料が気になる場合は、できるだけ運営管理手数料が低い金融機関を選ぶと良いでしょう。

iDeCoは制度自体がやや複雑なため、始める段階で不明点が出てくることも珍しくありません。

そのため、サポート体制が充実しているかも重要な比較ポイントとなります。

例えば、iDeCo専用のサポート窓口を設けている金融機関や、WEBサイト上で手続きガイドやチャットサポートを提供している証券会社もあります。

また、銀行では支店で対面相談ができるケースもあり、サポートを受けながら手続きを進めたい人には安心感があります。

自分がどの程度サポートを必要とするかに応じて、事前に金融機関のサポート内容を確認しておくことが大切です。

iDeCoを賢く活用したいあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

銀行は、定期預金や保険商品など元本確保型の商品を中心に取り扱っており、対面相談ができるケースもあるため、投資にあまり慣れていない人や安心感を重視する人に向いています。

証券会社は投資信託のラインアップが豊富で、iDeCo以外の投資商品にも広く対応しているため、積極的に資産運用を行いたい人や、今後NISAや株式投資なども検討している人におすすめです。

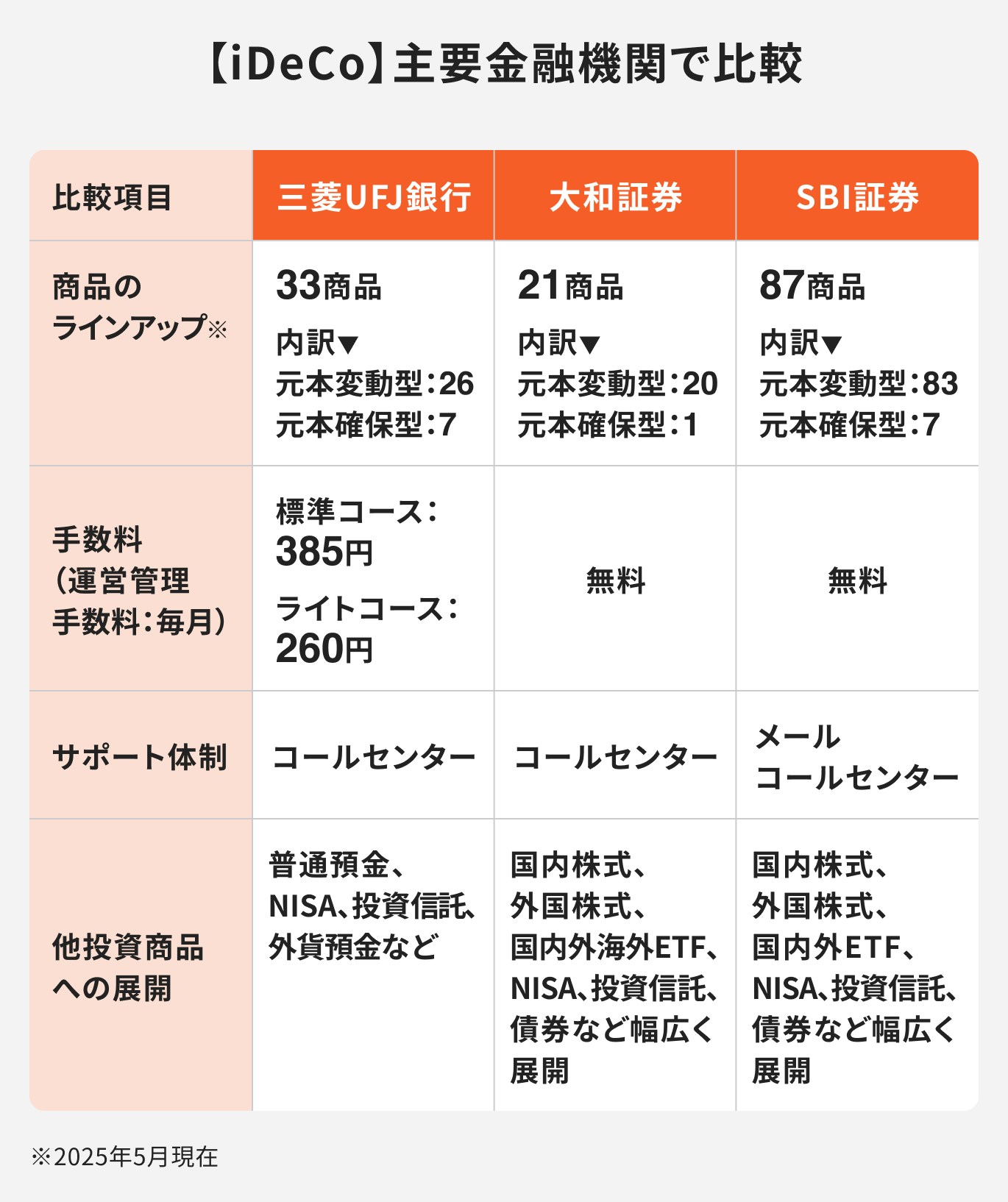

実際の金融機関を比較してみると、証券会社の方が商品選択の自由度やコスト面で優れているケースが多く見られます。

一方で、iDeCoの案内についてはオンラインやコールセンターでの対応が多いようです。金融機関によってサポート範囲は異なるため、事前に確認しましょう。

iDeCoを始める際に、銀行と証券会社のどちらを選ぶべきかは、運用スタイルや目的によって異なります。

タイプ別におすすめの選び方を整理します。

証券会社は、投資信託の取り扱い本数が豊富です。国内外の株式型・債券型・バランス型など、リスク許容度や運用スタイルに合わせた商品選びが可能です。

できるだけ多くの商品から自分に合ったものを選びたい人には、証券会社の方が適しているでしょう。

iDeCo以外にも、NISAや投資信託、株式投資などを視野に入れている人は、証券会社で口座を開設しておくと手続きが一元化でき、管理もスムーズになります。

商品数の多さや手数料の安さを考慮しても、総合的な投資環境を整えやすいのが証券会社のメリットです。

対面サポートを重視する人は、銀行を選択肢に入れるのも一つの方法です。全国各地に支店を展開している銀行であれば、店舗に来店することで対面でのサポートを受けられるケースがあります。

ただし、サポート内容やサービスレベルは金融機関によって異なるため、事前に確認しておくと安心です。

DeCoを始める際には、金融機関選びや商品選択、そもそもiDeCoを利用すべきかどうかなど、悩むポイントが多くあります。

そんな時は、マネイロのようなIFA(独立系ファイナンシャルアドバイザー)に相談するのがおすすめです。

マネイロでは、iDeCoに関するアドバイスはもちろん、他の制度や投資商品との比較、資産運用全体の提案まで幅広いサポートを受けることができます。

プロと一緒に、自分に合った最適な選択をしていきましょう。

「iDeCoを始めた方がいいのか、自分には本当に合っているのか」と悩んだ時も、マネイロならプロの視点でアドバイスが受けられます。

将来のライフプランや資産状況を踏まえ、iDeCoが適しているかどうかを客観的に判断します。

iDeCoだけでなく、NISAや通常の投資信託、企業型DCなど、さまざまな資産運用手段との違いも比較しながらアドバイスを受けることができます。

単にiDeCoを勧めるのではなく、幅広い選択肢の中から、自分に合った資産形成プランを検討できるのがマネイロの強みです。

マネイロでは、専用のシミュレーションツールを活用し、iDeCoによる節税効果を具体的な金額で可視化することが可能です。

「どれくらい税金が軽減されるか」をイメージしやすくなるため、加入判断や掛金設定の参考に役立ちます。

iDeCoにはメリットだけでなく、注意点やデメリットも存在します。

マネイロでは、制度の仕組みからリスクまでをわかりやすく丁寧に説明し、納得したうえで加入・運用できるようサポートしています。

初めてiDeCoを検討する方でも、安心して相談できる体制が整っています。

iDeCoでは、口座を開設した後でも金融機関を変更することが可能です。

ただし、変更には一定の手続きが必要となるため、事前に注意点を把握しておくことが大切です。

iDeCoの運営管理機関(金融機関)は、原則として年に1回変更することができます。特別な制限はなく、希望すればいつでも変更手続きを行うことが可能です。

ただし、金融機関の変更には「移換手続き」が必要となり、申し込みから完了まで数ヶ月かかる場合もあります。

また、変更手続き中は掛金の拠出が一時的に停止されたり、運用商品を売却する必要があるため、手続きのタイミングには注意が必要です。

金融機関を変更する際には、いくつか注意しておきたいポイントがあります。

移換手続きには書類のやり取りや各種申請が必要のため、一定の手間と時間がかかります。

既存の運用商品は、新しい金融機関へ移す際に一度すべて売却されるのが原則です。そのため、売却時の市場状況によっては、運用益が確定しなかったり、タイミングによって損失が発生するリスクもあります。

特に株式型やリスク資産に投資している場合は、売却タイミングに十分配慮することが大切です。

iDeCoは老後資金づくりを目的とした長期運用を前提とする私的制度のため、最初にどの金融機関で口座を開設するかが大切なポイントになります。

銀行と証券会社では、取扱商品の種類、手数料、サポート体制に違いがあり、運用の自由度や最終的な受取額にも影響を与えます。

選択肢を広く持ちたい、運用の自由度を重視したい場合は証券会社、対面でサポートを受けながら比較的低リスク商品を中心に運用したい場合は銀行がおすすめです。

また、iDeCoに限らず資産形成全体を考えるなら、マネイロのような専門家に相談するのも一つの方法です。

プロと一緒に自分に合った制度や商品を比較・検討し、将来に向けた資産づくりを進めていきましょう。

iDeCoを賢く活用したいあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください