関連記事

»iDeCoをやるべき?収入や資産額から無料診断

「iDeCoで手数料負けするのはどんな時?」「手数料負けしないためには掛金はいくらにすれば良い?」とiDeCoについて検討している人も多いでしょう。

老後資金づくりのために人気の「iDeCo(個人型確定拠出年金)」ですが、毎月の掛金が少なすぎると、運用益よりも手数料の方が大きくなってしまい、「手数料負け」と呼ばれる状態に陥ることがあります。

本記事では、iDeCoで手数料負けが起こるケース、手数料負けを防ぐ3つの方法、積立額別にわかる「損益ライン」について、専門家視点でわかりやすく解説します。

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

「iDeCoの手数料負け」とは、運用で得られた利益が、iDeCoで毎月発生する手数料を下回ってしまう状態を指します。

iDeCoの手数料は「利益に対して〇%」のように変動するものではなく、定額でかかるため、運用益が少ないと手数料が利益を上回ってしまう場合があります。

iDeCoで手数料負けが生じやすい主な要因は、以下の通りです。

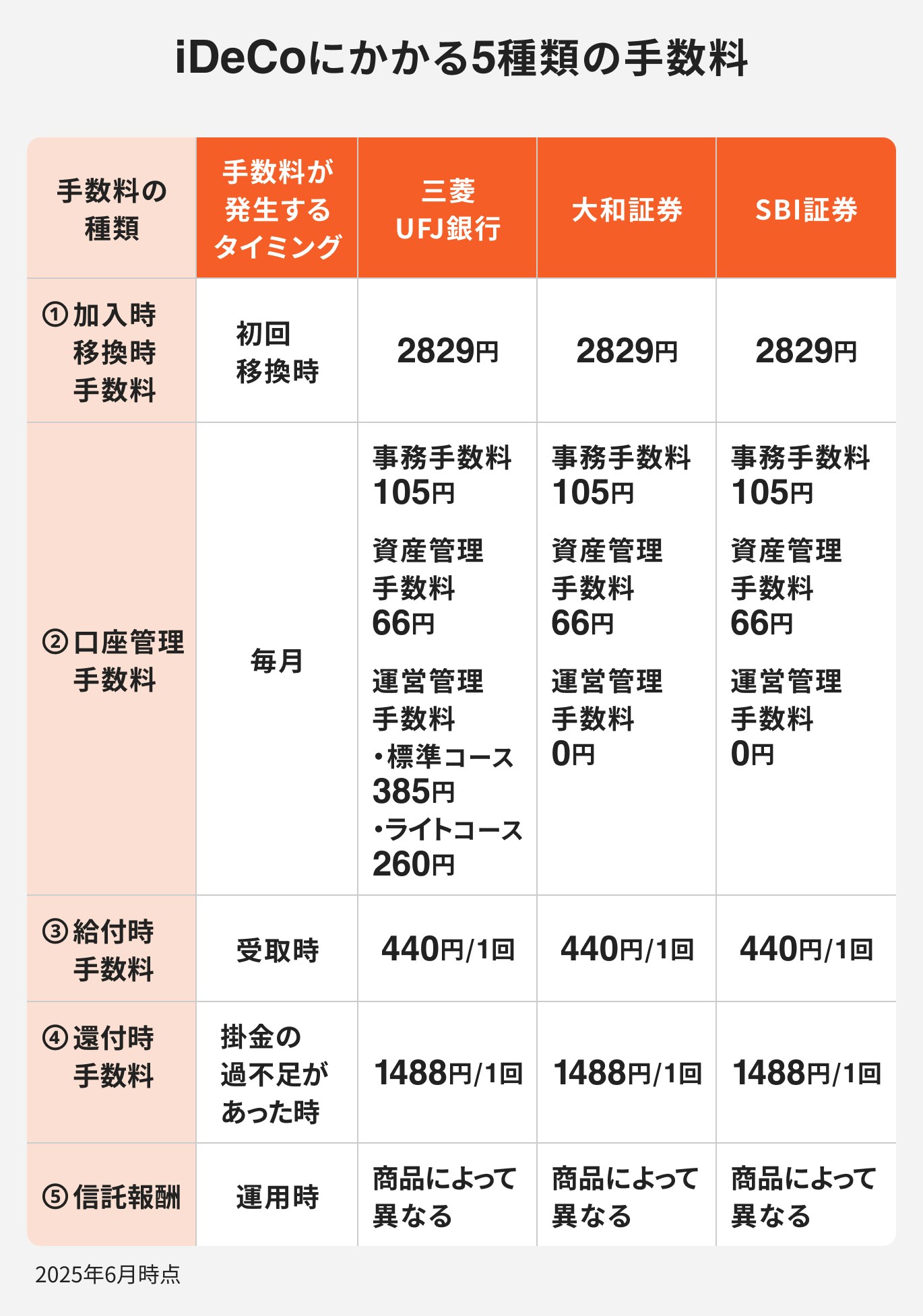

iDeCoを利用する際には、主に以下の5種類の手数料が発生します。これらの手数料が、iDeCoの運用損益に影響を与えます。

iDeCoに加入する時や、企業型確定拠出年金(以降、企業型DC)からiDeCoに移換する際に支払う手数料です。

この手数料は国民年金基金連合会に支払われ、金額は2829円でどの金融機関でも共通です。加入時または移換時に1回だけかかる費用で、毎月発生するものではありません。

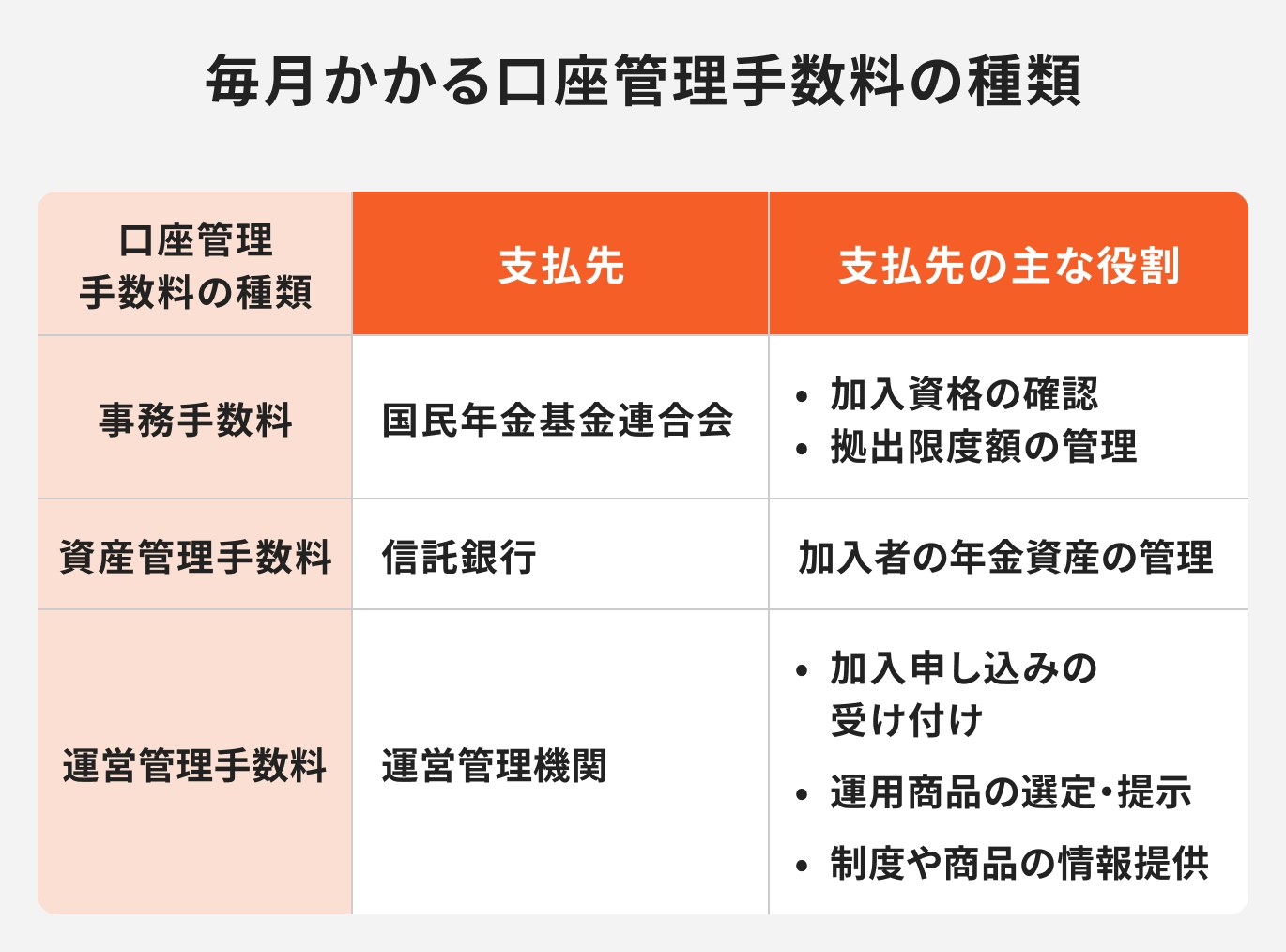

iDeCoの資産を管理するために毎月発生する手数料が口座管理手数料です。口座管理手数料は、掛金を拠出している期間中に継続してかかります。

口座管理手数料は、以下の3種類に分けられます。

このうち、運営管理手数料は、iDeCoの運営管理業務を行う金融機関によって金額が異なり、金融機関によっては無料の場合もあります。

口座管理手数料は毎月掛金から差し引かれます。運用期間が長期になるほど、手数料負けの原因になりやすいため、注意が必要です。

iDeCoで積み立てた資産を受け取る際に発生する手数料です。1回あたり440円がかかり、給付金から差し引かれ、事務委託先金融機関である信託銀行に支払われます。

年金として分割して受け取る場合、受け取るたびにこの手数料の支払いが必要です。

一方、一時金として一括で受け取る場合は、原則として1回分の手数料で済みます。

以下のようなケースで、iDeCoの掛金が還付された時に発生する手数料です。

還付金から差し引かれる形で、国民年金基金連合会に支払います。

信託報酬は、iDeCoで選んだ投資信託などの運用商品にかかる手数料です。信託報酬は運用商品の純資産総額に対し年率でかかり、毎日差し引かれています。

信託報酬の料率は投資信託の種類によって異なり、一般的に年率0.1%から2.0%程度です。運用の指標としている基準(ベンチマーク)に連動する成果を目指すインデックスファンドは信託報酬が低い傾向にありますが、市場平均を上回る成果を目指すアクティブファンドは高めです。

信託報酬が高い商品を選ぶと、運用益が出てもその分が手数料として引かれ、実質的な利益は減ってしまいます。そのため、信託報酬を抑えることで効率的な運用が可能です。

ただし、運用目標やリスク許容度によっては、必ずしも低コストのファンドが最善とは限りません。

一概に低コストのファンドが良いとは言い切れないため、自身に合った商品を選ぶことが大切です。

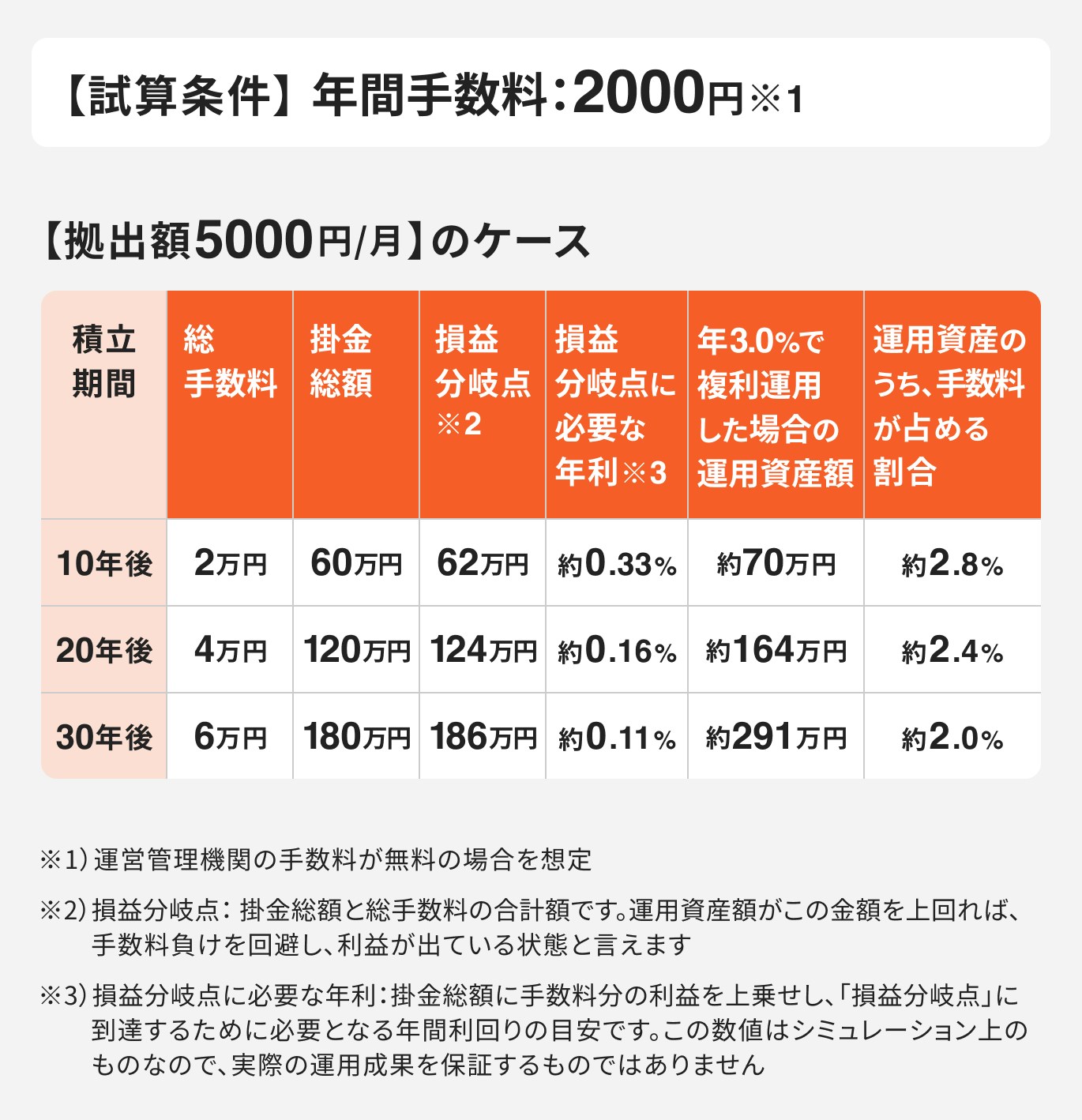

iDeCoの手数料負けリスクは、積立額、運用期間、運用利回りなどによって変わります。

月額の積立額別に、手数料負担が運用成果にどう影響するかを見ていきましょう。

例えば、iDeCoで月5000円を拠出し10年間運用した場合、掛金総額は60万円になり、負担する手数料は2万円です。

このケースで手数料負けしないためには、62万円を超えて資産を増やす必要があります。60万円を10年で62万円にするには、年0.33%で運用しなければなりません。

しかし、積立期間が長くなるほど、損益分岐点に必要な年利は下がっていく傾向があります。

また、仮に年3.0%で複利運用できた場合、運用期間10年であれば、運用資産のうち手数料が約2.8%を占めます。この割合も、運用期間が長くなるほど減少する傾向があります。

運用期間が長いほど、手数料負けのリスクが軽減される可能性が高いことがわかります。

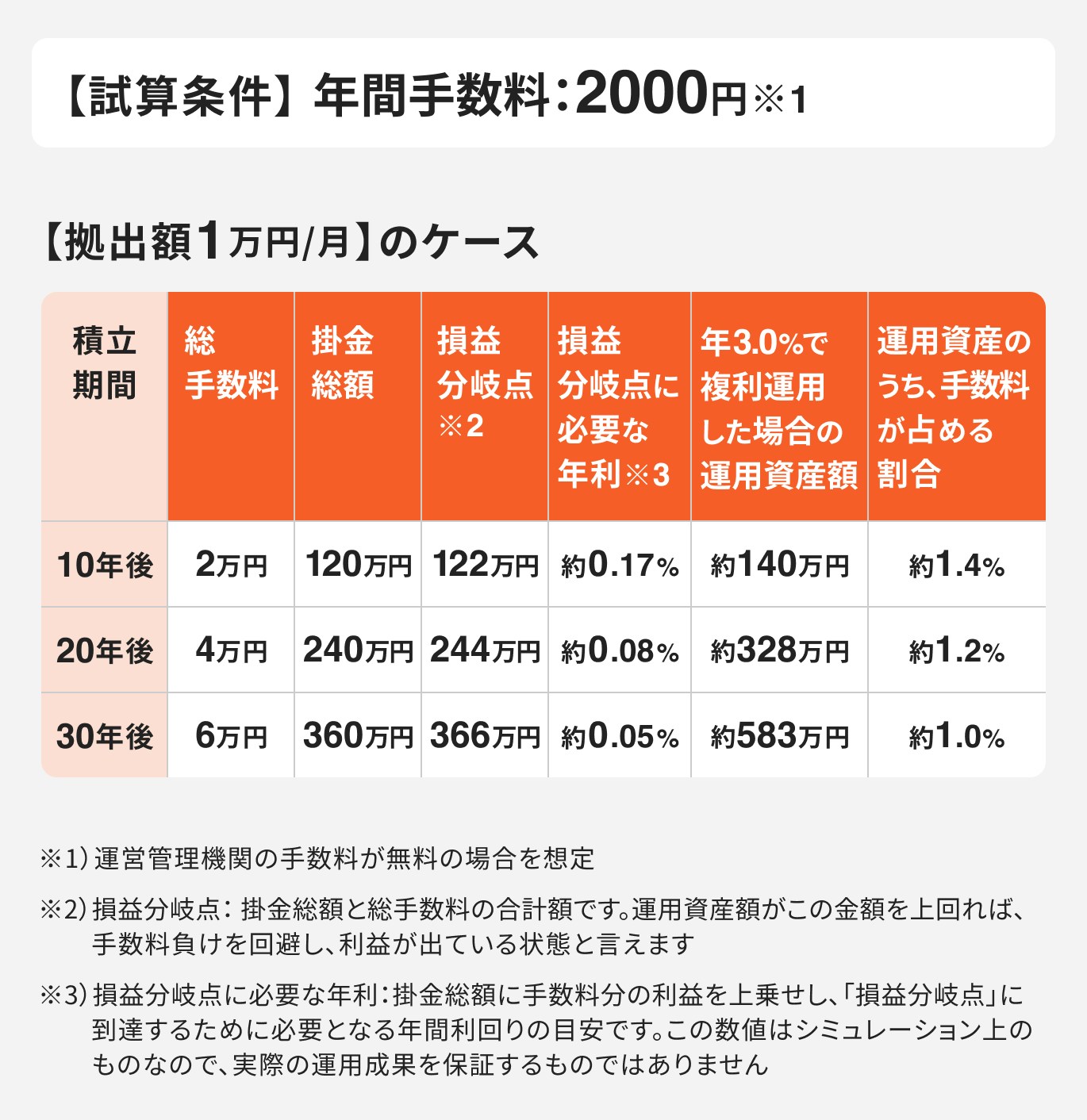

月1万円の積立になると、損益分岐点に必要な利回り、運用資産のうち手数料が占める割合、いずれも低下します。つまり、手数料負けのリスクはより低くなります。

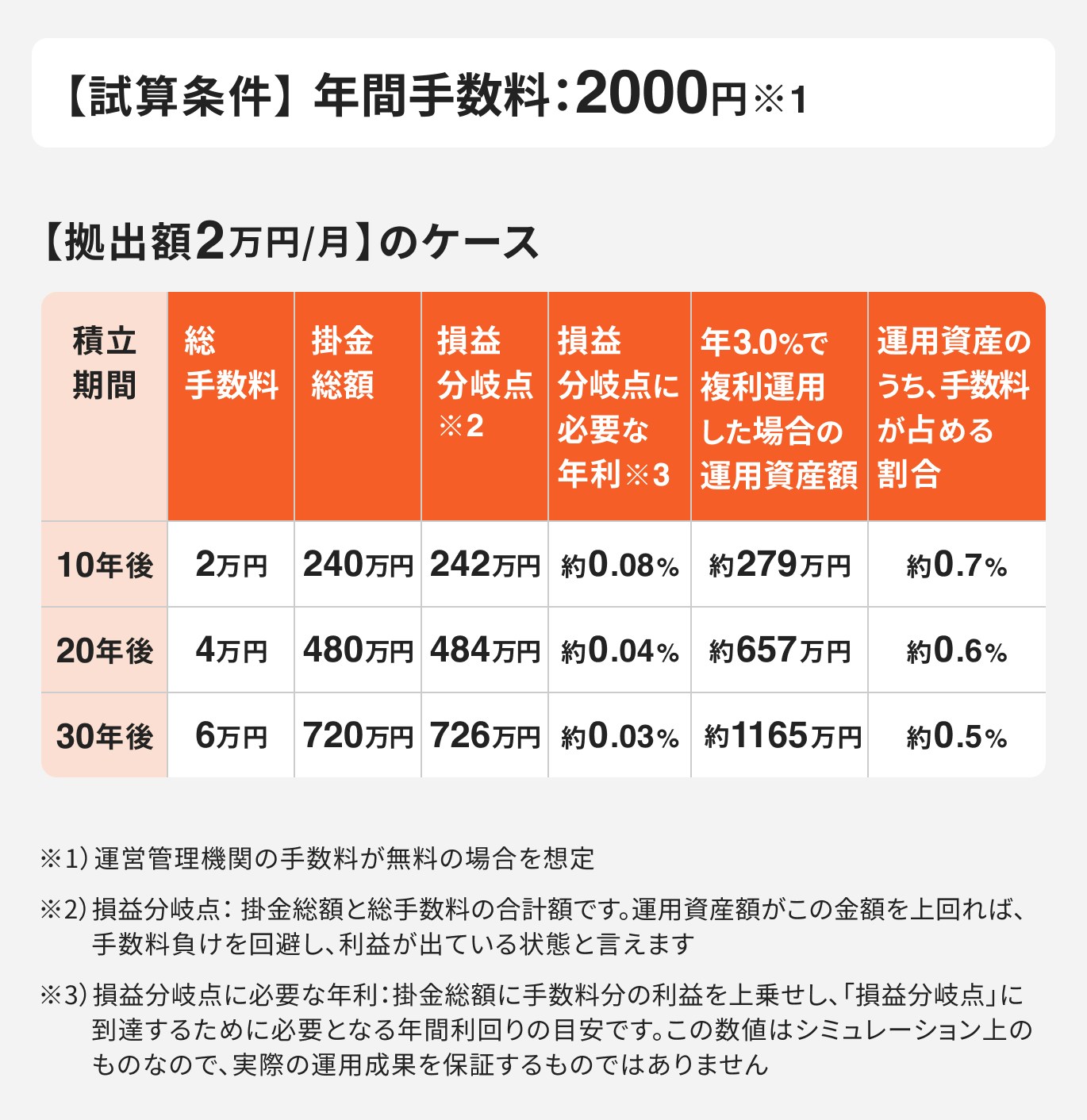

月2万円を積み立てる場合、年間手数料の割合が積立額に対して小さくなるため、手数料負けのリスクはさらに下がります。

運用期間が長くなるほど、掛金総額が増え、さらに複利効果によって利益が雪だるま式に増えていきます。このため、長期的に積み立てることで、手数料の影響を相対的に小さくすることが可能です。

iDeCoには、運用益が非課税になるだけでなく、掛金が全額所得控除になるという大きな税制優遇があります。

税制優遇によって、実質的に支払う税金が減るため、その減税効果が手数料を上回れば、結果的に「お得」になる可能性があります。

iDeCoの掛金は、所得税と住民税の計算のもととなる「所得」から全額差し引くことが可能です。このように所得を減らして税金を計算する仕組みを所得控除と言います。

所得が減ることで税金の計算上の課税所得も減少し、結果として支払うべき所得税と住民税の負担を軽減できる場合があります。

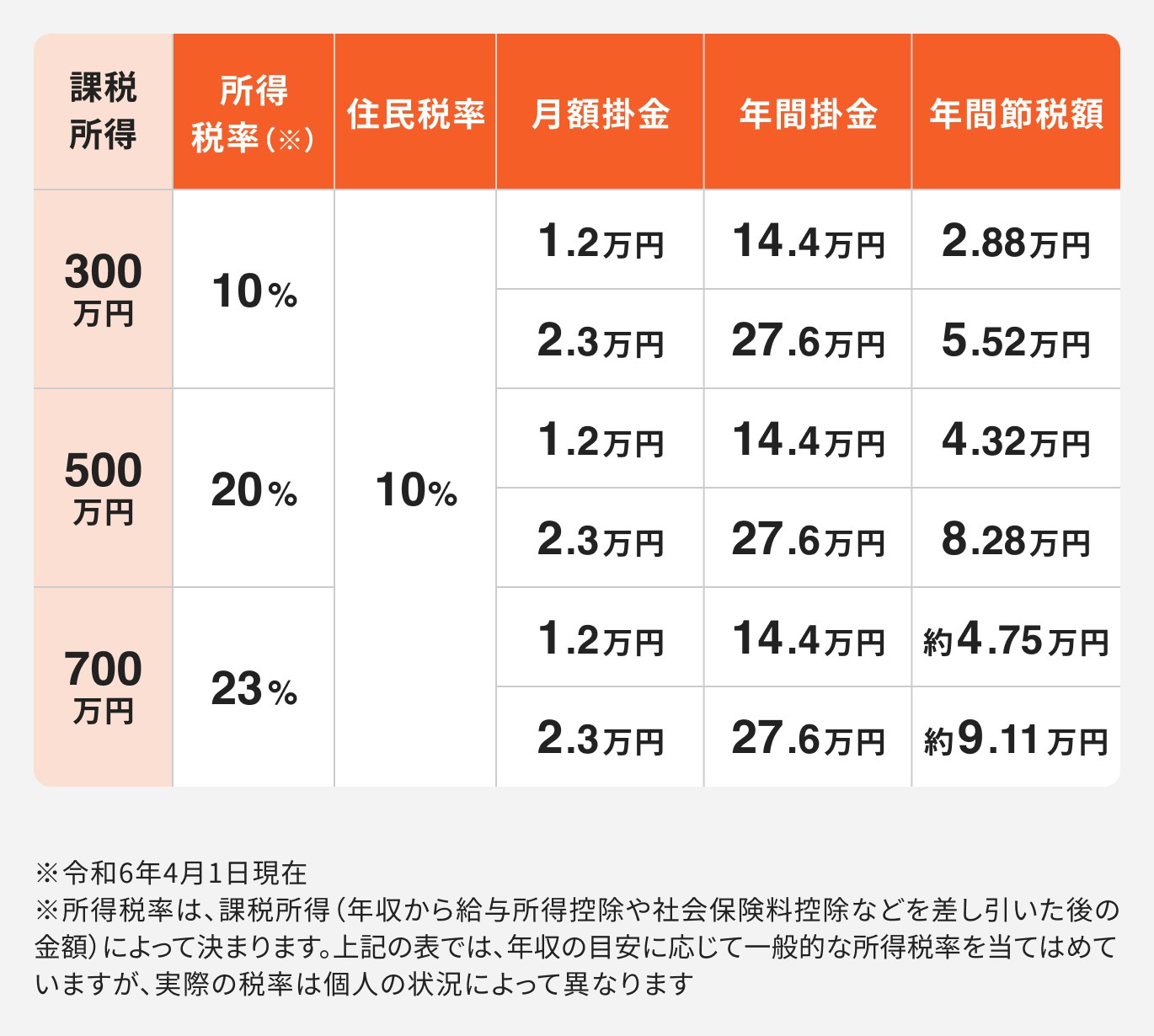

具体的な計算例を見てみましょう。

【前提条件】

課税所得とは、所得税や住民税などの税金がかかる所得のことです。収入から経費、社会保険料控除、扶養控除、医療費控除などのさまざまな所得控除を差し引いた金額になります。

会社員の場合は、給与収入から給与所得控除を差し引いた後に、これらの所得控除を差し引いて課税所得が算出されます。

年間12万円の掛金が所得から控除されるため、

となります。

年間2万4000円の節税効果が得られる一方で、iDeCoの年間手数料が例えば2000円だったとすると、減税効果でiDeCoにかかる手数料を十分に相殺できます。

ただし、この節税効果は、掛金額や課税所得、選択する金融機関の手数料によって異なるため注意が必要です。

iDeCoの税制優遇による節税額を、掛金や課税所得別に確認してみましょう。

以下のシミュレーションで、自身の状況に近いケースを確認してください。

シミュレーションからわかるように、年収が高く掛金が多いほど、税制優遇による節税効果は大きくなります。

特に、所得税率が高い場合は、iDeCoによる節税効果が手数料を上回る可能性が高いでしょう。

※令和6年4月1日現在

※所得税率は、課税所得(年収から給与所得控除や社会保険料控除などを差し引いた後の金額)によって決まります。上記の表では、年収の目安に応じて一般的な所得税率を当てはめていますが、実際の税率は個人の状況によって異なります

iDeCoの掛金額は年に1回、見直しが可能です。例えば、収入状況の変化やライフイベントに合わせて、掛金を増額したり減額したりできるため、無理のない範囲で柔軟に調整できます。

家計の状況に合わせて、最適な掛金額を設定しましょう。

iDeCoは、税制優遇が非常に魅力的な制度ですが、手数料も発生します。この両者のバランスを理解することが、iDeCoを有効活用する上で非常に重要です。

税制優遇による節税効果が手数料を上回る場合は、積極的にiDeCoを利用するメリットがあると言えます。

しかし、所得が少なく税率が低い人や専業主婦(夫)など、所得控除の恩恵を受けにくい場合は、節税効果が限定的になる場合があります。

そのようなケースでは、手数料が相対的に重くのしかかる可能性があるため、iDeCo以外の資産形成方法(例えば、NISAなど)も視野に入れて、総合的に判断することが大切です。

手数料負けをなるべく防ぐために、以下の3つをおさえておきましょう。

掛金額を月1万円以上に設定することで、節税効果が高まり、手数料の負担割合も小さくなります。無理のない範囲で掛金を増やすことで、効率よく資産形成が進みます。

また、金融機関によってiDeCoの口座管理手数料は異なり、選ぶ商品によっても信託報酬は異なります。

低コストの金融機関や商品を選べば、運用コストを抑えられます。

iDeCoは長期運用でこそ効果を発揮します。複利の力で資産が増え、手数料の影響も小さくなるため、途中でやめず長く続けることが大切です。

iDeCoの掛金上限額は、加入者の職業によって異なります。そのため、職種別に手数料負けしないための対策や工夫を行いましょう。

会社員の場合は勤務先の企業年金制度によって、iDeCoの掛金上限が月2万円か2.3万円のいずれかとなります。

そのため、自身の会社の企業年金制度を確認し、iDeCoの掛金を上限に近づけることで、手数料負けのリスクを減らせるでしょう。

ただし、掛金を増やすと、選んだ運用商品によっては元本割れのリスクも大きくなるため、注意が必要です。

また、勤務先で企業型DC(企業型確定拠出年金)に加入しているケースもあります。企業型DCは、口座管理手数料を企業が負担している場合が多いため、iDeCoに比べて手数料負けのリスクが低いと言えます。

勤務先で企業型DCが用意されているのであれば、そちらを優先して利用するのも良いでしょう。

なお、企業型DCでマッチング拠出(※)ができる場合、iDeCoと併用できません。しかし、マッチング拠出も口座管理手数料が企業負担となるケースが多いため、積極的に活用することで手数料負けリスクをさらに軽減できます。

iDeCoは原則60歳まで引き出しができないデメリットがあります。途中で資金を引き出す可能性がある場合は、運用益が非課税になる上、比較的自由に引き出しができるNISAの活用も検討することをおすすめします。

※会社の掛金に加えて、従業員が自ら掛金を上乗せできる仕組み

公務員は、2024年12月のiDeCo法改正により、掛金上限が月1.2万円から2万円に引き上げられました。

公務員の方は年収が高く、所得税率が高い傾向があるため、税制優遇による恩恵を受けやすく、手数料負けのリスクを回避しやすいでしょう。

しかし、iDeCoで選んだ商品によっては元本割れのリスクがあります。掛金が大きくなれば、値動きが生じた際の元本割れリスクも相対的に高まるため、注意が必要です。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

公務員は、比較的手厚い退職金制度が整っていることが多いため、まずは勤務先の退職金規定を確認し、将来受け取れる金額の目安を把握しましょう。

その上で、不足する老後資金をiDeCoで補うという「老後資金全体の設計」を意識して掛金を設定するのがおすすめです。

専業主婦(夫)の場合、所得がないため、iDeCoの所得控除による節税効果はほとんど得られません。税制優遇を活かしにくいことから、月5000円のような少額積立では手数料が利益に比べて重くなり、手数料負けのリスクが高くなります。

まず家計に無理のない範囲で掛金を決め、手数料が低い金融機関を選ぶことが大切です。所得控除のメリットが少ない分、手数料負担を抑えることを特に意識しましょう。

運用目的が老後資金の形成に限定されないのであれば、運用益が非課税で比較的自由に引き出しができるNISAなどを利用すると良いかもしれません。

iDeCoを始める際は、どの金融機関を選ぶかが資産形成の成否を左右する大切なポイントです。手数料負けを避け、効率よく運用するためには、次の3つの視点から金融機関を選びましょう。

金融機関を選ぶ上で最も重要なポイントの一つは、手数料の安さです。

iDeCoでは、運営管理機関に支払う手数料が、金融機関によって異なります。月額0円のところもあれば、数百円かかる場合もあります。年間で考えると、この差は数千円にもなるため、長期的な運用では大きな違いになるでしょう。

また、選べる投資信託の信託報酬も確認しておきましょう。信託報酬は、運用している商品の純資産総額に対してかかる費用なので、低ければ低いほど、手元に利益が残りやすくなります。

iDeCoで運用する商品は「元本確保型」と「元本変動型」があります。特に、元本変動型の投資信託は金融機関によって取り扱い商品や本数が異なります。自身のリスク許容度や投資方針に合った商品が揃っているかを確認しましょう。

例えば、多様な選択肢がある金融機関を選ぶと、自身の運用計画に合ったポートフォリオを組みやすくなります。

iDeCoは長期にわたる運用なので、困った時に相談できるサポート体制が充実しているかどうかも大切なポイントです。

電話やメールでの問い合わせ対応はもちろんのこと、投資に関する情報提供やセミナーの開催、Webサイトの使いやすさなども確認しましょう。

特に投資初心者の場合は、わかりやすい情報提供があることや、気軽に質問できる環境が整っている金融機関を選ぶことで、安心してiDeCoを継続しやすくなります。

現在iDeCoを利用している金融機関が自分に合わないと感じたら、途中で変更できます。これを「運営管理機関変更」と言います。

より手数料の安い金融機関や、自分に合った商品が揃っている金融機関へ変更することで、今後の運用を有利に進められる可能性があります。

ただし、移換には一般的に4400円の手数料がかかるため注意しましょう。

iDeCoは、税制優遇が魅力的な老後資金準備の制度ですが、手数料が定額で発生するため、積立額が少ないと利益を上回る手数料負けが発生する可能性があります。

手数料負けを防ぐには、「掛金を無理のない範囲で月1万円以上に設定する」「手数料の安い金融機関を選ぶ」「長期的に運用を続ける」といった対策が有効です。

また、所得控除による節税効果で手数料を十分に相殺できる場合があります。しかし、所得や掛金などによって異なるため、自身の状況に合わせた活用が求められます。

iDeCoの手数料負けを避けたい場合は、職種別の掛金上限や手数料負担も考慮し、NISAなどの他の制度との併用も視野に入れましょう。

iDeCoの手数料負けを避けるには、“あなたに合った運用方針と積立額”を把握することが重要です。手数料そのものよりも、積立期間・商品選び・老後の不足額が結果を大きく左右します。

自分の状況に合わせて「どれだけ積み立てるべきか」を可視化しておくことが大切です。

3分投資診断なら、老後必要額・不足額・あなたに最適なiDeCo運用プランを自動で算出。

「手数料負けするのでは」と不安な方の判断材料になります。

»iDeCoの最適な積立額と運用方針を3分で診断(無料)

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください