関連記事

»iDeCoと年金だけで老後は足りる?無料診断でチェック

iDeCo(個人型確定拠出年金)を活用する際、「株式だけでは不安だから債券も必要?」と悩む人は多いでしょう。

債券は株式より値動きが小さく、リスクを抑える資産として注目されますが、元本確保型商品とは異なり価格変動や為替の影響を受ける点に注意が必要です。

本記事では、債券の特徴とメリット・デメリットを整理し、ケース別にどのように活用すべきかを解説します。さらに、自分に合ったiDeCoの商品の選び方、元本確保型で投資信託を選ぶ際のポイントについて投資のプロがわかりやすくご紹介します。

iDeCoを賢く活用したいあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

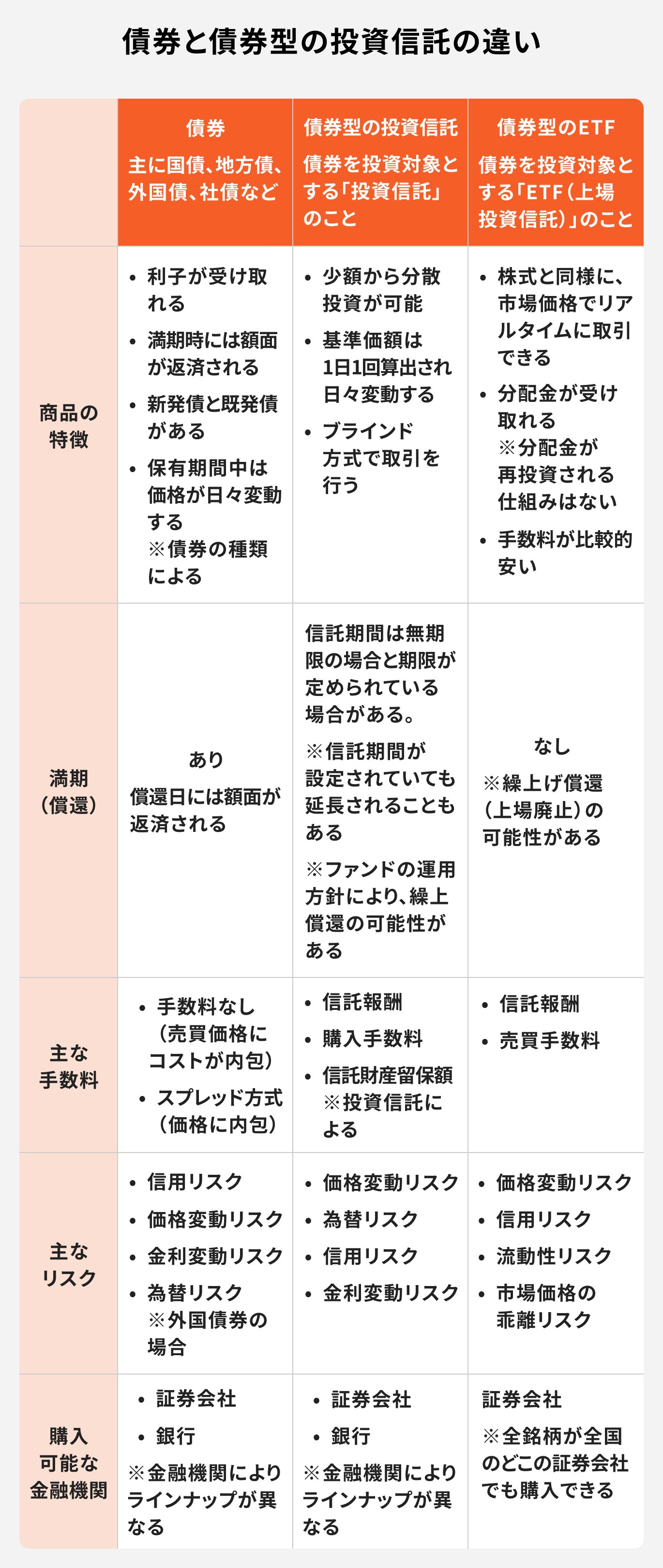

iDeCoで債券に投資する場合、個別の債券を直接購入するのではなく、複数の債券に投資する「投資信託」を選ぶことになります。

投資信託は元本変動型の商品であり、元本が確保されている定期預金や保険といった元本確保型商品とは違い価格変動があります。

まずはiDeCoで選べる債券型の投資信託の特徴について見ていきましょう。

iDeCoで選べる商品は、元本が変動する「元本変動型」と、元本が保証される「元本確保型」の2種類に大別されます。

このうち債券は、iDeCoでは「債券型投資信託」という形で提供されています。投資信託は運用の専門家が国内外の債券を組み合わせて運用する商品で、分散効果が期待できる点が特徴です。

ただし、債券型投資信託も株式型と同じ元本変動型に分類され、市場環境によっては元本割れのリスクがあることを理解しておく必要があります。

投資信託を通じて債券に投資する方法と、個人で直接債券を購入する方法には明確な違いがあります。

債券型投資信託の最大の利点は、手軽に分散投資が実現できることです。一つの商品に複数の発行体の債券が組み入れられているため、一つの発行体が債務不履行に陥った場合のリスクを軽減できます。

ただし、運用を専門家に任せるため、保有している間は信託報酬というコストが継続的に発生します。

一方、直接債券に投資する場合、発行体が財政破綻しない限り、満期まで保有すれば額面通りの金額が償還されるため、将来受け取れる金額が確定している安心感があります。

しかし、どの債券を購入するかを自分で判断する必要があり、分散投資を行うには相応の資金と知識が求められます。

iDeCoのラインナップには、元本が確保される「元本確保型商品」として定期預金や保険があります。これらと投資信託の最も大きな違いは、元本割れのリスクの有無です。

定期預金や保険は、満期まで保有すれば預け入れた元本が減るリスクは低いです。安全性が非常に高い反面、現在の低金利環境では得られるリターンはごくわずかです。

iDeCoの口座管理手数料を考慮すると、実質的に資産が目減りする可能性も否定できません。

一方、元本変動型の投資信託は市場の金利変動などの影響を受けて価格が上下するため、元本割れのリスクが存在します。しかし、そのリスクを取る分、元本確保型商品よりも高いリターンが期待できるのが特徴です。

安定性を最優先するなら元本確保型、ある程度のリスクを許容してリターンを狙うなら投資信託、というように自身の考え方に合わせて選択することが重要です。

iDeCoのポートフォリオに債券を組み入れるかを判断するには、そのメリットとデメリットを正しく理解することが不可欠です。

債券投資の大きなメリットは値動きの安定性です。株式に比べて価格変動が穏やかで、ポートフォリオに組み入れることで資産全体の値動きを抑える効果が期待できます。

また、分散効果も重要です。株式と債券は経済状況によって異なる動きをすることがあり、景気後退期に株価が下がっても、安全資産とされる国債などは値上がりする場合があります。

異なる値動きの資産を組み合わせることで、損失を相互に補い合い、ポートフォリオ全体のリスクを軽減できます。

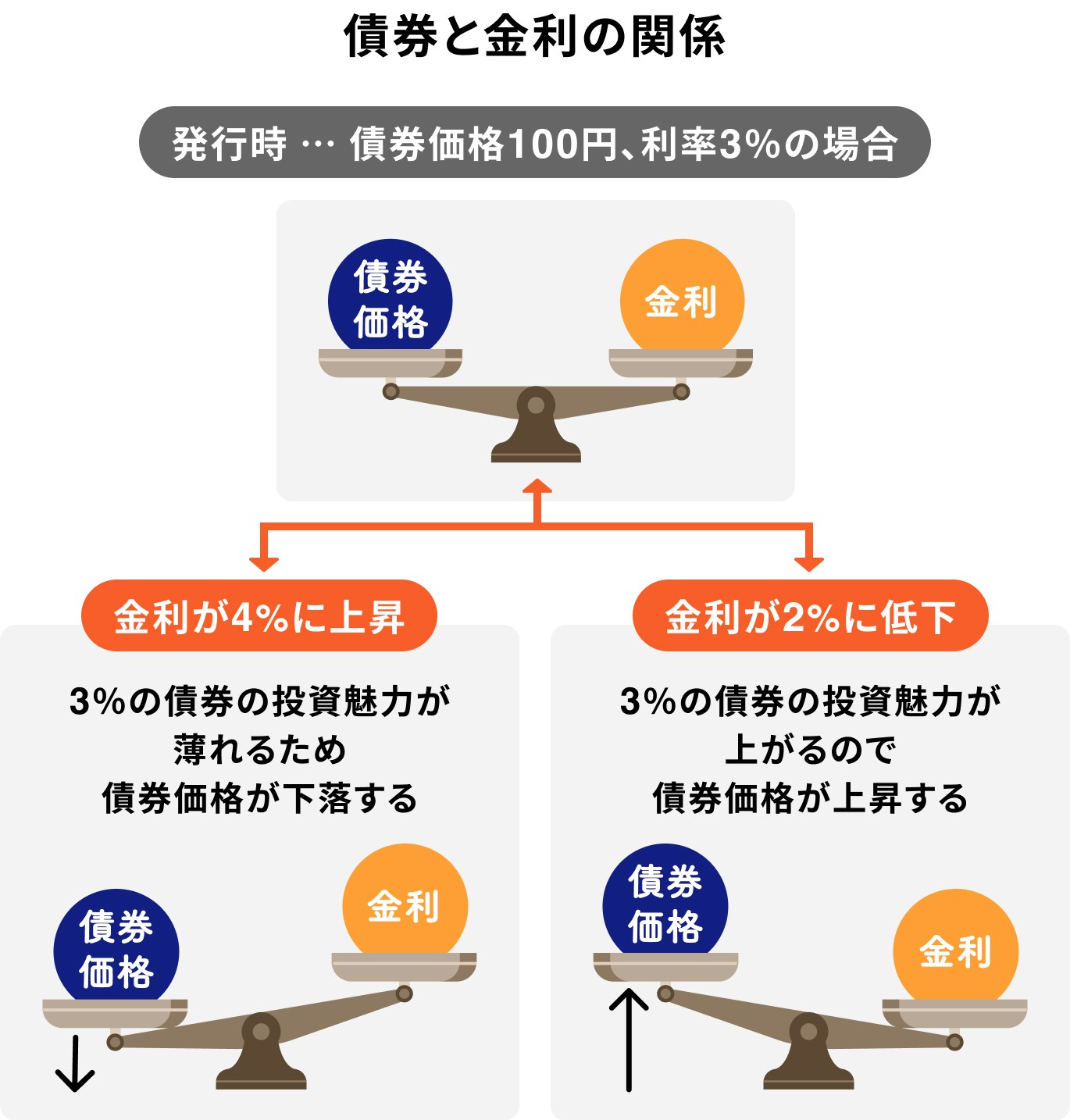

債券投資には特有のリスクもあります。代表的なのが金利変動リスクです。市場金利が上昇すると既存の固定金利債券の魅力が下がり、価格は下落します。金利が低下すれば価格は上昇する傾向にあります。この関係を理解しておくことが重要です。

また、外国債券ファンドには為替変動リスクがあります。円高が進めば外貨建て資産の価値は円換算で目減りし、円安になれば差益を得られる可能性がありますが、不確実性が伴う点はデメリットとして認識しておく必要があります。

債券は安定性が魅力である反面、株式と比較して期待できるリターンは低い傾向にあります。株式は企業の成長によって価値が大きく上昇する可能性がありますが、債券の主な収益源は決められた利子であるため、リターンには限りがあります。

iDeCoで積極的に資産を増やしたいと考える場合、債券だけに投資するポートフォリオでは、目標達成が難しくなる可能性があることを理解しておく必要があります。

iDeCoを賢く活用したいあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

iDeCoだけで運用を完結させる場合は、リスクとリターンのバランスを意識した商品選びが大切です。

iDeCoのポートフォリオを株式型投資信託だけで組むのは、ハイリスク・ハイリターンの運用方法です。長期的には高い成長が期待できるものの、市場暴落時には資産価値が大きく減少する可能性があります。

特に注意すべきは、受給開始が近い世代です。60歳直前に大きな下落が起きれば、回復を待つ時間がなく、減ったまま受け取らざるを得ないリスクがあります。

ポートフォリオに債券型投資信託を組み入れる最大の目的は、資産全体の値動きを安定させることです。株式と債券は異なる動きをする傾向があり、両方を保有することで資産全体のブレを抑える効果(分散効果)が期待できます。

市場が大きく動く局面でも損失が抑えられると、精神的な負担が軽くなり、長期的な運用を続けやすくなります。特にリスクを抑えたい人や受給開始が近い世代にとって、債券はポートフォリオの安定性を高めるのに有効です。

増やすだけでなく、守りながら育てるという観点からも、債券の組み入れは検討する価値があります。

iDeCoだけでなく、他の制度や金融商品を併用して資産全体を最適化する方法も有効です。各制度の特性と役割を整理することで、効率的かつ柔軟な資産形成が可能になります。

iDeCoの魅力は、掛金の全額所得控除と運用益非課税という税制優遇です。このメリットを最大限に活かすには、長期的な成長が期待できる株式型投資信託を中心に運用するのがおすすめです。

また、60歳まで引き出せない制約は、短期的な値動きに振り回されず長期投資を継続できる利点とも言えます。

iDeCoは「老後資金のための攻めの運用」と位置づけ、リスクを取りつつ資産の最大化を目指す戦略が適しています。

iDeCoを株式中心の「攻め」とするなら、債券のような安定資産はiDeCo以外で保有するのが有効です。iDeCoは60歳まで引き出せないため、急な資金需要に対応できません。一方、例えばNISAや直接債券に投資した場合は必要に応じて売却し現金化できます。

安定性のある債券を外枠で保有することで、資産全体のリスクを抑えつつ、流動性も確保可能です。

iDeCoの運用を考える際はiDeCoだけではなく、預貯金・NISA・その他投資を含めた資産全体のバランスを意識することが大切です。

債券の役割を明確にし、年齢やライフステージに応じて配分を見直すことで、長期的な資産形成を安定させることができます。

老後までの時間が長い20~30代は、資産形成の主役を株式に置きます。iDeCoやNISAを活用し、全世界株式や米国株式など、成長が期待できる投資先で積極的にリスクを取るのが基本戦略です。

この時期は多少の値動きがあっても回復を待てるため、債券比率は低めでも問題ありません。生活防衛資金を確保したうえで、余剰資金は株式へ積極的に投じることを推奨します。

40~50代は「増やす」と「守る」の両立が必要になる時期です。これまでの資産を大きな下落リスクから守るため、株式と債券を6:4や5:5といった比率で組み合わせるのが効果的です。

株式で成長を狙いつつ、債券で安定性を確保し、iDeCoの受け取りが近づくにつれて債券比率を高めていくのが賢明です。

資産形成の最終段階では、築いた資産を減らさず受け取ることが最優先です。債券や定期預金など元本確保型の比率を高め、リスクを最小限に抑えましょう。

iDeCoの受け取り方法や年金開始時期も考慮しつつ、具体的な取り崩し計画を立てることが重要です。この時期は「守り」に徹した運用が求められます。

iDeCoでは債券型投資信託しか選べませんが、iDeCo以外では国債や社債などを直接購入できます。例えば10年後の学費など、使途と時期が明確な資金には直接債券が適している場合もあります。

満期まで保有すれば額面で戻るため、計画的に資金準備が可能です。老後資金のためのiDeCoと、目的資金のための直接債券を使い分けることで、より精度の高い資産設計が実現できます。

iDeCoで債券型投資信託を活用すべきか、それともiDeCo以外で債券を持つべきかなど、運用していく中で悩む場面も多くあるでしょう。

最適な判断は、年齢や資産状況、ライフプランによって異なります。自分で判断するのが難しいと感じたら、IFA(独立系ファイナンシャルアドバイザー)に相談するのがおすすめです。

保険と投資の両方に精通したプロが、資産全体を見渡したうえで最適なポートフォリオを提案してくれるため、安心して長期的な資産形成に取り組めます。

マネイロなら、SBIと提携しているIFAに無料で相談可能です。資産運用や保険の見直しを含め、トータルでアドバイスが受けられるので、まずは気軽に相談してみましょう。

iDeCoで成果を出すには、自分に合った商品選びが欠かせません。

「何のために、いつまでに、いくら貯めたいのか」という目的を明確にし、リスク許容度を把握したうえで商品の特性を理解し、資産配分を決めていくことが大切です。

老後の生活費を補うのか、退職金の上乗せにするのかなど、目的を明確にしましょう。あわせて必要な金額と時期を設定することで、無理のない積立額や投資スタイルが見えてきます。

どの程度のリスクを受け入れられるかは人それぞれです。年齢や収入、家族構成によって許容度は変わります。大きな値動きに不安を感じるなら、安全資産を多めに配分するのが安心です。

iDeCoの商品は「元本確保型」と「元本変動型」に分かれます。

投資信託を選ぶ際は投資対象(国内株式・外国債券など)や運用方針(インデックス・アクティブ)、リスクの種類(価格変動・金利・為替)を確認しましょう。

目的やリスク許容度を踏まえたうえで、株式・債券・元本確保型の割合を決め、具体的な商品を選びます。資産配分を先に決めておくことで、感情に左右されず長期的な運用がしやすくなります。

iDeCoの成果は投資信託の選び方に大きく左右されます。以下の点をチェックし、総合的に判断しましょう。

iDeCoでの資産形成における債券の役割は、使い方によって変わります。

iDeCoだけで運用する場合は、株式一辺倒にならないように債券型投資信託を組み入れることで、値動きを安定させる効果が期待できます。

一方、iDeCoと他の制度を併用する場合は、iDeCoを株式中心の「攻め」とし、債券はiDeCo以外で保有して「守り」の役割を担わせる方法も有効です。

どちらのケースでも、年齢やリスク許容度に応じて債券の比率を調整し、資産全体のバランスをとることが大切です。iDeCoを老後資金づくりの軸としつつ、他制度も組み合わせて安定した資産形成を目指しましょう。

»今の貯金、運用で問題ない?無料診断で必要資金を確認

iDeCoを賢く活用したいあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください