関連記事

»50代でiDeCoはNG?あなたに必要かどうかいますぐ診断

「iDeCoを50代で始めても意味ない?」「iDeCoは若いうちに始めないと意味がない」と思っている人も多いかもしれません。

実は、50代からでもiDeCoには十分なメリットがあります。

現行制度では拠出可能期間が65歳までと制限がありますが、今後は私的年金制度の見直しにより、70歳までの加入が可能になる方向で調整が進められています。

仮に50歳で加入すれば、10年以上の運用期間を確保できる可能性があります。

本記事では、iDeCoの仕組みや50代で始めた場合の注意点や運用ポイントをプロがわかりやすく解説します。

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

「今からiDeCoを始めても遅いのでは?」と考える50代の人も多いかもしれません。

iDeCoの最大の魅力は、「所得控除による節税効果」「運用益が非課税」「受取時の優遇税制」です。これらのメリットは、加入年数が短くても活かすことができます。

例えば、現在50歳で年収700万円の会社員が、iDeCoで年間24万円(毎月2万円)を15年間拠出すると、所得税・住民税合わせて年間約108万円の節税効果が期待できます。

年収が高い人ほど、税のメリットを実感しやすいでしょう。

また、通常の金融商品であれば、運用益に対して約20%の税金がかかりますが、iDeCoの場合は非課税になります。

「老後資金を少しでも効率よく準備したい」と考える人にとって、iDeCoは検討する価値がある制度といえるでしょう。

2025年6月に成立した年金制度改正法により、iDeCoはより柔軟で使いやすい制度へと進化していきます。

特に50代の人にとっては、運用期間の確保や拠出限度額の拡大といった恩恵が大きく、これからiDeCoを始める上で心強い後押しになります。

(参考:年金制度改正法が成立しました|厚生労働省)

制度改正の施行は段階的に行われますが、今後3年以内に、運用の選択肢や活用の幅がさらに広がる予定です。

これまでのiDeCo(個人型確定拠出年金)は、原則として65歳未満までしか加入できない制度でした。しかし、制度改正により、70歳未満まで加入が可能になります。

これは、50代後半〜60代でセカンドキャリアをスタートする人や、定年後も継続して働く人にとって、大きなメリットといえるでしょう。

働き方にかかわらず、老後に向けた資産形成を70歳まで続けられる選択肢が広がることで、より計画的に老後資金を準備できるようになります。

50代からiDeCoを始めたとしても、掛金の所得控除や運用益の非課税といった税制優遇を、長期にわたって活用できる点は大きな魅力です。

さらに注目されているのが、iDeCoの拠出限度額の引き上げです。具体的には、第1号被保険者(自営業など)は月額7.5万円、第2号被保険者(会社員など)は月額6.2万円まで拠出できる見通しとなっています。

拠出限度額の上限の引き上げは、年収が高い人や、老後資金を積極的に準備したい人にとって大きなメリットとなるでしょう。

例えば、退職金や預貯金の一部をiDeCoに充てることで、税制優遇を受けながら効率的に資産形成を進めることが可能になります。

50代からiDeCoを始める場合、メリットが多い一方で、いくつか知っておくべき注意点があります。

注意点を理解しておくことで、より安心してiDeCoを活用できるでしょう。

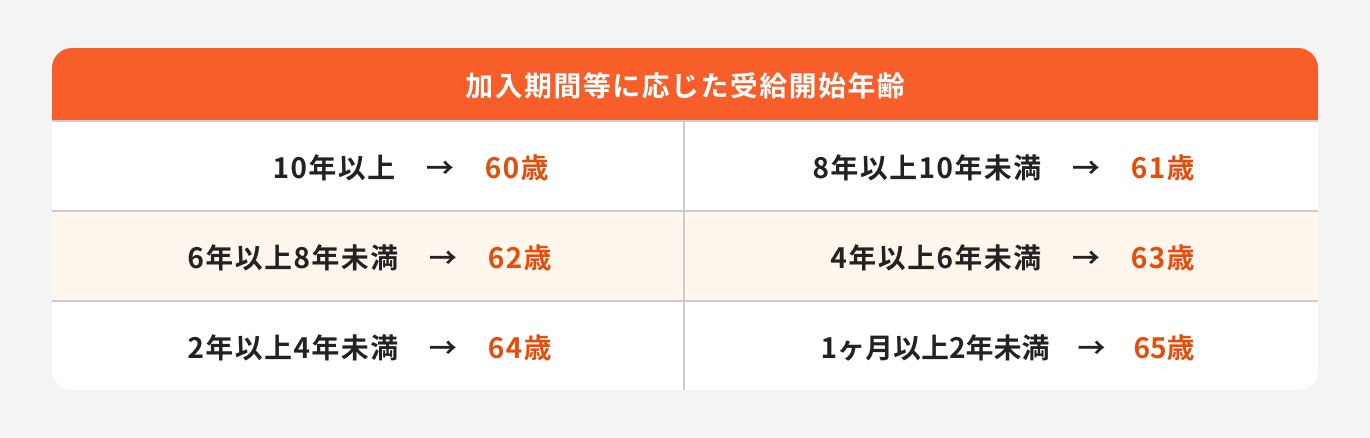

iDeCoでは、原則として60歳から老齢給付金を受け取ることができます。ただし、そのためには加入期間が10年以上あることが条件です。

万一加入期間が10年に満たない場合は、受給開始年齢が繰り下がる点に注意が必要です。

例えば、現行制度のもとで50歳からiDeCoに加入し、60歳まで10年間掛金を拠出すれば、60歳から給付金の受給を始めることができます。

さらに、今後予定されている拠出可能年齢の上限が70歳に引き上げられる予定です。50歳から加入した場合でも10年以上の運用期間を確保できる可能性が高まり、より長く積み立てが可能になります。

とはいえ、現時点では「加入期間が10年未満の場合は、受給開始が遅れる」というルールをしっかり理解したうえで、自分の加入時期と受給開始年齢の見通しを立てることが大切です。

iDeCoは、投資信託などを活用して資産を運用する仕組みであるため、元本割れのリスクがゼロではありません。

特に50代からiDeCoを始める場合は、若年層に比べて運用期間が短くなるため、市場の変動による影響を受けやすい傾向があります。

長期投資であれば、一時的な価格下落も時間をかけて回復する可能性があります。しかし、運用期間が限られていると、価格が戻る前に受取時期を迎えてしまうリスクを考慮する必要があります。

そのため、商品選びにあたっては、リスク許容度をしっかりと把握することが大切です。

無理に高いリターンを狙うのではなく、安定した運用を意識した商品選びを心がけましょう。リスクを抑えたポートフォリオを組むことで、限られた期間でも着実な資産形成が目指せます。

iDeCoで老後資金を効率的に準備するには、自身の資産状況やリスク許容度に合った運用商品を選ぶことが大切です。

特に50代から始める場合、残りの運用期間を考慮した商品選択が求められます。

iDeCoの運用商品の選び方について、3つのポイントを投資のプロが解説します。

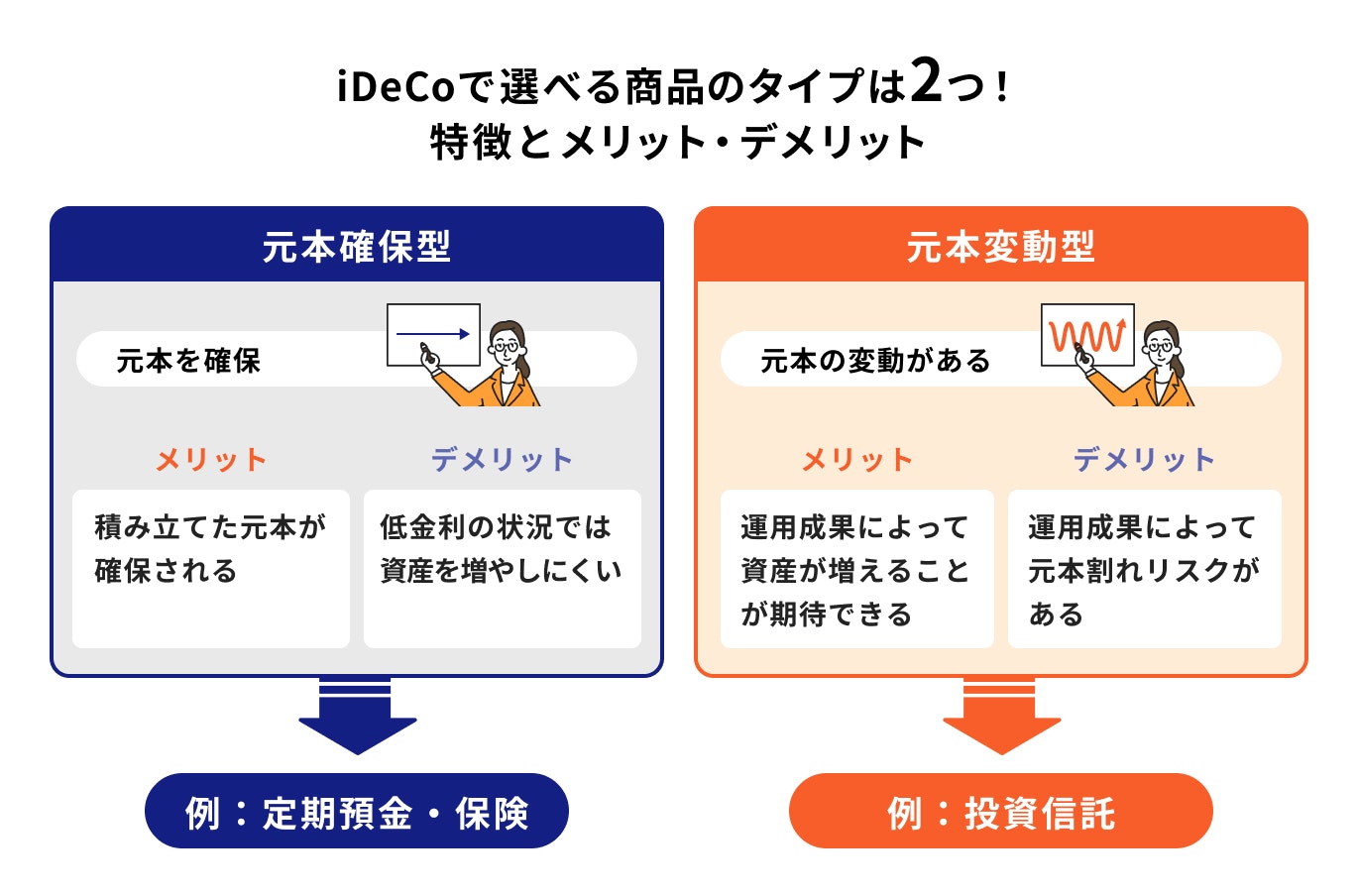

iDeCoの運用商品は、大きく分けて「元本確保型」と「元本変動型」の2種類があります。

まず、元本確保型は、定期預金や保険商品などが該当し、預けた元本が保証されているのが特徴です。市場の変動による影響を受けないため、元本割れを避けたい場合に適しています。

ただし、その分リターンは控えめで、インフレ(物価上昇)によって実質的な資産価値が目減りする可能性もあります。リスクを極力避けたい人、安定性を重視する人に向いている商品です。

一方、元本変動型は投資信託を通じて、国内外の株式や債券などに投資するタイプです。市場環境によって基準価額が変動するため、元本割れのリスクはありますが、その分、高いリターンが期待できる可能性もあります。

50代など運用期間が限られている場合は、リスクを抑えつつ一定の成長を目指せる「バランス型ファンド」などが選択肢として有効です。

老後資金の目標額やリスク許容度に応じて、元本確保型と元本変動型をどう組み合わせるかを検討しましょう。

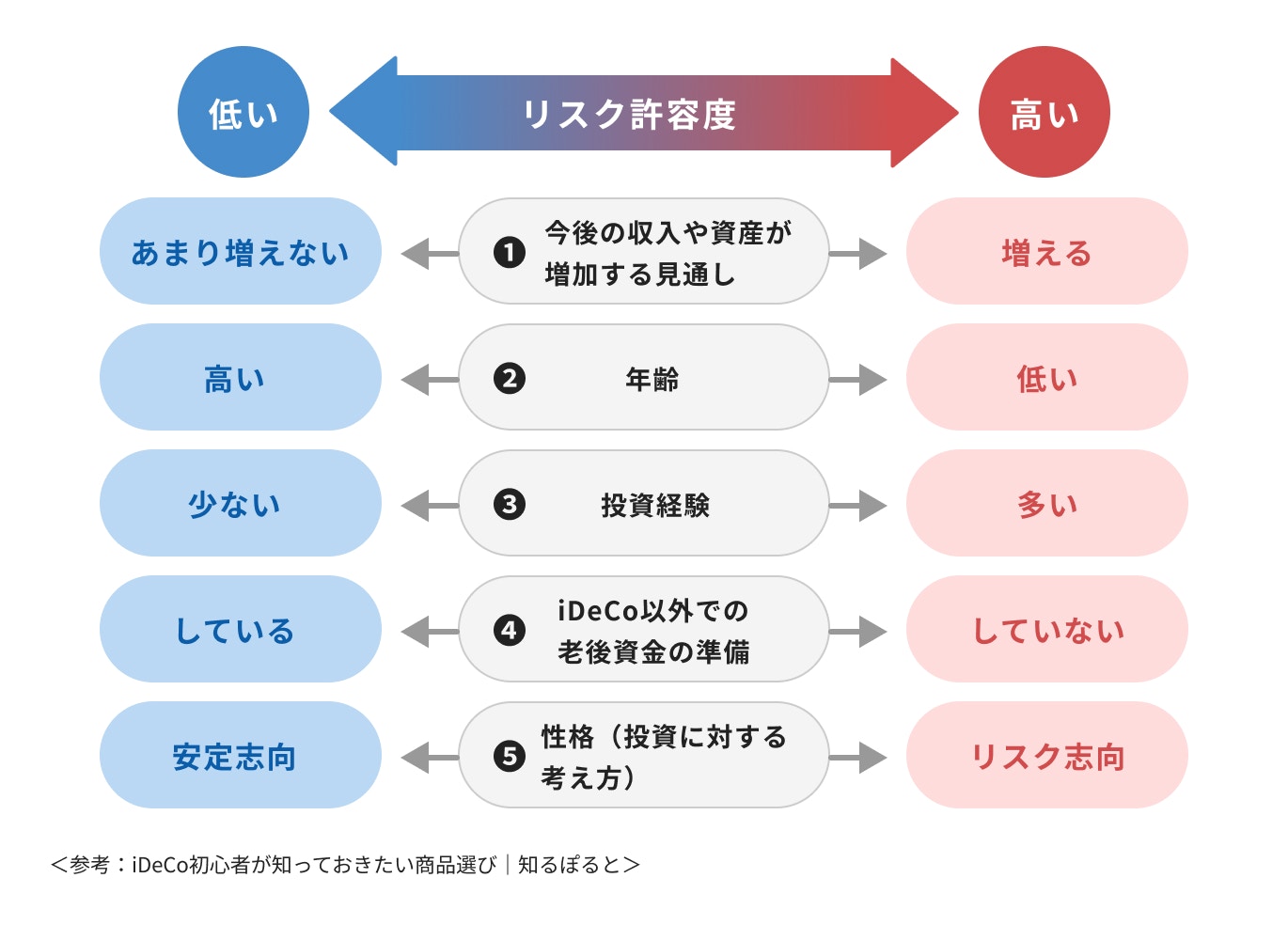

自分に合った運用商品を選ぶためには、まず「リスク許容度」を把握しましょう。リスク許容度とは、資産運用において「どの程度の損失であれば精神的・経済的に耐えられるか」という目安を指します。

iDeCoでは、選んだ運用商品を途中で変更することも可能です。そのため、初めから完璧な選択をする必要はありませんが、「無理のない範囲で、将来の目標資産に近づけること」が選定の基本になります。

次に「運用期間」を考慮しましょう。例えば、50歳からiDeCoを始める場合、60歳での受給を目指すとすれば、運用期間はおよそ10年と短めになります。

短期間での運用では、大きなリスクを取るよりも、比較的安定した値動きのバランス型ファンドや、国内債券型ファンドなどを中心に据えるのが一般的です。

元本変動型の商品として投資信託を選ぶ場合は、分散投資を意識しましょう。ひとつの資産や地域に集中せず、国内外の株式・債券・不動産(REIT)など複数の資産クラスに分散されている商品を選ぶことで、リスクを抑えることができます。

また、コスト面を考慮すると、インデックスファンドの活用もおすすめです。

日経平均株価やTOPIX、MSCIなどの指標に連動するインデックスファンドは、一般的に信託報酬が低く、運用コストを抑えながら効率的に資産形成ができます。

また、運用を始めたらそのまま放置せず、年に1回程度、定期的に運用状況を確認しましょう。資産配分や商品の見直しを行うことも大切です。

ライフステージや相場環境に応じて柔軟に対応することが、安定した資産形成につながります。

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

50代からiDeCoを始める場合、限られた運用期間の中で成果を上げるには、いくつかの重要なポイントをおさえておく必要があります。

50代でiDeCoを活用する際に知っておきたい運用のコツをご紹介します。

50代でのiDeCo運用では、大きなリターンよりも「安定性」を重視した商品選びがポイントとなります。若い世代に比べて運用期間が短いため、価格が下落しても回復までの時間が限られてしまうためです。

極端に値動きの激しい商品を選ぶのではなく、国内外の債券や株式をバランスよく組み合わせた「バランス型ファンド」や、元本が保証される定期預金などの「元本確保型商品」をポートフォリオに取り入れると良いでしょう。

無理なく、着実に老後資金を育てていくことが大切です。

60代以降は現役時代より収入が減る可能性が高くなります。iDeCoの拠出可能年齢が70歳に延長されたとしても、収入が減った中で掛金を負担し続けるのは容易ではありません。

そのため、退職後の生活費や資金計画を見据えて、今のうちから現実的なシミュレーションを行っておきましょう。

無理のない範囲で掛金を設定し、状況に応じて見直す柔軟性を持つことが、長くiDeCoを活用していくコツです。

iDeCoは節税メリットの大きい制度ですが、すべてをiDeCoで賄おうとするのは現実的ではありません。

例えば、資金を途中で使いたい場合や、非課税で運用しながら自由度を高めたい場合は、NISAの活用も有効です。

また、複数の金融商品で資産を分散させることで、より安定した老後資金の形成が目指せます。

iDeCoのメリットを活かしながら、ライフプランに合った資産運用を考えてみましょう。

iDeCoは魅力的な制度ですが、すべての人にとってベストな選択肢とは限りません。

流動性の高い資産を持ちたい場合や、早期に資金を使う予定がある場合は、他の制度との組み合わせが効果的なこともあります。

「何から始めれば良いかわからない」「自分に合う制度が知りたい」という方は、マネイロの【3分投資診断】を活用してみてください。

簡単な質問に答えるだけで、自分に合った金融商品や資産運用タイプを無料で診断できます。

iDeCoの始め方、商品の選び方、老後資金計画など、何から相談すれば良いかわからないという方も多いでしょう。そんな時は、マネイロの無料相談サービスを活用してみてください。

マネイロには、銀行や証券会社出身の「IFA(独立系ファイナンシャルアドバイザー)」が在籍しており、あなたの家計やライフプランに応じたアドバイスを中立的な立場で行います。

強引な勧誘などは一切なく、オンラインで相談できるので、忙しい方でも安心です。疑問や不安がある方は、まずは専門家の意見を聞いてみましょう。

50代からiDeCoを始めた場合でも、「掛金の全額所得控除」「運用益が非課税」「受取時の税制優遇」といった税制メリットをしっかり活用することができます。

特に年収が高い人ほど節税効果が大きくなるため、短期間の運用でも十分なメリットを得られる可能性があります。

さらに、制度改正により拠出可能年齢が70歳まで延長される見通しとなっており、50代からでも10年以上にわたって運用できる環境が整いつつあります。これにより、運用期間が短いことへの不安も軽減されるでしょう。

ただし、元本割れのリスクや、受給開始年齢に関するルールなど、始める前に確認すべきポイントもあります。

また、資金の使い道や目的によっては、iDeCo以外の金融商品の方が適している場合もあります。

大切なのは、「自分の収入・貯蓄・年金見込み」に合ったiDeCoの使い方を選ぶことです。

「今から始めて本当に意味があるのか」「NISAとどう使い分けるべきか」と迷っているなら、一度立ち止まって整理してみましょう。簡単な診断を通じて、あなたの状況に合った老後資金づくりの方向性を確認できます。

»あなたに合う老後資金づくりの方法がわかる|無料診断

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください