関連記事

iDeCoはデメリットしかないのは本当?ケース別の対策と活用法をプロが徹底解説

»iDeCoが自分に向いているか、いますぐ無料診断

「iDeCoはデメリットしかないのでは?」「加入すると損をするかも」と悩んでいる人も多いかもしれません。

iDeCo(イデコ/個人型確定拠出年金)は、公的年金に上乗せして自分自身で老後資金を準備するための私的年金制度です。

iDeCoには、「掛金が全額所得控除の対象」「運用益が非課税」「受取時に控除が適用される」という3つの節税メリットがあり、効率的な資産形成が期待できます。

一方で、原則60歳まで資産を引き出すことができないなど、注意すべきデメリットもあります。

本記事では、「iDeCoにはデメリットしかないのでは?」iDeCoに加入すべきか悩んでいる人に向けて、iDeCoの基本的な仕組み、メリット・デメリットについて、専門家がわかりやすく解説します。

この記事を読んでわかること

- iDeCoは元本割れのリスクがある点や原則60歳まで引き出せない制限がある点などから「デメリットしかない」という声がある

- iDeCoは「価格変動リスク」「掛金が少ない場合、手数料負けする可能性がある」などのデメリットがある

- iDeCoで失敗しないためのポイントは「貯金を準備しておく」「なるべく早めに加入する」「他の制度や金融商品、保険などと併用する」

iDeCoが気になるあなたへ

マネイロでは「あなた自身がiDeCoをやるべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶iDeCoオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたとiDeCoの相性がわかる

▶「iDeCoで始める資産運用」:専門家が解説する30分のWebセミナー

関連記事

2024/08/16

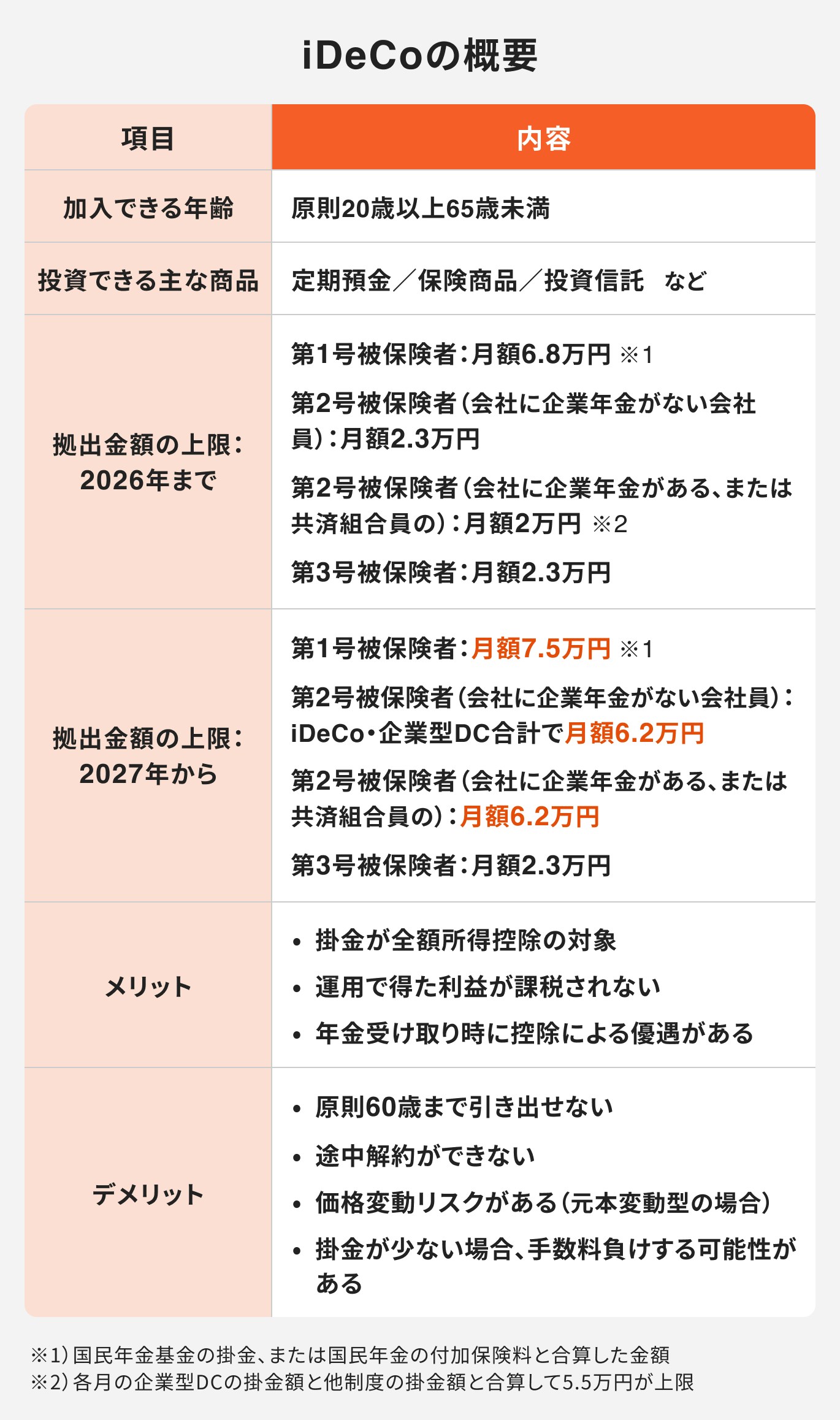

iDeCoとは?仕組みと基本知識

iDeCo(個人型確定拠出年金)とは?

老後の公的年金に上乗せする私的年金制度のこと

国民年金加入期間の間に掛金を拠出して運用し、積み立てた資産は原則60歳以降に年金、または一時金として受け取ります。

iDeCoで運用できる商品には

- 定期預金

- 保険商品

- 投資信託

があります。

iDeCoのメリットは「3つの節税効果」

- 掛金が全額所得控除の対象:所得税や住民税の計算の際、年間に払った掛金の全額をその年の所得から差し引くことができます。課税所得が減るため、税金が抑えられます

- 運用で得た利益に課税されない:利益は非課税です。利益をそのまま再投資できるため、効率良く資産を増やせます

- 年金受取時に控除による優遇がある:資産は60歳以降に年金または一時金の形で受け取れます。iDeCoでは公的年金等控除や退職所得控除が受けられるため、受取時の税負担も軽くなります

参考)iDeCoの節税効果(所得税・住民税)

会社員がiDeCoに加入した場合、どれくらいの節税効果があるか検証してみましょう。

会社員の月々の掛金上限額は、勤務先の企業年金導入状況によって1.2万円、2万円、2.3万円に分かれます。

上の表は、25歳、30歳、40歳でiDeCoを開始して掛金上限額を払って年3%で運用した場合、減らせる所得税・住民税の額を表したものです。

iDeCoに加入すれば年間で多くの税金を減らせることがわかります。

iDeCoによる資産形成と節税金額をシミュレーション!無料ですぐに結果を見られます。

改正)iDeCoの掛金上限額が引き上げに

2027年には、iDeCoの掛金上限額が大幅に引き上げられる予定です。これにより、特に会社員や公務員の拠出枠が広がり、老後資金づくりの選択肢がこれまで以上に広がります。

今回の改正は、働き方によって異なっていた上限額の差を縮め、より多くの人が税制優遇を活用しながら資産形成に取り組めるようにすることが目的です。

これまで掛金枠が限定的だった会社員・公務員にとっては、老後資金を計画的に増やしやすくなる点が大きなメリットといえます。

さらに、自営業者の掛金上限額も同様に引き上げられるほか、加入可能年齢が原則70歳未満まで延長される見込みです。

働き方やライフステージに応じて、より長く、より柔軟に資産形成を続けられる制度へと進化していくことが期待されています。

関連記事

iDeCoが「デメリットしかない」と言われる理由

節税しながら資産運用ができるiDeCoにはメリットがありますが、デメリットがないわけではありません。

「iDeCoはデメリットしかない」という声もあります。以下、iDeCoはやらない方がいいのか、加入してもデメリットしかないのかを検証します。

①60歳まで引き出せない(流動性の制約)

iDeCoで積み立てている資産は、途中で引き出しができません。資産の引き出しができるのは、原則60歳からです。

ただし、60歳で引き出すには、10年以上の加入期間がなければなりません。加入期間が10年に満たない場合には、受け取れる年齢が繰り下げられます。

注意点

iDeCoからお金を引き出せないとなると、急に現金が必要になった時に不安です。老後の資金を用意するために、今必要な資金が用意できなくなっては困るでしょう。

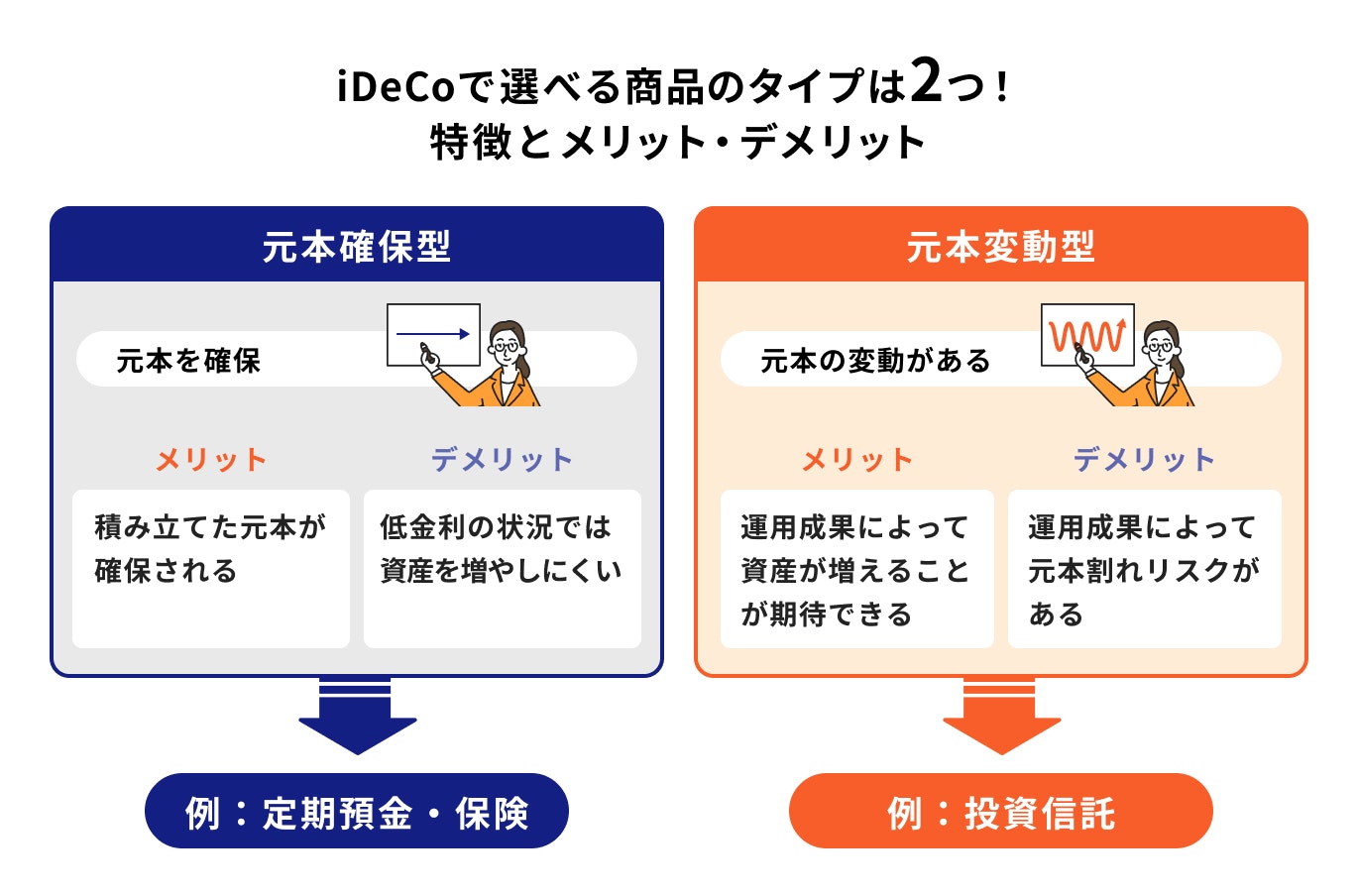

②価格変動リスクと元本割れの可能性

iDeCoで運用できる商品には、元本確保型の商品と元本変動型の商品があります。このうち、元本変動型の商品である投資信託には、価格変動リスクがあります。

価格変動リスクとは、投資信託が組み入れている株式や債券の価格が変動するリスクのことです。

株式や債券の価格は政治や経済の動向、世界情勢、企業の業績などの影響を受けます。リスクが大きければリターンも大きく、リスクが小さければリターンも小さくなります。

注意点

投資信託には元本や利回りの保証はありません。値動きによっては損失が発生し、元本割れしてしまうことがあります。

関連記事

③掛金が少ないと手数料負けする可能性

iDeCoに加入した場合、国民年金基金連合会や運営管理機関(金融機関)、事務委託先金融機関(信託銀行)に支払う手数料が発生します。これらの手数料は、加入者が負担しなければなりません。

iDeCoの加入時には、2829円の加入手数料を払う必要があります。加入期間中は少なくとも月171円(年間2052円)の手数料が継続してかかるほか、金融機関に支払う口座管理手数料も発生することがあります。

掛金が少額の場合には、運用益よりも手数料の方が大きくなってしまい、「手数料負け」することも考えられるでしょう。

関連記事

④職種によってメリットが小さくなる

会社員・公務員・専業主婦(主夫)それぞれの立場で注意すべきポイントを見ていきましょう。

会社員の場合(企業年金との兼ね合い・上限)

会社員は転職時のデメリットに気をつけておきましょう。会社員は転職しても、届出するだけでiDeCoに継続して加入できます。

ただし、勤務先の企業年金導入状況によって掛金の上限額が変わるため、掛金を変更せざるを得ないことがあります。

なお、転職先に企業型DCがある場合、iDeCoの資産を企業型DCに移換することも可能です。

注意点

企業型DCに移換する場合には、iDeCoの資産を一旦売却して現金化する必要があるため注意しましょう。

関連記事

関連記事

Q.iDeCo加入で厚生年金が減る?

iDeCoは公的年金に上乗せする年金資産を準備するための制度です。iDeCoに加入しても公的年金が減ることはなく、将来受け取る年金を増やせます。

ポイントの解説

確定拠出年金加入により将来もらえる年金が減る可能性があるのは、企業型DCのうち「選択制DC」に加入する場合です。

選択制DCとは、給与の一部について、掛金として拠出するか給与として受け取るかを従業員自らが選べる制度です。

選択制DCで掛金拠出を選んだ場合には、その分給与が減ります。

老後にもらえる厚生年金は給与の額によって決まるため、給与が減ると受け取れる厚生年金も減ってしまいます。

iDeCoは給与として受け取った中から掛金を払うため、厚生年金への影響はありません。

専業主婦の場合(所得控除メリットが小さい理由)

iDeCoのメリットとして、掛金が全額所得控除の対象となり所得税や住民税が安くなる点があります。

注意点

専業主婦は所得がないため、所得税や住民税も発生しません。そのため、iDeCoのメリットを十分活かせないとも言われます。

iDeCoでは運用益非課税で投資しながら老後資金の積み立てができますが、60歳まで資金を引き出しできず、加入期間中は手数料も発生します。

メリットとデメリットを比較して加入を検討しましょう。

関連記事

iDeCoが気になるあなたへ

マネイロでは「あなた自身がiDeCoをやるべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶iDeCoオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたとiDeCoの相性がわかる

▶「iDeCoで始める資産運用」:専門家が解説する30分のWebセミナー

iDeCoのデメリットを避けるための対策

iDeCoにはデメリットや注意点がありますが、運用の際に以下のポイントをおさえることでデメリットを避けることができます。

①長期運用のために生活防衛資金をきちんと確保する

iDeCoは原則60歳まで引き出せないため、生活費や急な出費に備えるための「生活防衛資金」を確保したうえで拠出することが大切です。

目安としては、最低半年~1年分の生活費を現預金として確保しておくと、想定外の支出が発生してもiDeCoの運用を止めずに乗り切ることができます。

生活防衛資金と使用予定のある資金を明確に分けることで、無理なく長期の資産形成を続けられる環境を整えられます。

関連記事

②手数料負けに気をつける

iDeCoは毎月の口座管理手数料が必ず発生します。拠出額があまりに少ないと手数料の割合が大きくなり、実質的な利回りが目減りする可能性があります。

例えば、月5000円の拠出でも年間2000円以上の手数料がかかるため、長期の運用を前提に、手数料比率が低くなる拠出額を設定することが大切です。

無理なく積立できる範囲で、手数料の影響を最小化できる拠出額をひとつの目安にすると、運用効率を確保しやすくなります。

関連記事

③目的とリスク許容度に合わせて商品を選ぶ

iDeCoでは、定期預金などの元本確保型から、株式中心の投資信託まで、幅広い商品を選べます。どの商品を組み合わせるかは、老後資金の目的と自身のリスク許容度によって大きく変わります。

まず、老後まで20年以上ある人は、時間を味方にできるため、株式インデックスファンドなど成長性の高い商品を取り入れることで資産形成の効率を高められます。

一方、受取時期が近い人や、価格変動に不安を感じる人は、債券型やバランス型を中心にリスクを抑えた構成 が適しています。

また、元本確保型は値下がりリスクを抑えられる一方、長期的なリターンは限定的です。「減らしたくない資産」「増やしたい資産」の割合を整理し、目的に応じた配分を決めることが重要です。

iDeCoは長期運用が前提の制度だからこそ、目的とリスク許容度に合った商品選び が運用成果を左右します。

④受取時の税金に注意する

iDeCoは受け取り方法によって税負担が変わるため、控除を最大限活用できる方法を選ぶことで“受取時課税のデメリット”を軽減できます。

- 一時金で受け取る場合:退職所得控除を活用。勤続年数(または加入期間)に応じて大きな控除が適用され、税負担を抑えられます

- 年金で受け取る場合:公的年金等控除を利用。65歳以降は控除額が増えるため、年金受取の方が有利になるケースもあります

また、企業型DCや退職金との受取時期の調整 によって控除を最大化できる場合があるため、退職時の収入見込みと合わせて計画的に受け取ることが大切です。

iDeCoに向いていない人・注意が必要な人

iDeCoは節税や長期運用のメリットがある一方で、以下のような人は注意が必要です。

- 所得控除の恩恵が小さい人

- 60歳までお金を拘束されたくない人

- 投資リスクに抵抗が強い人

- 短期間で受け取りたい人

など

iDeCoは原則60歳まで引き出せず、途中解約もできません。掛金を払えなくなっても手数料がかかるため、余裕資金での利用が前提となります。

無理に加入すると、生活資金や他の目的資金が不足するリスクもあるため、自分の収支バランスやライフプランに合っているかを慎重に見極めることが大切です。

iDeCoはこんな人におすすめ

iDeCoは20歳以上の国民年金加入者であれば誰でも加入ができます。

下記に当てはまる人には特におすすめの私的年金制度のため、上手く活用しましょう。

- 節税効果が大きい人

- 長期で老後資金を積み立てたい人

- 企業型DCと組み合わせて効率的に準備したい人

iDeCoは、老後資金を着実に準備したい人に適した制度です。原則60歳まで引き出せないため、途中で使ってしまう心配がなく、計画的に資産を積み立てられます。

運用益が非課税となる点や、長期運用によるリスク分散効果も大きなメリットです。公的年金だけでは不安という人には、強い味方となるでしょう。

ただし、毎月の掛金は継続的に支払う必要があり、引き落としできなかった分の追納はできません。手数料もかかるため、安定した収入がある人におすすめです。

老後資金作りはiDeCoと○○○の併用がおすすめ

iDeCoは税制優遇が魅力ですが、iDeCoだけで老後資金のすべてを賄うのは難しい場合があります。

例えば、現行制度では拠出できる金額には限りがあり、それだけで多額の老後資金のすべてを賄うのは難しいです。

また、 急な資金が必要になった際に対応できず、流動性が低い点がデメリットです。

老後資金作りを目的とした場合、iDeCoの他にもおすすめの制度や金融商品があります。

それぞれの特徴を理解しながら、自分に合った制度や金融商品を活用しましょう。

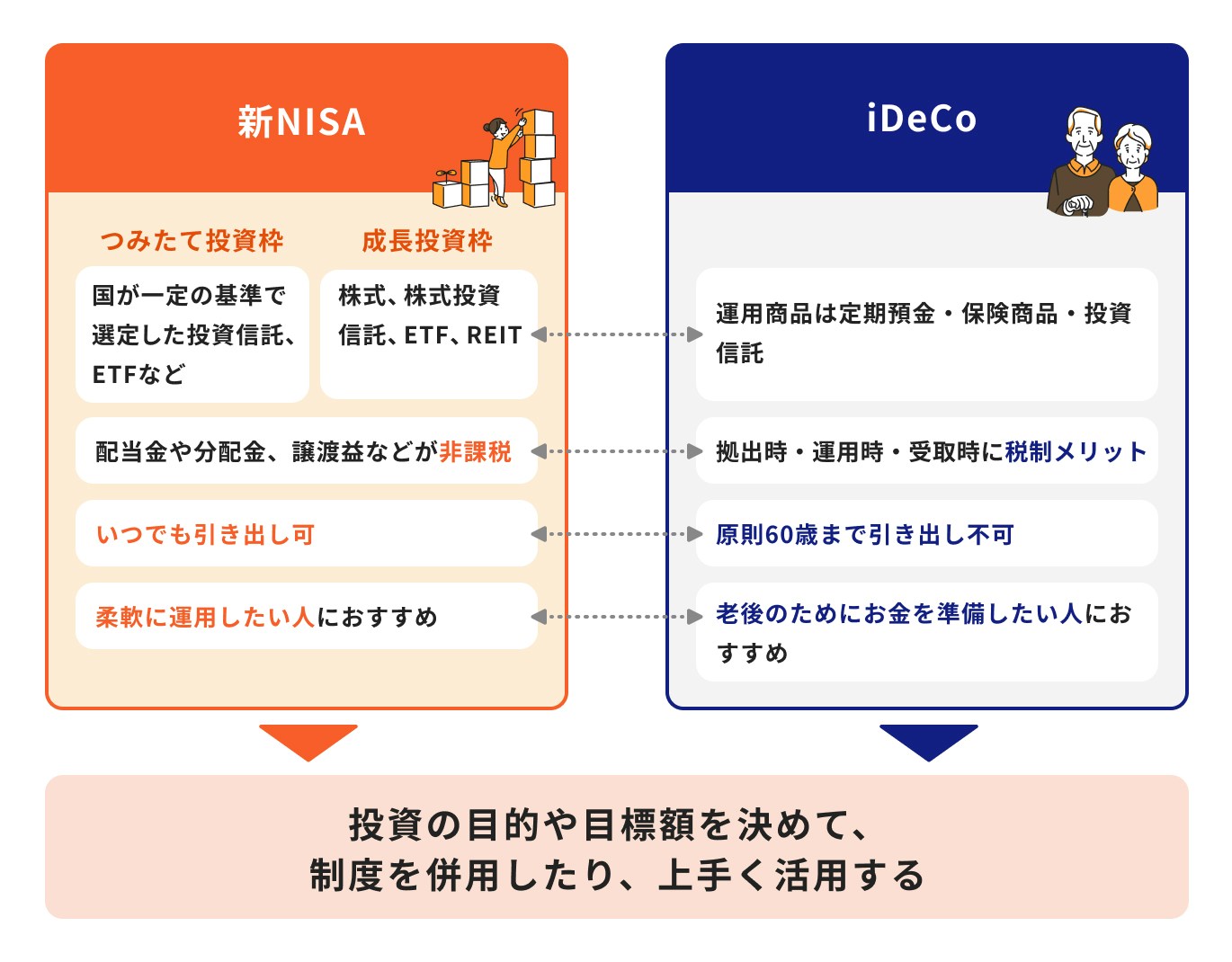

NISAと併用

NISAとは?

投資で得た利益が無期限で非課税になる少額投資非課税制度のこと

iDeCoと同様、税制メリットを受けながら資産運用ができます。

2024年からのNISAには一般NISAの仕組みを引き継いだ「成長投資枠」、つみたてNISAの仕組みを引き継いだ「つみたて投資枠」があります。

投資初心者はつみたて投資枠から少額積立投資を始めることをおすすめします。

つみたて投資枠で運用できる商品は、旧制度のつみたてNISAと同様、国が一定の基準のもと選定した投資信託、ETFなどです。

長期・積立・分散投資に適した商品が多いため、投資初心者でも始めやすくなっています。

NISAで得た運用益は非課税になるため、効率よく資産を増やすことが期待できます。

また、NISAで積み立てている資金はiDeCoとは異なり、いつでも引き出しが可能です。

iDeCoとつみたてNISAを併用すれば、資金の流動性が良くなります。

関連記事

個人年金保険と併用

個人年金保険とは?

一定期間保険料を積み立て、60歳や65歳など契約で定めた年齢から年金として受け取れる保険商品のこと

老後資金を準備するための商品なので、iDeCoとの併用におすすめです。

個人年金保険には税制メリットもあります。全額ではありませんが、保険料が所得控除の対象になります。控除額は所得税最大4万円、住民税最大2.8万円です。

個人年金保険は途中解約しない限り、元本割れすることもほとんどありません。

ポイントの解説

投資に不安がある人も利用しやすい商品なので、iDeCoと合わせて老後資金に活用すると良いでしょう。

関連記事

老後資金の不安はマネイロ専門家へ相談

iDeCoはメリットが多い制度ですが、人によっては注意点もあります。

「自分に本当に向いているかわからない」「ほかの制度とどう使い分ければいいか迷っている」など、判断が難しいと感じることもあるでしょう。

マネイロでは、iDeCoやNISAをはじめとした資産運用や老後資金づくりに関するご相談を、専門資格を持つアドバイザーが丁寧にサポートします。

自分に合った方法を見つけたい方は、ぜひお気軽にご相談ください。

あなたに最適なアドバイザーをおつなぎします

より有意義なご相談のため、基本情報をいくつかお聞かせください。

(約30秒で完了します)

(約30秒で完了します)

はじめる

まとめ

iDeCoは、老後資金を計画的に準備できる便利な制度ですが、原則60歳まで引き出しができないなどの注意点もあります。

特にライフスタイルや収入状況によって向き・不向きがあるため、制度の特徴を理解し、自分に合った使い方を選ぶことが大切です。

まずは、老後に必要な金額・不足額・あなたの許容リスクを数字で整理し、 iDeCoをどの程度活用すべきかを明確にしておくことが重要です。

3分投資診断なら、老後必要額・不足額・あなたに最適なiDeCo活用プランを自動で算出。

「本当にiDeCoは自分にとってデメリットしかないのか?」を客観的に判断できます。

»あなたに最適なiDeCo活用方針を無料診断

iDeCoが気になるあなたへ

マネイロでは「あなた自身がiDeCoをやるべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶iDeCoオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたとiDeCoの相性がわかる

▶「iDeCoで始める資産運用」:専門家が解説する30分のWebセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

執筆・監修

森本 由紀

- ファイナンシャルプランナー/AFP(日本FP協会認定)/行政書士

行政書士ゆらこ事務所(Yurako Office)代表。愛媛県松山市出身。神戸大学法学部卒業。法律事務所事務職員を経て、2012年に独立開業。メイン業務は離婚協議書作成などの協議離婚のサポート。離婚をきっかけに自立したい人や自分らしい生き方を見つけたい人には、カウンセリングのほか、ライフプラン、マネープランも含めた幅広いアドバイスを行っている。法律系・マネー系サイトでの記事の執筆・監修実績も多数。