関連記事

>>iDeCoによる節税効果を無料シミュレーション

「iDeCoで投資信託を選ぶとリスクが高いから、定期預金にした方が安全なのでは?」と考える人も少なくありません。

iDeCoでは、元本確保型である定期預金も選べるため、リスクを避けたい初心者や退職間近でリスクをおさえて運用したい人におすすめです。

一方、人によっては定期預金を選ぶと、iDeCoの本来のメリットを活かせない可能性もあります。

本記事では、「iDeCoで定期預金を選ぶメリットは?」と悩んでいる人に向けて、iDeCoで定期預金を選ぶメリット・デメリット、向いている人の特徴、定期預金を取り入れた資産配分の考え方まで、初心者にもわかりやすく解説します。

iDeCoを賢く活用したいあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

iDeCo(個人型確定拠出年金)は、自分で老後資金を積み立てていく私的年金制度です。掛金を拠出し、自ら選んだ金融商品(投資信託・定期預金・保険商品など)で運用しながら資産形成を行います。

また、掛金の全額が所得控除の対象となるなど、税制上の大きなメリットがある点も特徴です。

iDeCo(個人型確定拠出年金)は、国が用意する公的年金(国民年金・厚生年金)に上乗せして老後資金を準備できる制度です。

加入者自身が毎月一定額の掛金を拠出し、自分で選んだ運用商品で資産運用を行います。運用益や受取時の税制優遇があることから、将来の資金づくりに活用されるケースが増えています。

iDeCoには、以下の3つの大きな税制メリットがあります。

毎年支払う掛金は、全額が所得控除の対象となり、所得税や住民税の軽減につながります。

例えば、年収500万円の会社員が年間24万円(毎月2万円)を拠出した場合、所得税と住民税を合わせて約4〜5万円程度の節税効果が期待できます。

通常、金融商品で得られる運用益には約20.315%の税金がかかりますが、iDeCoではこの運用益が非課税となります。

長期で運用するほど、非課税メリットが資産形成に大きく貢献します。

60歳以降に積み立てた資産を受け取る際には、一時金として受け取る場合は「退職所得控除」、年金形式で受け取る場合は「公的年金等控除」が適用されます。

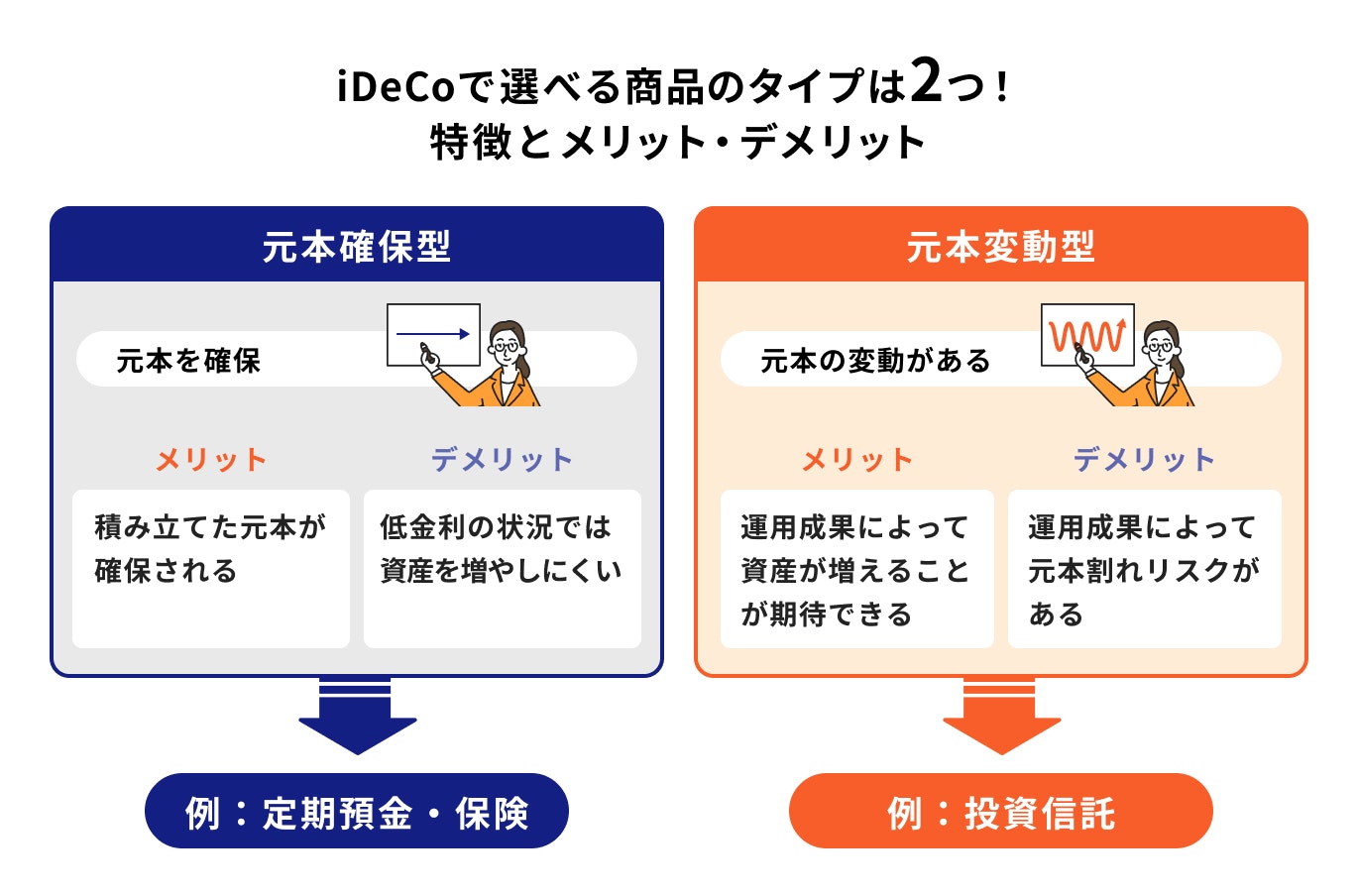

iDeCoで選択できる運用商品は、大きく分けて「元本確保型」と「元本変動型」の2種類があります。

それぞれに特徴とリスクがあるため、自身のリスク許容度や資産形成の目的に合わせて選ぶことが大切です。

元本確保型とは、預けた元本が保証されている商品のことです。具体的には「定期預金」や「保険商品」が該当します。

元本変動型とは、価格が日々変動する商品で、主に「投資信託」が該当します。

定期預金は、iDeCoの商品ラインナップの中ではリターンは控えめですが、リスクを抑えて着実に資産形成を進めたい人に適した選択肢といえるでしょう。

定期預金は元本が保証されており、積み立てたお金が減る心配がない点が最大のメリットです。

そのため、投資リスクを避けたい人や、60歳に近づいて運用リスクを取りにくくなっている人にとっては安心感があります。

また、運用成績に左右されることがないため、「毎月いくら積み立てれば、10年後にいくらになる」といった見通しを立てやすく、計画的に老後資金を準備するのにも適しています。

定期預金は金利が低いため、運用益だけを見ると資産を増やす手段としては物足りなく感じるかもしれません。

しかし、iDeCoを通じて定期預金を活用する場合、掛金が全額所得控除の対象となるため、所得税・住民税の負担が軽減されます。

この節税メリットを考慮すると、通常の銀行で預ける定期預金よりも、実質的な利回りが高くなる可能性があります。

「投資信託には抵抗があるけれど、節税効果は得たい」という人には、iDeCoで定期預金を活用する方法も選択肢の一つです。

定期預金は元本割れリスクがほとんどなく、計画的に将来資金の準備がしやすいというメリットがあります。

一方で、低金利の時代において定期預金で運用しても資産を大きく増やす期待はできないなどのデメリットもあります。

iDeCoで定期預金を選ぶデメリットについて見ていきましょう。

現在の定期預金の金利は非常に低く、預けていても資産が大きく増える可能性はほとんどありません。そのため、インフレ(物価上昇)が進行すると、定期預金の実質的な価値は目減りするリスクがあります。

例えば、今まで100円で買えた商品が、インフレによって200円必要になれば、同じお金では同じ価値を持たなくなります。

近年は、食料品や日用品を中心に物価上昇が続いており、今後もこの傾向が続く可能性があります。

こうした状況に備えるには、ある程度のリターンが期待できる投資信託などの元本変動型商品を活用することも検討すべきでしょう。

iDeCoでは、口座管理や運用にかかる手数料が毎月発生します。手数料の水準は金融機関によって異なりますが、最も手数料が安いネット証券でも、最低171円程度は毎月かかります。

一方、定期預金の利息は非常に低く、運用益がほとんど期待できません。

そのため、拠出額が少ない場合や、手数料が高い金融機関を利用している場合には、「手数料負け」により資産が実質的に減ってしまう可能性もあります。

iDeCoには「運用益が非課税になる」という大きな税制メリットがあります。通常であれば運用益に20.315%の税金がかかるところ、iDeCoなら非課税で受け取ることができます。

しかし、定期預金は運用益自体が少ないため、非課税メリットの恩恵を十分に受けるのが難しいのが実情です。

節税効果を最大限に活かすためには、一定の運用益が見込める投資信託などの選択肢も検討したいところです。

iDeCoで定期預金を選ぶべきかどうかは、人それぞれの投資目的やライフステージによって異なります。

定期預金が向いている人と、あまりおすすめできない人の特徴について見ていきましょう。

以下のような方には、iDeCoで定期預金を選ぶのが適しているといえます。

元本が保証されているため、価格変動によるストレスを避けたい人には最適です。

特に投資経験が少ない人や運用に不安を感じる人にとっては安心できる選択肢です。

投資信託のように価格変動のある商品で損失が出た場合、回復するまでに時間が必要です。運用期間が短い人は、安定性重視の運用が求められます。

利回りは期待できないものの、掛金全額が所得控除の対象となるため、年収が高い人ほど節税効果は大きくなります。

一方、以下のような方は定期預金よりも、投資信託などの元本変動型商品を選ぶ方が向いているでしょう。

大きなリターンを求める場合、定期預金では限界があります。元本割れのリスクを許容できるのであれば、投資信託を通じた運用を検討しましょう。

運用期間を10年以上確保できる人は、価格の変動を時間で吸収できる可能性が高いため、投資信託での資産形成が有効です。

市場の動きに対応して商品を見直すことができる人は、より柔軟で高効率な資産運用が可能です。

iDeCoで定期預金を選択できる主な金融機関と、それぞれの適用金利を紹介します。

金利の違いは将来の受取額にも影響するため、比較検討の際の参考にしてください。

iDeCoの定期預金の金利

iDeCoを始める際、金融機関選びはとても重要です。以下の3点を意識すると、より自分に合った運用環境を整えることができます。

金融機関によって選べる商品数が異なります。選択肢が多いほど、自分に合った資産配分がしやすくなります。

運用状況の確認や商品の購入・売却は、日常的に行う作業です。使いやすいアプリがあると、継続的な運用管理がスムーズに進められます。投資に関する情報提供があるかどうかもチェックしておきましょう。

加入時、運用中、給付時にかかる手数料は金融機関によって異なります。長期運用では手数料の差がパフォーマンスに直結するため、なるべくコストが低い金融機関を選ぶのが基本です。

年代別に、iDeCoを効果的に活用するためのポイントを紹介します。自分の年齢やライフステージに合った活用法を確認しましょう。

20代でiDeCoを始めた場合、現行制度では60歳まで30~40年という長期の運用期間を確保できます。40代からでも10年以上の運用が見込めるため、時間を味方にした資産形成が可能です。

長期投資ができる人は、ある程度リスクを取りつつ将来的な成長が期待できる「世界株式型」などを選択するのも有効です。

また、iDeCoは月額5000円から積立ができ、時間分散効果によってリスクを抑える「ドルコスト平均法」も自然に活用できます。

長期間にわたって積み立てを続けることで、複利効果も期待でき、老後資金を効率よく準備することが可能です。

50代になると、iDeCoでの運用期間は限られます。リスクを取りすぎた運用は、元本割れのまま給付時期を迎えるリスクがあり注意が必要です。

ただし、運用期間が短いからといってすべてを定期預金に預けるのも非効率です。

ある程度のリターンを期待するなら、リスク資産と安全資産を組み合わせたバランス運用を意識しましょう。

例えば、全体資産の一部を投資信託(世界株など)に配分し、残りは定期預金や保険商品とするなど、リスクコントロールをしながら運用するのが現実的です。

定年が近づくにつれ、元本確保型商品への移行を進めると、資産を安定させやすくなります。

iDeCoは老後資金準備に有効な制度ですが、すべての人にとって最適とは限りません。

iDeCoで拠出できる金額には上限があり、60歳までは原則として資金の引き出しができないため、流動性に制限があります。

一定額以上の資金が手元にある場合は、債券や貯蓄型の保険など、他の資産運用手段を組み合わせるのも一案です。

また、自由度の高いNISAを併用することで、ライフイベントに柔軟に対応しながら効率的に資産形成を進めることができます。

マネイロでは、働く世代の方を対象に、資産形成やライフプランに役立つ無料セミナーを定期的に開催しています。また、金融機関出身の専門家「マネイロコンシェル」による無料相談サービスも提供しています。

マネイロはSBI証券と提携しており、

など、幅広く相談できます。

「自分に合った資産運用を、信頼できるプロと一緒に考えたい」という方は、まずはマネイロの無料相談を活用してみてはいかがでしょうか。

iDeCoで定期預金を選ぶ最大の魅力は、元本確保型という点の「安心感」です。特に運用期間が短い方やリスクを避けたい人にとっては、有力な選択肢となるでしょう。

ただし、低金利が続く今の環境では、大きなリターンは見込みにくく、長期運用に適した20代・30代の方には物足りなさが残る可能性もあります。

リスク許容度に合わせて定期預金へのシフトを検討するなど、ライフステージに合わせた柔軟な戦略を取ることが大切です。

iDeCoを賢く活用したいあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

福岡女学院大学・人文学部英語学科卒。卒業後、日本郵便株式会社にてリテール営業に従事。投資信託や生命保険の販売では商品分析を得意とし、豊富な商品知識を持つ。現在はこれまでの金融商品の知識を生かし、Instagramを中心に、SNSにて資産運用のはじめ方や資産形成のコツについて積極的に情報発信をしている。一種外務員資格(証券外務員一種)、保険募集人資格などを保有。