関連記事

»iDeCoとNISA、併用がベスト?あなたに合う投資をいますぐ診断

「iDeCoとNISA、どちらを優先すべき?」「併用するメリットはある?」とiDeCoとNISAについて疑問を持つ人は多いでしょう。

実際、iDeCoとNISAは併用可能です。それぞれの強みを活かせば“節税”と“非課税”の両方を活かした効率的な資産形成が期待できるでしょう。

ただし、目的や年齢、収入によって最適なバランスは異なるため、iDeCoとNISAだけではなく、資産全体のバランスを見ながら判断しましょう。本記事では、制度の違いから併用の効果、注意点までを専門家目線でわかりやすく解説します。

iDeCoとNISAの活用法について悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:専門家と一緒に考える資産運用

結論として、iDeCoとNISAは併用することが可能であり、両制度の非課税メリットを同時に享受できます。

この併用は、2024年1月に開始された新しいNISA制においても維持されています。

iDeCoとNISAが独立して利用できる根拠は、両者が根拠となる法律が異なる全く別の制度だからです。

iDeCoは「確定拠出年金法」に基づく私的年金制度、NISAは「租税特別措置法」に基づく税制優遇制度として、それぞれ独立した位置づけを持っています。

iDeCoは老後資金形成に特化した「私的年金制度」、NISAはより幅広い目的で利用できる「投資制度」です。

両制度の違いを正しく理解し、併用することで、より効果的な資産形成を目指せます。

iDeCo(個人型確定拠出年金)は、公的年金とは別に、個人が任意で老後資金を準備するための私的年金制度です。毎月自分で決めた掛金を積み立て、投資信託や定期預金などで運用し、その成果を原則60歳以降に受け取ります。

iDeCoの最大の魅力は、NISAの「運用益非課税」に加え、積立時からもメリットを享受できる以下の節税効果にあります。

老後資金を確実に確保することを目的としているため、iDeCoは原則として60歳になるまで資産を引き出すことはできません。

加入対象者は原則20歳以上65歳未満ですが、拠出できる限度額は職業や企業年金の加入状況によって異なります。

NISA(少額投資非課税制度)は、個人の資産形成を後押しするための投資優遇制度です。通常、株式や投資信託などの金融商品で得た利益には約20.315%の税金がかかりますが、NISA口座内での取引で得た利益はすべて非課税になります。

これはiDeCoと並び、iDeCo NISA 併用を検討するうえでの大きな柱となります。

2024年から始まった新NISAでは、年間投資枠として「つみたて投資枠」(年間120万円)と「成長投資枠」(年間240万円)があります。

この2つの投資枠を併用することで年間最大360万円まで非課税で投資できます。非課税で保有できる生涯投資枠は1800万円と設定されています。

iDeCoとNISAを併用することで、それぞれの制度が持つメリットを組み合わせ、より効率的で盤石な資産形成を目指せます。

の3点が大きな利点です。

iDeCoの所得控除とNISAの運用益非課税を両取りできるだけでなく、資金の性質に合わせて口座を使い分けることで、ライフプランの変化にも柔軟に対応できます。

以下で、併用によって得られる3つの具体的なメリットを詳しく解説します。

iDeCoとNISAを併用する最大の魅力は、両制度の税制優遇措置を二重で享受できる点にあります。この組み合わせにより、「現在の税負担を軽減」しつつ、「将来の運用益を最大化」するという、非常に効率的な資産形成戦略が確立されます。

まず、iDeCoの拠出金は全額「所得控除」の対象となるため、毎年支払う所得税と住民税をダイレクトに軽減できます。

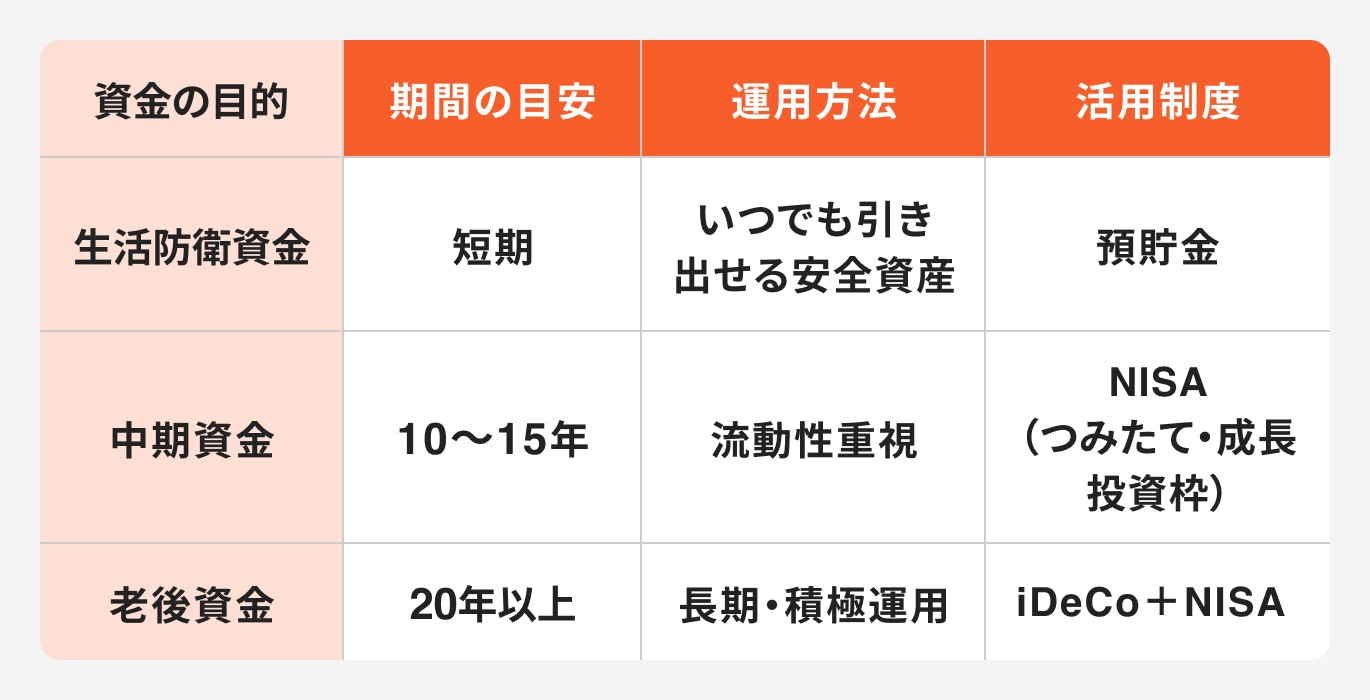

iDeCoとNISAの併用における最大のメリットは、資金の「流動性」の違いを活用し、資産を明確に目的別に分けて管理できる点です。

iDeCo(イデコ)は原則60歳まで引き出せない制約があるため、老後資金専用として位置づけることで、強制的に将来のための資金を確保できます。

一方、NISAは必要な時にいつでも引き出しが可能であるため、老後以外のライフイベント資金に充てるのが基本戦略です。流動性の高いNISAは、10〜15年後に必要となる資金など、中期的な目標に備えるのに適しています。

iDeCoとNISAを併用する最大のメリットは、リスクを分散しながら長期的に安定した資産形成ができることです。

分散投資とは、銘柄や資産クラス(国内株式・先進国株式・債券など)を分けるだけでなく、「資産」「地域」「時間」の3つの視点から行うのが基本です。

中でも効果的なのが、目的と流動性を考慮したコア・サテライト戦略です。

iDeCoは老後資金という長期の目的に合わせて「コア資産」とし、安定性を重視。一方、NISAは教育費や住宅資金など将来使う可能性のある資金を「サテライト資産」として、やや積極的な運用を行うのが理想的です。

このように、資金の目的や期間に合わせてリスクを調整すれば、税制優遇と時間分散(ドルコスト平均法)の両方を活かし、効率的にiDeCo×NISA併用による資産形成が可能になります。

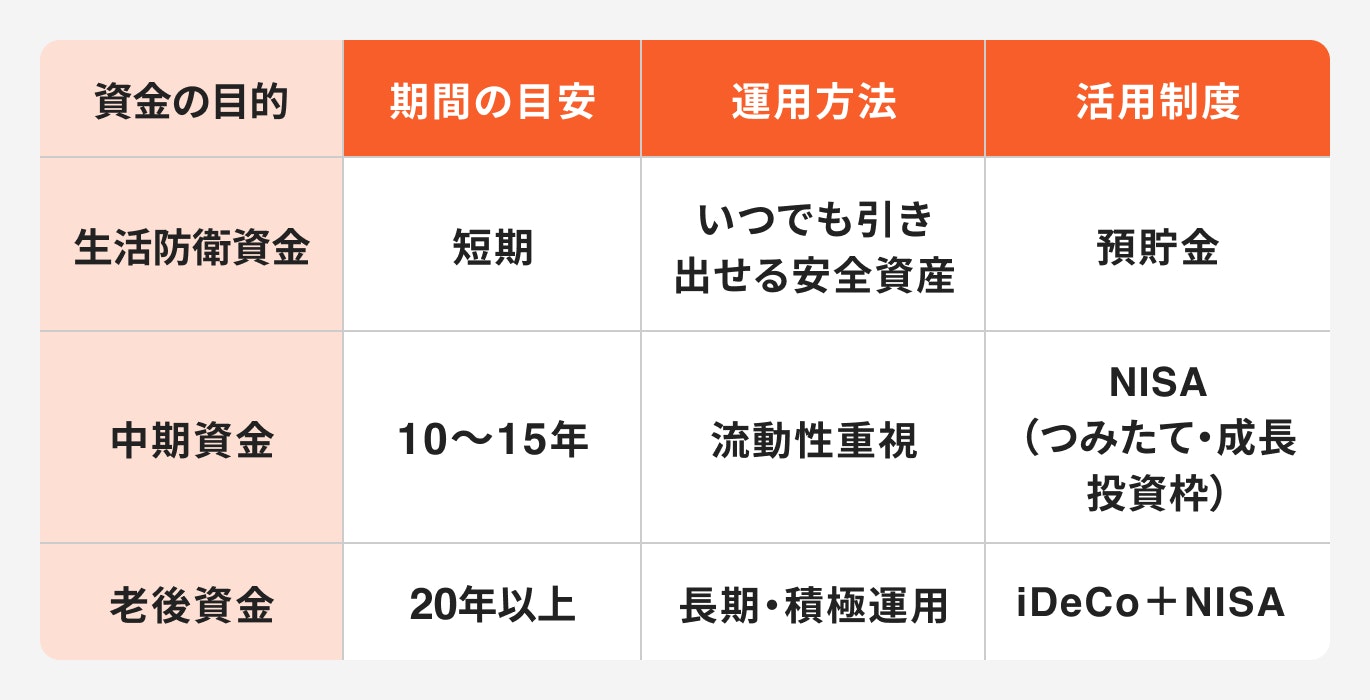

iDeCoとNISAを最大限に活用するためには、これらを単独の制度として見るのではなく、自身の預貯金や他の金融資産も含めた「資産全体」の一部として捉える視点が不可欠です。

どちらか一方を選ぶという二者択一の考え方ではなく、家計全体のバランスを見ながら、各制度の役割を明確にすることが重要です。これにより、より合理的でブレない資産形成計画を立てることができます。

以下では、資産全体で考えるべき理由と、具体的な資産設計のポイントについて解説します。

資産形成は「どちらがお得か」で比べるのではなく、資産全体の中での役割を考えることが重要です。iDeCoは所得控除のメリットがある反面、60歳まで引き出せません。

一方、NISAは流動性が高いですが、所得控除はありません。この特性を踏まえ、互いの長所と短所を補い合う設計が理想です。

まずは以下の3点を明確にしましょう。

iDeCoとNISAは単体で考えず、預貯金・企業年金・退職金などを含めた総資産として設計することが重要です。全体像を把握すれば、無理なく長期運用を続けられます。

特に企業型DCは転職時の持ち運び(ポータビリティ)が可能なため、転職が多い人にも有効です。

また、「老後資金=年間生活費の25倍(4%ルール)」などの目標を基に、iDeCoとNISAの拠出額を逆算すると効果的です。

資産は「老後」「生活防衛」など目的別に管理するのが基本です。目的が明確であれば、市場の変動に惑わされにくく、計画的な運用ができます。

一方、30〜40代で流動性を重視する人は、NISAの割合を増やすなど、年齢や目的に応じた調整がポイントです。

iDeCoとNISAの最適な併用バランスは、個人のライフステージや収入状況によって異なります。目的、年齢、収入に合わせて優先順位を判断することが重要です。

30〜40代前半は、結婚・出産・住宅購入・教育費など大きな支出が集中する時期です。

そのため、iDeCoとNISAを併用する場合は、いつでも引き出せるNISAを優先するのが基本です。

iDeCoは所得控除のメリットがある一方、60歳まで引き出せないため、将来の資金需要に備えるには不向きです。

必要資金をiDeCoに預けすぎると、いざという時に使えず、ローンなどで対応するリスクが生じます。

年収500万円の会社員なら、iDeCoによる節税効果は年間約5.5万円ですが、 この世代では節税よりも「使えるお金を確保する」ことが優先です。

ただし、年収1000万円以上などで生活防衛資金が十分ある人は、 iDeCoを併用し節税効果を活かす戦略も有効です。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

40代後半〜50代は、教育費のピークを過ぎ、老後が現実的に見えてくる時期です。この世代は年収が上昇し、所得税率が高くなるため、iDeCoの節税効果が最大化します。

掛金全額が所得控除となるiDeCoは、税負担を抑えながら老後資金を積み上げられる有効な手段です。

国税庁データでも、この年代が収入のピークである傾向が示されており、老後資金形成の主軸としてiDeCoを積極的に活用することがおすすめです。

自営業者やフリーランスは公的年金が老齢基礎年金のみのため、自助努力による老後資金形成が必須です。

そのため、所得控除が受けられるiDeCoを優先するのが基本です。

まずはiDeCoで老後資金を着実に形成し、その上でNISAを使い、事業変動などに備えた流動性資金の確保を行いましょう。

iDeCoは「老後資金の安定運用」、NISAは「流動資金・積極運用」と使い分けることで、節税と柔軟性を両立したポートフォリオ設計が可能になります。

iDeCoとNISAの活用法について悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:専門家と一緒に考える資産運用

iDeCoとNISAを併用する際の最適な資金配分は、毎月の投資可能額によって変わります。

ここでは、具体的な金額を想定し、目的とリスク許容度に応じたバランス例をいくつかご紹介します。

あくまで一例であり、最終的には自身のライフプランに合わせて柔軟に調整しましょう。

月3万円なら、目的と流動性に応じて次の3パターンが現実的です。

iDeCoとNISAの併用はメリットが大きい一方で、いくつかの注意点も存在します。特にiDeCoの資金拘束、各制度の上限額、そして資産全体のリスク管理については、事前に正しく理解しておく必要があります。

以下で、併用時に特に気をつけるべき3つの点を具体的に解説します。

iDeCo(個人型確定拠出年金)とNISAを併用する際、最も重要な注意点は、iDeCoの資産は原則として60歳まで引き出せないという点です。これはiDeCoが老後資金の形成を目的とした制度であり、高い税制優遇(所得控除)を得られる代償として、資産の流動性を犠牲にしているためです。

そのため、iDeCoに充てる資金は、近い将来(60歳までに)住宅購入や子どもの教育費などで使う予定のないお金に限定することが鉄則です。

iDeCoとNISAを効率的に併用する上で、それぞれの制度に設けられた拠出限度額・非課税投資枠を正確に把握し、投資計画を立てることが極めて重要です。

特にiDeCoの拠出限度額は複雑であり、自身の状況に合わせて最適額を見極める必要があります。

一方、NISAの非課税投資枠は、年間で最大360万円(つみたて投資枠120万円+成長投資枠240万円)、生涯非課税保有限度額は1800万円です。

iDeCoとNISAを併用して効率的な資産形成を目指す上で、最も重要なのが「アセットアロケーション(資産配分)」、すなわち資産全体でのリスク管理です。

アセットアロケーションとは、預貯金や企業年金を含めた資産全体を、値動きの異なる複数の資産クラス(株式、債券、不動産など)に組み合わせて分散することです。

iDeCoもNISAも税制優遇がありますが、どちらも投資である以上、元本保証はありません。価格変動リスクを抑え、長期的に資産を育てるために、自身のリスク許容度に合った配分を行うことが必須です。

iDeCoとNISAの最適な併用バランスは、個人の状況によってさまざまです。自分一人で判断するのが難しい、あるいはもっと専門的なアドバイスが欲しいと感じる場合は、投資の専門家に相談するのも有効な選択肢です。

iDeCoとNISAを併用する際、非課税制度の選択肢が多いほど、自分にとって最適なバランスを見つけるのは難しくなります。

iDeCoとNISAをどの程度活用するべきかは、個々のライフプランによって異なります。

お金の診断・相談サービスを提供しているマネイロでは、単なる制度説明に留まらず、あなたの収入・支出、家族構成、将来の目標額などをヒアリングした上で、家計全体を考慮した資産設計プランの提案が可能です。

iDeCoとNISAは、それぞれ異なる特徴を持つ優れた税制優遇制度であり、併用することでその効果を最大化できます。

iDeCoで老後資金を確実に、NISAでライフイベント資金を柔軟に準備するのが基本戦略です。

本記事では、両制度の仕組みの違いから、併用のメリット、年代・職業別の最適なバランス、そして注意点までを解説しました。重要なのは、ご自身のライフプランや資産状況に合わせて、無理のない範囲で計画的に活用することです。

まずは少額からでも一歩を踏み出し、賢く資産形成を始めていきましょう。

»あなたに合う投資をいますぐ無料診断しませんか?

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください