関連記事

2026/04/22

»iDeCoとNISA、自分はどっち?無料診断

「40代から始めるならiDeCoとNISA、どっちが優先?」と思っている人も多いのではないでしょうか。

iDeCoとは自分で将来の年金を準備する私的年金制度のことです。また、NISAは少額投資非課税制度のことをいい、投資で得られた利益が非課税になります。

40代からiDeCoとNISAを始めることは決して遅くはなく、効率的にお金を増やすことが期待できるでしょう。目的に合わせて制度を使い分けることがおすすめです。

本記事では「40代はiDeCoとNISA、どっちを選ぶのがベスト?」と悩んでいる人に向けて、iDeCoとNISAの仕組み、ケース別の選び方、 40代からの投資のポイントについてプロが解説します。

iDeCoとNISA、どっちがいいか悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶40代から始める資産運用:30分の無料オンラインセミナー

▶オンライン無料相談:幅広く対応できる専門家に直接相談

iDeCoとNISAについて、まずはそれぞれの特徴を詳しく解説します。

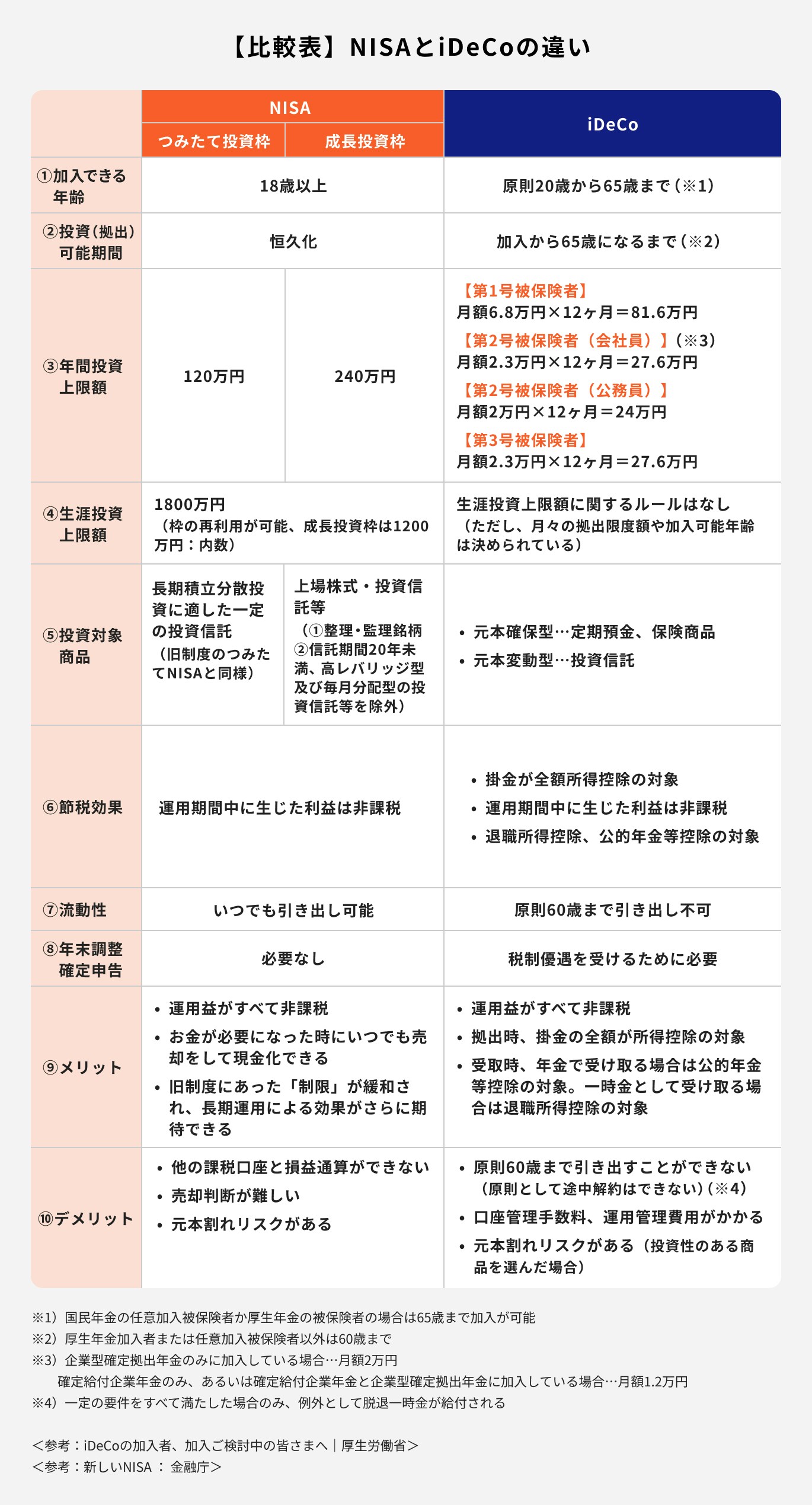

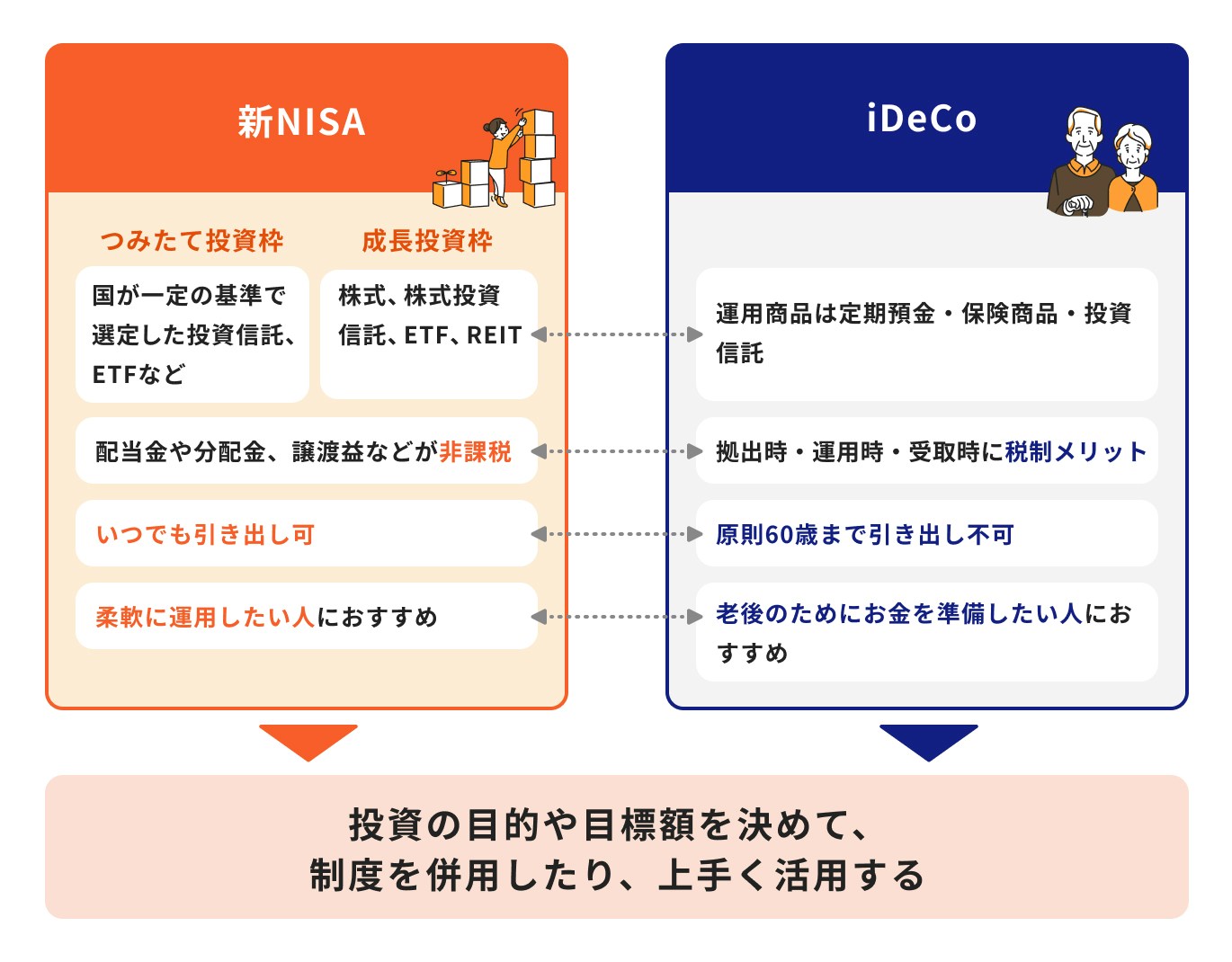

iDeCoとNISAでは投資可能期間に違いがあり、NISAの投資可能期間は2024年から「恒久化」となっているため、無期限で投資をすることができます。

一方、iDeCoの投資可能期間は国民年金の任意加入被保険者、厚生年金の被保険者であれば65歳までとなっており、該当しない場合は60歳までとなっています。

NISAは原則18歳以上であれば年齢の上限なく投資ができるため、iDeCoよりも長期運用が可能です。

iDeCoの場合、NISAとは異なり、国民年金の被保険者種別(第1号〜第3号)によって投資上限額が変わります。

第1号被保険者である自営業者は毎月6.8万円、第2号被保険者の会社員は毎月2.3万円、公務員は2万円が上限額となっています。

iDeCoを検討する際は、自身の投資上限額を確認しておくと良いでしょう。

一方、NISAでは「つみたて投資枠」と「成長投資枠」の2つの投資枠があり、それぞれで上限額が異なります。

つみたて投資枠は年間120万円、成長投資枠では年間240万円まで投資ができます。

また、つみたて投資枠と成長投資枠の併用ができるため、併用した場合の年間投資上限額は360万円となります。

iDeCoの投資対象商品は主に「元本確保型」と「元本変動型」があり、元本確保型では定期預金・保険商品、元本変動型では投資信託があります。

NISAの場合は、投資枠によって投資対象商品が異なります。

つみたて投資枠は長期・積立・分散投資に適した投資信託、成長投資枠では上場株式や投資信託等に投資ができます。

成長投資枠ではつみたて投資枠の対象商品にも投資ができるため、幅広い商品の中から選択可能です。

iDeCo、NISAともに金融機関によって選択できる投資商品が異なるため、金融機関は慎重に選ぶと良いでしょう。

iDeCoとNISAにはどちらにも節税効果があります。

NISAは運用益が非課税になります。一方、iDeCoでは運用益が非課税になるだけではなく、所得税と住民税の節税効果があります。また、受取時には退職控除、公的年金等控除の対象となります。

iDeCoの節税効果は収入が多い人ほど大きくなる傾向にありますが、掛金によって節税効果が変わるため注意しましょう。

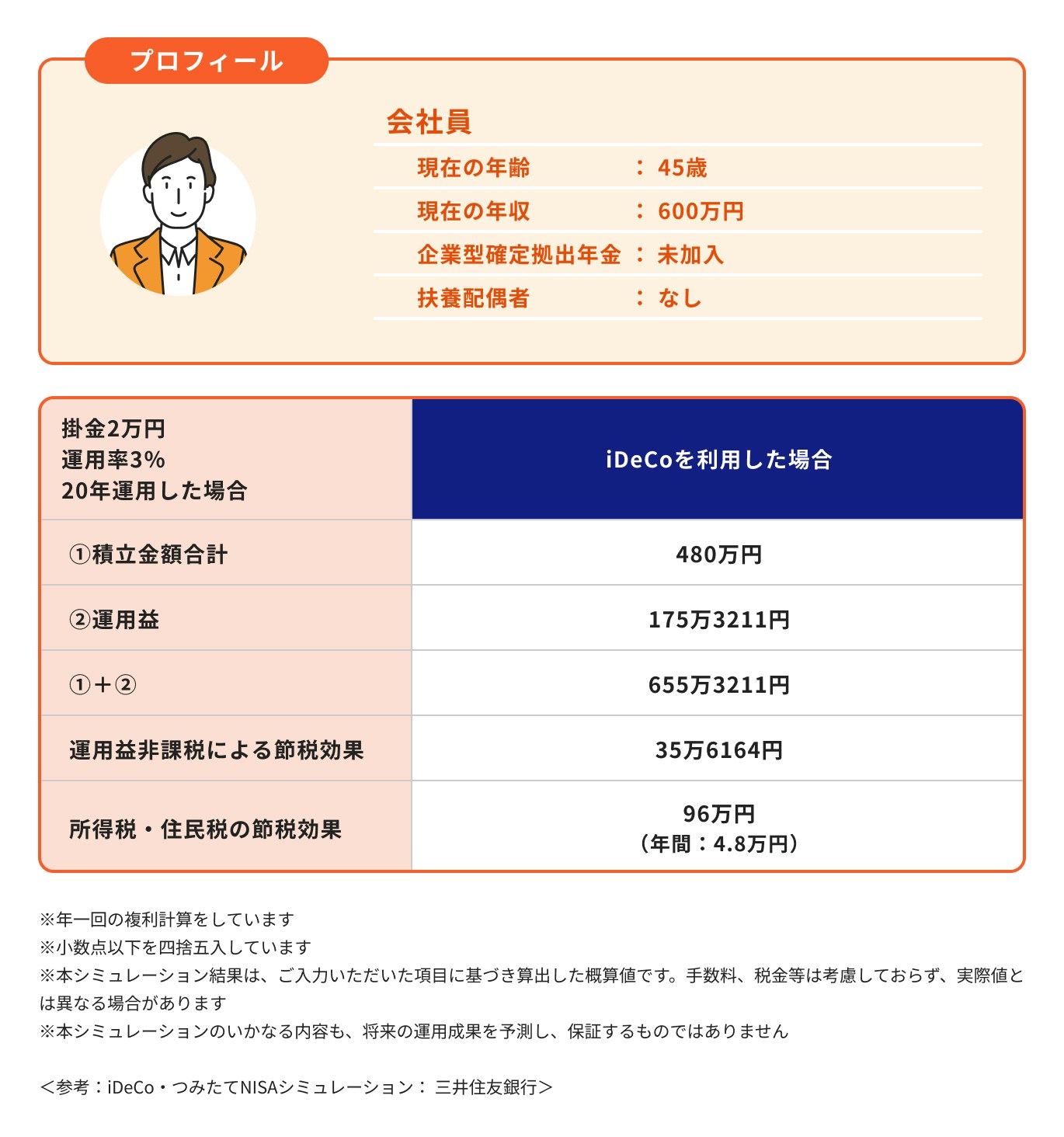

40代でiDeCoを始めるのは遅くありません。

iDeCoでは国民年金の任意加入者や厚生年金の被保険者であれば65歳まで投資をすることができるため、仮に45歳で始めた場合は20年間、運用ができます。

掛金は全額所得控除になるため、所得税・住民税を節税しながら投資をすることができます。

一方で、iDeCoは途中解約が難しいため、ある程度収入が安定していて、運用を続けられることが条件となるでしょう。

iDeCoは原則60歳になるまで拠出した運用資金を引き出すことはできません。そのため、老後資金・将来資金以外の目的でiDeCoを活用することは避けた方が良いでしょう。

50代や60代でiDeCoに加入した場合は、加入期間に応じて受給開始年齢が異なります。年齢が早ければ早いほど、節税効果も大きく、運用期間を確保することができます。

NISAの場合、いつでも売却が可能なため、資産の流動性は比較的高いといえるでしょう。

iDeCoとNISAの共通のメリットは、運用益に対して発生する税金が非課税になることです。

通常、投資では利益に対して20.315%の税金が発生します。iDeCoとNISAを利用した場合は税金が非課税になるため、利益から税金が引かれず、そのまま手元に残ります。

また、iDeCoは運用益が非課税になるだけではなく、掛金が全額所得控除になるため、所得税・住民税が節税されます。節税効果は掛金、年収によって変わります。

さらに、iDeCoへ拠出した運用資金を受け取る際に「年金」と「一時金」の受け取り方を選択することができます。

年金で受け取る場合は「公的年金等控除」、一時金で受け取る場合は「退職所得控除」に対象となります。年金と一時金を組み合わせて受け取ることができ、その際も控除の対象となります。

iDeCoとNISAの共通のデメリットは、元本割れリスクがあることです。

iDeCoで元本変動型の商品を選択した場合、投資信託を運用することになり、NISAでは主に投資信託と株式を取り扱っているため、これらは元本保証ではありません。

元本割れリスク以外にもiDeCoの主なデメリットとして、iDeCoでは資産の引き出しが原則60歳まで不可であり、途中解約も難しい点があります。

また、口座管理手数料、運用管理費用などの手数料がかかるため、掛金が少なすぎる場合、手数料負けしてしまう可能性もあります。

一方、NISAは柔軟に運用ができる点がメリットに挙げられますが、投資可能期間・非課税保有期間に制限がなくなった分、売却タイミングの判断が難しくなりました。

他の課税口座と損益通算ができない点も注意しましょう。

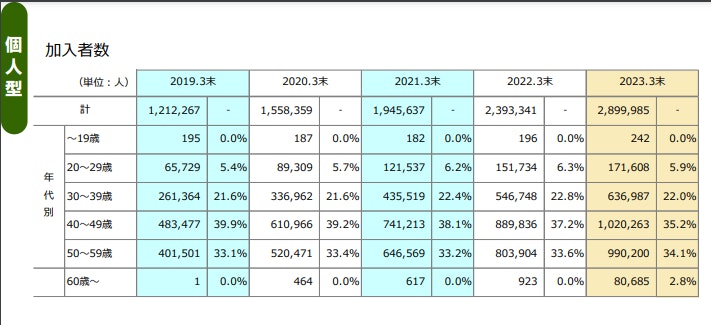

iDeCoとNISAを40代で利用している割合について、日本証券業協会が発表した「NISA口座開設・利用状況調査結果(2023年9月30日現在)」と運営管理機関連絡協議会が発表した「確定拠出年金統計資料(2023年3月末)」を参考にデータを見ていきます。

(引用:確定拠出年金統計資料(2023年3月末)|運営管理機関連絡協議会)

iDeCoの年代別データでは、40代の利用者数が一番多く、次いで50代、30代となっています。

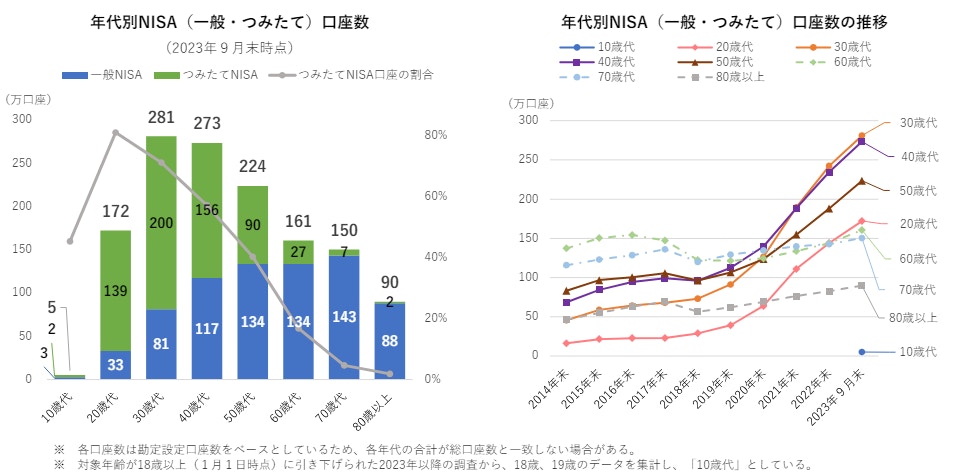

(引用:NISA口座開設・利用状況調査結果(2023年9月30日現在)について|日本証券業協会)

また、NISAのデータは2023年までのつみたてNISA、一般NISAの内容になっていますが、働き世代である40代がNISAを多く利用していることがわかります。

(参考:NISA口座開設・利用状況調査結果(2023年9月30日現在)について|日本証券業協会)

(参考:確定拠出年金統計資料(2023年3月末)|運営管理機関連絡協議会)

iDeCoでは原則60歳まで資産の引き出しができない、途中解約ができないため、長期間継続して掛金を拠出できる人におすすめです。

iDeCoは公的年金に上乗せができる私的年金制度であるため、老後資金準備をしっかり行いたい人、少しでも節税効果を得たい人にもおすすめと言えるでしょう。

NISAはある程度制限なく柔軟に投資をしたい人、幅広い商品の中から選びたい人におすすめです。

NISAはiDeCoとは異なり、いつでも売却をして現金化できる点や、金融機関によっては100円から投資ができます。

気軽に投資を始めやすい点から、幅広い年代の人々が利用しています。

ただし、いつでも売却できる反面、すぐに売却をして運用を止めてしまう人も一定数います。

NISAで老後資金や将来資金の準備を考えている場合は、なるべく長期間運用を続けることが大切です。

iDeCoとNISA、どちらから始めるべきか悩んでいる人もなかにはいるかもしれません。

投資目的別の選び方について、プロがわかりやすく解説します。

老後資金の形成としてiDeCoやNISAを利用するのは良いことですが、それぞれの特徴を理解することが大切です。

iDeCoは投資したお金を原則として65歳まで引き出せないため、柔軟性には欠けますが、長期間積み立てることで資産は確実に増えていきます。

NISAはいつでも引き出せるため柔軟性がありますが、引き出しやすさからなかなか目標金額を達成できない可能性があります。

自分の収入や性格に合った方法を選ぶことが最良の選択です。

教育資金はお金が必要になるタイミングがある程度決まっています。iDeCoやNISAは元本割れのリスクがあるため、子どもが進学するタイミングでお金が大きく減ってしまう可能性があります。

教育資金はリスク性のある金融商品で運用をせずに、銀行預金など確実に準備できる方法を優先的に活用しましょう。

節税対策を目的として投資を始める場合は「iDeCo」を活用すると良いでしょう。

iDeCoは毎月の掛金は全額所得控除になるため、所得税・住民税を節税することができます。資産を受け取る際にも控除を受けることができるため、節税効果が高いといえるでしょう。

職種や掛金、年収によって節税金額も変わるため、iDeCoを検討している人は節税効果をシミュレーションしてみると良いでしょう。

iDeCoとNISAは、どちらも国が推奨する制度ですが、いくつかの共通点と違いがあります。

自分にとってどちらの制度が良いかを理解するためには、それぞれの特徴を把握して収入やライフスタイルなどに合わせて使い分けることが大切です。

なお、iDeCoとNISAは併用が可能です。ある程度運用資金に余裕がある人や老後資金を腰を据えてしっかり準備したい人など、両制度を上手く利用すると良いでしょう。

40代から投資を始める場合、商品や制度を慎重に選びましょう。老後まで約20年しかないため、選び方を間違えると元本割れや目標額を達成できない可能性があります。

大切なお金を投資する際には、適当に選ぶのではなく、投資のプロである「マネイロ」に相談し、自分に合った商品を選ぶことをおすすめします。

マネイロでは、多くの金融商品の中からお客様の目的や目標に合った商品をご提案します。相談は無料で、オンラインでも可能です。

投資初心者や投資経験があまりない方も、隙間時間に気軽に相談してみてはいかがでしょうか。

40代からiDeCoとNISAを活用する際のポイントをプロが解説します。

今後、iDeCoとNISA、どちらから始めるべきか迷っている人もなかにはいるかもしれません。

迷ったらまずはNISAから始めてみましょう。

NISAは金融機関によっては100円から投資をすることができ、いつでも売却が可能な少額投資非課税制度です。

投資初心者が投資を始める第一歩としては、とても始めやすい積立投資の一つです。

金融機関によって選択できる商品数が異なるため、事前に調べておくことをおすすめします。

老後資金を準備したい自営業者はiDeCoへの加入がおすすめです。

自営業の場合、毎月6.8万円拠出できるため、老後へ向けた準備をしながら節税をすることができます。

iDeCoでは運用資金を原則60歳まで引き出すことができません。一般的にお金を引き出すことができないことはデメリットに思いがちですが、引き出しができないことにより、拠出した金額はそのまま増えていきます。

しっかりと腰を据えて老後資金を作りたい自営業者は、まずiDeCoから検討してみてはいかがでしょうか。

iDeCoやNISAを始める前には、まず投資の目的や目標額を明確にする必要があります。

iDeCoとNISAはどちらも売却益が非課税ですが、いつでも売却をして現金化できるのはNISAのみです。制度の仕組みや特徴を理解することも重要です。

「目的や目標額」と「iDeCo・NISA」の相性が合わない場合もあるため、制度を選ぶ際は慎重に検討しましょう。

40代は老後まで20年ほど時間があるため、投資を始めても遅くない年代です。

しかし、年齢を重ねれば重ねるほど、投資できる期間は短くなっていくため、早く始めるに越したことはありません。

その中でiDeCoとNISA、どっちから始めるべきか悩んでいる人もいるかもしれません。どちらもメリット・デメリットがあるため、仕組みを理解した上で上手く活用しましょう。

「iDeCoについてもっと知りたい」「NISAの運用商品について相談したい」「iDeCo、NISAだけではなく、自分に合った商品を提案してほしい」と思っている方は、投資経験のあるプロに相談してみてはいかがでしょうか。

iDeCoとNISA、どっちがいいか悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶40代から始める資産運用:30分の無料オンラインセミナー

▶オンライン無料相談:幅広く対応できる専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

日本大学国際関係学部卒業後、東洋証券株式会社に入社。国内外株式、債券、投資信託、保険商品の販売を通じ、主に個人顧客向けの資産運用コンサルティング業務に従事。特に中国株・投資信託の提案を得意とし、自身でも幅広く投資を行ってきたため、豊富な金融知識を活かした顧客ニーズに沿う提案が強み。現在は個人向け資産運用のサポート業務を行う。3級ファイナンシャル・プランニング技能士(FP3級)、一種外務員資格(証券外務員一種)を保有