関連記事

»60歳の資産運用の正解は?無料診断はこちら

60歳前後になると、退職金や貯蓄をどう運用するかが大きな関心事になります。その際によく比較されるのが「iDeCo(個人型確定拠出年金)」と「NISA(少額投資非課税制度)」です。

しかし、どちらも非課税メリットがある一方で、加入できる年齢や引き出し条件が異なるため、60歳から利用を検討する場合には注意が必要です。

本記事では、制度の仕組みを整理しつつ、60歳からの実際的な使い方やメリット・デメリットを専門的な視点でわかりやすく解説します。老後資金を守りつつ賢く運用するための判断材料にしてください。

60代の資産運用のコツを知りたいあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:自分に合う投資がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

▶オンライン無料相談:専門家にスマホで直接相談

60歳から投資を始める場合、若い世代とは違う注意点があります。特に「運用期間」と「収入」の観点から、リスク管理をより慎重に行う必要があります。

主な注意点について、詳しく見ていきましょう。

60歳からの資産運用で最も注意すべき点は、若い世代に比べて運用にかけられる時間が限られていることです。投資で万が一損失が発生した場合、その回復を待つための時間的余裕が少なくなります。

一般的に、投資における元本割れのリスクは、15年以上の長期的な運用を続けることで低くなると考えられています。しかし、60歳からこの期間を確保するのは現実的ではないかもしれません。

そのため、短期的な市場の変動が資産全体に与える影響が大きくなりやすいという特性を理解しておく必要があります。

60歳以降は、定年退職や働き方の変更により、現役時代のような定期的な収入の増加を期待するのが難しくなります。年金が主な収入源となる方も多く、家計に占める支出の割合を慎重に管理する必要があります。

このような状況下での資産運用は、「資産を増やす」という攻めの姿勢よりも、「資産を減らさない」という守りの姿勢が基本となります。

収入が限られる中で資産が大きく減少してしまうと、生活に直接的な影響を及ぼす可能性があるため、元本割れのリスクをできるだけ抑えた運用を心がけることが極めて重要です。

iDeCoとNISAは、どちらも税制優遇を受けながら資産形成ができる制度ですが、その仕組みや特徴は大きく異なります。

60歳から利用する場合、それぞれの制度が持つメリットと注意点を正しく理解することが不可欠です。

NISA(少額投資非課税制度)は、投資で得た利益が非課税になる制度です。主なメリットは、いつでも資産を売却して現金化できる資金の柔軟性の高さにあります。

60歳以降は、病気や介護など予期せぬ出費が発生する可能性が高まります。必要なタイミングで資金を引き出せるNISAは、生活の安心感を支える上でとても有効な手段といえるでしょう。

日々の生活費の補填や、急な医療費への備えとして、柔軟に活用できる点が60代にとって大きな魅力といえます。

iDeCo(個人型確定拠出年金)は、老後資金形成に特化した私的年金制度です。掛金が全額所得控除になるなど、税制上のメリットが大きいのが特徴ですが、60歳から利用する際にはいくつかの重要な注意点があります。

加入資格や受給開始年齢の制限、そして節税効果の大きさなどを正しく理解し、自身の状況と照らし合わせて慎重に検討する必要があります。

iDeCoは、60歳を過ぎても国民年金の第2号被保険者(会社員や公務員)であるか、国民年金に任意加入している場合は65歳になるまで加入し、掛金を拠出することが可能です。

ただし、注意すべきは受給開始のタイミングです。iDeCoの資産は、加入期間が通算して5年に満たない場合、すぐには受け取れません。

例えば、60歳で初めてiDeCoに加入した場合、資産を受け取れるのは最短でも65歳になってからです。すぐに使える資金ではないという点を十分に理解しておく必要があります。

※2025年現行制度の場合。今後加入可能年齢が70歳まで引き上げられる予定

iDeCoの最大のメリットは、拠出した掛金の全額が所得控除の対象となり、所得税や住民税の負担を軽減できる点です。節税効果は、課税所得が多い、つまり年収が高い人ほど大きくなります。

しかし、60歳以降に退職し、主な収入源が公的年金になると、現役時代に比べて課税所得が大幅に減少するケースが一般的です。課税される所得が少なければ、所得控除による節税メリットもその分小さくなります。

60歳からiDeCoを始める場合、所得控除の恩恵を十分に受けられない可能性があることを考慮する必要があります。

iDeCoは公的年金制度に関連する私的年金制度であるため、法改正によって制度内容が変更される可能性があります。

実際に、過去には加入可能年齢の上限が60歳から65歳未満に引き上げられました。

今後も、加入可能年齢がさらに延長されるといった改正が検討されています。制度の変更は、自身の資産計画に直接影響を与える重要な要素です。

iDeCoを利用する際は、金融機関や公式サイトなどで常に最新の情報を確認し、状況に合わせた最適な判断をしましょう。

60歳から資産づくりを始める時、「iDeCoとNISAはどちらを優先すべきか」と迷う人は多いでしょう。結論としては、多くの場合でNISAがおすすめです。

最大の理由は「いつでも引き出せる」という資金の流動性にあります。老後の生活では予期せぬ出費が発生する可能性が高いため、この柔軟性は大きな安心材料となります。

60歳以降の運用では、急な医療費や介護費用、住宅リフォームなどに備える必要があります。NISAなら必要な時にすぐ資産を売却して現金化できるので安心です。

一方、iDeCoは老後資金のために積み立てる制度で、60歳までは原則引き出せません。

こうした違いを考えると、60歳からの資産形成ではNISAを優先して活用するのが合理的といえるでしょう。

60歳からの資産運用は、他の年代とは異なるアプローチが求められます。

収入の増加が見込みにくく、運用にかけられる時間も限られているため、「資産を積極的に増やす」ことよりも「これまでに築いた資産をいかに守り、減らさないか」という視点が大切になります。

リスクを抑えた「守りの投資」を基本とし、安定的な資産管理を目指しましょう。

60代の資産運用のコツを知りたいあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:自分に合う投資がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

▶オンライン無料相談:専門家にスマホで直接相談

60歳からの投資は、リスクを抑えつつ安定的に資産を維持することが目標となります。そのため、少額からコツコツと続けられるNISAでの積立投資や、比較的値動きが穏やかな債券などが主な選択肢となるでしょう。

ライフプランやリスク許容度に合わせて、最適な方法を組み合わせることが大切です。

60歳以降も、無理のない範囲で資産形成を継続したい場合、NISAを活用した積立投資が有効な手段です。

毎月一定額をコツコツと投資することで、購入タイミングを分散させ、価格変動のリスクを抑える効果が期待できます。

NISAは少額から始めることができ、いつでも引き出しが可能なため、ライフイベントや家計の状況に合わせて柔軟に金額を調整できます。

退職金など、まとまった資金をできるだけ安全に運用したい場合、債券への投資が選択肢の一つとなります。

債券は、国や企業などが資金を借り入れる際に発行する有価証券で、株式に比べて価格変動リスクが比較的低いとされる資産です。定期的に利子を受け取れるため、安定性を重視する60代の資産運用に適しています。

大きなリターンは期待できませんが、「資産を減らさない」という守りの投資を実践する上で、ポートフォリオの一部に組み込むことを検討する価値はあるでしょう。

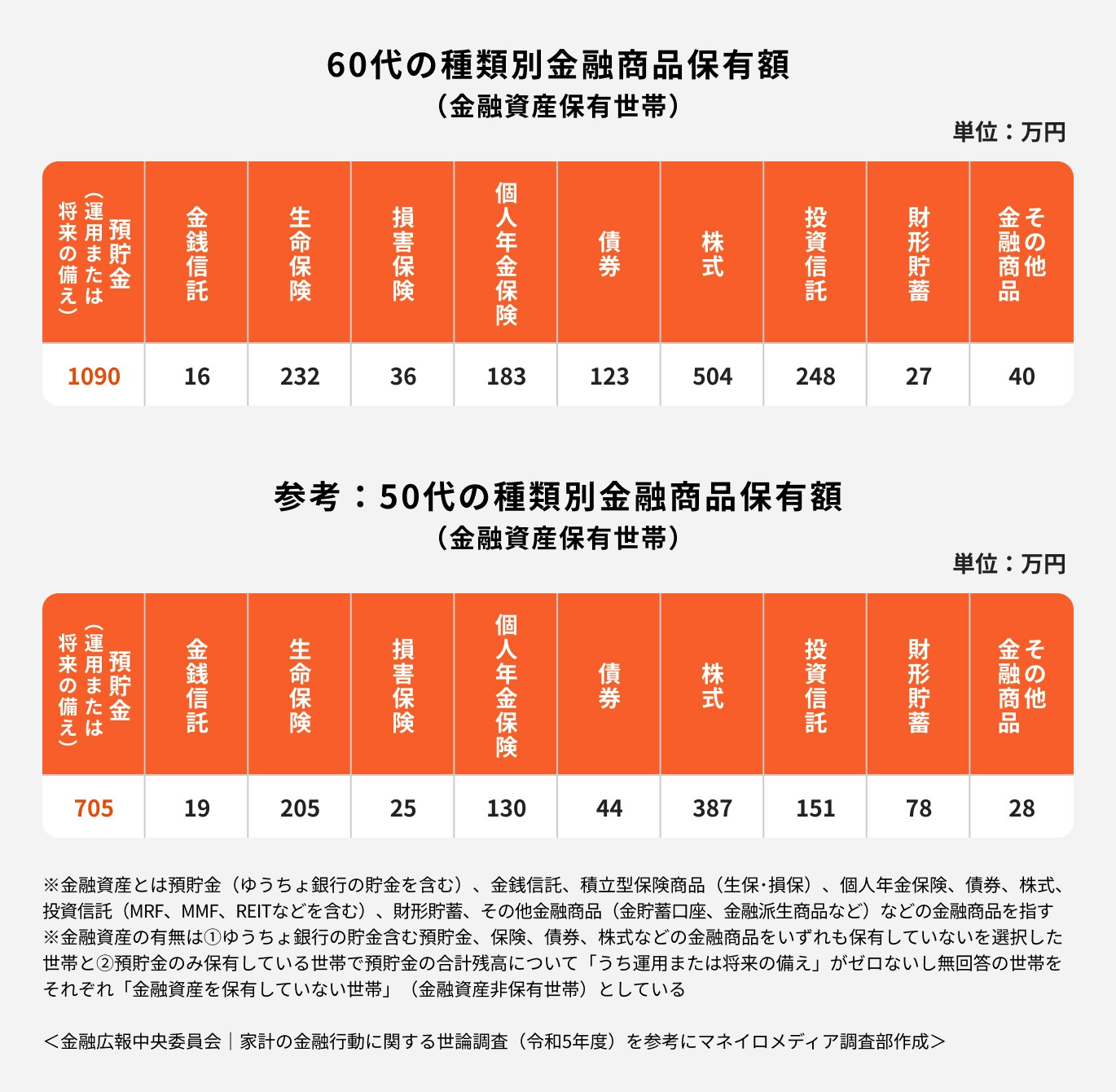

60代の金融資産を見てみると、最も多いのは預貯金で、次いで株式、投資信託、生命保険の順に保有されています。

株式は持株会などを通じて保有している人もいますが、老後の資産としては値動きのリスクが大きいため、年齢とともに保有割合を減らしていくのが安心です。

一例としては、60代では「預貯金を中心に、次いで債券、投資信託」という順番で保有割合を考えるのもバランスの良い方法といえます。

60歳からの投資は、「老後資金を減らさずに増やしたい」「どの商品を選べばいいかわからない」と悩む人が多いものです。そんな時は、一人で判断せず専門家に相談するのがおすすめです。

例えば、銀行や証券会社、保険会社でも相談できますが、取り扱う商品が限られている場合があります。

中立的な立場から幅広い選択肢を提案してくれるIFA(独立系ファイナンシャルアドバイザー)や、マネイロのような投資相談サービスを活用すれば、自分に合った運用方法を見つけやすくなります。

マネイロは、大手ネット証券のSBI証券と提携しているIFA(独立系ファイナンシャルアドバイザー)の集団です。中立的な立場から幅広い金融商品の中から最適な選択肢を提案できるのが特徴です。

特定の金融機関に縛られず、顧客本位でアドバイスを行うため、「どの商品が自分に合うのか分からない」「老後資金をどう運用すればいいのか不安」といった悩みにも柔軟に対応できます。

さらに、オンライン相談に対応しているため、自宅から気軽にプロに相談できるのも魅力です。投資初心者から、退職金の運用を検討している方まで、安心して利用できるサービスといえるでしょう。

マネイロのIFAサービスは、次のような方に特におすすめです。

①退職金の運用に悩んでいる方

「減らしたくないけど増やしたい」という不安に、リスクとリターンのバランスを踏まえて提案してくれます。

②NISAやiDeCoを始めたいが迷っている方

制度の違いや自分に合う活用方法を、中立的な視点でアドバイスしてもらえます。

③老後資金を計画的に準備したい方

医療費や介護費用など将来の出費も見据えた運用プランを立てられます。

④金融機関ごとの商品比較が面倒な方

複数の金融機関の商品を取り扱えるため、一度の相談で幅広い選択肢を検討できます。

マネイロなら「一人で調べて迷う時間」を減らし、自分に合った資産運用の形を早く見つけることができます。

マネイロの相談はオンラインで完結でき、気軽に始められるのが特徴です。一般的な流れは次のとおりです。

「相談してみたいけど、難しいのでは?」と感じる方でも、ステップごとにプロが伴走するので安心です。

60歳からの資産形成では、iDeCoとNISAの特性を理解し、ライフプランに合わせて選択することが大切です。

多くの人にとっては、資金の引き出しが自由で、急な出費にも対応しやすいNISAが優先的な選択肢となるでしょう。特に、運用期間が限られ、収入増が見込みにくい60代においては、資産の流動性を確保することが安心につながります。

一方で、iDeCoは掛金の所得控除という強力な税制メリットがありますが、60歳以降は収入が減少し、その恩恵が小さくなる可能性があります。

また、原則としてすぐに引き出せないという制限も考慮しなければなりません。

どちらの制度を選ぶにせよ、「資産を大きく増やす」ことよりも「着実に守る」という視点を持ち、リスクの低い運用を心がけることが賢明です。

判断に迷う場合は、専門家への相談も検討しましょう。

»マネイロはSBI証券と提携しているIFA|無料相談の詳細はこちら

60代の資産運用のコツを知りたいあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:自分に合う投資がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

▶オンライン無料相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

.png?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)