関連記事

2026/04/22

»知るだけで差がつく。3分で将来資金を無料シミュレーション

「IFAに資産運用の相談をしたいけれど、手数料が高そう」「本当に中立な立場でアドバイスをくれるのか不安」といったお悩みはありませんか。

IFAは金融機関から独立した専門家ですが、相談する前におさえておきたいデメリットも存在します。

本記事では、IFAのデメリットを多角的に解説し、メリットとの比較を通じて、どのような人がIFAに向いているのかを明らかにします。

失敗しないIFAの選び方も紹介するので、あなたに合った信頼できるお金のパートナーを見つける手助けとなるでしょう。

IFAに相談するべきか悩んでいるあなたへ

マネイロは働く世代向けのIFAであり、お金の診断・サービスをご提供しています。

▶3分投資診断:将来必要な金額とあなたに必要な投資がわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:IFAに直接相談

IFA(独立系ファイナンシャルアドバイザー)への相談を検討する際、多くの人がメリットに期待する一方で、いくつかの疑問や不安を感じています。

「中立性」と「コスト」に関する点は、デメリットとして気になる理由です。

IFAは特定の金融機関に所属しないため、会社の営業方針やノルマに縛られず、顧客本位のアドバイスが期待できるのが特徴です。銀行や証券会社の担当者とは異なり、独立した立場であることが「中立」といわれる理由です。

しかし、IFAのビジネスモデルを理解すると、中立性が常に保証されるわけではない可能性が見えてきます。

IFAの収入源は、顧客が支払う手数料です。手数料体系には、金融商品の売買ごとに発生する「コミッション型」や、預かり資産の残高に応じて報酬を得る「フィーベース型」などがあります。

コミッション型の場合、IFAは金融商品を販売することで提携先の証券会社などから手数料の一部を受け取ります。

この仕組み上、アドバイザーによっては手数料の高い商品を優先して提案するインセンティブが働く可能性があり、顧客とIFAの間で利益が相反する(利益相反)構造が生まれることも考えられます。

そのため、「本当に顧客にとって最善の提案なのか」という疑問が生じるのです。

IFAを利用する際のもう1つの懸念点が、手数料の高さです。自分で情報を集めてオンラインで取引を完結させるネット証券と比較すると、コストの差は明確になります。

ネット証券は、店舗や対面での営業担当者を置かないことで人件費や家賃などのコストを抑え、その分、売買手数料を低く設定したり、無料にしたりしています。

一方、IFAは専門家による個別のコンサルティングや継続的なサポートを提供するため、対価として手数料が発生します。

具体的には、投資信託の購入時にかかる購入時手数料が、ネット証券では無料(ノーロード)の商品が多いのに対し、IFA経由では数%かかる場合があります。このコスト差が、IFAの利用をためらわせる一因となっています。

ただし、IFAの手数料は、銀行や対面型の証券会社と比較すると同程度か、むしろ安価なケースも少なくありません。

IFAには注意すべきデメリットがある一方で、それを上回る可能性のあるメリットも存在します。デメリットとメリットの両方を天秤にかけ、総合的に判断することが肝となります。

ここでは、IFAならではの代表的な3つのメリットを解説します。

IFAのメリットの1つは、担当者が基本的に転勤や異動をしないことです。

銀行や大手証券会社では、担当者が2〜3年で変わってしまうことが多く、都度、自身の資産状況やライフプラン、投資方針を新しい担当者に一から説明し直す必要があります。

一方、IFAは独立した事業者であるため、一度信頼関係を築いた担当者と長期的に付き合っていくことが可能です。

結婚、出産、子どもの進学、退職といったライフステージの変化に応じて、一貫した視点で資産運用の見直しやアドバイスを受けられます。

人生のパートナーとして、長期にわたり資産形成をサポートしてくれる存在となり得るのは、IFAならではの強みです。

IFAは特定の金融機関に属していないため、複数の証券会社や保険会社と提携しているケースが一般的です。

これにより、1つの金融機関の窓口で相談するよりも、はるかに幅広い選択肢の中から、顧客にとって最適な金融商品を比較・検討して提案することが可能になります。

例えば、A証券の先進国株式ファンドとB証券の米国債券ファンドを組み合わせるなど、各社の強みを活かした柔軟なポートフォリオ構築が期待できます。

特定の金融機関の販売方針や商品ラインアップ・商品ラインナップに縛られることなく、顧客のニーズを最優先した商品選定ができる点は、IFAのメリットです。

IFAとして活動している人の多くは、証券会社や銀行などの金融機関で豊富な実務経験を積んだ、資産運用のプロフェッショナルです。金融商品の知識はもちろん、経済動向や市場分析に関する深い知見を持っています。

独学で資産運用を始めると、情報収集に時間がかかったり、誤った判断をしてしまったりするリスクがあります。

IFAに相談することは、専門的な知識に基づいた客観的なアドバイスを得て、効率的かつ効果的な資産形成を目指す上で一助となる可能性があります。

また、資産運用だけでなく、相続対策や事業承継、保険の見直しなど、お金に関する幅広い悩みに対応できるIFAも少なくありません。

税理士や弁護士といった他の専門家と連携している場合もあり、包括的な資産管理のパートナーとして頼りになる存在です。

IFAに相談するべきか悩んでいるあなたへ

マネイロは働く世代向けのIFAであり、お金の診断・サービスをご提供しています。

▶3分投資診断:将来必要な金額とあなたに必要な投資がわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:IFAに直接相談

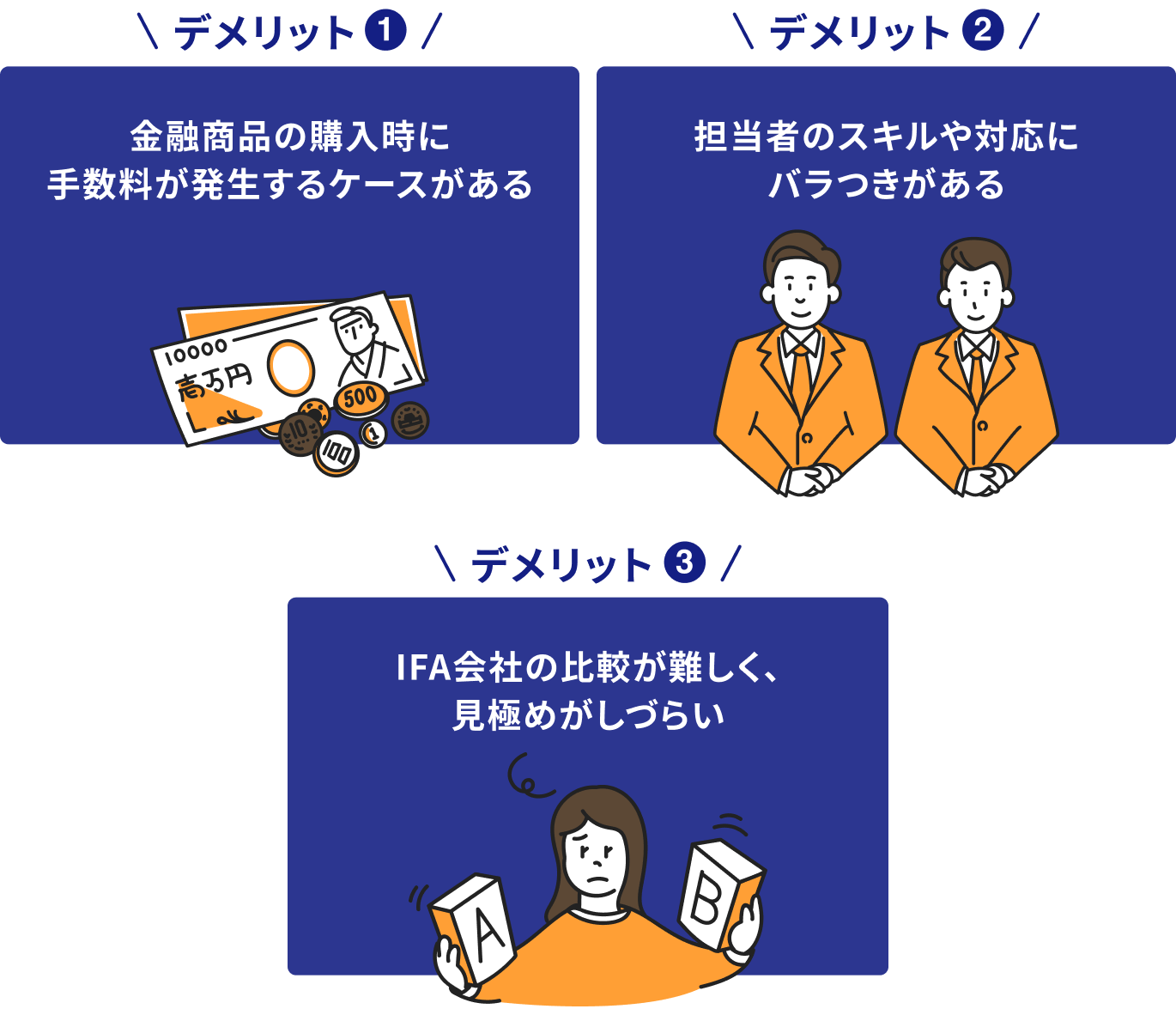

IFAには、資産運用を継続的にサポートしてもらえるメリットがある一方で、事前に理解しておきたい注意点もあります。

相談後に「思っていたサービスと違った」と後悔しないためにも、メリットだけでなくデメリットも確認したうえで、自分に合った相談先かを判断することが大切です。

IFAへの相談自体は無料で受けられるケースが多いものの、提案された金融商品を購入する際に手数料が発生する場合があります。

手数料の種類や金額は商品によって異なるため、どのような費用がかかるのかを事前に確認しておくことが重要です。

また、手数料だけで判断するのではなく、提供されるアドバイスやサポート内容も含めて検討しましょう。

IFAは個人ごとに経験や専門分野が異なるため、担当者によって提案内容や対応品質に差が生じることがあります。

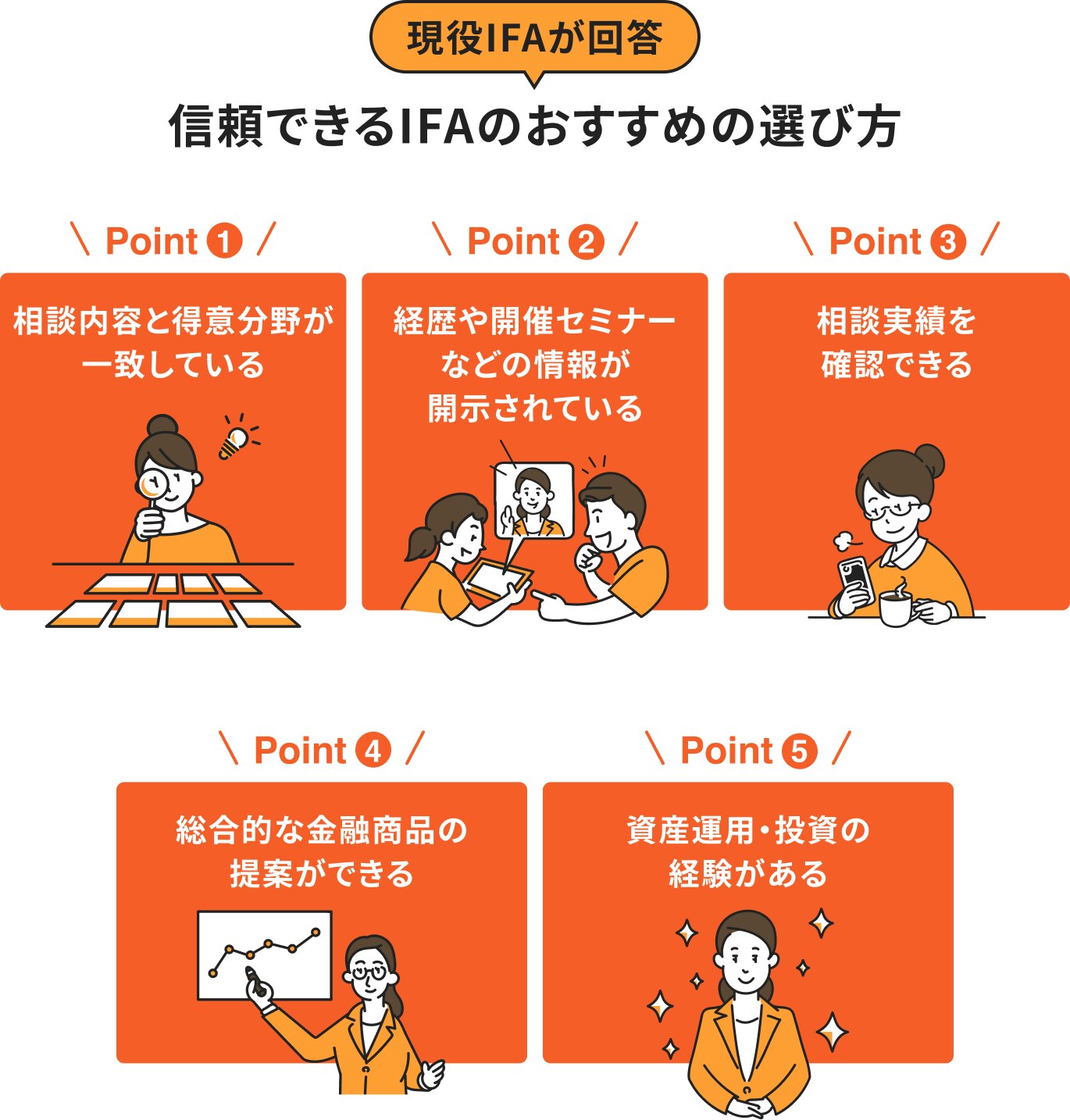

そのため、保有資格や経歴、相談実績などを確認し、自分の相談内容に合った担当者を選ぶことが大切です。

初回相談では、説明のわかりやすさや相性も確認しておくとよいでしょう。

IFA会社は数多く存在し、それぞれ取り扱う金融商品やサポート体制、得意分野が異なります。

一方で、サービス内容の違いがわかりにくく、「どこを選べばよいかわからない」と感じる人も少なくありません。

IFAを選ぶ際は、相談実績やサポート体制、提携証券会社、料金体系などを比較し、自身の目的に合った相談先を選ぶことが重要です。

IFAには多くのメリットがありますが、手数料や担当者による違いなど、事前に理解しておきたいポイントもあります。

こうしたデメリットを把握したうえで上手に活用することで、より納得感のある資産運用につながります。ここでは、IFA相談を有効活用するためのポイントを紹介します。

IFAから金融商品の提案を受けた際は、手数料の有無や金額だけでなく、「なぜその商品を提案したのか」も確認することが大切です。

商品の特徴やリスク、自身の運用目的との適合性について説明を受け、納得したうえで判断しましょう。不明点があれば遠慮せず質問することが重要です。

資産運用は長期にわたるため、担当者との信頼関係も重要なポイントになります。

説明がわかりやすいか、自分の考えや不安に寄り添ってくれるかなど、人としての相性も確認しましょう。また、自身の相談内容に関する知識や実績があるかもあわせてチェックしておきたいポイントです。

IFAは資産運用の専門家ですが、提案内容をすべて鵜呑みにするのではなく、自分でも制度や商品について情報収集することが大切です。

NISAやiDeCoの仕組み、投資信託や債券の特徴などを理解しておくことで、提案内容をより客観的に判断しやすくなります。

IFAのアドバイスと自身の知識を組み合わせながら、納得できる資産運用を進めていきましょう。

IFAには、担当者による提案力の差や手数料への不安など、気になる点もあります。

そのため、IFAを選ぶ際は、提案内容の透明性や担当者の質、サポート体制などを確認することが重要です。

マネイロでは、こうした不安を解消できるよう、相談者が納得して資産運用を進められる環境づくりに取り組んでいます。

資産運用を始める際は、商品の特徴やリスクだけでなく、手数料の仕組みを理解することも重要です。

マネイロでは、金融商品の仕組みや費用について丁寧に説明し、相談者が内容を理解したうえで判断できるようサポートしています。

わからない点があれば何度でも質問できるため、投資初心者でも相談しやすい環境が整っています。

資産運用は長期にわたるため、担当者の知識や提案力だけでなく、相談しやすさも重要なポイントです。

マネイロでは、相談者一人ひとりのライフプランや資産状況を踏まえながら、将来を見据えた提案を行います。

また、運用開始後も継続的なサポートを受けられるため、ライフステージの変化に合わせて相談することができます。

資産運用では、特定の商品だけでなく、複数の選択肢を比較しながら判断することが大切です。

マネイロでは、NISAやiDeCo、投資信託、保険などを含めて総合的な視点から提案を行っています。

また、制度改正や市場環境の変化など、資産運用に関する最新情報も踏まえながらサポートを受けられるため、自分に合った資産形成を進めやすくなります。

IFAへの相談は、すべての人にとって最適な選択肢とは限りません。自身の投資経験や考え方、求めるサポートの内容によって、IFAが適しているかどうかが変わってきます。

ここでは、どのような人がIFAに向いているのか、また逆に向いていないのかを解説します。

以下のような考えやニーズを持つ人は、IFAへの相談を検討する価値があるでしょう。

特定の金融機関の営業方針に縛られない、客観的な視点からの提案を求めている人にとって、IFAは選択肢の1つとなるでしょう。

幅広い商品知識を基に、自分に合ったポートフォリオを構築したいと考える人に向いていると考えられます。

担当者の転勤を気にすることなく、ライフプランの変化に合わせて継続的に相談できるパートナーを求めている人にとって、IFAは心強い存在です。

資産運用だけでなく、保険や相続など、お金に関する悩みをトータルで相談したい人にもおすすめです。

何から始めればよいかわからない投資初心者や、仕事や家事で忙しく、自分で情報収集や商品選定をする時間がない人にとって、専門家であるIFAのサポートは助けとなります。

一方で、以下のようなタイプの人は、IFAを利用するメリットをあまり感じられないかもしれません。

IFAを利用すると、ネット証券で自分で取引する場合に比べて手数料が割高になる傾向があります。

コストを最優先に考え、少しでも安く資産運用をしたいという人は、IFAよりもネット証券などを活用して自分で運用することも選択肢の1つです。

資産運用に関する知識が豊富で、自分で銘柄分析や市場調査を行い、自身の判断で投資を進めたいと考えている人にとっては、IFAのアドバイスは不要かもしれません。

むしろ、自分のペースで自由に取引できるネット証券のほうが使いやすいと感じるでしょう。

»あなたに向いている資産形成方法は?簡単な質問に答えてサクッと診断

昨今の資産運用ブームにより、IFA(独立系ファイナンシャルアドバイザー)へ相談をする人が増えている中、「IFAに相談して失敗した...」という人も少なくはありません。

ここでは、実際の相談失敗例を2つご紹介していきます。

IFAは「中立的な立場で顧客本位の提案が受けられる」ことが強みですが、中には「期待していたほどではなかった」と感じる人もいます。

例えば、

など、理由はさまざまです。

IFAは個人の経験や提案力に差があるため、事前に以下の3点を確認することが重要です。

納得できる情報をもとに、自分に合ったIFAを選びましょう。

金融商品には、購入時や保有中、売却時に手数料が発生するケースがほとんどです。

日本の法律では、金融機関には手数料やリスクの説明義務がありますが、実際には説明が不十分だったり、専門用語が多く理解しにくかったりするケースもあります。特に投資初心者の場合、「よくわからないまま契約してしまった」と後悔するケースも少なくありません。

資産運用にはリスクがつきものです。だからこそ、手数料や商品の仕組みを「自分が納得できるまで説明してくれるかどうか」が、信頼できるIFAを見極めるポイントになります。

IFAのおすすめの選び方とチェックポイント

IFAへの相談を検討する上で、多くの人が抱く疑問についてまとめました。デメリットに関するよくある質問に、専門家の視点からお答えします。

A. IFAは特定の金融機関に所属していないため、銀行や証券会社の営業担当者と比べて中立的な立場を保ちやすいといえます。会社の販売方針やノルマに縛られず、顧客の利益を優先した提案が期待できます。

ただし、IFAの報酬体系によっては、完全に中立とはいえないケースもあります。

金融商品の売買手数料が主な収入源である「コミッション型」のIFAの場合、手数料の高い商品を勧めるインセンティブが働く可能性は否定できません。

一方で、預かり資産残高に応じて報酬が決まる「フィーベース型」は、顧客の資産が増えることがIFAの利益にもつながるため、利益相反が起こりにくい構造になっています。

手数料体系を事前に確認し、仕組みを理解することが鍵となります。

A. IFAの手数料は、ネット証券と比較すると割高になる傾向があります。これは、IFAが提供する個別のアドバイスや継続的なサポートに対する対価が含まれているためです。

具体的な手数料はIFAや商品によって異なりますが、目安として以下のような水準が挙げられます。

一方で、銀行や対面型の証券会社と比較した場合は、IFAの手数料は同程度か、むしろ安価なこともあります。

手数料の金額だけでなく、対価としてどのようなサービスが受けられるのか、総合的に判断することが大切です。

A. IFAに限らず、金融商品で運用する際は損する可能性はあります。

まず、IFAが提案するのは元本が保証されていない金融商品が中心であるため、市場の変動によっては投資した資産の価値が下落し、元本割れを起こすリスクがあります。これはIFAに限らず、投資全般にいえることです。

また、運用そのもののリスクに加えて、IFA選びに失敗した場合にも「損」につながることがあります。

例えば、自分の投資方針と合わないアドバイザーを選んでしまったり、手数料が高いだけで質の低いサービスしか受けられなかったりした場合です。

損失リスクを避けるためには、IFAにすべてを任せきりにするのではなく、自分自身でも投資の基本を学び、提案内容を吟味する姿勢が欠かせません。また、複数のIFAに相談して比較検討することで、自分に合った信頼できるパートナーを見つけやすくなります。

IFA(独立系ファイナンシャルアドバイザー)は、中立的な立場から長期的な資産形成をサポートしてくれる心強いパートナーとなり得ます。

しかし、一方で「手数料が割高になる可能性」「担当者の質にばらつきがある」「必ずしも中立とは限らない」といったデメリットも存在します。

IFAへの相談で後悔しないためには、これらのデメリットを十分に理解した上で、メリットと比較検討することが不可欠です。

手数料体系の透明性や担当者の実績・経歴を確認し、複数のIFAと面談して相性を見極めるなど、慎重なパートナー選びが求められます。

最終的な投資判断は自己責任であることを忘れず、IFAを賢く活用することで、より納得感のある資産運用を目指しましょう。

本記事で解説した選び方のポイントを参考に、あなたにとって最適な資産運用の専門家を見つけてください。

IFAのデメリットを理解し、自分に合った相談先を選ぶことが賢い資産運用の第一歩です。

まずは自身の状況を客観的に把握することから始めてみてはいかがでしょうか。

»あなたが今やるべき資産運用がわかる「3分投資診断」

IFAに相談するべきか悩んでいるあなたへ

マネイロは働く世代向けのIFAであり、お金の診断・サービスをご提供しています。

▶3分投資診断:将来必要な金額とあなたに必要な投資がわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:IFAに直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

日本大学国際関係学部卒業後、東洋証券株式会社に入社。国内外株式、債券、投資信託、保険商品の販売を通じ、主に個人顧客向けの資産運用コンサルティング業務に従事。特に中国株・投資信託の提案を得意とし、自身でも幅広く投資を行ってきたため、豊富な金融知識を活かした顧客ニーズに沿う提案が強み。現在は個人向け資産運用のサポート業務を行う。3級ファイナンシャル・プランニング技能士(FP3級)、一種外務員資格(証券外務員一種)を保有