関連記事

»60代の資産運用の正解は?無料診断でチェック

60代を迎え、「このままの貯金で大丈夫?」「一人暮らしで老後が不安…」と感じる人は少なくありません。

特におひとりさまにとっては、万一に備えながら、資産を上手に管理・運用していくことが安心した老後生活への第一歩です。

本記事では、60代おひとりさま向けに、資産運用の基本から、始め方・リスク対策・将来の備えまで、資産運用のプロがわかりやすく解説します。

60代からの資産運用が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:自分に合う投資がわかる

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

老後を安心して過ごすためには、資産運用の視点が欠かせません。

特に「おひとりさま」の場合は、誰かに頼ることが難しい分、自分の資産をどう守り、どう増やすかが将来の安心につながります。

60代で定年退職を迎えると、収入源は主に年金になります。しかし、総務省の家計調査によると、単身世帯の高齢者の平均消費支出は月に約15万円です。

一方、年金受給額の平均は令和3年のデータを見ると、厚生年金で月約14万円、国民年金のみの場合は月約5.6万円となっており、多くの人が月数万円の赤字になる可能性があります。

赤字を補うには、退職金や預貯金の取り崩しが必要になります。長寿化が進む現代においては、資産が底をつく不安もあるでしょう。

こうした背景から、「資産を増やす視点」が必要になります。

(参考:家計調査報告家計収支編2024年(令和6年)平均結果の概要|総務省統計局)

(参考:令和3年度 厚生年金保険・国民年金事業の概況|令和4年12月|厚生労働省年金局)

インフレとは、物価が上がることです。例えば、現在100円で買えるものが、10年後には120円かかるかもしれません。現金をただ預金しておくだけでは、実質的な価値が下がってしまう可能性があります。

また、人生100年時代といわれるように、60代から先の人生はまだ長く続きます。医療費や介護費など、将来的にかかる可能性のある支出にも備えておく必要があります。

インフレや長寿リスクに対応するためにも、資産を「守る」だけでなく、「育てる」視点を持つことが大切です。

配偶者がいない「おひとりさま」の場合、家計の管理や将来の判断をすべて自分で行う必要があります。

病気や介護、住まいのことなど、将来に向けて備えるべきことは多くありますが、どれも「お金」が大きく関係します。

資産運用は、必ずしもリスクの高い投資をすることではありません。少額から始められるものや、リスクを抑えた運用方法もあります。

「自分の人生を自分で守る手段」として、60代からの資産運用を前向きに考えてみましょう。

60代からの資産運用では、若い世代とは違ったリスクや制約を抱えていることを理解しておく必要があります。

資産運用は一般的に20~30年行うことでリスクを抑え、安定したリターンを得られると言われています。しかし、60代になると「長期運用」が難しくなります。

また、定年退職などで収入が減少している人が多く、今後も収入を大きく増やすことは期待しづらいです。

そのため、リスクのある投資に挑戦して損失を出してしまうと、生活資金に大きな影響を与えかねません。

60代おひとりさまの資産運用では、「増やすこと」よりも「守りながら着実に運用すること」を心がけましょう。

安心して老後を過ごすためには、資産運用をただ行うのではなく、自分に合った方法で実践しましょう。

60代おひとりさまに向けて、資産運用の4つのポイントを資産運用のプロが解説します。

資産運用の前に、自分の「毎月の収入と支出」がどうなっているかを見直しましょう。

年金や退職金などの収入に対して、住居費や生活費などの支出などを把握することで、「どのくらいの資金を運用に回せるか」が明確になります。

収支のバランスを正確に知ることは、資産運用を無理なく続けるうえでの土台となります。

「生活費の補填」「医療や介護への備え」「将来への備え」など、資産運用の目的を明確にしましょう。

例えば、毎月の収入の不足を補う目的なら「債券」や「配当付き株式」などの選択肢が考えられます。

一方で、数年先の支出に備えるのであれば、「定期預金」や「個人向け国債」など、元本を守りやすい金融商品を活用するのも有効です。

資産を一つの金融商品に集中させると、相場の変動などによって大きな損失を被るリスクがあります。

例えば、株式だけに偏るのではなく、「債券」「投資信託」「預貯金」など、リスクの異なる商品を組み合わせて持つことで、リスクを和らげることができます。

また、国内外の資産に分散する「地域の分散」も効果的です。

60代のおひとりさまにとって、資産運用は「増やす」と同時に「守る」ことも大切です。

積立投資は少額から始められ、ドル・コスト平均法によって取得単価を平準化できます。一方、一括投資は投資金額が大きい分、短期間で複利効果を期待できるメリットがあります。

積立投資と一括投資を組み合わせることで、リスク分散しながら効率的な運用が可能です。

60代からの資産運用が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:自分に合う投資がわかる

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

60代では「お金を増やす」という視点だけでなく、「守る」「取り崩す」ことも意識した資産運用が適しています。

60代おひとりさまにとって実践しやすく、リスクを抑えながら将来に備えられる代表的な運用方法を解説します。

積立投資を始める際に活用したいのが「NISA(少額投資非課税制度)」です。NISAを利用すれば、資産運用で得た利益に税金がかからず、効率的にお金を増やすことができます。

2024年からは新しいNISA(新NISA)がスタートし、従来よりも柔軟で使いやすくなりました。非課税で投資できる金額が増え、保有期間の制限もなくなったため、自分のライフスタイルに合った運用が可能です。

NISAで購入できるのは、国内外の株式やETF(上場投資信託)、REIT(不動産投資信託)など多彩ですが、投資初心者の場合は、投資信託で積立投資を始めるのがおすすめです。

まとまった資金がある場合、安定性を重視するなら「債券」への一括投資もおすすめです。

債券は、あらかじめ決まった利率(クーポン)で利子を受け取ることができ、満期時には額面金額が返ってくるため、リスクを抑えた運用が可能です。

また、債券は価格が安いタイミングで購入できれば、利回りが高くなる可能性もあります。

為替の影響も考慮しつつ、外貨建て債券を検討する場合は、分散投資やアドバイザーへの相談も視野に入れると安心です。

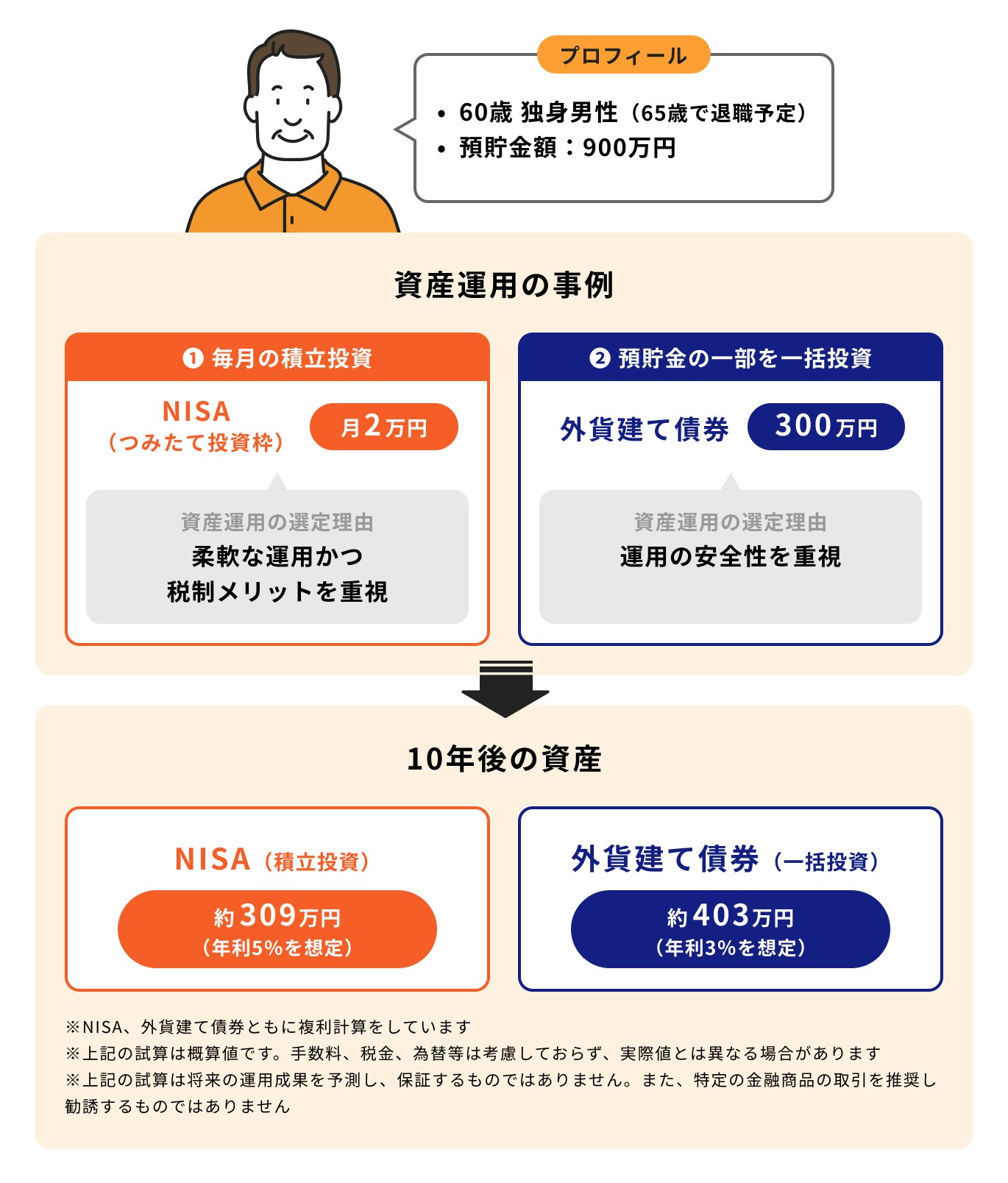

では、60代の独身男性が実際に資産運用をした場合の一例を見てみましょう。

投資信託と外貨建て債券を組み合わせた運用を想定し、以下の条件で10年間のシミュレーションを行います。

投資信託については、2024年から始まった新NISAを活用して積立投資を行います。

想定利回り(年率)5%で運用できた場合、10年後には約309万円に増えることが期待できます。

この利益にはNISAの非課税メリットが適用されるため、節税効果も期待できます。

次に、外貨建て債券に関しては、償還期間10年・年利3%と仮定すると、300万円が約403万円まで増える計算になります(為替変動を除く)。

あくまでシミュレーションは概算値になります。実際には為替変動や市場環境の影響により、資産が増減する可能性があることに注意しましょう。

60代の資産運用では、「資産を減らさない安定運用」が基本です。

預貯金や債券、保険などの安定資産を中心にポートフォリオを組み、全体の大半をこれらに配分することでリスクを抑えられます。

残りは、株式や投資信託などのややリスクのある資産で運用します。また、NISAを活用すれば、運用益が非課税になり効率よく資産を増やすことが可能です。

最適な運用比率は人それぞれです。モデルケースを参考にしながら、自分に合った配分を考えてみましょう。

60代からの資産運用は、これまでの生活や資産状況、そして今後のライフプランによって、選ぶべき手法が大きく変わってきます。

とはいえ、金融商品や制度は複雑で、「自分に合う運用方法がわからない」という声も多くあります。

マネイロはSBI証券と提携した独立系ファイナンシャルアドバイザー(IFA)です。あなたの目的や資金状況に応じて中立的なアドバイスをご提供します。

相談は無料で、資産運用だけでなく家計の見直しや老後の生活設計まで一緒に考えることができます。

60代おひとりさまの老後をできるだけ安心して過ごすために、以下の点も心がけましょう。

資産運用はあくまで手段であり、「安心して暮らす」ための土台を整えることが目的です。

60代であれば、今後の生活費や医療・介護費、住まいのことなど、資金面以外にも考えるべきことは多くあります。

資産運用とあわせて日々の支出や今後の見通しを整理しましょう。「これからの暮らしにいくら必要か」を明確にすることが、より安心感のある老後につながります。

病気や介護、判断力の低下といった万一の事態に備えて、信頼できる相談先を決めておくことも大切です。

家族に頼りづらいおひとりさまにとっては、かかりつけ医や地域包括支援センター、専門家(FP・社労士・行政書士など)とのつながりが、心強い支えになります。

老後の安心はお金だけで得られるものではありません。社会とのつながりを持ち続けることで、精神的な安定や生活の張り合いにもつながります。

地域のサークルやボランティア活動などを通じて、人との交流を持つことは、孤独や不安をやわらげるうえでも有効です。

60代のおひとりさまが資産運用を始めるには、不安や迷いがつきものです。しかし、目的に合った方法で、リスクを抑えながら運用すれば、老後の安心につながる力強い味方になります。

まずは現状の収支を把握し、将来の生活を見据えたうえで、自分に合った金融商品や制度を活用しましょう。

「一人で抱え込まないこと」が、これからの人生を前向きに歩むための第一歩です。困った時は、信頼できる専門家に相談することも検討しましょう。

»まずはあなたに合う資産運用を無料診断しませんか?

60代からの資産運用が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:自分に合う投資がわかる

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。