関連記事

2026/04/15

.png?auto=format,compress&fit=max&w=1920)

»あなたは債券に投資するべき?最適な運用を3分で診断

大切な退職金を「減らしたくない」「でも銀行預金より増やしたい」と考えている人の中には「国債」を検討している人も多いのではないでしょうか。

特に2025年6月、1.0%の利率となった個人向け国債10年変動型が注目を集めていますが、「安全」と言われる一方で、知っておくべきデメリットや注意点もあります。

本記事では、退職金運用における個人向け国債のメリット・デメリットから、米国債などその他の国債の魅力とリスク、賢い活用戦略、定期預金との比較まで、投資のプロがわかりやすく解説します。

(参考:知る|個人向け国債|財務省)

退職金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶退職金を“減らさず使う”賢い活用術:PC/スマホで見る無料セミナー

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

退職金の運用先として、近年「個人向け国債」に注目が集まっています。背景には、安定性を重視するニーズの高まりと、金利上昇による利回り改善があります。

退職金運用に国債を選ぶ人が増えているのか、その理由について詳しく見ていきましょう。

退職金を運用する上で、重視されることの一つが「安全性」です。そのため、「元本割れは避けたい」「大きなリスクは取りたくない」と考える人が多くいます。

定期預金も安全性の高い選択肢ですが、低金利が続く現状では、なかなか資金を増やしにくいのが実情です。

このような状況の中、個人向け国債は「国が発行する債券」であるという特性から、極めて安全性が高い金融商品として認識されています。

国が破綻しない限り額面金額(元本)と利子の支払いが保証されるため、退職金の預け先として候補に上げる人が増えているようです。

財務省の「令和5年度国債広告の効果測定に関する調査委託業務」によると、個人向け国債は幅広い年代で購入されています。

特に60代の利用割合が他の年代と比べて最も高くなっています。

この結果から、安心感を重視する高齢層が、個人向け国債を「安全に資産を預けられる運用先」として選んでいることがわかります。

個人向け国債は「安心」というイメージが強いですが、具体的にどのような仕組みで、どのようなメリットがあるのでしょうか。ここでは、その基本を分かりやすく解説します。

個人向け国債には、主に以下の3つの種類があり、それぞれ特徴が異なります。

いずれのタイプも最低金利保証があり、元本1万円から購入できるため、少額からでも始めやすいのが特徴です。

自身の運用期間や金利見通しに合わせて種類を選ぶことができます。

金利が半年ごとに見直されるタイプで、市場金利の動きに合わせて利子が変動します。 金融情勢によって金利が上がる可能性があるため、将来的な金利上昇を見込む場合に有利です。

金利が発行時に固定され、満期まで変わらないタイプです。安定した利回りを求める場合に適しています。

固定5と同様に金利が発行時に固定されるタイプです。満期までの期間が短いため、より短期で固定金利の安心感を得たい場合に選択肢となります。

個人向け国債が「安心」と強く言われるのは、その発行体が「日本国」であるためです。

国が発行する債券であることから、以下のような理由とメリットがあります。

個人向け国債は、日本が額面金額(元本)と利子の支払いを保証しています。 日本政府が破綻するという極めて低いリスクを考慮すれば、高い安全性を持つといえるでしょう。

大切な退職金を運用する際、「元本が減ってしまうのではないか」という心配をほとんどせずに済むのが大きなメリットです。

万が一の金融機関破綻時にも、預金保険のような上限がなく、国が責任を持つ点が安心材料となります。

個人向け国債には、年率0.05%の最低金利が保証されています。市場金利がどんなに低くなっても、これより低い金利になることはない、ということを意味します。

特に変動10年の場合、市場金利が上昇すればそれに応じて利子も増える可能性があります。一方で、金利が大幅に下がったとしても、最低0.05%は保証されるため、安心感が非常に高いといえます。

低金利が続く時代においても、確実に利子を得られる点は大きな強みです。

退職金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶退職金を“減らさず使う”賢い活用術:PC/スマホで見る無料セミナー

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

個人向け国債は安全性の高い金融商品ですが、いくつか注意すべきデメリットもあります。

メリットだけでなく、デメリットもしっかりと理解した上で、退職金の運用方法として適しているかを判断しましょう。

個人向け国債は、購入から1年間は原則として中途換金することができません。 万一突然の出費などで資金が必要になったとしても、発行から1年以内は引き出すことができないため、注意が必要です。

そのため、生活費や当面の必要資金とは別に、しばらく使う予定のないお金を充てるようにしましょう。

発行から1年が経過すれば中途換金は可能になりますが、その際には直前2回分の各利子(税引前:相当額×0.79685)が差し引かれます。長期間保有する前提の商品であるため、短期的に売却すると実質的な利回りが下がることになります。

できる限り満期まで保有することを前提として検討するのが賢明です。

個人向け国債は、その高い安全性と引き換えに、株式投資や投資信託などと比べて得られる利益は一般的に少ないというデメリットがあります。特に低金利が続く場合では、利子収入だけで資産を大きく増やすことは難しいでしょう。

株式のように大きな値上がりは期待できないため、資産を大きく増やしたい人には物足りないかもしれません。

個人向け国債、特に固定金利型の場合は、インフレ(物価上昇)に弱いという側面があります。インフレが進むと、物価が上昇することで、お金の価値が相対的に下がってしまいます。

例えば、年率0.05%の利子を受け取っていても、それ以上に物価が上がれば、実質的な購買力は低下してしまう可能性があるのです。

変動金利型の個人向け国債であれば、市場金利の上昇に応じて利子も変動します。そのため、ある程度のインフレリスクに対応できますが、価格上昇率ほど金利が上がらない場合もあります。

退職後の長期的な生活を考えた際、インフレによる資金の目減りを考慮することも大切です。

退職金の運用を考える際に、個人向け国債と定期預金のどちらが安全か迷う人も多いのではないでしょうか。

個人向け国債と定期預金を4つのポイントで比較してみましょう。

<個人向け国債と定期預金の比較>

個人向け国債は国が額面金額(元本)を保証します。国の破綻という極めて低いリスクを除けば、元本割れの心配はほとんどないといえるでしょう。

定期預金の場合、ペイオフ制度により1000万円までの元本とその利息が保証されます。それ以上の金額は保証の対象外となる可能性があります。

ただし、外貨預金の場合は金額に関係なく、ペイオフ制度は対象外となります。

個人向け国債は金額にかかわらず元本が保証される点で優位性があると言えるでしょう。

個人向け国債の変動金利型では市場金利に応じて半年ごとに利率が見直されます。また、固定金利型、変動金利型ともに最低金利0.05%が保証されています。

一方、定期預金の金利水準は銀行ごとに異なりますが、現在では0.2%〜0.5%程度です。

個人向け国債は1年目以降であれば中途換金が可能です。ただし、直近2回分の利子が差し引かれる点に注意が必要です。

定期預金の場合、満期前でも引き出しは可能ですが、利息は普通預金並みに減額されることがあります。

個人向け国債は日本国の信用力に基づくため、安全性は極めて高いといえるでしょう。

一方、定期預金はペイオフ制度により一定額まで保護されますが、それを超える預金に対しては金融機関の信用力が重要になります。

どちらも極めて安全性の高い金融商品ですが、退職金のような大金を元本割れのリスクを極限まで抑えて運用したいのであれば、個人向け国債は有力な選択肢となるでしょう。

一方で、急な出費にも対応できる流動性を重視するのであれば、定期預金や、定期預金と個人向け国債を組み合わせるなどの工夫も検討しましょう。

退職金の運用では、個人向け国債だけでなく、他の債券も視野に入れることで選択肢が広がります。

個人向け国債以外の主な国債や外国債券について、その特徴と注意点を解説します。

日本国内で購入できる国債には、個人向け国債のほかにも以下のようなものがあります。

これらの国債も日本国が発行するため、信用力は高いですが、市場での価格変動リスクがある点に注意が必要です。

(参考:ご存知ですか?国債 : 財務省)

外国債券は、外国の政府や企業が発行する債券です。日本国債に比べて、一般的に金利が高い傾向にあります。これは、発行体の信用度やその国の経済状況、通貨の安定性などが日本のそれとは異なるためです。

高い金利を享受できる可能性がある一方で、為替変動リスクがある点が大きな特徴です。例えば、円高に振れると、満期時に受け取る外貨を円に換算した際に、元本を下回る可能性もあります。

また、発行国の信用リスク(デフォルトリスク)も考慮する必要があります。リスクは高まりますが、リターンを追求したい場合に検討される選択肢です。

債券を検討する際には「円建て」と「外貨建て」の仕組みも理解しましょう。

円建て債券は日本円で発行・償還される債券です。個人向け国債や、一部の企業が発行する債券がこれに該当し、為替変動リスクがありません。

一方、外貨建て債券は米ドル、ユーロ、豪ドルなど、外国の通貨で発行・償還される債券です。外国債券の多くが該当します。

高い金利を期待できる反面、為替変動リスクを負うことになります。円安になれば為替差益が得られる可能性がありますが、円高になれば為替差損が発生するリスクがあります。

退職金を運用する際、「安全性」を考慮することも大切です。一方、現在の低金利環境では預貯金や個人向け国債だけではなかなか資産を大きく増やすことは難しいのも現実です。

退職金を守りながら増やすためには、

のように、特徴の異なる商品をバランスよく組み合わせましょう。

まとまった退職金の一括投資を検討する場合、まず選択肢として挙げられるのが「債券」です。

特に、元本割れリスクを抑えつつ安定的に利子を得られる個人向け国債や、信用力の高い国内企業が発行する社債などが考えられます。

債券は株式に比べて価格変動が穏やかで、満期まで保有すれば元本が戻ってくる特徴があります。そのため、退職金のような大切な資金の「守り」の部分を担うのに適しています。

「個人向け国債以外の債券も検討したいけれど、どれを選べば良いかわからない」「自分の資産に合った債券の組み合わせを知りたい」と悩みを抱える人は少なくありません。

そのような時は、金融の専門家に相談するのが一番の近道です。

退職金の額やライフプラン、リスク許容度などを丁寧にヒアリングしたうえで、最適な債券の選び方やポートフォリオ構成を提案してくれます。

専門家の視点を取り入れることで、無理なく安心して資産運用を進めることができるでしょう。

退職金の一部を将来に向けて積極的に増やしたいと考えている人には、積立投資として「NISA」の活用がおすすめです。

2024年からのNISAでは非課税投資枠や投資可能期間の制限がなくなり、60歳以降も長期運用が可能となりました。老後の資産形成を目指す上でも、有利な制度といえるでしょう。

NISAを活用すれば、投資信託を毎月コツコツと積み立てながら、価格変動リスクを抑えつつ複利効果を活かすことが可能です。

iDeCoのように60歳まで資金を引き出せない制約もないため、必要な時に換金できる柔軟性も魅力です。

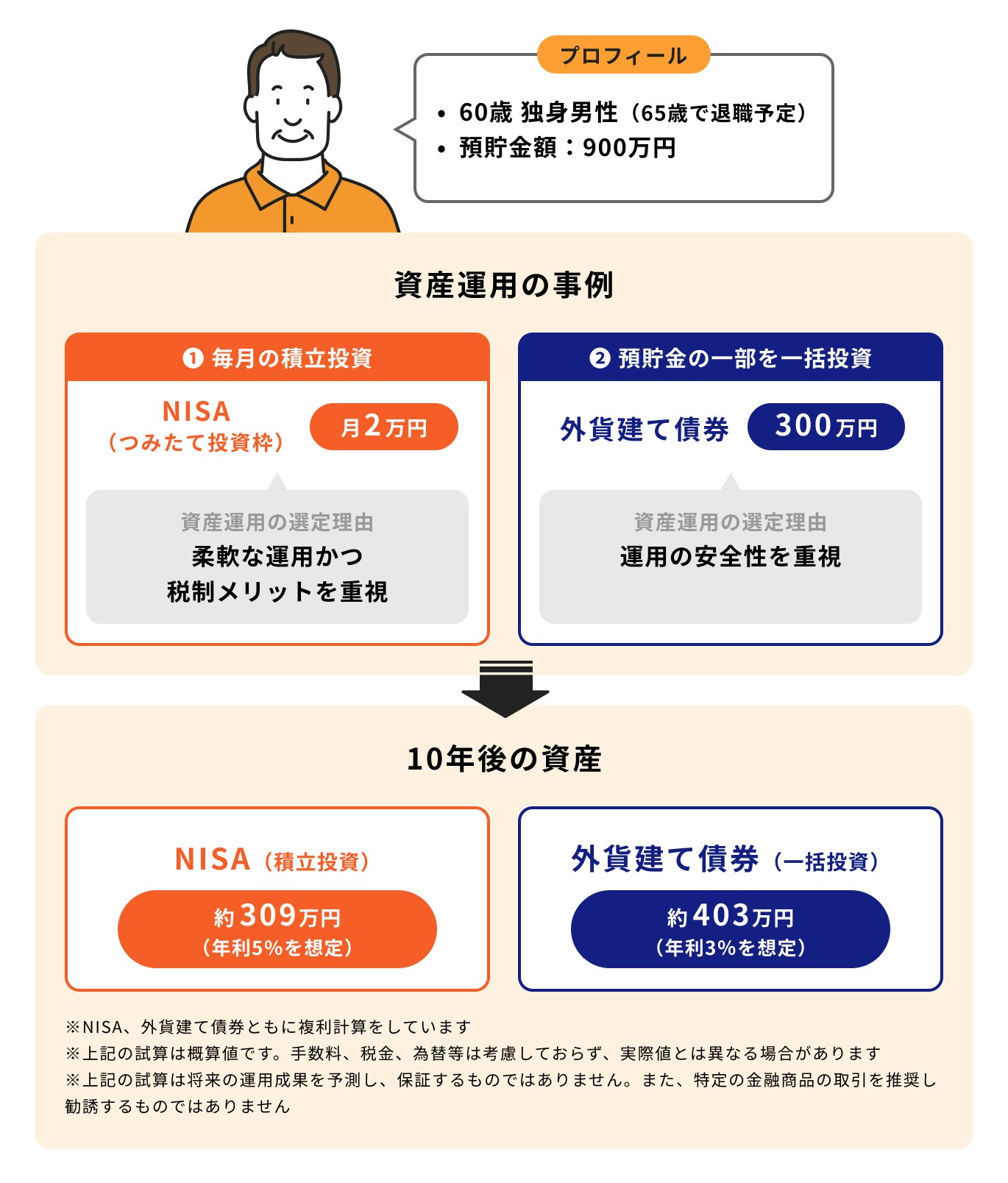

以下は投資信託(NISAを活用)と外貨建て債券の組み合わせの運用事例です。

投資信託を 毎月2万円を積み立て、年率5%で運用できたと仮定すると、10年後には約309万円に増加し、NISAの非課税メリットも享受できます。

また、外貨建て債券に300万円を一括投資し、償還期間10年、年利3%で運用できたと仮定すると、約403万円まで増える計算になります(為替変動は除く)。

安定性の高い債券で基盤を固めつつ、NISAのような非課税制度を活用して積立投資を行うことで、退職金を「守り」ながら「増やす」ことが期待できます。

ただし、為替変動や市場環境によって資産が増減する可能性がある点は理解しておく必要があります。

退職金の運用は、老後の生活設計に直結する大切な判断です。だからこそ、一人で決めるのではなく、専門家に相談することをおすすめします。

金融商品にはそれぞれリスクや特性があり、退職金の額や今後のライフプラン、家計状況なども人によって異なります。こうした個別の事情に合った運用を見つけるには、プロの視点が欠かせません。

専門家に相談すれば、次のようなメリットがあります。

退職金を「守りながら増やす」ために、信頼できる専門家の力を借りて、納得のいく運用を目指しましょう。

個人向け国債は、退職金の運用先として安全性が高く、元本保証や最低金利の仕組みもあり、安定を重視する場合に向いています。

ただし、中途換金の制限やインフレへの弱さといった注意点もあります。

安全性の高い商品を基本にしながら、退職金の一部をNISAなどで運用することで、異なる運用方法を組み合わせ、効率的に資産を育てることができます。

国債だけで退職金を運用すべきかどうかは、“老後の必要額と不足額”で最適解が変わります。金利・インフレ・資産寿命を踏まえると、国債100%が正解になるケースもあれば、分散が必要な場合もあります。

3分投資診断なら、老後必要額の試算と、あなたに最適な安全運用バランスを自動で提案。退職金を減らしたくない人の判断材料として最適です。

»老後資金の不足リスクと最適な運用方法を3分で診断

退職金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶退職金を“減らさず使う”賢い活用術:PC/スマホで見る無料セミナー

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください