関連記事

iDeCoの元本確保型は本当に意味ない?得する人・損する人と賢い活用法を徹底解説

»iDeCoをやるべき?3分でわかる無料診断

iDeCo(個人型確定拠出年金)は老後資金づくりに有効な制度ですが、「元本確保型を選んでも意味がない」とよく言われます。

その理由は、低金利時代において運用益がほとんど得られず、手数料負けになる可能性があるためです。しかし一方で、節税効果やリスクを抑えた運用ができる点では一定の価値もあります。

本記事では、元本確保型が「意味ない」とされる理由と、メリットがあるケースを専門家視点で解説します。年代や目的に応じた使い方のポイントをおさえて、iDeCoを賢く活用しましょう。

この記事を読んでわかること

- iDeCoの元本確保型は「定期預金」「利率保証型の保険」が中心

- iDeCoの元本確保型は「意味ない」と言われる理由は「手数料が利息を上回り損失になる可能性がある」「長期運用による複利効果が得られない」など

- iDeCoの元本確保型が向いている人は「運用期間が短い人」など

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

関連記事

iDeCoによる資産形成と節税金額をシミュレーション!無料ですぐに結果を見られます。

iDeCoでは「元本確保型」と「元本変動型」が選べる

iDeCo(個人型確定拠出年金)では「元本確保型」と「元本変動型」の2つの運用商品から選択できます。

iDeCoは老後資金を準備するための制度ですが、どちらを選ぶかによって「資産の増え方」や「リスクの大きさ」は大きく変わります。

元本確保型商品の種類と仕組み

元本確保型は「定期預金」「利率保証型の保険」が中心です。

・定期預金:満期まで保有すれば元本割れせず、利息がつく

・保険商品:保険料として積み立てる形で、満期や死亡時に元本+利息を受け取れる

・保険商品:保険料として積み立てる形で、満期や死亡時に元本+利息を受け取れる

安全性は高いものの、利息はごくわずかで、ほとんど増えないのが実情です。

元本変動型の種類と仕組み

元本変動型は、市場の価格変動によって価値が変わる商品で、主に投資信託がこれにあたります。

投資信託は、国内外の株式や債券、不動産などに分散投資を行うため、元本割れのリスクはありますが、元本確保型よりも高いリターンを目指すことができます。

iDeCoの元本確保型は「意味ない」と言われる理由

iDeCoの元本確保型はリスクを抑えた運用として選択されますが、一方で「元本確保型は意味がない」と言われることがあります。

その理由は、iDeCo制度のメリットを十分に活かせない点にあります。

手数料が利息を上回り損失になることがある

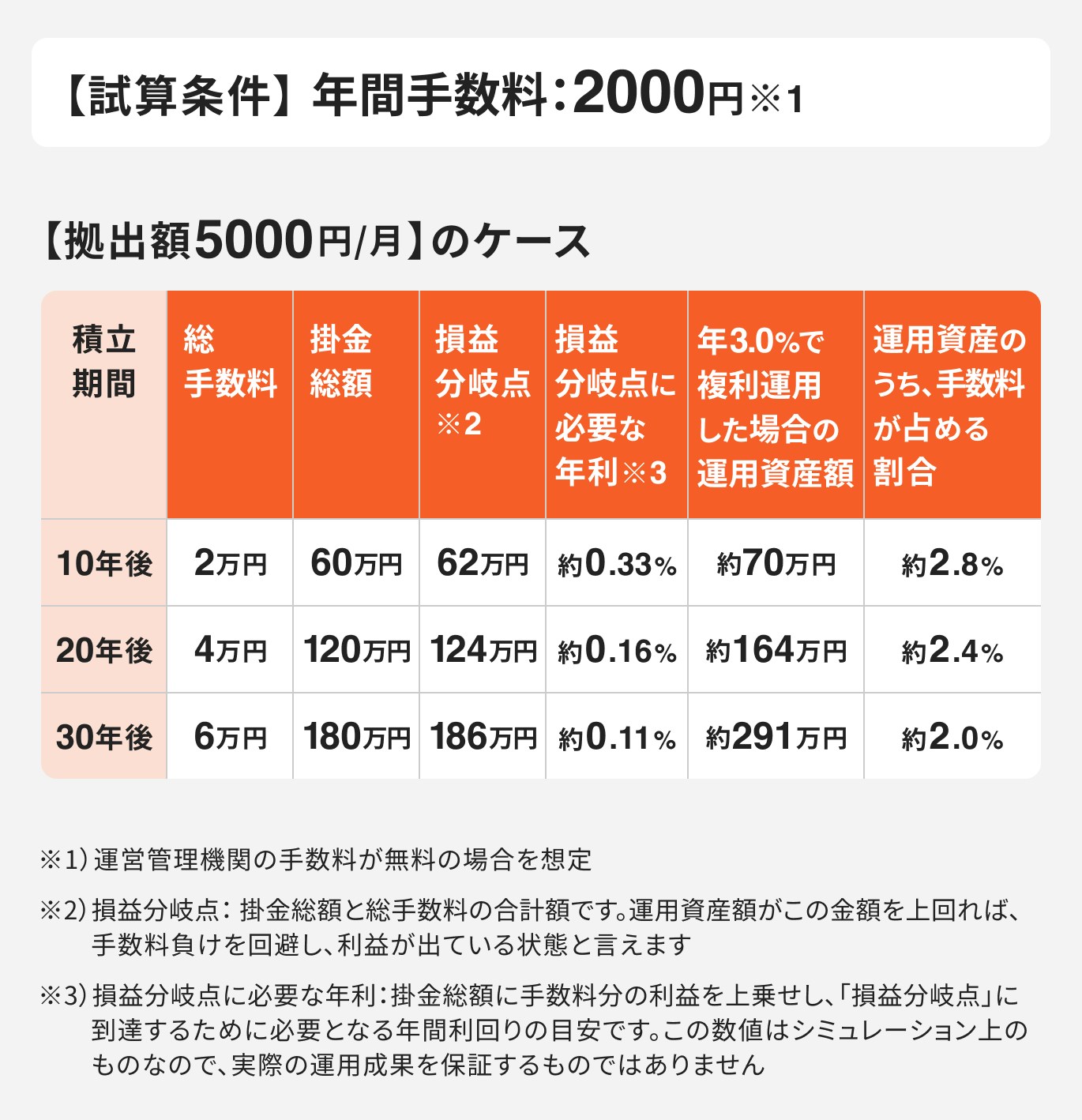

iDeCoでは、運営管理機関や国民年金基金連合会などに支払う手数料が発生します。元本確保型は低金利で利息がわずかしか得られないため、この手数料が利息を上回ると、元本割れ(手数料負け)を起こすことがあります。

例えば、iDeCoで毎月5000円を10年間積み立てると、掛金の総額は60万円になります。この場合、手数料として約2万円(運営管理手数料0円の場合)がかかるため、手数料負けしないためには、資産が62万円以上に増えている必要があります。

60万円を10年で62万円にするには、年率約0.33%以上の運用利回りが求められます。

ただし、運用期間が長くなることで、手数料の負担感も相対的に小さくなると言えるでしょう。

関連記事

2025/11/28

運用益非課税のメリットをあまり活かせない

iDeCoの大きな魅力の一つは、運用で得た利益(運用益)が全額非課税になることです。

しかし、元本確保型はそもそも運用益がほとんど出ないため、この非課税メリットを活かしきることができません。

長期運用による複利効果が得られない

複利効果とは、運用で得た利息や利益を元本に加えて再投資することで、利息がさらに利息を生み、雪だるま式に資産が増えていく仕組みのことです。

低金利の元本確保型では、この複利効果がほとんど期待できません。

シミュレーションで検証

以下の条件で、元本確保型(年利0.01%)と元本変動型(年利3%)の運用成果を比較してみましょう。

・毎月の掛金:1万円

・運用期間:30年間

運用商品

元本確保型

元本確保型

元本変動型

元本変動型

年利

元本確保型

0.01%

元本変動型

3.00%

運用総額

元本確保型

360万円

元本変動型

360万円

最終資産額(元本と運用益)

元本確保型

約361万円(運用益:約1万円)

元本変動型

約583万円(運用益:約223万円)

(参考:つみたてシミュレーター|金融庁)

このシミュレーションからわかるように、元本確保型では30年経ってもほとんど資産が増えませんが、元本変動型では大幅に資産が増える可能性があります。

これが、iDeCoの長期運用において元本確保型が「意味ない」と言われる理由のひとつです。

インフレリスクに備えられない

インフレ(物価上昇)が起こると、お金の価値は相対的に下がります。

例えば、現在100円で買えるものが、インフレが進んで200円になったとします。元本確保型は額面金額は変わりませんが、将来的に買えるものが少なくなり、実質的な価値が目減りしてしまうリスクがあります。

iDeCoの元本確保型が向いている人

デメリットが多いように見えますが、元本確保型が適している人もいます。

退職までの期間が短く安全性を優先したい人

50代後半になり、退職が間近に迫っている人は、リスクを負って資産を減らしてしまうことを避けたいと考えるでしょう。

このような場合、それまでに増やした資産を元本確保型に預け替えることで、安全に老後資金を確定させることができます。

投資リスクを絶対避けたい人

投資に強い抵抗があり、元本が減ることを絶対に避けたいと考える人にとっては、元本確保型が唯一の選択肢となります。

iDeCoで本当に老後資金は足りる?悩んだ時の相談先

「iDeCoだけで老後資金は足りるのか?」「リスクを取るべきか迷っている」といった悩みがある場合は、専門家への相談が有効です。

例えば、マネイロのようなサービスでは、iDeCoやNISAの制度の比較、老後資金のシミュレーションなど、専門のIFA(独立系ファイナンシャル・アドバイザー)から客観的なアドバイスをもらうことができます。

マネイロに相談できる内容

- 投資目的やリスク許容度に合わせた商品提案

- iDeCoとNISAの違いを整理し、どちらを優先すべきかアドバイス

- 「本当にiDeCoが必要か」まで含めた中立的な視点で助言

相談は何回でも可能、費用もかかりません。

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

iDeCoの年代別・目的別のおすすめ戦略

iDeCoの運用は、年齢やライフステージに合わせて見直すことが大切です。

関連記事

関連記事

関連記事

20〜40代:長期でリスクを取れるなら投資信託型中心

まだ退職まで時間があるため、リスクを取って資産を大きく増やすのに適しています。

投資信託を中心に運用し、長期的な複利効果を最大限に活かしましょう。

50代:一部を元本確保型に切り替えリスク調整

リタイアが視野に入る50代は、資産を確定させ、リスクを減らす時期です。

例えば、運用資産の半分を元本確保型に切り替えるなど、少しずつ安全な運用にシフトすることで、老後資金を大きく減らしてしまうリスクを回避します。

50代後半〜退職直前:元本確保型で安全に守る

退職まで残り数年になったら、資産のほとんどを元本確保型に切り替えることを検討しましょう。

これにより、市場の急落に巻き込まれることなく、老後の生活資金を安全に確保できます。

知っておきたい元本変動型の投資信託の選び方

元本変動型を選ぶ際には、以下のポイントを参考にしましょう。

①投資対象の過去の運用実績

過去の運用実績は、そのファンドがどのような相場環境で成果を上げたか、または損失を出したかを確認するうえで参考になります。

もちろん、過去の成績が将来の運用成果を保証するわけではありませんが、長期的に安定した実績を持つファンドは、運用力やリスク管理体制の一つの指標として捉えることができます。

②手数料

投資信託では「信託報酬」と呼ばれる手数料が継続的にかかります。これは運用期間が長くなるほど、最終的な資産形成に大きな影響を及ぼします。

同じような投資方針の商品を比較する際には、信託報酬の水準にも注目し、できるだけコスト効率の良い商品を選びましょう。

③投資対象の特徴やリスクとリターン

投資信託のリスクやリターンは、組み入れられている資産の種類(株式、債券など)や投資先の地域(国内、先進国、新興国など)によって異なります。

自分のリスク許容度や投資目的に応じて、適切な商品を選ぶことが重要です。

関連記事

④純資産残高

ファンドの純資産残高(運用規模)は、そのファンドの信頼性や安定性の目安になります。純資産が多いファンドは、多くの投資家に支持され、運用継続の見通しも比較的高くなります。

一方、純資産が少なすぎるファンドは、繰上償還(運用終了)のリスクがある点にも注意が必要です。

まとめ

iDeCoの元本確保型商品は、「手数料負けする」「インフレに弱い」といった理由から“意味がない”と指摘されることもあります。

しかし、退職が近い人やリスクを取りたくない人にとっては、確実に資産を保全する手段として有効です。

大切なのは、自分の年齢やライフプランに応じて、元本確保型と元本変動型をバランス良く組み合わせることです。

iDeCoを最大限に活用するためにも、目的やリスク許容度に応じた商品選びを心がけましょう。

»iDeCoは自分に合う?3分でわかる無料診断

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください