関連記事

2025/09/12

»iDeCoをやるべき?自分に合う投資がわかる無料診断

「2025年の法改正で今後のiDeCoはどう変わる?」とiDeCoについて気になっている人も多いのではないでしょうか。

老後の資産形成に欠かせない私的年金制度のひとつであるiDeCo(個人型確定拠出年金)ですが、制度がさらに使いやすく、より多くの人が活用できるよう、法改正が進んでいます。

具体的には、掛金の拠出限度額の引き上げや加入可能年齢の拡大、さらには受け取り時の税制変更も予定されています。

本記事では、iDeCoの最新改正内容について、変更点のポイントやメリット・デメリット、改正後を見据えた賢い活用術について、専門家がわかりやすく解説します。

(参考:年金制度改正法が成立しました|厚生労働省)

(参考:社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律の概要)

iDeCoを活用しようか迷っているあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

2025年6月、iDeCoを含む年金制度改正法が成立しました。

老後の資産形成に欠かせない私的年金制度であるiDeCoがさらに使いやすくなり、より多くの人が活用できるような内容になっています。

政府は、国民一人ひとりが自らの将来に備えた資産形成を行うことを後押ししています。

iDeCoの法改正もその一環であり、税制優遇や制度の柔軟性を高めることで、自助努力による老後資金づくりを促進する狙いがあります。

人生100年時代を見据え、働き方やライフスタイルが多様化する中で、年金制度にも柔軟性が求められています。

今回の改正では、フリーランスや定年延長後に働く人々もiDeCoを活用しやすくなるよう制度設計が見直されています。

(引用:社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律の概要)

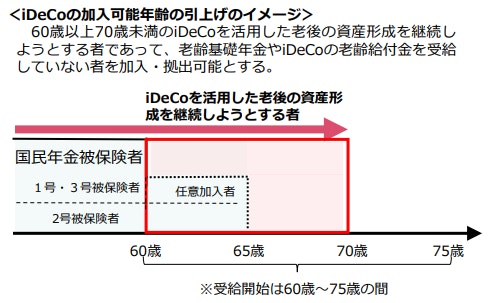

今回の年金制度改正法の成立により、iDeCoの加入可能年齢の上限が引き上げられます。 施行日は公布から3年以内、つまり2028年頃までには適用開始となる見込みです。

これまでのiDeCoは原則65歳未満までしか掛金を拠出できませんでしたが、改正後は70歳未満まで加入できるようになります。

定年後も積立を継続することが可能になり、老後資金形成の選択肢が広がるでしょう。

iDeCoとともに、企業が提供する年金制度である企業型確定拠出年金(企業型DC)の制度も拡充されます。こちらも3年以内に施行される予定です。

現行制度では事業主の拠出に上乗せができるマッチング拠出について、事業主掛金額を超えられない制限がありました。この制限がなくなり、月5.5万円の上限が月6.2万円まで引き上げられます。

特に企業型DCに加入している会社員にとって朗報といえるでしょう。企業型DCの拠出限度額が見直されることで、より多くの金額を企業型DCで積み立てられるようになります。

(引用:社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律の概要)

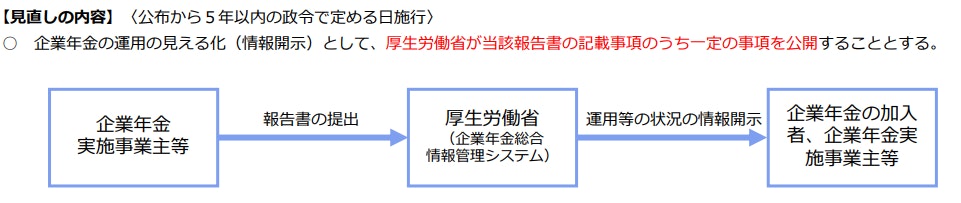

今回の改正では、企業年金の運用状況の「見える化」についても触れられています。これは公布から5年以内(2030年頃まで)に施行される予定です。

企業年金制度では、「見える化」の推進により、従業員が他社と比較・分析できるような情報環境の整備が進められる見通しです。

現在は、加入者本人への情報通知や企業から厚生労働省への報告義務はあるものの、その情報は一般には公開されていません。

今後は情報を公開することで、運営する企業や加入者が公正な比較を行い、加入者の最善の利益を追求した制度運営を行えるようになることが期待されます。

iDeCoを活用しようか迷っているあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

2025年に発表されたiDeCoの改正は、加入を検討している人や既に加入している人にとって、どのようなメリット・デメリットがあるのでしょうか。

それぞれの側面を理解し、今後の資産形成に役立てましょう。

今回の改正により、主にiDeCoの持つ3つの税制優遇(掛金拠出時、運用益、受取時)のメリットがさらに高まります。

掛金上限額が引き上げられることで、より多くの掛金が所得控除の対象となり、所得税や住民税の負担を軽減できる額が増加します。

特に、企業年金のない会社員の掛金上限額が大幅に引き上げられるため、これまで以上に大きな節税メリットを享受できるようになります。

掛金上限額の引き上げと加入期間の延長により、iDeCoで積み立てられる総額が大幅に増加します。これまで以上に手厚い老後資金の準備が期待できるでしょう。

長期間にわたる運用では、市場の変動リスクにさらされる期間も長くなるため、資産配分の見直しやリスク管理がこれまで以上に重要になります。

また、選べるプランが増えることで、利用者が正しく制度を理解できず混乱する可能性もあります。しっかりとした情報収集と比較検討が欠かせません。

2025年6月に成立した年金制度改正法には、上記の他に、今後の税制改正大綱で具体化される予定のiDeCo関連の変更も含まれています。

今後予定されている制度改正により、iDeCoの拠出限度額が段階的に引き上げられる見込みです。

具体的には、自営業者などの第1号被保険者は月額7.5万円、会社員などの第2号被保険者は月額6.2万円まで拠出できるようになります。

これにより、より多くの資金を非課税の枠内で積み立てることができ、老後資金の形成を一層加速させることが可能となります。

特に、余裕資金をしっかりと運用したい人にとっては、大きなメリットとなるでしょう。

iDeCoでは、積み立てた資金を将来受け取る際に「一時金」か「年金」かを選べます。その際の税制上の優遇を最大限に活用するためには、受け取りのタイミングに注意が必要です。

2026年1月1日以降に受け取る退職一時金からは、「退職所得控除」に関する適用期間の計算ルールが「5年ルール」から「10年ルール」へと変更されます。

これまでの「5年ルール」では、iDeCoの一時金と会社の退職金の受け取り時期を5年以上空けることで、それぞれに対して別々に退職所得控除が適用され、税負担を軽減できました。

例えば、

「10年ルール」に変更になった場合、上記の例で退職所得控除を両方に適用するには、iDeCoの一時金を受け取ってから少なくとも10年以上空けて退職金を受け取る必要があります。

受け取り方法や時期を事前にシミュレーションし、最も税負担が少なくなる選択を心がけましょう。

まず大切なのは、なるべく早く加入を始めることです。iDeCoは長期間の積立によって運用益を得る仕組みであり、運用期間が長いほど効率的にお金を増やすことが期待できます。

また、今後の法改正による変更点を把握しておくことも欠かせません。加入年齢の引き上げや拠出限度額の拡充など、自身のライフプランにどう影響するかを確認し、活用のタイミングや方法を見直すことが求められます。

さらに、「iDeCoを始めるべきか迷っている」「NISAや企業年金とどう組み合わせるべきか悩んでいる」といった場合には、専門家に相談することも一つの方法です。

個々の状況に応じたアドバイスを受けることで、より納得感のある資産形成が実現しやすくなります。

2025年に成立した年金制度改正法により、iDeCoは柔軟で使いやすい制度へと進化します。

加入可能年齢の引き上げや拠出限度額の拡大は、特に40〜50代の会社員にとって、老後資金を計画的に準備するうえで大きな支援となるでしょう。

一方で、退職金受け取り時の税制ルール「10年ルール」の導入など、制度を正しく理解しておくべき点もあります。

制度変更に対応しながら、自身のライフプランに合った活用法を見つけることが大切です。

制度の最新動向を把握し、早めに対策を講じることで、将来に向けた安心できる資産形成を実現しましょう。

»iDeCoをやるべき?3分でわかる無料診断はこちら

iDeCoを活用しようか迷っているあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください