関連記事

»年金と貯金で老後は足りる?3分で不足金額がわかる診断はこちら

「iDeCoの資産を受け取る時、税金はどうなる?」「税金で損しない受け取り方は?」と気になっている人も多いのではないでしょうか。

iDeCoは通常の資産運用よりも税制面で優遇されており、資産の受け取り時にかかる税金も抑えられます。

ただし、受け取る方法によって、税金のかかり方は変わってきます。iDeCoの受け取り時の税金について知っておき、できるだけ損しない方法で受け取りましょう。

本記事では、iDeCoの受け取り時の税金について知りたい人のために、受け取り方による控除の違いや損しない受け取り方について、お金の専門家がわかりやすく解説します。

iDeCoを賢く活用したいあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

iDeCoは、老後の公的年金に上乗せする老後資金を準備するための私的年金制度です。

iDeCoに加入後は毎月掛金を積み立て、自分で運用して資産を作ります。積み立てた資産は60歳以降に受け取る仕組みになっています。

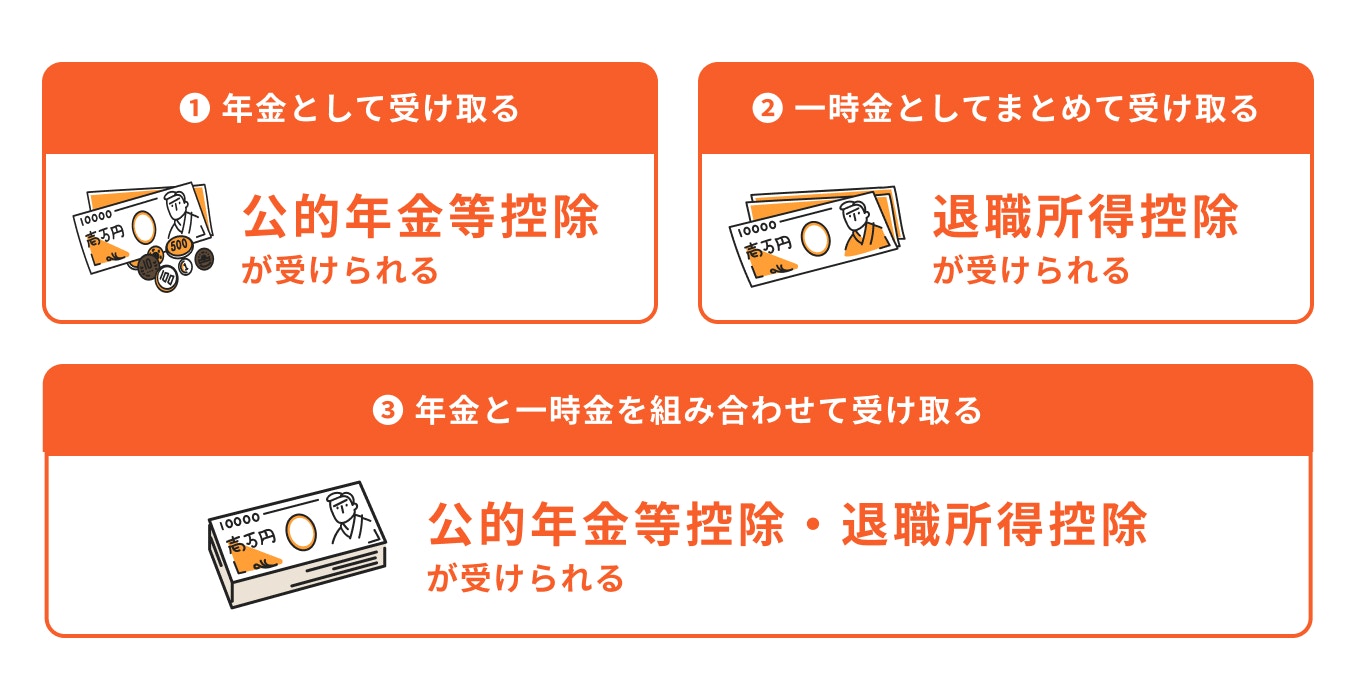

iDeCoで積み立てた資産の受け取り方法には、次の3つがあります。

では、それぞれについて詳しく見ていきましょう。

iDeCoで積み立てた資産は、5年以上20年以下の「有期年金」で受け取ることができます。金融機関によっては、「終身年金」として受け取れるケースもあります。

年金の受け取り開始時期は、60歳から75歳になるまでの間で自由に選べます。

iDeCoを年金形式で受け取る場合、所得の種類は公的年金と同じく「雑所得」となり、公的年金等控除が受けられます。

iDeCoで積み立てた資産は、一時金として一括で受け取ることもできます。一時金として受け取る場合も、受け取り時期は原則60歳から75歳になるまでの間で選べます。

iDeCoを一時金として受け取る場合には、退職金と同様「退職所得」という扱いになり、退職所得控除が受けられます。

iDeCoの資産を受け取る際に、積み立てた資産の一部を一時金として受け取り、残りの資産を年金形式で受け取る方法があります。

一時金と年金の割合は、自由に指定できます。

一時金と年金を併用する場合、一時金として受け取る分は退職所得として退職所得控除の対象、年金として受け取る分は雑所得として公的年金等控除の対象となります。

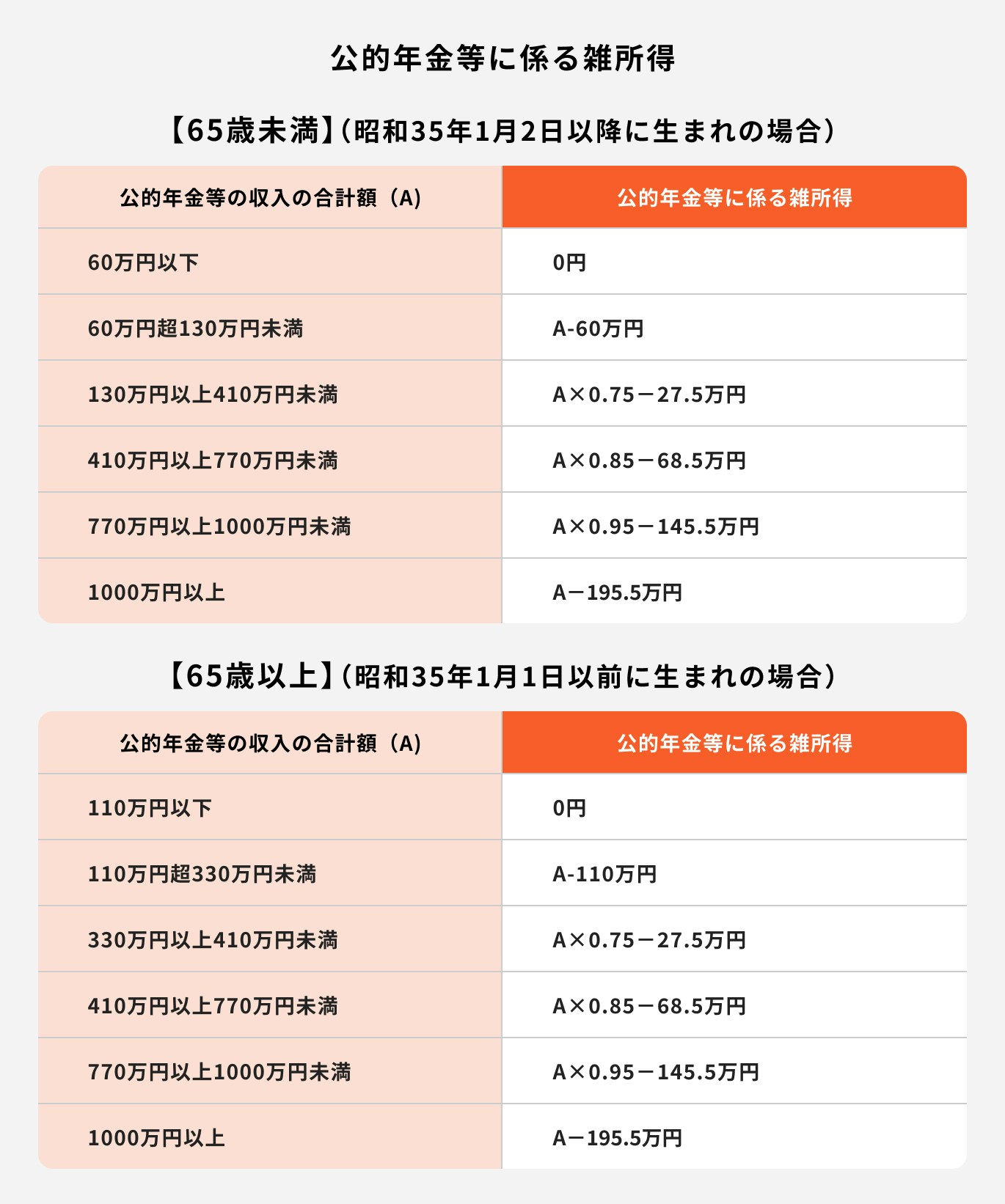

雑所得のうち公的年金等控除の対象となるのは、公的年金やiDeCo、企業年金など(公的年金等)です。

その年(1月1日から12月31日)の公的年金等の収入の合計額から、公的年金等控除を差し引きした金額が「公的年金等に係る雑所得」として課税対象になります。

「公的年金等に係る雑所得」は、次の速算表で算出できます。

例えば、65歳で公的年金とiDeCoを年金形式で受け取っており、両者を合わせた年間の収入金額が250万円の場合、

となり、140万円が雑所得(課税対象)となります。

iDeCoを一時金で受け取る場合には、退職所得として扱われます。

退職所得については、退職所得控除を差し引きした金額の2分の1が課税対象になります。なお、退職所得は他の所得とは分けて税金を計算する分離課税です。

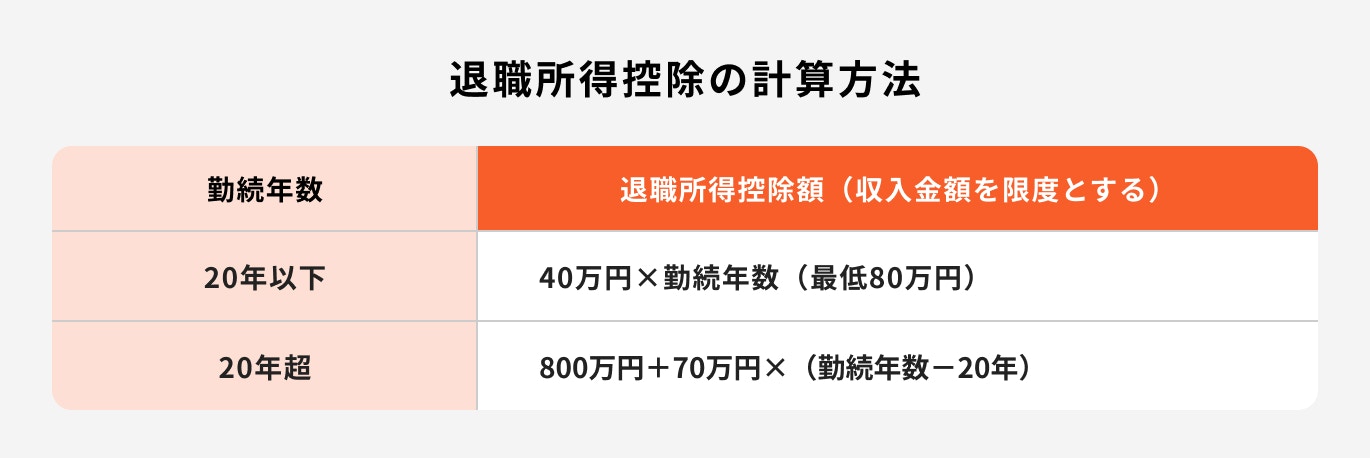

退職所得控除の計算方法は、次の表のとおりです。

iDeCoについては、「勤続年数」は「掛金を拠出した年数」となります。

仮にiDeCoの加入期間を20年、一時金として1000万円を受け取ったとし、他に退職金や企業年金を受け取っていないものとすると、

となり、100万円が退職所得(課税対象)となります。

iDeCoと退職金を同時に受け取った場合には、退職金も退職所得に含められます。勤続年数については、長い方を基準に計算することになります。

30歳から60歳までの30年間iDeCoに加入して2000万円の資産を積み立てたとし、

の税金をシミュレーションしてみましょう。

なお、会社から支払われる退職金等はないものとし、65歳から公的年金として年間150万円を受け取るものとします。

20年の有期年金で受け取るとすると、1年あたりの受取額は100万円です。公的年金等の収入は年間250万円となるため、

となります。

iDeCoを年金で受け取っている20年間は、毎年140万円が雑所得(課税対象)となります。

65歳時点で1000万円を一時金として受け取り、残り1000万円を20年の有期年金で受け取るものとします。

一時金として受け取った資産については退職所得となり、退職所得控除が受けられます。

となり、収入より退職所得控除が上回るため、退職所得への課税はありません。

年金としては年間50万円を受け取ることになり、公的年金と合わせると年間200万円となります。

となり、iDeCoを年金で受け取っている20年間は、毎年90万円が雑所得(課税対象)となります。

iDeCoを賢く活用したいあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶年金の基本と老後資金準備:知りたい年金制度と老後資金の不安を解消

▶退職金を“減らさず使う”賢い活用術:退職金で失敗しないための無料セミナー

▶プロも実践するiDeCoの活用法:iDeCoの運用ポイントがすぐわかる無料セミナー

iDeCoで積み立てた資産を受け取る時には、できるだけ得する方法で受け取りたいと思っている人も多いでしょう。

iDeCoの受け取り方で損しないための3つの注意点を解説します。

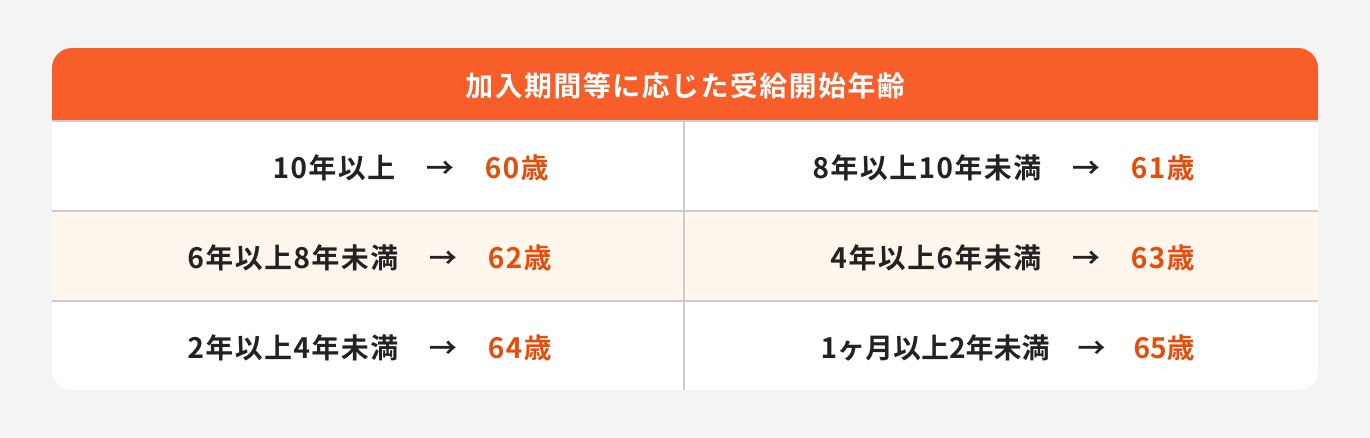

iDeCoで積み立てた資産は、60歳にならないと受け取れません。ただし、60歳で資産を受け取るには、iDeCoの加入期間が10年以上必要です。

60歳時点でiDeCoの加入期間が10年未満の場合、受給開始年齢が引き上げられます。なお、60歳以上で初めてiDeCoに加入した人については、加入から5年経過した日から資産を受け取ることができます。

iDeCoで積み立てた資産も受け取り時には所得となるため、税金がかかります。しかし、iDeCoで受け取る資産は控除が受けられるため、比較的税金が抑えられます。

一方で、控除にも上限があります。控除の上限を超えた金額には通常どおり税金がかかるため、受け取り方によっては税金の負担が大きくなってしまいます。

iDeCoを年金で受け取る場合、雑所得となり、公的年金等控除が受けられます。公的年金等控除が受けられる雑所得には、iDeCoで受け取る資産以外に、公的年金や企業年金も含まれます。

例えば、65歳以上の人の場合、iDeCoと公的年金や企業年金を合わせても年間110万円以下であれば、税金はかかりません。

iDeCoを年金で受け取る場合には、公的年金等の額を確認しておきましょう。

iDeCoを一時金で受け取る場合には退職所得となり、退職所得には退職所得控除があります。ただし、iDeCoで受け取る資産以外に、会社からの退職金も退職所得に含まれます。

iDeCoと退職金を合わせると退職所得が増え、退職所得控除を大幅に超えてしまうこともあるでしょう。

会社からの退職金の額が多い場合、iDeCoについては年金で受け取った方が、税金が抑えられる可能性があります。

退職金とiDeCoの一時金を同時に受け取ると、両方を合算した退職所得に退職所得控除を適用させることになり、節税効果が薄くなってしまいます。

そこで、退職金とiDeCoの一時金の受け取りのタイミングをずらす方法があります。

ただし、複数の退職金(iDeCoなども含む)を受け取る場合、一定期間は退職所得控除が調整される仕組みになっています。

退職金とiDeCoの一時金を別々に受け取る場合、一定期間空けなければ節税メリットがありません。

以下、退職所得控除の適用に関する「5年ルール」と「19年ルール」について説明します。

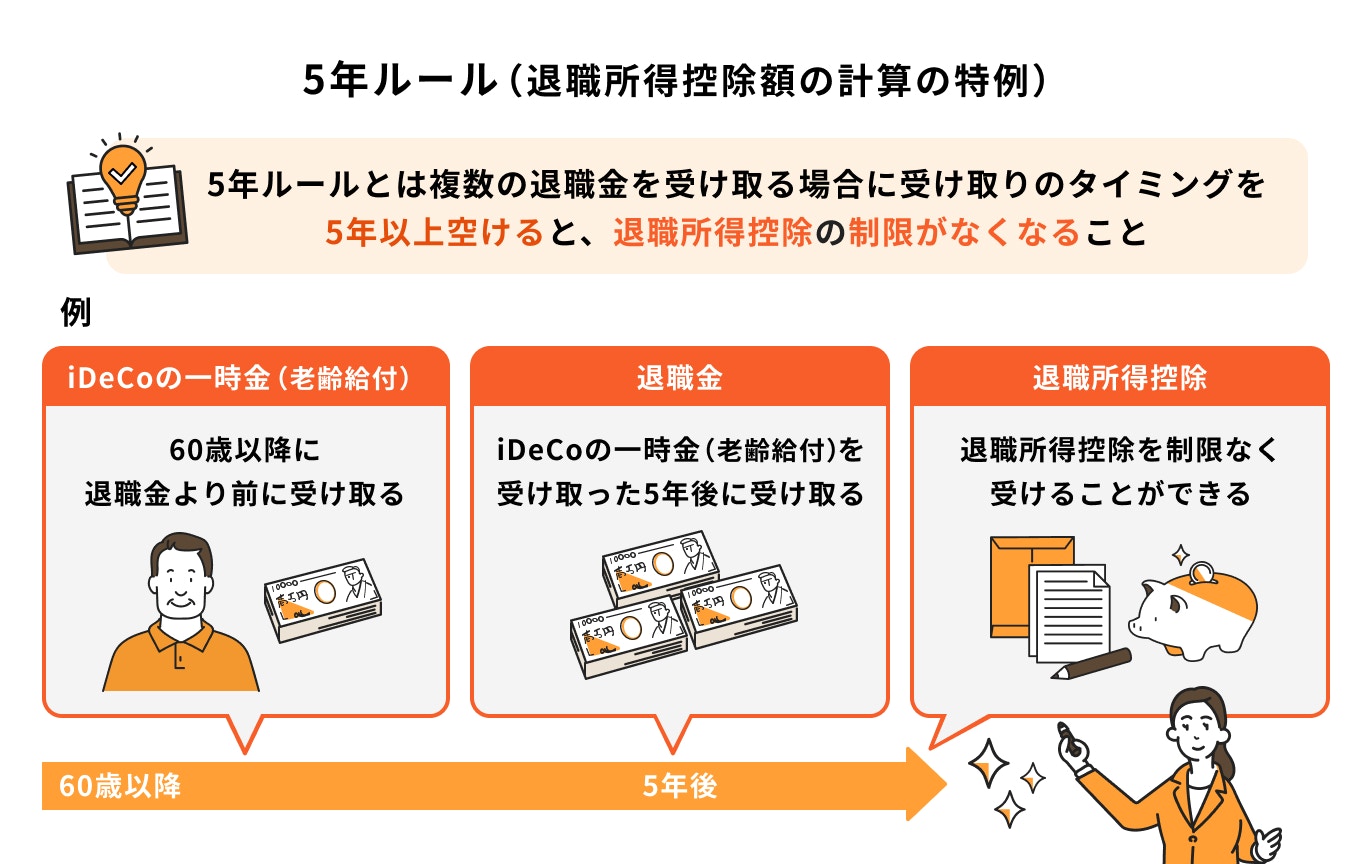

iDeCoの一時金を先に受け取り、退職金を後で受け取る場合には、5年ルールが適用されます。

5年ルールとは、複数の退職金を受け取る場合の原則的なルールです。受け取りのタイミングを5年以上あけると、退職所得控除の制限がなくなります。

iDeCoの一時金を受け取った後、4年以内に退職金を受け取った場合には、退職所得控除が減額されてしまいます。

iDeCoの一時金を退職金よりも5年以上前に受け取れば、退職所得控除の制限はなくなります。

なお、iDeCoの資産の受け取りは、原則として60歳からです。5年ルールで節税を考えるなら、退職金を65歳以降に受け取る必要があります。

退職金を先に受け取り、iDeCoの一時金(老齢給付)を後に受け取る場合には、例外的に19年ルール(退職所得控除額の計算の特例)が適用されます。

退職金を受け取った後、19年以内にiDeCoの一時金を受け取れば、退職所得控除の調整が行われます。20年後にiDeCoの一時金を受け取れば、退職所得控除の制限はなくなります。

iDeCoの資産は、75歳までに受け取る必要があります。例えば、55歳で早期退職して退職金を受け取り、75歳でiDeCoの一時金を受け取るなら、19年ルールでも節税ができます。

iDeCoを年金で受け取るか一時金で受け取るかで、税金のかかり方が変わってきます。iDeCoで税金を抑えるには、どんな受け取り方をすれば良いのか詳しく見ていきましょう。

年金受け取りがおすすめの人は、会社の退職金が多い人や、iDeCoで積み立てた資産の額が多い人です。

iDeCoの資産を一時金で受け取る場合、退職金と同様に退職所得となり、退職所得控除が適用されます。退職所得が多く、退職所得控除を大幅に超えてしまう場合、税金も多めになってしまいます。

年金受け取りすれば雑所得となり、毎年公的年金等控除が受けられます。一時金で受け取るより税金が抑えられる可能性が高くなります。

一時金での受け取りがおすすめの人は、iDeCoの資産以外にまとまったお金を受け取る機会がない人です。

退職金がない会社員や退職金が少ない会社員、自営業者、専業主婦などが該当します。

一時金で受け取っても、退職所得控除の範囲内であれば課税されません。

もし退職所得控除を上回るようなら、退職所得控除の範囲内の一時金を受け取って、残りを年金受け取りすれば税金を抑えられます。

iDeCoの資産の最適な受け取り方法は、人によって異なります。受け取る前に、自分の場合はどういう受け取り方が得なのかを具体的にシミュレーションしておきましょう。

iDeCoの資産の受け取り方法を考えるにあたって、公的年金の額や退職金の額も把握しておく必要があります。

制度の仕組みや税金についても知識をもっておき、家族とも相談しながら受け取り方を考えましょう。

iDeCoの節税メリットについて改めて整理しておきます。iDeCoの節税メリットは3つあります。

1つは、加入期間中は毎年払った掛金の全額について所得控除が受けられる点です。これにより、加入期間中の毎年の所得税・住民税が安くなります。

2つ目は、運用で得られた利益に課税がない点です。通常の投資では運用益に20.315%の税金がかかりますが、iDeCoで運用すれば非課税です。

3つ目は受け取り時に控除が受けられる点です。年金で受け取る場合には公的年金等控除、一時金で受け取る場合には退職所得控除の対象となります。

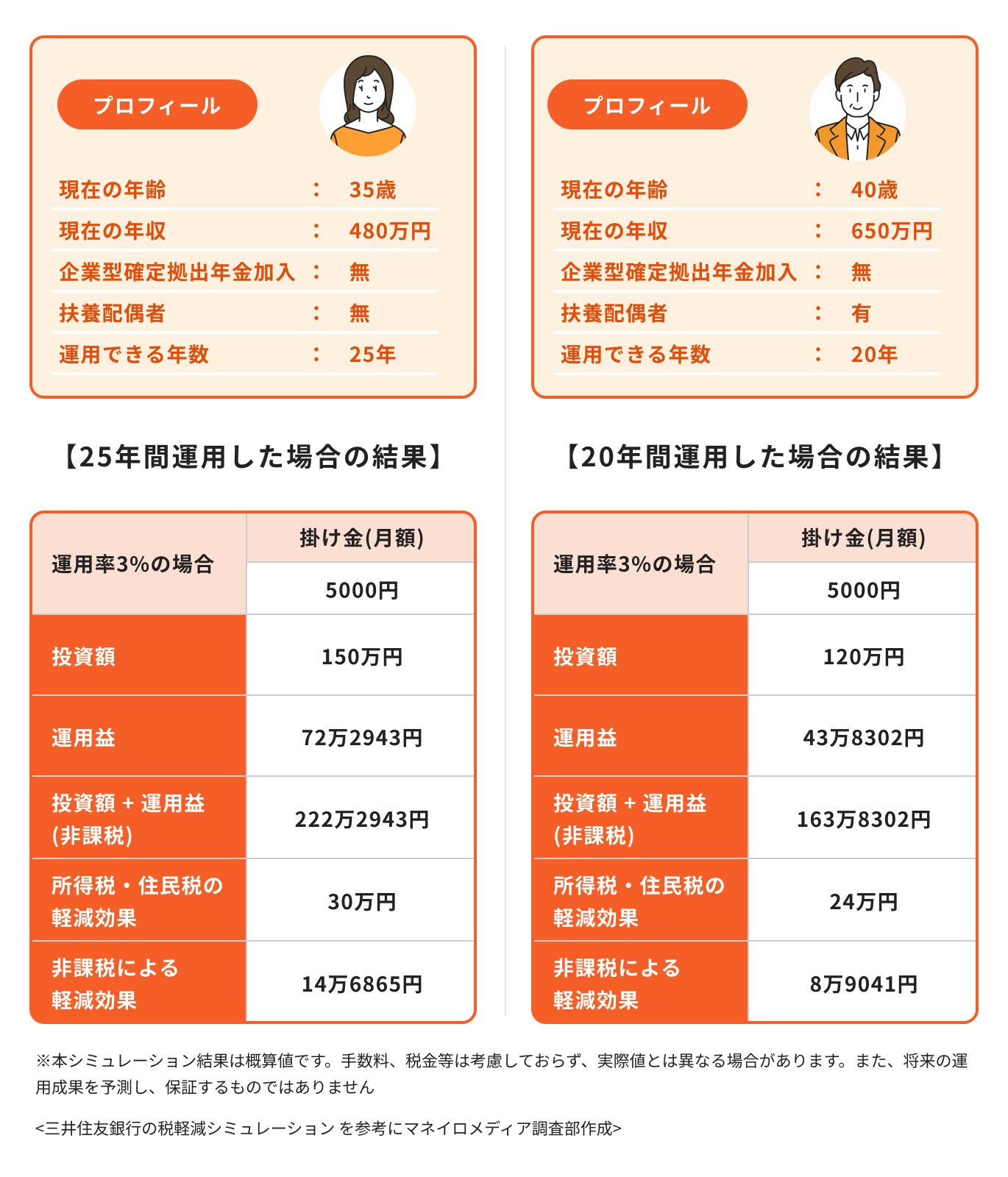

iDeCoでは、毎月の掛金が少額であっても節税効果が得られます。

iDeCoの掛金の下限は月5000円です。上記の図はiDeCoで月5000円を運用した場合(利回り3%)のシミュレーションです。

月5000円でも税金の軽減効果は大きくなっています。iDeCoでは税金の負担がない分、資産を効率的に増やせることがわかります。

iDeCoで積み立てた資産は、60歳以降で「年金」「一時金」「一時金+年金」のいずれかの方法で受け取れます。

iDeCoでは受け取り時にも税制優遇があり、年金なら公的年金等控除、一時金なら退職所得控除の対象となります。

iDeCoの資産を年金で受け取るか一時金で受け取るかで、税金の額も変わってきます。

iDeCoの節税メリットを活かし、貴重な老後資金を減らさないよう、自分にとって最適な受け取り方法を見つけましょう。

(iDeCo制度関連監修:森本 由紀|税金関連監修:中川 美佐子)

»今の貯蓄で将来安心できる?不足金額がすぐにわかる無料診断はこちら

iDeCoを賢く活用したいあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

東京国税局に採用後、東京国税局・金沢国税局管内の税務署に勤務、主に法人税・源泉所得税の調査事務・内部事務に従事。2021年たまらん坂税理士法人に社員税理士として入社。税務訴訟補佐人資格保有。

行政書士ゆらこ事務所(Yurako Office)代表。愛媛県松山市出身。神戸大学法学部卒業。法律事務所事務職員を経て、2012年に独立開業。メイン業務は離婚協議書作成などの協議離婚のサポート。離婚をきっかけに自立したい人や自分らしい生き方を見つけたい人には、カウンセリングのほか、ライフプラン、マネープランも含めた幅広いアドバイスを行っている。法律系・マネー系サイトでの記事の執筆・監修実績も多数。