関連記事

» まとまったお金の最適な運用先は?一括投資診断

「まとまった資金を一度に投資して、後は手間をかけずに資産を増やしたい」と考える人にとって、一括投資とほったらかし運用の組み合わせは魅力的に映るかもしれません。

本記事では、一括投資とほったらかし運用のメリット・デメリットから、新NISAを活用した具体的な始め方、失敗しないための注意点まで専門家が徹底解説します。

自身の資産状況やリスク許容度に合った、最適な投資戦略を見つけるためのヒントが満載です。

自分に必要な資産運用が知りたいあなたへ

目的やリスク許容度に合わせてベストな資産運用を選択しましょう。マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額とあなたに必要な投資がわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶オンライン無料相談:専門家と一緒に考える資産運用

一括投資とほったらかし運用は、まとまった資金を効率的に活用するための投資戦略です。

それぞれの言葉の意味と、一般的な積立投資との違いを正しく理解することが、成功への第一歩となります。

一括投資とは、ある程度まとまった資金で、株式や投資信託などの金融商品に投資する方法のことです。投資金額が大きい場合は、数回に分けて投資することもあります。

投資した資金の全額が運用に回るため、市場が上昇する場面では、積立投資よりも早くリターンを得られる可能性があります。また、複利効果を活かしやすい点もメリットです。

一方で、購入後に市場が下落すると「高値掴み」になりやすい点はデメリットです。まとまった額を投じるため、損失も大きくなりやすいでしょう。

そのため、一括投資は比較的リスクが高い投資方法であり、とくに投資するタイミングが運用成果に影響しやすい手法といえます。

「ほったらかし運用」とは、投資商品を頻繁に売買せず、長期的な視点で資産を保有し続ける投資スタイルを指します。

日々の値動きを細かく確認したり、売買のタイミングを計ったりする必要がないため、投資初心者や多忙な人でも手軽に始められるのが特徴です。

ただし、「ほったらかし」は「完全な放置」を意味するわけではありません。

少なくとも年に1〜2回は運用状況を確認し、資産配分が当初の計画からずれていないかを見直す「リバランス」は行った方がよいでしょう。

運用状況を確認することで、より効果的な資産配分に修正できるほか、自身のライフプランの変化にも対応できます。

一括投資とよく比較されるのが、毎月決まった金額で金融商品を買い続ける「積立投資」です。両者の主な違いは、投資タイミングとリスクの取り方にあります。

一括投資は、まとまった金額を早い段階から運用するため、上昇相場では積立投資よりリターンを得やすくなります。また、長く運用することで、複利効果も期待できるでしょう。

一方、積立投資は一定額を定期的に投資する方法です。購入時期を分散することで、価格が高い時には少なく、安い時には多く買えるため、購入単価を平準化させる効果が期待できます。

一括投資とほったらかし運用の組み合わせには、いくつかのメリットがあります。ここでは、一括投資でほったらかし運用をする主なメリットについて、わかりやすく解説します。

一括投資は、まとまった資金を早い段階で運用に回せるため、長期では複利効果を活かしやすい方法です。

複利とは、運用で得た利益を元本に加えて再投資することで、利益がさらに利益を生む仕組みです。運用期間が長いほど、複利効果は大きくなります。

積立投資は少額から始めて、元本を少しずつ増やしていく方法ですが、一括投資は、まとまった資金で運用を始めます。そのため、上昇相場では効率よくリターンを得られる可能性があります。

いったん投資をスタートすれば、その後は基本的に「ほったらかし」なので、日々の管理に手間がかからない点もメリットのひとつです。

株価や投資信託の基準価額を毎日チェックしたり、売買のタイミングを見計らったりする必要がなく、仕事や家事で忙しい人でも、負担を感じることなく資産運用を続けられるでしょう。

最初にしっかりと投資計画を立て、長期的な成長が見込める資産へ分散投資をすれば、後は市場の成長に応じた運用成果が得られるでしょう。

長期間にわたって成長を続けてきた株式市場などでは、まとまった資金が手元にある場合、理論上は早く市場に投じる一括投資のほうが、積立投資よりも高いリターンを得やすいとされています。

ある金融機関の試算(※)によると、2014年7月末から2024年6月末まで日経平均株価に投資をした場合、一括投資のリターンは積立投資を上回る結果となっています。

ただし、投資直後に相場が下落すると、一括投資では早い段階から損失を抱え、積立投資より運用効率が悪化する可能性もあります。

一方で、一括投資は、まとまった資金を早くから運用に回すため、運用期間が長くなり、複利効果を得やすくなる効果が期待できます。15年や20年といった長期運用では一括投資が有利に働く可能性もあるでしょう。

※(参考:考えてみよう!これからのマネープラン スライド11|三井住友信託銀行)

自分に必要な資産運用が知りたいあなたへ

目的やリスク許容度に合わせてベストな資産運用を選択しましょう。マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額とあなたに必要な投資がわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶オンライン無料相談:専門家と一緒に考える資産運用

多くのメリットがある一方で、一括投資とほったらかし運用の組み合わせには、特有のデメリットやリスクも存在します。

長期的に安定した運用を目指すには、こうした注意点を事前に理解し、必要な対策を講じておくことが大切です。

一括投資における最大のリスクは、投資のタイミングです。市場が高値圏のときに一括投資をすると、直後に相場が急落した場合、含み損を抱えることになります。これを「高値掴み」と呼びます。

積立投資では購入タイミングが分散されるため、価格下落時にも購入を続けることで平均取得単価を下げる効果が期待できます。反対に、一括投資はまとまった資金を一度に投じるため、時間分散の効果は得にくいでしょう。

過去のITバブル崩壊やリーマンショックのような下落局面の直前に投資した場合、元本を回復するまでに10年以上かかったケースもあります。

一括投資は、まとまった資金を一度に投じるため、日々の価格変動の影響を受けやすくなります。市場が下落局面に転じると、資産額が減っていく状況を目の当たりにし、ストレスを感じる可能性があります。

積立投資であれば、下落時も「安く買えるチャンス」と前向きに捉えやすいでしょう。一方、一括投資では、追加で安く買い増す機会が限られるため、含み損が拡大する状況を受け止める必要があります。

こうした心理的な負担に耐えきれず、底値で売却してしまう「狼狽売り」は、投資で避けたい失敗の1つです。

一括投資では長期的な視点を持ち、短期的な値動きに振り回されない冷静さが求められるでしょう。

一括投資では、まとまった資金を長期間にわたって市場に投じることになります。そのため、投資した資金はすぐに現金化することが難しくなり、資金の流動性が低下します。

たとえば、急な出費でお金が必要になったとき、市場が下落している状況なら、わざわざ損をしてまで売却するのは、なかなか決断しにくいものです。

急な資金需要に対応できない事態を避けるためにも、投資に回すお金は、当面使う予定のない「余裕資金」であることが必須条件です。

日々の生活費や、万が一に備えるための「生活防衛資金」とは明確に分けて管理する必要があります。

一括投資とほったらかし運用の組み合わせは、誰にでも適した戦略ではありません。

自身の資金状況や性格、投資目的によって向き不向きがはっきりと分かれます。

一括投資のほったらかし運用は、以下のような条件に当てはまる人に向いています。

一方で、以下のような人は一括投資のほったらかし運用には向いていない可能性があります。

一括投資と積立投資のどちらか一方を選ぶ必要は必ずしもありません。両者を組み合わせる「ハイブリッド戦略」も有効な選択肢です。

例えば、ボーナスや臨時収入など、手元にあるまとまった資金の一部を一括投資し、残りの資金や毎月の収入から積立投資を行う方法などが考えられます。

この方法により、一括投資によるリターンの最大化を狙いつつ、積立投資によるリスク分散効果も得られます。

一括投資のリスクを軽減しながら、効率的に資産を増やせるため、市場の変動に柔軟に対応できる点が特徴です。

一括投資をする時は、投資する商品を吟味して選ぶことが大切です。特に大きな額を投資する時は、慎重に商品選びを行いましょう。

一括投資に向いているのは、将来にわたって成長が見込まれる国や企業の株式や債券、またこのような資産に投資をしている投資信託などです。値動きが安定的している貯蓄型の保険商品も選択肢のひとつになるでしょう。

自分で適切な商品を選ぶのが難しい時は、IFA(独立系ファイナンシャルアドバイザー)やFPに相談することをおすすめします。

アドバイザーに相談して商品選びを行えば、自分の意向に適した商品が選べるだけでなく、運用中もアドバイスを受けることができます。

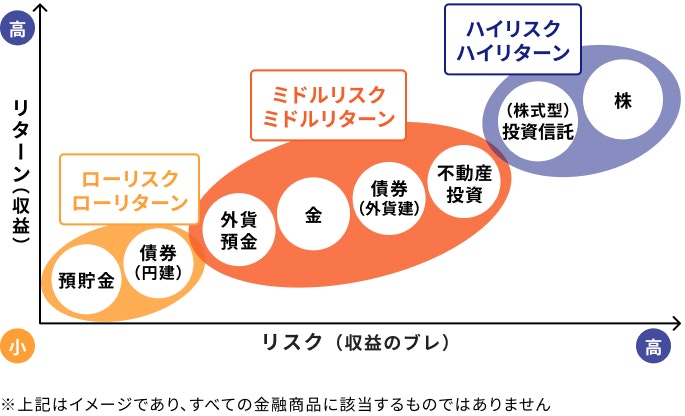

一括投資が可能な金融商品は多数あり、商品ごとにリスクと期待できるリターンは異なります。

投資におけるリスクとは、一般的に「収益の振れ幅」のことを指します。リターンが大きい商品ほど、価格変動などのリスクも大きくなる傾向があります。

リスク・リターンの分類は

の3パターンに分けられます。

まずは、自分のリスク許容度に合わせて商品を選びましょう。

参考として、おすすめの金融商品をリスク許容度別に紹介します。

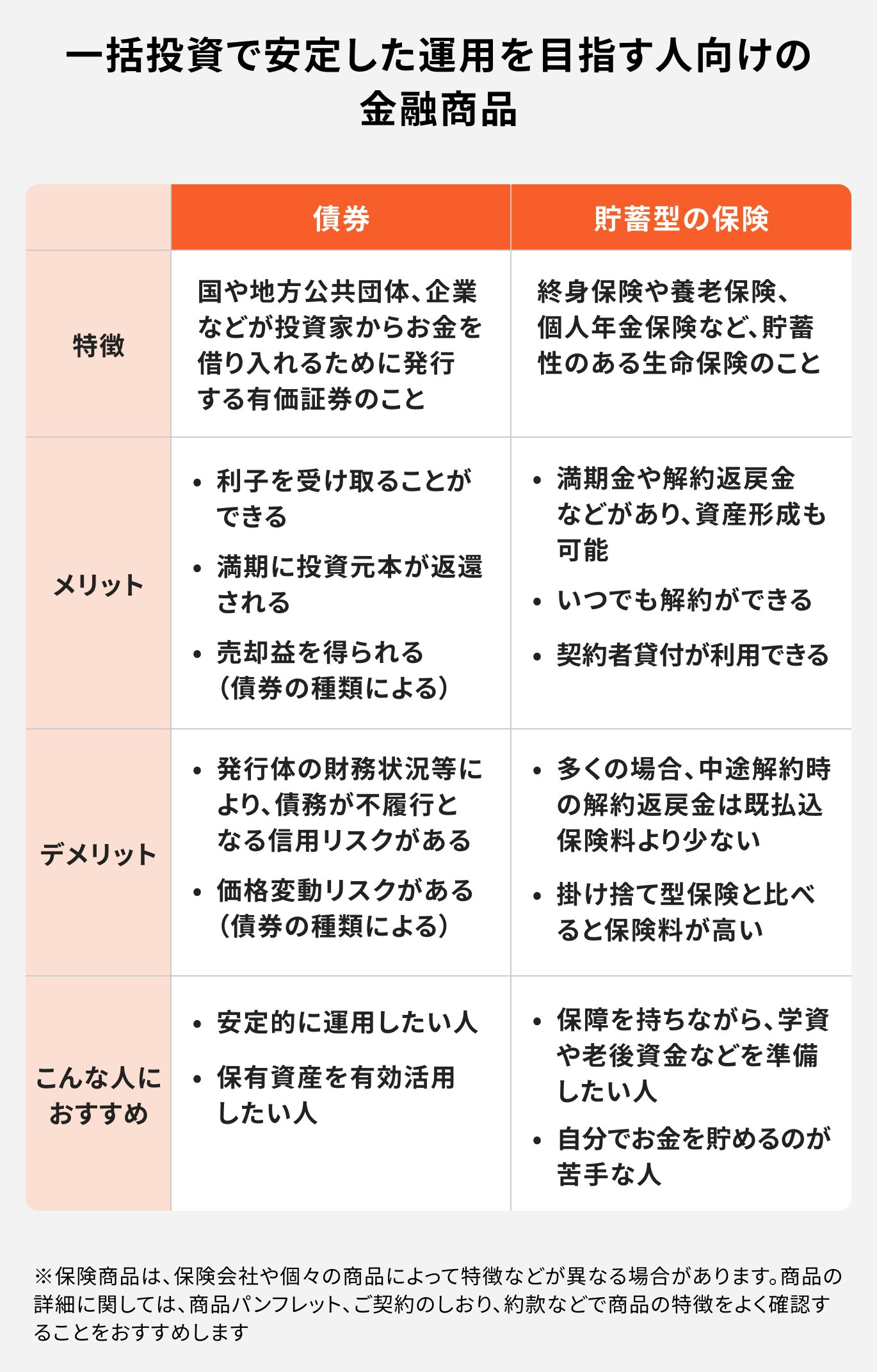

なるべくリスクを抑えて一括投資がしたい人は、以下の金融商品がおすすめです。

債券とは、国や地方公共団体、企業などが必要な資金を調達する時に発行する有価証券のことをいいます。

債券には、国が発行する国債、地方公共団体が発行する地方債、企業が発行する社債などがあります。

投資家は債券を購入すると、満期までの間、発行体から利子を受け取ることができ、満期が到来したら額面も返済されます。

発行体の信用リスクはありますが、将来いくらお金が受け取れるかがはっきりしているので、投資家も安心して投資ができます。

特に個人向け国債や格付けの高い円建て社債などはリスクが低く、安定的に運用しやすい債券です。

貯蓄型の保険とは、万一に備えながら資産形成ができる保険のことです。主に終身保険や養老保険、個人年金保険などがあります。

満期がある保険の場合は満期金、年金保険であれば年金を受け取ることができ、解約時にも解約返戻金が受け取れます。

これらのお金は、あらかじめ受け取れる金額が決まっており、契約前に確認することができます。将来受け取れるお金の額がわかれば、ライフプランに合わせた資産形成がしやすくなります。

年率4%、期間10年の債券を額面1000万円購入した場合で計算してみましょう。

1年間に受け取れる利子は40万円、満期までの10年間で合計400万円の利子が受け取れます(※)。

さらに、満期まで保有すると、10年後の満期時には1000万円のお金が返ってきます。

※税金は考慮していません

「一括投資を始めたいけれど、どの商品を選べばよいかわからない」「本当に今が投資を始めるタイミングなのか不安」といった悩みを抱えている人は、ぜひマネイロの無料オンライン相談をご活用ください。

家計管理や資産運用のプロであるファイナンシャルアドバイザーが、一人ひとりの状況や目標に合わせたマネープランを、中立的な立場からご提案します。

将来のお金の不安を解消するためにも、まずはお気軽にご相談ください。

リスクを取って運用したい人は、株式や投資信託などに一括投資をしてみるのも良いでしょう。

これらの商品はリスクが大きい分、高いリターンが期待できます。短期間の投資で大きな運用益が得られるかもしれません。

ただし、購入する時点で、将来価格が上昇するか下落するかは、誰にもわかりません。

運用中は経済の動きなどをチェックし、下落時にはどのように対処するかなどを決めておくことも大切です。

.jpg?auto=format,compress&fit=max&w=1920&q=75)

投資信託とは、投資家から集めた資金をお金の専門家(ファンドマネージャー)が株式や債券などに投資して運用する金融商品のことです。

投資信託を活用すれば、専門家が選んだ株式や債券、REITなどの金融商品に、少額から分散投資ができるので、自分で投資先を選んだり、運用や管理をしたりするプロセスが省けます。

一方、投資信託は価格変動のあるリスク性商品で、元本保証がありません。現在、個人が購入できる投資信託は6000本弱(※)ありますが、リスクの度合いはそれぞれ異なります。

ファンドの内容をよく理解して、自分の投資目的やリスク許容度に適した投資信託を選びましょう。

※(参考:投資信託の全体像(純資産総額・ファンド本数) 2024年6月分|投資信託協会)

100万円を想定年率3%で一括投資した場合

100万円を想定年率6%で一括投資した場合

上記の表からもわかるとおり、100万円を年率3%で30年間複利運用すると、運用益は約142万円になります。

同じ条件で単利運用した場合、1年あたりの運用益は3万円、30年で90万円になるので、複利運用と比較すると、52万円の差が生じることになります。

さらに、年率6%で30年間複利運用すると、利益は約474万円まで膨らみます。

単利運用だと、1年あたりの運用益は6万円、30年間の運用益は合計で180万円になるので、複利運用の成果は単利運用の約2.6倍になります。

上記の試算は概算値です。運用に関するリスク、手数料、税金、為替等は考慮しておらず、実際値とは異なる場合があります。また、将来の結果を予測し、保証するものではありません。

まとまったお金がある場合、全額を一括投資にするのではなく、できれば積立投資も組み合わせて運用してみましょう。

一括投資と分散投資を組み合わせて、それぞれリスクの異なる金融商品を選べば、リスクを分散しながら効率的な運用が可能になります。

例えば、一括投資ではリスクの低い資産を選び、当面使う予定のないお金を投資します。積立投資には、ややリスクの高い資産を選んでみるのも良いでしょう。長期で積立投資を行えば、複利効果も得やすく、リスクを軽減しやすくなります。

一括投資と分散投資を組み合わせる場合は、保有する銘柄数が自ずと増えていきます。自分で投資する商品が決められない場合は、投資経験が豊富なアドバイザーに相談してみるのもひとつの方法です。

積立投資を行う時は、NISA(少額投資非課税制度)とiDeCo(個人型確定拠出年金)の活用も検討してみましょう。

NISAとiDeCoは、ともに少額から始められ、長期的な資産形成に活用できるように国が整えた税制優遇制度です。

両制度は似ている部分もあるものの、多くの部分で違いがあります。

(参考:iDeCoの加入者、加入ご検討中の皆さまへ|厚生労働省)

(参考:新しいNISA : 金融庁)

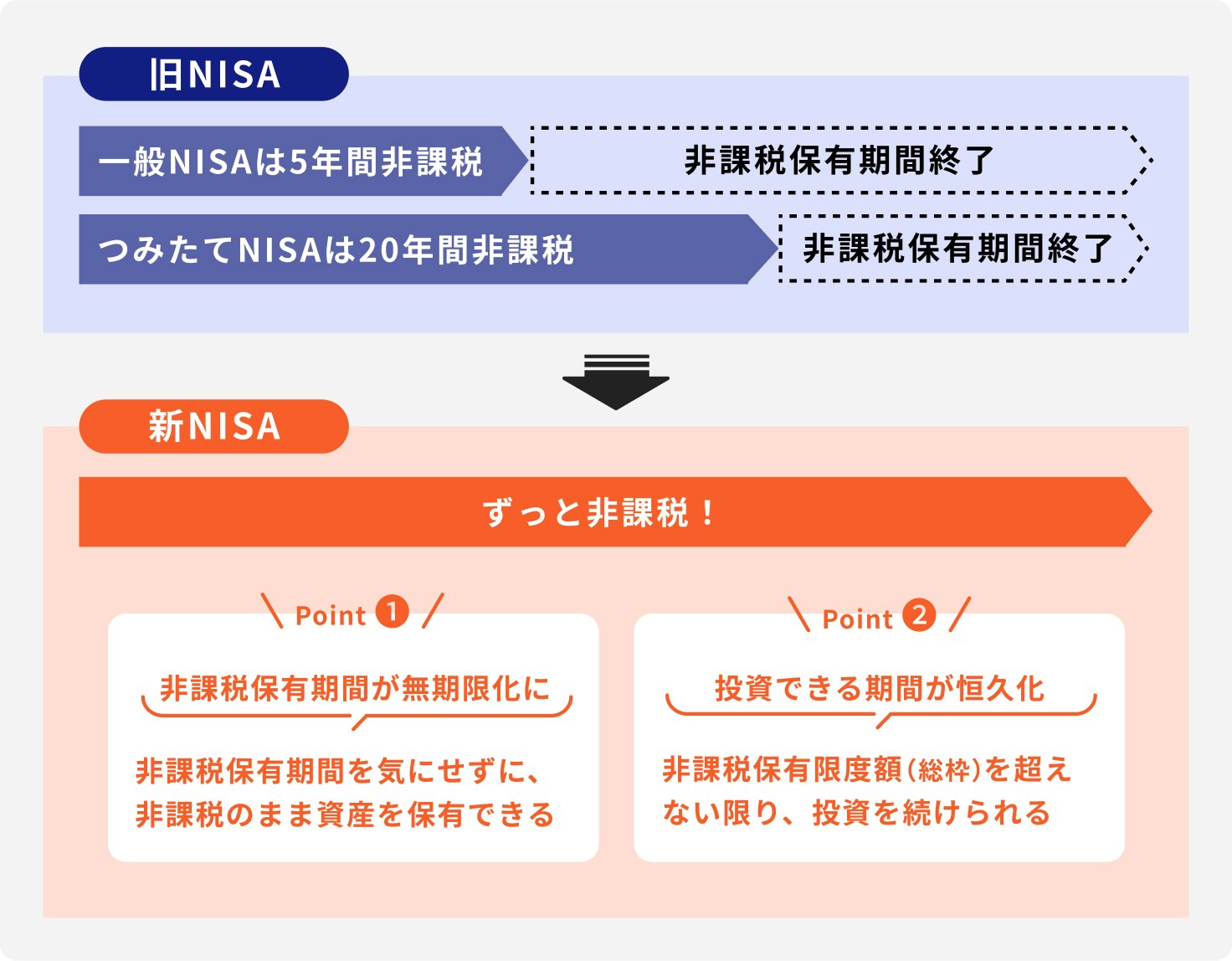

2024年からスタートした新しいNISAは、非課税保有期間が無期限化、投資可能期間が恒久化され、より長期投資に適した制度へ生まれ変わりました。

例えば、旧制度(※2023年まで)のつみたてNISAや一般NISAを引き継いだ「つみたて投資枠」「成長投資枠」は、年間投資枠がそれぞれ120万円、240万円まで拡大し、両枠の併用により、年間360万円、生涯では1800万円までの投資が可能です。

投資期間や非課税期間の制限がなくなり、より多くの人の投資ニーズに沿う制度といえるでしょう。

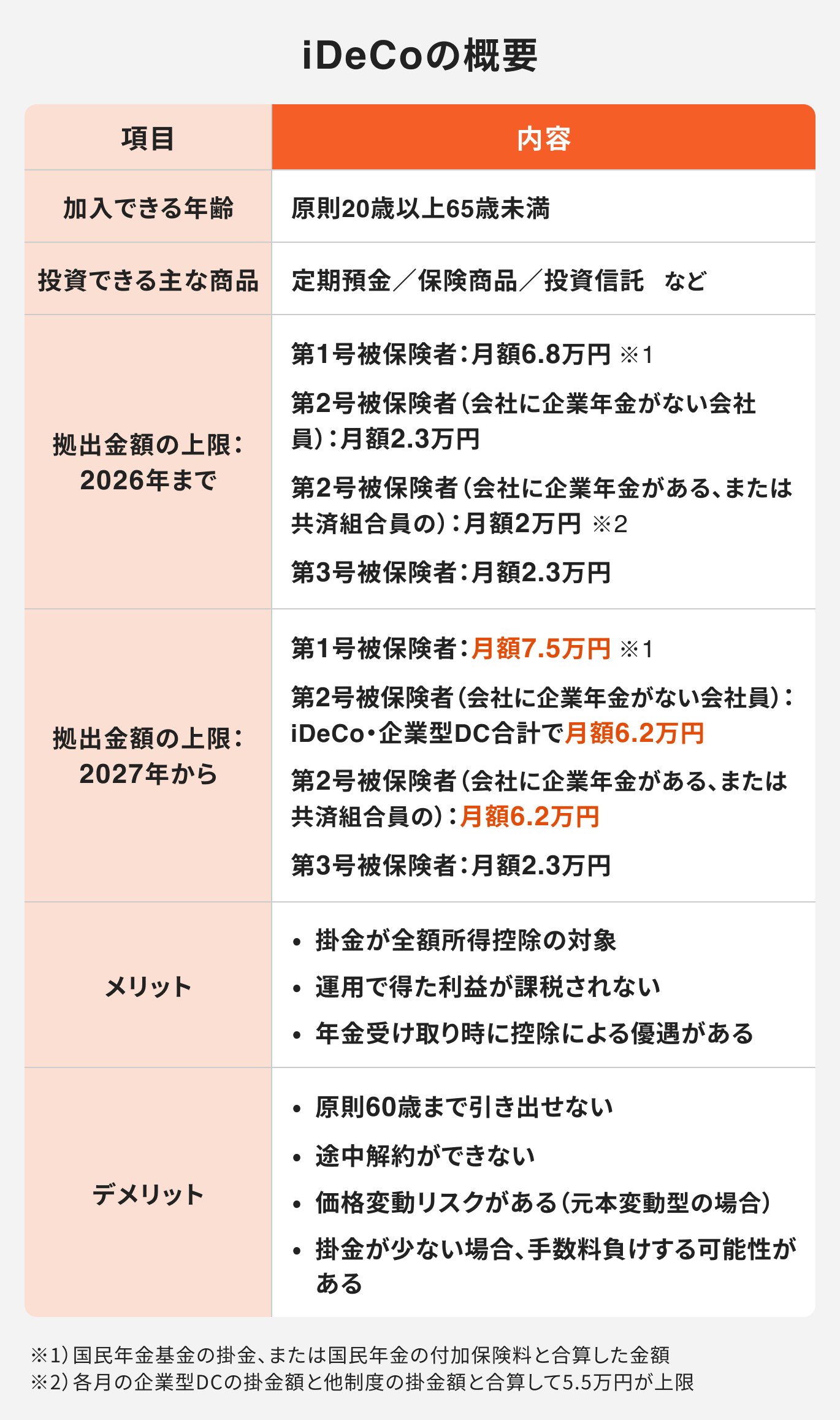

iDeCo(個人型確定拠出年金)は、国民年金や厚生年金とは別に、自分自身で老後資金を準備するために整えられた国の制度です。

iDeCoは手厚い税制優遇があるのが特徴で、積立時の掛金は全額所得控除となり、運用時の利益は非課税になります。また、受取時は退職所得控除、公的年金等控除の対象となります。

どのような商品で運用するかは自分で選択することができ、元本確保型である定期預金や保険、元本変動型の投資信託から選べます。

月々の積立金額は、国民年金の被保険者の種別や企業年金の有無等によって上限が決められています。会社員は2万円程度の掛金しか拠出できませんでしたが、2026年12月から掛金の上限額が引き上げられる見込みです。

節税効果がどのくらいあるかは、金融機関のシミュレーターで計算することができます。参考にしてみても良いかもしれません。

NISAには、積立投資専用の「つみたて投資枠」と、一括投資と積立投資で使える「成長投資枠」があります。この2つの枠は併用が可能です。

それぞれの枠は内容が異なり、投資の自由度が高いのは成長投資枠です。成長投資枠では一括投資、積立投資の両方が可能で、投資できる商品の数も多く、種類も多様です。

一方、つみたて投資枠は積立投資しかできず、成長投資枠と比較すると商品数が限られます。

つみたて投資枠と成長投資枠の特徴を活かして、両枠を上手に併用するようにしましょう。

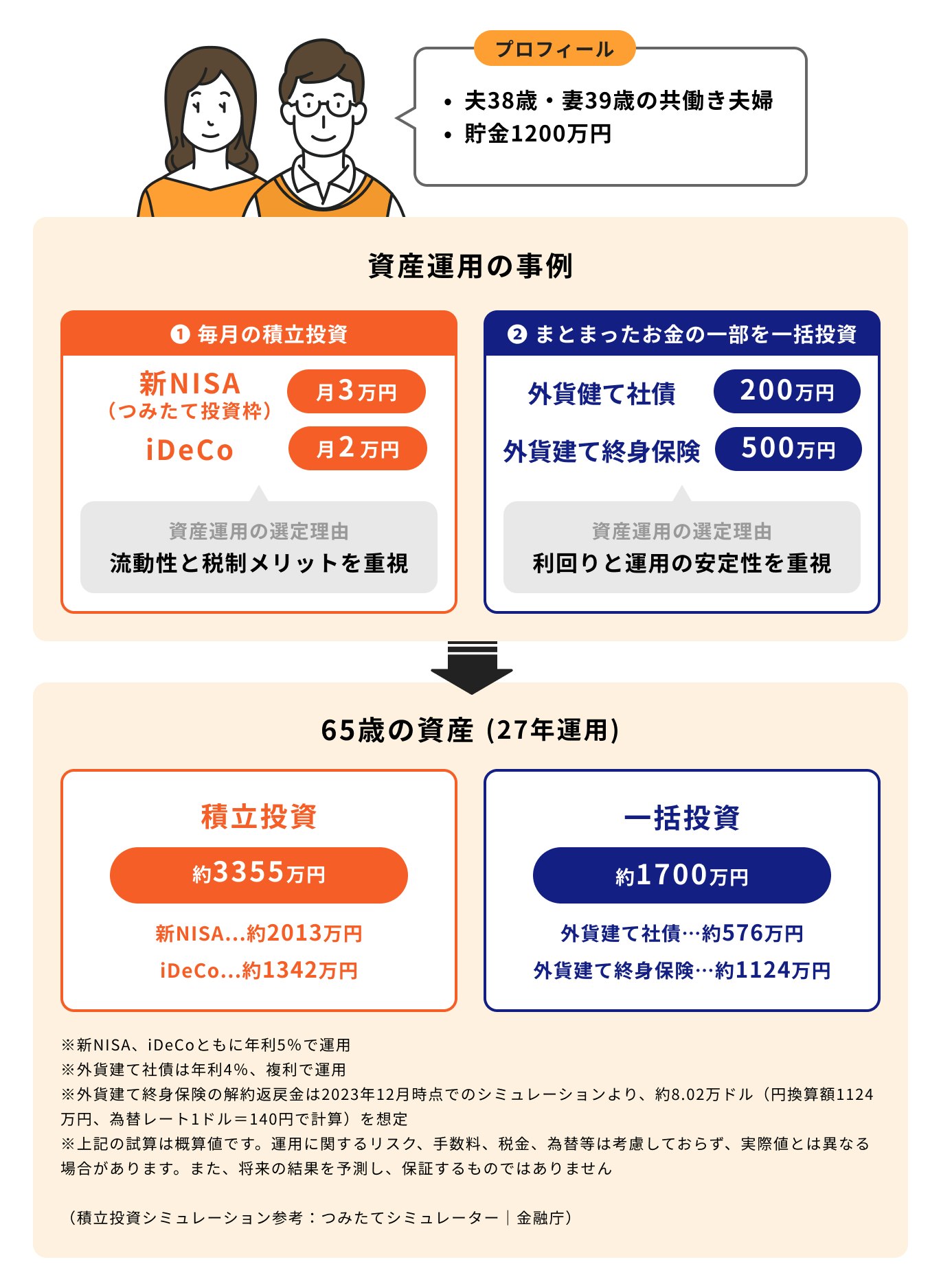

上記の図は、30代後半の共働き夫婦世帯が、積立投資と一括投資を組み合わせて老後資金5000万円を作り上げる運用例をシュミレーションしたものです。

預金から700万円、給与から毎月5万円を投資に回し、一括投資と積立投資で運用する事例を実際に見てみましょう。

まず、預金の1200万円ですが、700万は投資に回すことにして、安定性を重視した運用を行います。700万円のうち200万円は外貨建て社債に、500万円は外貨建て終身保険に一括投資し、その結果、資産は65歳時点で約1700万円まで増える見込みです。

一方、積立投資では節税効果の高いNISAとiDeCoを活用し、毎月5万円を投資します。NISAに3万円、iDeCoに2万円を投資して、年率5%を目指して運用を行った結果、65歳時点で資産は約3355万円になる見込みです。

ここでは、一括投資とほったらかし運用に関して、初心者が抱きやすい疑問についてQ&A形式で解説します。

A. 暴落を理由に慌てて売却してしまうと、暴落後に市場が回復しても、その恩恵を受けることができなくなります。

このような場合は投資の原点に立ち返り、長期的な視点を持つことが大切です。できるかぎり「狼狽売り」は避けて、市場が回復するのを冷静に待ちましょう。信頼できる専門家に問い合わせてみるのもひとつの方法です。

A. どちらがよいかは、個人のリスク許容度や投資目的、資産状況などで異なります。理論上は、長期的に右肩上がりの市場では、早い段階で全額を投じる「一括投資」のほうがリターンは高くなりやすいでしょう。

ただし、実際の相場は上下を繰り返すのが一般的です。投資後すぐに相場が下落すると、高値掴みとなり、含み損を抱えることもあります。

また、投資する商品によってもリスクの大きさは変わります。リスクの大きい商品に一括投資をすると、含み損が大きくなりやすく、精神的な負担を感じるかもしれません。一方、積立投資であれば、価格変動による心理的な負担は抑えやすくなります。

このように、一括投資、積立投資を行う場合、さまざまなメリットやデメリットが考えられます。

本文でも示したとおり、併用する方法も選択肢のひとつになるので、自分に合う方法を見つけて選ぶとよいでしょう。

A. 長期・分散・積立を前提としたインデックス投資であれば、基本的には「ほったらかし」で問題ありません。

ただし、「完全な放置」は避け、最低でも年に1~2回程度は資産状況を確認しましょう。資産配分が崩れていないかチェックし、必要であれば元の比率に戻す「リバランス」を検討するのもよいでしょう。

一括投資とほったらかし運用の組み合わせは、まとまった資金を早い段階で運用に回し、長期で資産形成を目指す方法です。

日々の管理の手間を抑えられるだけでなく、相場上昇の局面では、積立投資よりリターンが大きくなりやすいという、運用上のメリットもあります。

実際に投資をするときは、低コスト商品で長期投資を目指すことが大切です。たとえば、NISA口座で全世界株式やS&P500などに連動するインデックスファンドに一括投資するなどが考えられます。

一方で、一括投資をすると高値で購入してしまう可能性や下落による心理的な負担が大きくなりやすいといったデメリットも存在します。

これらのリスクをコントロールするためには、必ず余裕資金で投資を行い、市場が暴落しても慌てて売却しないという姿勢も必要です。

「ほったらかし」といっても完全な放置ではなく、最低でも年に1~2回程度の定期的な見直しを心がけましょう。本記事を参考に、自身の状況に合った一歩を踏み出してください。

自身の状況に合った投資戦略について、より詳しく知りたい方は、専門家への相談も検討してみましょう。

» あなたに最適な資産運用を無料で診断

自分に必要な資産運用が知りたいあなたへ

目的やリスク許容度に合わせてベストな資産運用を選択しましょう。マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額とあなたに必要な投資がわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶オンライン無料相談:専門家と一緒に考える資産運用

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。