関連記事

2025/03/31

»あなたは資産運用するべき?最適な運用を3分で診断

「100万円を投資してその後ほったらかしにするといくらになる?」「100万円を投資するなら何がベスト?」と、まとまったお金を投資するなら、どんな方法が良いのか悩んでいる人も多いのではないでしょうか。

100万円を運用する際、どのような投資方法を選択するかは、投資家のリスク許容度や運用目的、投資経験などによって異なります。

本記事では「100万円を投資後、ほったらかしにしても問題ない?何で投資するのが良い?」と悩んでいる人に向けて、100万円のおすすめの投資方法、投資のポイントについてプロがわかりやすく解説します。

自分に必要な資産運用が知りたいあなたへ

目的やリスク許容度に合わせてベストな資産運用を選択しましょう。マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額とあなたに必要な投資がわかる

▶一括投資診断:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家と一緒に考える資産運用

「ほったらかし投資」とは、いったん買い付けた後は頻繁に売買せず、長期的に資産を保有する運用スタイルです。

ほったらかし投資を実践するには、投資の不安や手間をできるだけ少なくすることが大切です。そのため、リスクを抑えた運用や長期的な成長が期待できる商品選びが重要になります。

また、ほったらかし投資は、まとまった資金を一度に投資する一括投資でも、毎月一定額を積み立てる分散投資でも実践できます。

日々の値動きに時間を割けない多忙な人や、相場変動に不安を感じやすい投資初心者に適した手法として注目されています。

ほったらかし投資の最大のメリットは、投資に多くの時間を割いたり、手間をかけたりする必要がない点です。

投資信託であれば、投資家に代わってファンドマネージャーが運用を行うので、投資家自身が銘柄選定をしたり、リバランスの判断をしたりする必要はありません。

もちろん運用中の資産については、最低限の管理は必要ですが、仕事や家事で忙しい人でも、時間をかけずに長期的な視点で資産形成を目指せます。

実際の投資では、日々の価格変動に一喜一憂してしまうことも少なくありません。とりわけ、価格が下落した時は、さらに含み損が増えるのではないかという恐怖心から、慌てて売却してしまうこともあります。

これを「狼狽売り」と言い、感情的に売却を決断してしまったために、回復局面の利益を取り逃がしてしまうことも少なくありません。

一方、ほったらかし投資は、あらかじめ決めたルールに従って淡々と運用を続けるスタイルです。たとえば、毎月一定額を投資する「積立投資」なら、感情に左右されず機械的に買付を行うことができます。

「100万円」という金額は家計の状況によって、その価値は変わりますが、一般的に多くの人にとって大金です。

大切なお金をどこに投資すべきか考える際は、以下のポイントをおさえておきましょう。

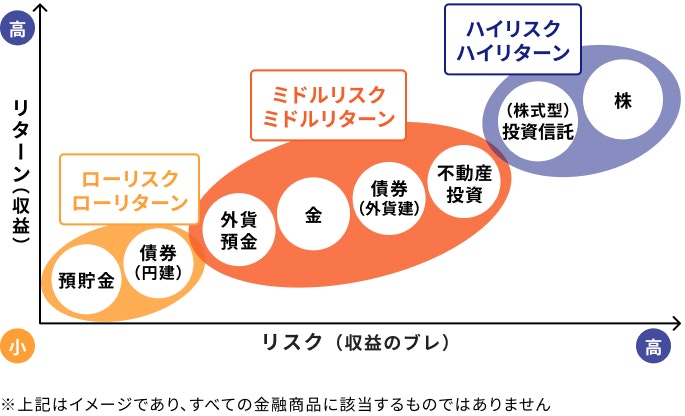

世の中にはさまざまな金融商品が出回っていますが、当然ながら、その仕組みやリスクは商品ごとに異なります。

また、同じ種類の商品でも仕組みや特徴が異なる場合があるので、事前に内容を調べておきましょう。

調べる時は複数の商品を一緒に比較するのもおすすめです。それぞれの金融商品の特徴や違いがわかりやすくなります。投資信託や株式などであれば、過去の価格の推移なども確認しておきましょう。

特にリスクに関しては、多くの人が気にする項目です。運用中の心配を軽減するためにも、商品の仕組みやリスクを調べておくことも大切です。

投資を始める時は、投資の目的や目標額を決めて、そのお金が必要となる時期までの「運用できる年数」を確認しておきましょう。

運用できる年数の長短は、選ぶべき商品にも関係します。運用できる年数が短いなら、期間が長い債券や値動きの大きいハイリスク商品は避けた方が良いかもしれません。

一方、長期運用が可能なら、リスクが高めの商品も候補になります。

運用できる年数を考慮して商品選びを行わなければ、思ったような運用成果が得られない可能性もあります。

100万円が保有資産の大部分を占める人の場合、100万円を投資して元本が割れるのは避けたいと考えるのは自然なことです。

一方、多額の資産を保有する人のなかには、100万円を投資するならハイリスクを承知でハイリターンを狙う人もいるかもしれません。

このように、100万円に対する考え方や100万円の位置づけは、世帯の資産額や個人の考え方によって異なります。

もちろん投資をする人の意向は尊重すべきですが、世帯の資産状況に応じて適切な商品を選ぶことも大切です。

投資は余裕資金で行うことを前提として、100万円が資産の大部分を占める人は、まずは低リスク商品を検討しましょう。できれば一括投資も避けた方が無難です。

保有資産額が大きく、リスク許容度が高い人はハイリスク商品をはじめ、幅広い商品が選択肢になるでしょう。

世の中には個人向けの金融商品が多く出回っており、私たちは、その中から気に入った商品を選んで購入することができます。100万円があれば、多くの金融商品が選択肢となるでしょう。

金額が300万円、500万円、さらには1000万円ともなれば、選択肢はますます増えることになります。

株式や円建て債券は、銘柄によって購入に100万円以上必要な場合があり、外貨建て債券や外貨建て終身保険の中には、払込保険料が100万円以上と定められている商品もあります。

この観点で言えば、100万円で購入できる商品は比較的多いものの、商品によっては限られると言えるかもしれません。

100万円を活用できるおすすめの投資方法について、ケース別にプロが詳しく解説します。

リスクをなるべく抑えて運用したい人は、100万円を一括投資するより、100万円を分割して投資をするのがおすすめです。

長期投資は複利効果を得やすく、運用を続ければ続けるほどリスクが軽減されます。ある程度の「ほったらかし」も可能になる方法です。

また、50代以降でリスクを抑えた運用を希望する人は、徐々に債券の割合を増やしていくか、債券が含まれているバランス型ファンドへの投資も検討してみましょう。

気をつけたいのは、リスクの抑制ばかりを重視しすぎると、効率的な運用ができなくなる点です。

資産を増やす機会を失わないためにも、適切なリスクの取り方やどのような商品が良いかなど、専門家に相談してみるのも一案です。

.jpg?auto=format,compress&fit=max&w=1920&q=75)

投資信託とは、投資家から集めたお金をひとつにまとめ、運用のプロであるファンドマネージャーが株式や債券などに分散投資をする金融商品です。

少額から始められるのも特徴で、金融機関によっては100円から投資ができる場合もあります。運用が上手くいけば利益を受け取ることができ、購入した口数に応じて投資家に還元されます。

ここ数年でNISAやiDeCoといった非課税制度が改正され、投資環境が徐々に整えられています。NISAやiDeCoを通じて投資信託を購入する人も増えており、長期の積立投資に注目が集まっています。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

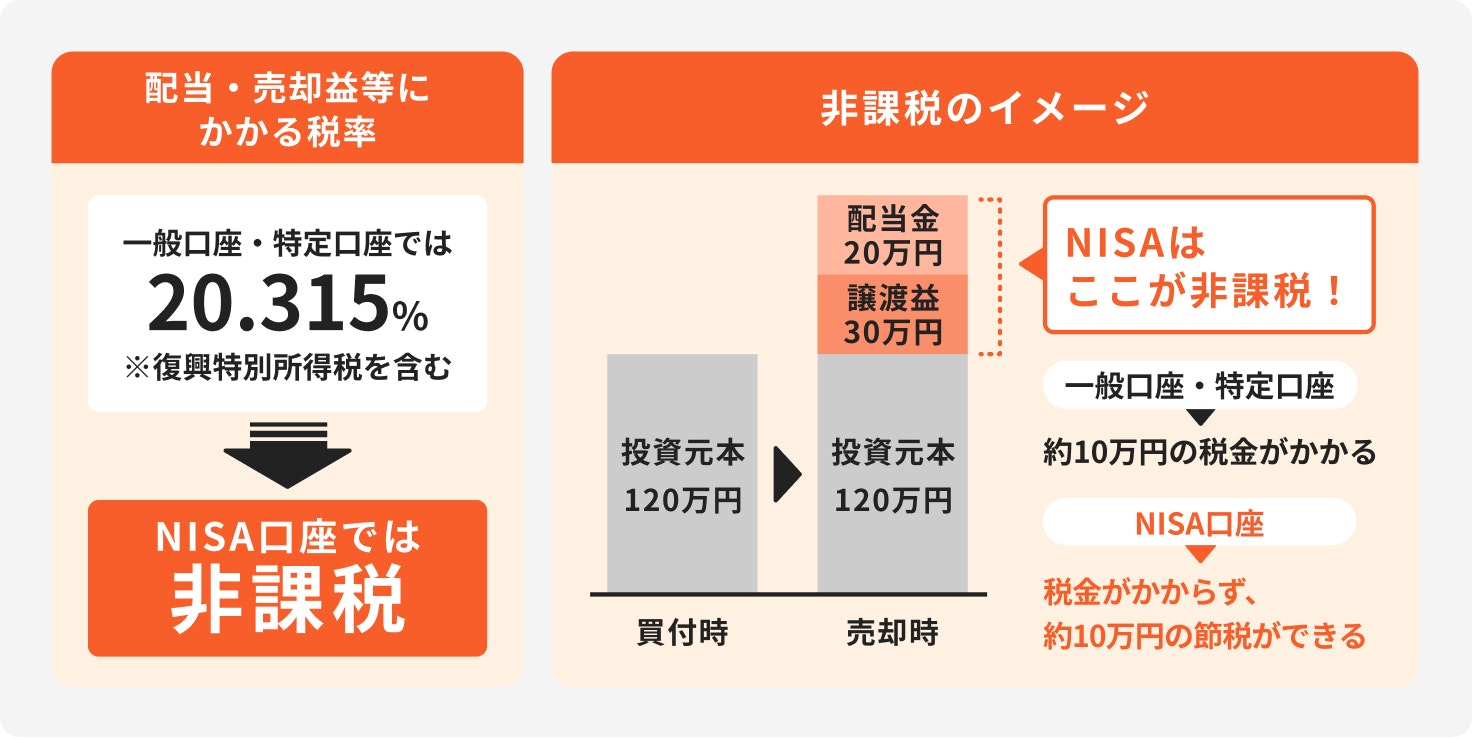

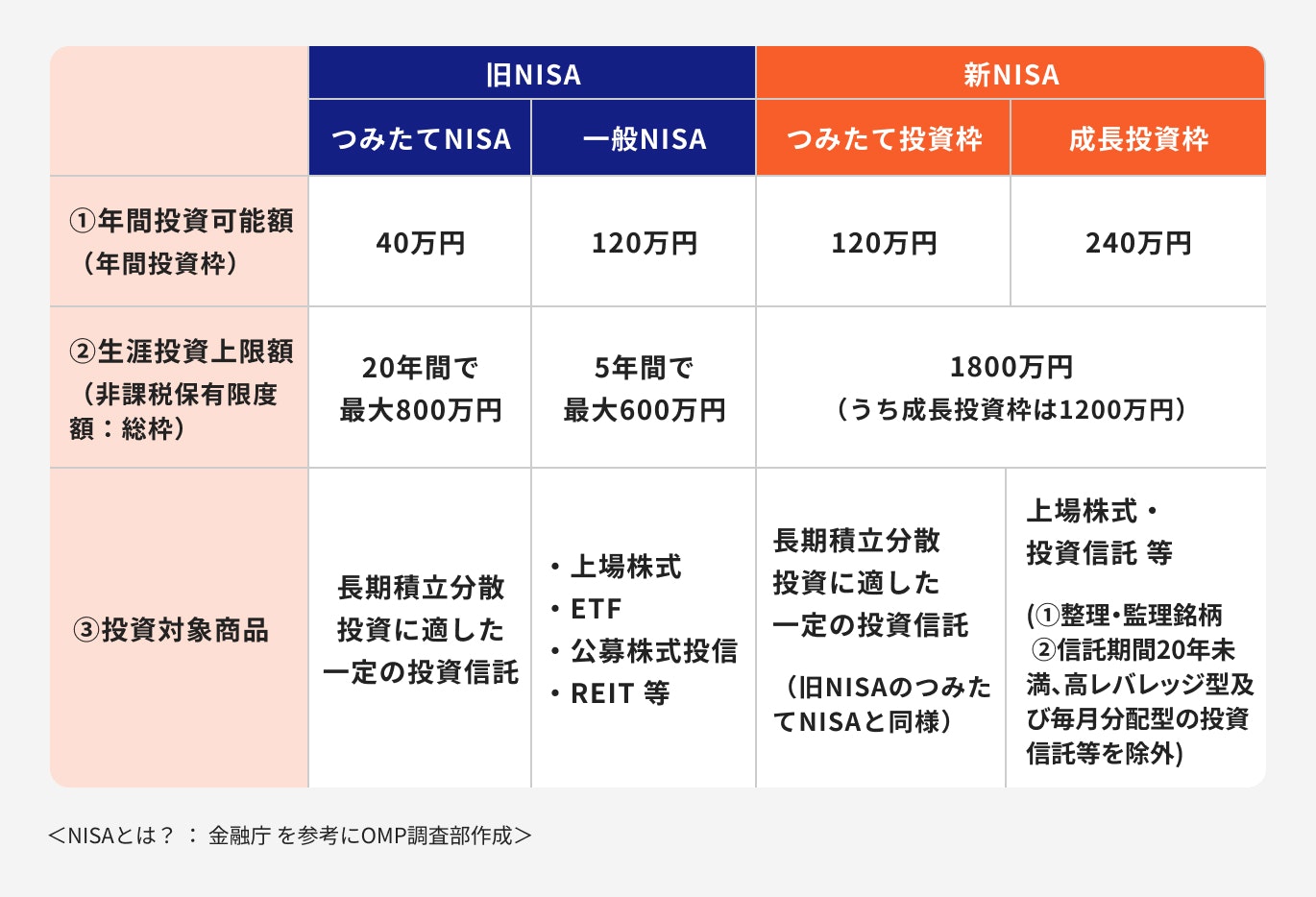

NISAとiDeCoは、国民の資産形成を支援するために作られた国の制度です。運用益が非課税になるなどの税制優遇があるので、長期積立投資を検討しているなら、ぜひ活用したい制度です。

特にNISAは積立投資だけでなく、一括投資も可能な「成長投資枠」があり、この枠を活用すれば年間240万円まで投資が可能です。商品ラインアップも、つみたて投資枠より多岐に渡ります。

100万円を投資するなら、つみたて投資枠と成長投資枠のどちらか一方に投資をしたり、両枠にお金を分けて併用したり、さまざまな使い方が可能です。

非課税の恩恵を受けながら、比較的自由に運用できるのがNISAのメリットと言えるでしょう。

一方、iDeCoはNISAよりも税のメリットが多い制度です。将来の年金を自分で作るための制度なので、原則として60歳まで引き出しができませんが、掛金は全額所得控除の対象となり、受け取る際には退職所得控除や公的年金等控除が適用されます。

ただし、途中解約ができない点は注意が必要です。

リスクを取ってリターンを狙う方法には、株式やリスクが高めの投資信託に一括投資をするなどがあります。

この場合、売買のタイミングが運用の成果を左右するため、経済情勢や最新のニュースなどをしっかり把握して、タイミングを見極めながら売買することになるでしょう。

一括投資では、それなりにリターンも大きくなりますが、リスクも比例して大きくなります。

値動きに振り回されないか心配な人は「利益が〇%出たら売却する」「損失が〇%出たら売る」などのルールを決めておくのもおすすめです。投資初心者より、運用に慣れている人に向いている方法といえるでしょう。

どの金融商品にも少なからずリスクは存在しますが、ハイリターンを狙うなら、ハイリスク商品に分類される株式や投資信託に投資をする必要があります。

特に株式投資は大きなリターンが得られる可能性が高く、タイミングがよければ短期で大きなリターンを手にできるかもしれません。

ただし、その逆の可能性もあります。購入した時期によっては十分なリターンが得られなかったり、含み損を抱えることもあるでしょう。日々変動する価格に振り回されると、投資すること自体に疲れてしまうかもしれません。

保有期間中のリスクを減らすには、いくつかの資産に分散することがポイントです。投資信託をメインに投資して、株式を追加で購入するなど、投資信託と株式の両方を活用することも検討しましょう。

投資信託と株式、両方に投資をするなら、NISAの活用を検討してみましょう。

NISAには、つみたて投資向きの投資信託・ETFに投資ができる「つみたて投資枠」と、国内外株式・投資信託・ETF・REITなど幅広い金融商品に投資ができる「成長投資枠」があります。

成長投資枠では、株式の一括投資はもちろんのこと、積立投資も可能です。また、つみたて投資枠で指定されている投資信託も購入できます。

成長投資枠では、購入できる金融商品がつみたて投資枠より多いので、株式と投資信託を上手く組み合わせて活用してみましょう。

世帯によって「100万円」の位置づけは異なります。そもそも投資の目的も、各家庭によって違うわけですから、一概に「100万円を投資するなら、この商品が良い」と言うことはできません。

「100万円を投資したい、だけど何に投資をしたら良いかわからない…」こんなお悩みを抱えている人はマネイロに相談してみましょう。

マネイロは、資産運用をはじめとして、お金に関するアドバイスを行う相談サービスです。証券会社や銀行、保険会社出身で、アドバイス経験が豊富なIFA(独立系ファイナンシャルアドバイザー)が多数在籍しており、無料で相談会を行っています。

不安を抱えたまま投資を行うより、お金のアドバイザーに相談して、悩みを解消してから資産形成に取り組んでみてはいかがでしょうか。

100万円を、ほったらかし投資した場合、将来的にどのくらいの資産になるのでしょうか。

ここでは、現実的なリターンとして期待される「年利5%」を想定し、長期運用による資産の増加をシミュレーションします。時間が資産を育てる「複利効果」の力を確認してみましょう。

100万円を一括投資し、年利5%で複利運用した場合の資産額の推移は以下のようになります。

・上記は特定の条件下でのシミュレーションであり、将来の運用成果を保証するものではありません。市場の状況によっては、元本割れの可能性があります。

・税金や手数料は考慮していません。

シミュレーションの結果、20年後には元本が2.5倍以上に、30年後には4倍以上に増える可能性があることがわかります。

もちろん、毎年必ず5%のリターンが得られるわけではありませんが、長期的に市場が成長することを前提とすれば、資産増加が期待できます。

(参考:資産運用シミュレーション みらい電卓 | 野村證券)

シミュレーションのように資産が増えるのは、複利の効果によるものです。投資で得た利益を元本に加えて再投資するため、利益が利益を生み、資産が雪だるま式に増えていく効果が期待できます。

例えば、100万円を年利5%で運用すると、1年後の利益は5万円となります。単利で運用すると、運用益は5万円で以降も変わりませんが、複利の場合、2年目の運用益は5万2500円になります。これが年々積み重なっていくことになります。

運用期間が長くなるほど複利効果は増すため、ほったらかし投資のような長期運用と相性がよいのです。

»あなたのリスク許容度に合わせた投資がわかる|無料診断はこちら

ほったらかし投資は比較的リスクを抑えやすい手法ですが、元本割れの可能性がゼロではありません。しかし、いくつかのルールを守ることで、失敗する確率を下げることができます。

ここでは、資産を守りながら育てるための5つの重要なポイントを解説します。

投資は必ず「余裕資金」で行うことが大前提です。生活費の6ヶ月から1年分程度のお金を「生活防衛資金」として確保した上で、最低でも10年、できれば15年以上は使う予定のないお金を投資に回しましょう。

長期的に運用することが前提であれば、市場が一時的に下落しても「このお金が必要になるのはずっと先だから」と冷静に対応することができます。

価格の下落に慌てて売却してしまう「狼狽売り」も防げるでしょう。

「卵は1つのカゴに盛るな」という投資格言があるように、資産を1つの銘柄や資産クラスに集中させるのは危険です。

分散投資を徹底すれば、リスクを抑えた運用がしやすくなり、管理の手間も減るでしょう。

分散には主に3つの種類があります。

インデックスファンドの中でも世界株式を投資対象とするファンドは、1本で資産と地域の分散が実現できるため、初心者にとって有効な選択肢です。

投資信託でほったらかし投資を行う場合、保有期間中は「信託報酬」という手数料がかかります。ほったらかし投資のように、長期に渡って運用する場合、信託報酬がリターンに大きく影響します。

例えば、信託報酬が年率0.1%のファンドと1.0%のファンドでは、差はわずか0.9%ですが、30年間運用すると、前者では3%、後者では30%の手数料がかかることになります。

そのため、投資信託を選ぶ際は、必ず信託報酬を確認することをおすすめします。近年は商品間の競争が激化しており、人気のインデックスファンドでは年率0.1%を下回るものも登場しています。できるだけコストの低い商品を選ぶ姿勢も大切です。

投資を続けていれば、リーマンショックやコロナショックのような市場の暴落を経験することもあるでしょう。資産価値が目減りする局面では、恐怖心から保有資産を売却したくなるかもしれません。

しかし、ここで慌てて売却してしまう「狼狽売り」こそが、投資で避けるべき行動です。暴落時の価格で売却すると損失が発生する可能性があるほか、その後の市場の回復で得られる利益をも失ってしまいます。

歴史的に見れば、世界の株式市場は数々の暴落を乗り越え、長い時間をかけて成長を続けてきました。

今後も同じように成長するかどうかは予測できませんが、暴落時は「優良な資産を安く買えるバーゲンセール」と捉える人もいます。

何もしない、あるいは余裕資金があれば買い増すくらいの冷静な姿勢を保つことも、投資を行う上では必要かもしれません。

「ほったらかし」といっても、完全に放置してよいわけではありません。

少なくとも年に1回は、自身の資産状況を確認する習慣を持ちましょう。定期的なメンテナンスを行うことで、ほったらかし投資を続けやすくなります。

確認する目的は、日々の値動きをチェックすることではなく、当初設定した資産配分(ポートフォリオ)がずれていないかを確認するためです。

例えば、株式と債券を50%ずつで始めた場合、株価の上昇によって株式の比率が70%になっているかもしれません。

その場合、自身のリスク許容度を超えている可能性があるため、増えた株式の一部を売却し、債券を買い増して元の比率に戻す「リバランス」を検討します。

「投資をした後、放置しても問題ないのか」と気にしている人も多いのではないでしょうか。

運用をそのままにすることで、どのようなリスクが想定されるのか、見ていきましょう。

株式や投資信託、債券などの「リスク性商品」は、市況に合わせて価格が変動するので、運用中は含み損を抱える可能性があります。

ほったらかし投資であっても、長期間、運用状況を確認しないでいると、含み損を抱えていることに気付かない可能性もあります。結果として、非効率な運用を行ってしまうかもしれません。

リスクの程度は商品ごとに異なりますが、運用中に含み損が発生することは十分に起こりえることです。

含み損の程度など、運用状況を確認することで対策がとれたりするので、少なくとも年に数回は、定期的にチェックするのが望ましいでしょう。

株式や投資信託などのリスク性商品は、長らく放置して確認を怠っていると、いつの間にか含み損を抱えている場合があります。

損を抱えている状況にもかかわらず、お金が必要な事態が生じると解約したくてもできなくなるかもしれません。損失を確定することになるからです。

このような状況を回避するためにも、自分の運用資産は定期的にチェックしておくことが肝心です。

一旦下落すると、もとの値段まで回復するには時間がかかります。株式などは、最悪の場合、元の値段に戻らない場合もあります。

投資を行った時は、長い間放置することは避け、適宜チェックを行いましょう。

運用を始める時は、自分の運用目標に合ったポートフォリオを作成しますが、運用しているうちに資産の配分が崩れてくることがあります。

資産配分が崩れた場合は、増えた資産を売却し、減った資産を買い増すなどのリバランスが必要になります。

しかし、ほったらかしにしたままでは、ポートフォリオの変化に気付かず、リバランスも行われません。結果的に効率的な運用ができなくなる可能性が高くなります。

自分の資産には関心を持ち、定期的にチェックをすることが大切です。可能であれば、世間の関心の動向や市況等にも注意し、適切な時期に資産を動かせるようにしておきましょう。

20年〜30年の長期運用を目指し、成長が期待できる商品に積立・分散投資をしている場合は、「ほったらかし」の運用でも問題ありません。

できるだけ長く運用を継続し、価格の下落にも動じずコツコツと買い増すことに注力すれば、途中で特別に何かをする必要はありません。

ただし、上記のような運用を行っている場合でも、何年も資産状況を確認しなかったり、運用の報告書も見なかったりすることは、資産運用における適切な行動とは言えません。

ほったらかしと言っても、少なくとも年1~2回は定期的に確認することが大切です。

年末年始の休みを利用して、資産バランスを整えたり、新たな資産運用を検討したりして、資産状況を把握する機会にするのもおすすめです。

ここでは、100万円でほったらかし投資を始めるにあたって、多くの人が抱く疑問についてQ&A形式で解説します。投資を始める前の不安を解消しておきましょう。

A. 理論上は、長期的に市場が右肩上がりになる場合、最初に全額を投じる「一括投資」のほうがリターンは高くなりやすいです。

しかし、高値で買ってしまうリスクや、値下がり時の精神的な負担が大きいため、初心者には毎月コツコツと購入する「積立投資」をおすすめします。例えば、100万円を数万円ずつ毎月投資するなどがよいでしょう。

積立投資は購入タイミングを分散できるため、リスクを抑えやすいメリットがあります。

A. 「ほったらかし」といっても、完全に放置することはおすすめできません。

少なくとも年に数回は資産状況を確認し、当初決めた資産配分からずれていないかチェックしましょう。もしずれている場合は、資産の比率を元に戻す「リバランス」を検討します。

日々の値動きを追う必要はありませんが、定期的なメンテナンスは大事です。

A. 市場が暴落し、資産の評価額が下がっても、慌てて売却しないことが大切です。「狼狽売り」は、できれば避けたい行動です。

歴史を振り返ると、株式市場では暴落がたびたび発生していますが、それを乗り越えて現在まで成長してきました。

今後も同じように成長を続けると明言することはできませんが、投資において長期的な視野に立って状況判断する姿勢はとても重要です。

暴落時は状況を確認し、情報を収集してみたり、専門家に意見を聞いたりするのもよいでしょう。余裕資金があればむしろ「安く買えるチャンス」と捉えて買い増しを検討してみるのもひとつの方法です。

100万円というまとまった資金を有効活用し、手間をかけずに資産を増やす手段として「ほったらかし投資」は有効です。

ほったらかし投資を行う場合は、非課税メリットが期待できるNISAの活用を検討してみましょう。低コストのインデックスファンドを選び、長期・分散・積立投資を行えば、効率的な資産形成ができる可能性が高くなります。

運用中は価格が大きく変動しても、慌てて売らない強い意志を持つことも必要です。

まずは余裕資金の範囲内で自身のリスク許容度に合った商品を選び、将来に向けた資産形成の第一歩を踏み出してみてはいかがでしょうか。

自身の状況に合わせた、より具体的な運用方法を知りたい方は、無料の診断ツールを活用して、資産形成のプランを立ててみることをおすすめします。

»老後資金の不足リスクと最適な運用方法を3分で診断

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。