関連記事

NISAの“正しい活かし方”がわかる。まずは無料相談

「成長投資枠とつみたて投資枠、同じ銘柄に投資しても良い?」「NISAの投資枠の活用法を知りたい」とNISAの運用について悩んでいる人も多いのではないでしょうか。

2024年から新しくなったNISAでは成長投資枠とつみたて投資枠の併用が可能です。また、成長投資枠では上場株式やETFなどに投資を行えるため、幅広い商品の中から選択できます。

一方で、成長投資枠とつみたて投資枠で同じ銘柄に投資をしてしまうと、かえってリスクが高くなるケースがあるため注意しましょう。

本記事では「成長投資枠とつみたて投資枠で同じ銘柄を選ぶのはNG?」と悩んでいる人に向けて、NISAの投資枠の活用法や効果的な分散投資のやり方についてプロが解説します。

NISAの運用に悩んでいるあなたへ

銘柄の選び方や運用の見直しなど、NISAのお悩みをまとめて解決

▶NISAで始める資産運用の基本:NISAの始め方がすぐわかるWebセミナー

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

▶NISAの運用をプロに相談:商品選び、運用の悩みをプロが解決

成長投資枠を使ってつみたて投資枠と同じ銘柄に投資することは可能です。しかし、両方の枠で同じ銘柄に投資するのは十分な自信がない限り、またはNISA以外で他の資産を運用していない場合は避けた方が良いでしょう。

なぜなら、これは投資の基本である分散投資の観点から逸脱してしまうためです。

2024年から始まった新NISA(新しいNISA)では、両方の投資枠を活用すると年間最大360万円まで投資できます。

例えば、オルカン(※)に360万円を投資した場合、オルカンは世界の株式に投資しており、株式の比率はほぼ100%です。さらに、米国株の割合が約70%を占めるため、米国経済の影響が大きく、リスクが高くなります。

リスクを抑えるためには分散投資の視点を忘れずに、異なる銘柄や資産クラスを組み合わせることが重要です。

※“オルカン”は「eMAXIS Slim 全世界株式(オール・カントリー)」の略称として商標登録されています

※オルカンは全世界株式(オール・カントリー)を投資対象とするインデックス投資信託の総称として呼ばれる場合もあります

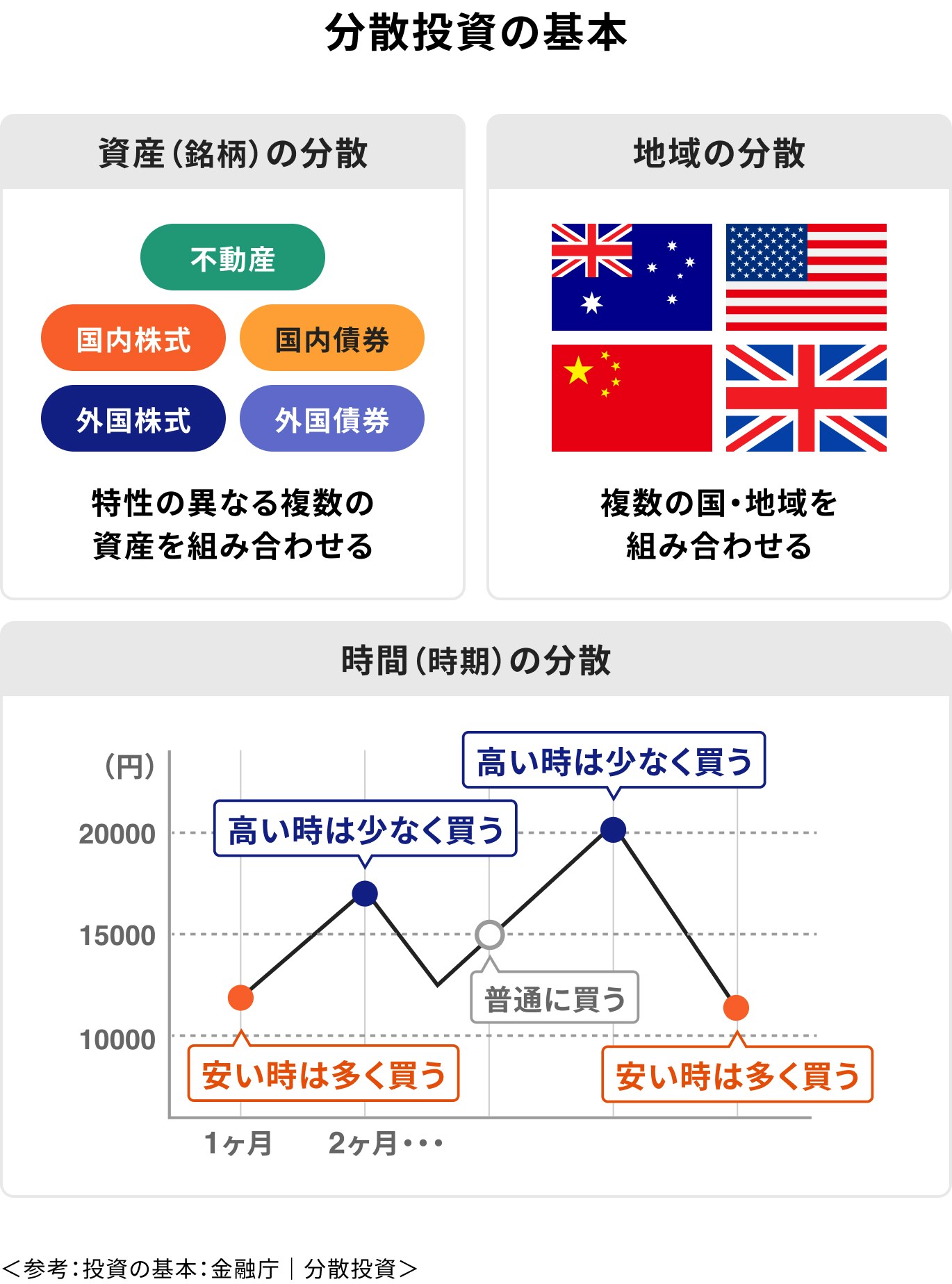

投資のリスクを抑えるためには分散投資が効果的です。あらためて分散投資の方法について理解しましょう。

分散投資の基本は、以下の3つのポイントにまとめられます。これらの分散投資のポイントを意識することで、リスクを抑えつつ効率的な資産運用が可能になります。

株式、債券、REIT(不動産投資信託)など、特性の異なる複数の資産に投資することで、各資産の値動きが異なるため、全体の変動が平準化されリスクが軽減されます。

例えば、金利が上昇すると株価は下がりがちですが、債券は上昇する傾向があるため、異なる資産を組み合わせることでリスクを分散できます。

同じ種類の資産でも、国ごとに経済状況や政策金利が異なります。例えば、米国債と日本国債では金利が違うため、地域を広げることで特定国の経済変動に左右されにくくなり、投資先の選択肢も増えます。

株式や債券、投資信託は日々価格が変動します。一度に多額を投資すると高値掴みのリスクが高まりますが、定期的に一定額を積み立てることで、購入価格が平準化され、短期的な市場変動の影響を受けにくくなります。

ポートフォリオを作る時はリスクを分散することも意識して行いましょう。

投資対象となる資産、運用スタイルが異なる商品を組み合わせることもリスク分散につながります。また、リスクが高い資産とリスクが低い資産を組み合わせることも検討すると良いでしょう。

例えば、リスクの高い資産として代表的な株式と、低リスク資産の代表的な資産である債券や貯蓄型保険を組み合わせることもリスク分散になります。

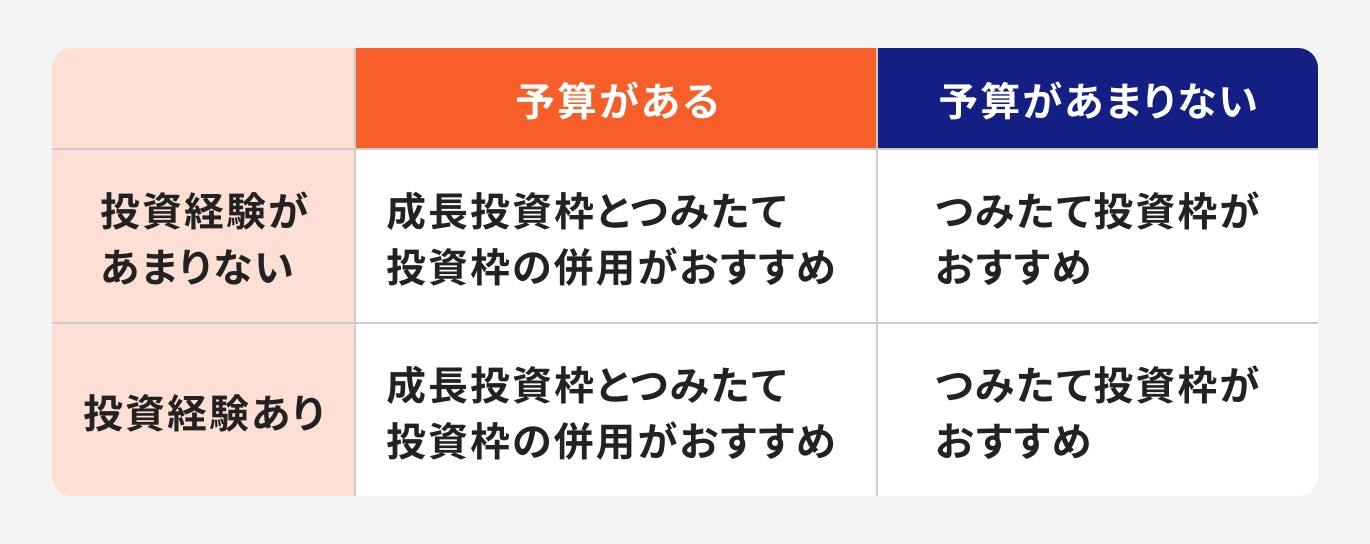

NISAでは成長投資枠とつみたて投資枠が併用できます。しかし、すべての人が併用した方が良いということではありません。

併用がおすすめな人は、投資資金に余裕がある人です。投資資金に余裕がある人は、両方の枠を併用することで、より効果的に資産形成を進めることができます。

例えば、つみたて投資枠で毎月コツコツつみたてたい資金で運用し、成長投資枠ではまとまった資金で、より積極的な運用に挑戦するといった使い分けが考えられます。

投資初心者の方には、まずつみたて投資枠を使った積立投資をおすすめします。

つみたて投資枠なら、金融機関によっては100円からスタートできる場合もあり、少額から気軽に投資を始めることができます。

不安に感じている人も、まずは少額から始めて、徐々に投資に慣れていくことができます。

積立投資をするとドル・コスト平均法を活用することができ、価格変動のリスクを抑えながら、長期的に安定した資産形成を目指せるメリットがあります。

また、積立金額はいつでも変更できるので、ライフスタイルの変化に合わせて、柔軟に投資を続けることができます。

NISAの対象となる投資信託は種類が多く、自分に合った商品を選ぶのは難しいと感じる方も多いでしょう。

仕事や育児をしながら投資信託の分析をするのは大変ですが、マネイロなら専門家がサポートし、最適な商品選びをお手伝いします。

投資金額に関係なく、初回の相談から担当者がつき、投資の目的を整理するところからサポートするため、より自分に合った投資信託を見つけやすくなります。

NISAは制度が拡充され、銘柄選びや投資枠の活用方法の選択肢が増えたことで、どう活用すべきか悩む方も多いでしょう。

マネイロではNISAを始める前、始めた後も無料でアドバイスを受けられるため、ライフステージや資産状況の変化に合わせて最適な運用方法を相談できます。

長期的な資産形成をスムーズに進めるためにも、マネイロの相談サービスを活用しながら投資を続けるのがおすすめです。

成長投資枠とつみたて投資枠をより効果的に活用するための方法について、投資のプロが解説します。

成長投資枠の対象商品は投資信託に加えて、個別株、ETF、REITなど幅広い商品になっています。

ただし、投資信託等は以下に該当するものは除外となります。

また、株式では以下に該当するものは除外となります。

投資信託協会のデータを見ると約2300本の投資信託とETFがあります。一方、つみたて投資枠の対象商品は長期の積立・分散投資に適した金融庁の基準を満たしている投資信託です。

なお、つみたて投資枠の投資対象商品の投資信託は310本と成長投資枠に比べてとても少ないです。

(参考:NISAを利用する皆さまへ|金融庁)

(参考:つみたて投資枠対象商品 : 金融庁)

(参考:NISA成長投資枠の対象商品 - 投資信託協会)

成長投資枠ではリスク分散の観点からつみたて投資枠と異なる特徴を持つ銘柄を選びましょう。

つみたて投資枠のほとんどがインデックスファンドのため、つみたて投資枠にはないアクティブファンドを検討するのも一案です。

また、つみたて投資枠で世界株式ファンドにした場合、成長投資枠では株式100%型ではなく債券やその他の資産が対象となった資産複合型(バランス型)を検討するのも一案です。

成長投資枠は対象商品が多いですが、その分自身のリスク許容度に合ったファンドを探すことができるでしょう。

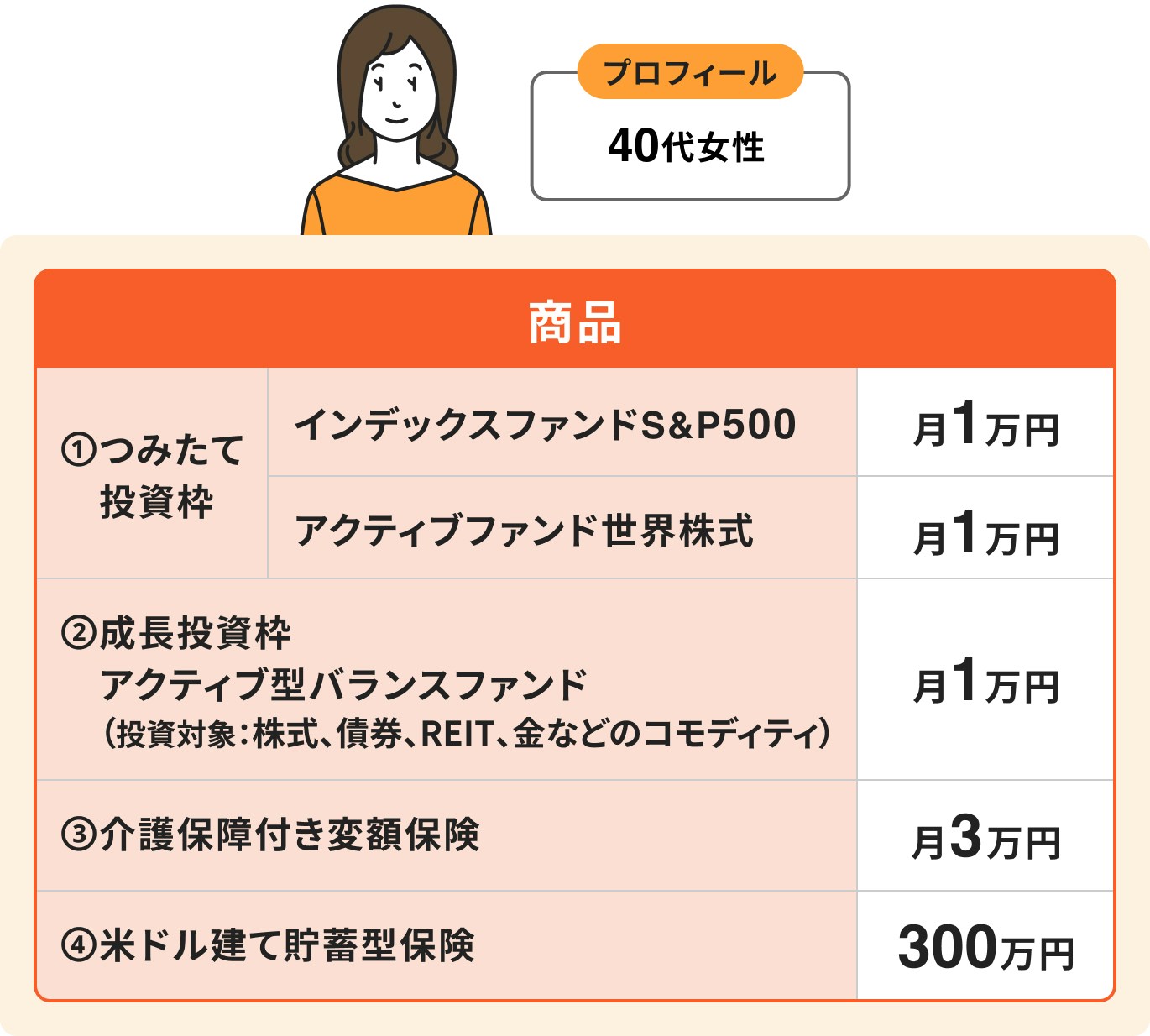

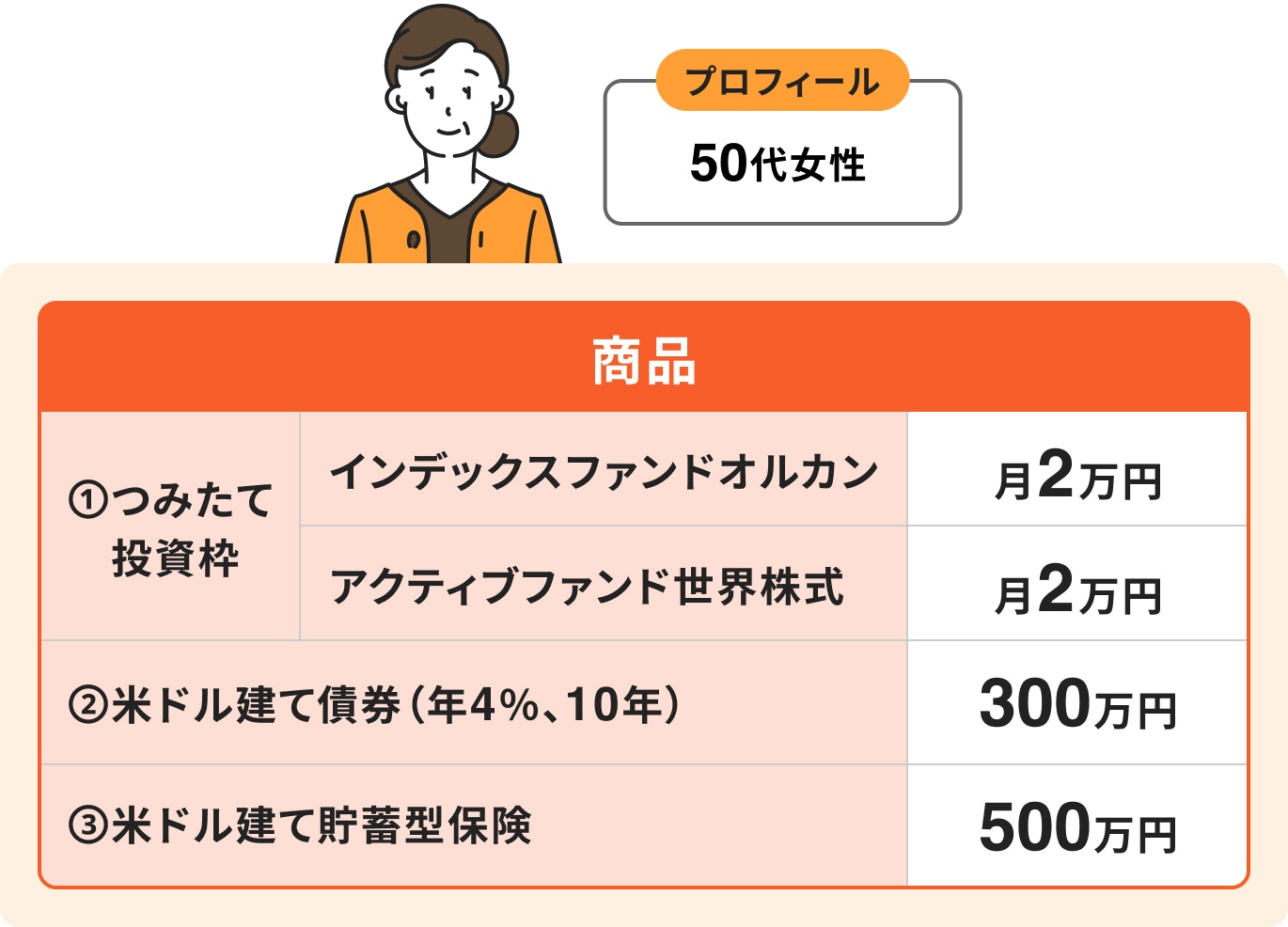

成長投資枠とつみたて投資の活用例について、詳しく見ていきましょう。

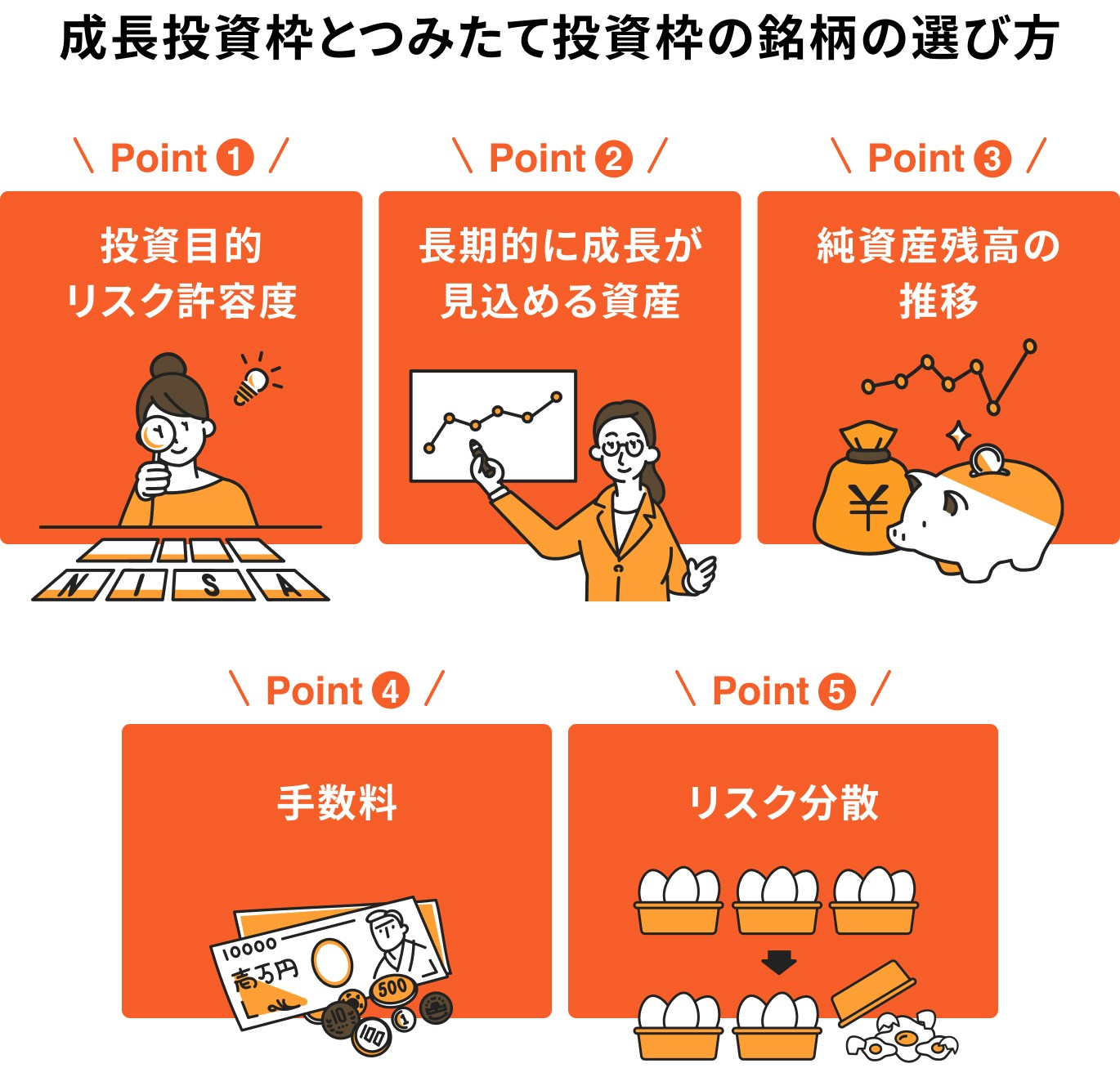

銘柄選びの前に、自分の投資目的やリスク許容度を明確にすることが大切です。

投資目的やリスク許容度を決めずに銘柄を選ぶと、他人の投資判断に流されてしまいがちです。例えば、「ランキング上位だから」「人気があるから」という理由で選んでしまうと、自分に合わない投資をして後悔する可能性もあります。

まずは、「何のために投資をするのか」「どのくらいのリスクを取れるのか」をしっかり確認しましょう。

NISAは非課税保有期間が無期限であるため、長期投資のメリットを最大限活かせる資産を選ぶことが重要です。

例えば、将来性のある国や企業に投資できる世界株式型の投資信託は、長期投資に適した選択肢です。

また、債券投資を考えるなら、インフレに強い外国債券を組み入れたファンドを選ぶと、円安の影響を抑えやすくなります。

一方で、テーマ型ファンド(AI・テクノロジー関連など)は特定の業種に偏るため、リスクが高くなる点に注意しましょう。

投資信託の「純資産残高」は、そのファンドの規模や安定性を示す重要な指標です。純資産残高が増加しているファンドは、資金が集まり運用が安定しやすい傾向にあります。

一方で、減少が続いているファンドは、繰上償還(予定より早く運用が終了すること)となるリスクがあるため注意が必要です。

銘柄を選ぶ際は、過去3年間の純資産残高の推移を確認し、安定して増えているものを選びましょう。

投資信託の手数料には以下の3種類があります。

特に長期投資では「信託報酬」が低いほど運用コストを抑えられるため、同じ投資対象であれば、信託報酬が低いファンドを選ぶと良いでしょう。

NISAで悩んだ時はSBI証券と提携しているマネイロに相談がおすすめです。

リスクを抑えるためには、異なる資産に分散投資することが大切です。

例えば、株式100%の投資信託を選んだ場合、リスクを抑えるために債券100%の投資信託や、低リスクの資産をポートフォリオに組み入れると良いでしょう。

また、バランス型投資信託を活用するのも1つの方法です。

つみたて投資枠では国内外で127本のバランス型投資信託があり、株式の比率が高いもの・債券の比率が高いもの・年代に応じてリスク割合を変えるターゲット型などさまざまな選択肢があります。

ただし、予算やリスク許容度によってはNISAで投資信託を選択するより、債券を直接購入した方が効率的にお金を増やすケースもあります。

リスク分散のやり方について悩んだ時は、専門資格を保有するプロに相談するのがおすすめです。

投資の基本は「長期・分散・積立」の3つの柱です。特にリスクを分散することは、資産を守るうえで重要なポイントになります。

そのため、成長投資枠とつみたて投資枠で同じ銘柄に投資するのはおすすめできません。

成長投資枠ではつみたて投資枠よりも選べる銘柄が多いため、異なる特性を持つ商品を組み合わせてリスク分散を意識しましょう。

銘柄数が多いと選択に迷うこともあるでしょう。そんな時は投資の専門家に相談しながら進めることで、安心して資産運用を続けることができます。

NISAの運用に悩んでいるあなたへ

銘柄の選び方や運用の見直しなど、NISAのお悩みをまとめて解決

▶NISAで始める資産運用の基本:NISAの始め方がすぐわかるWebセミナー

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

▶NISAの運用をプロに相談:商品選び、運用の悩みをプロが解決

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください