関連記事

無料診断:投資信託はNG?自分に合った投資は?

投資信託を選ぶ際、「信託報酬」という言葉を目にして、「これは高い?安い?」「結局いくらが目安なの?」と疑問に感じている人もいるかもしれません。

信託報酬は運用期間中に発生する手数料です。僅かな差でも長期的に見れば、リターンに大きな影響を与えます。

本記事では、信託報酬の基本的な仕組みから、具体的な目安、長期運用した場合のシミュレーション、損をしないための選び方を投資のプロがわかりやすく解説します。

投資信託の選び方が気になるあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶2025年の投資信託選び:スマホで簡単!30分の無料セミナー

▶運用の不安をプロに無料相談:担当者がついていつでも相談可能

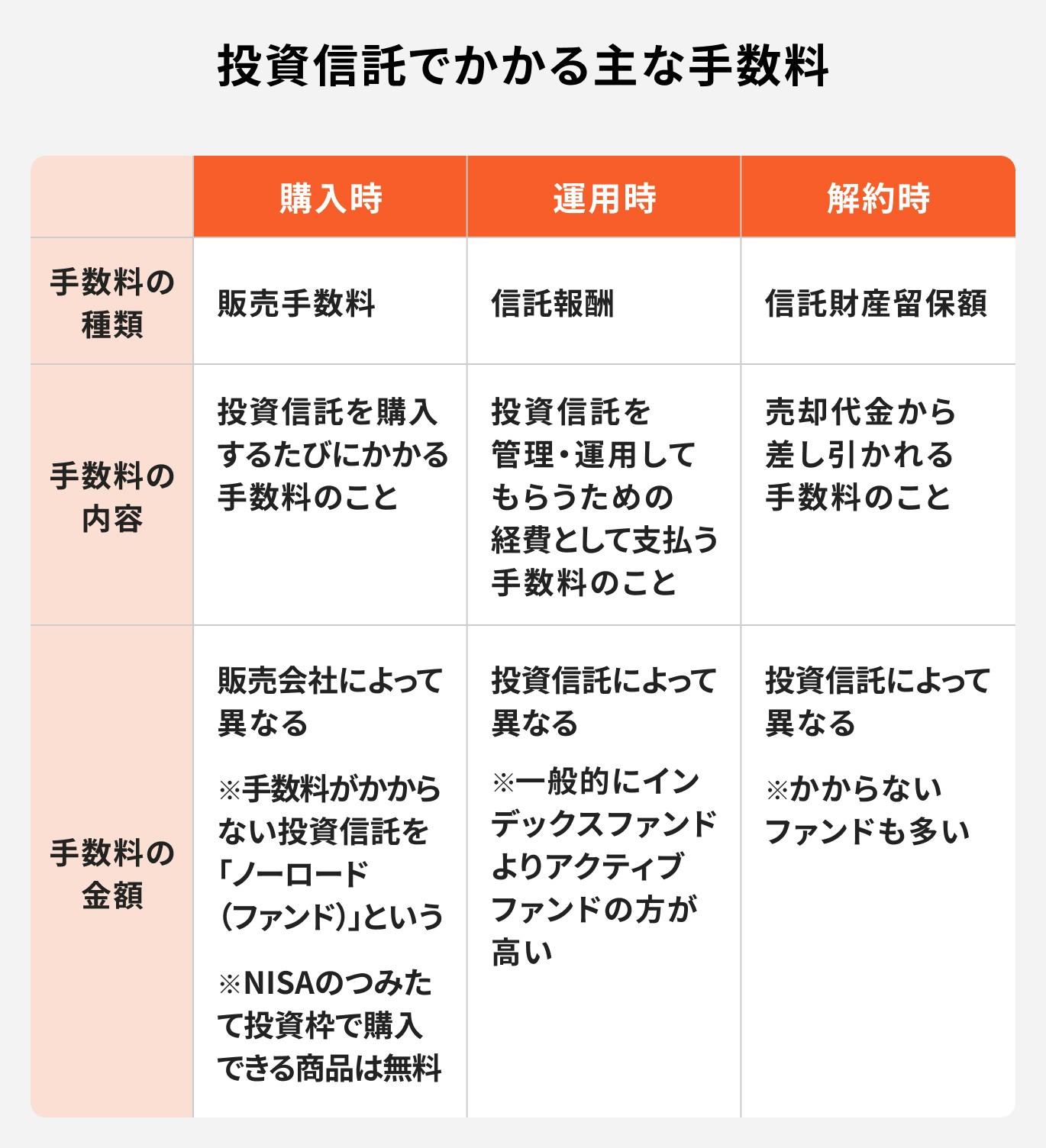

投資信託には、購入時・保有時・解約時のそれぞれで発生する手数料があります。なかでも特に意識すべきなのが、保有期間中に継続してかかる「信託報酬」です。

まずは、投資信託にかかる主なコストを整理しておきましょう。

投資信託を購入する際、販売会社に対して支払う手数料が「販売手数料」です。一般的には購入金額の数%程度がかかる場合もありますが、近年は販売手数料が無料の「ノーロード型」投資信託が主流になっています。

特にNISAのつみたて投資枠の対象商品は、販売手数料が無料(ノーロード)です。また、ネット証券ではノーロードの商品が数多く揃っています。

信託報酬とは投資信託の運用や管理にかかる費用であり、投資信託を保有している間、信託財産から差し引かれる手数料のことをいいます。

投資家が直接支払うわけではなく、純資産総額に対して年率で定められた信託報酬率が日割りで計算され、間接的に差し引かれます。

例えば「年率0.5%」のように表示され、運用報告書では「運用管理費用」と記載されることもあります。

信託財産留保額は投資信託を換金(解約・売却)する際に、信託財産から差し引かれる費用のことです。

解約手数料のようなもので、基準価額に対して0.1%〜0.3%程度が相場とされています。これは、途中解約によるファンドの資金流出が他の受益者(投資家)に与える影響を緩和する目的があります。

信託財産留保額がかからないファンドを選ぶことで、売却時の手数料を抑えられます。

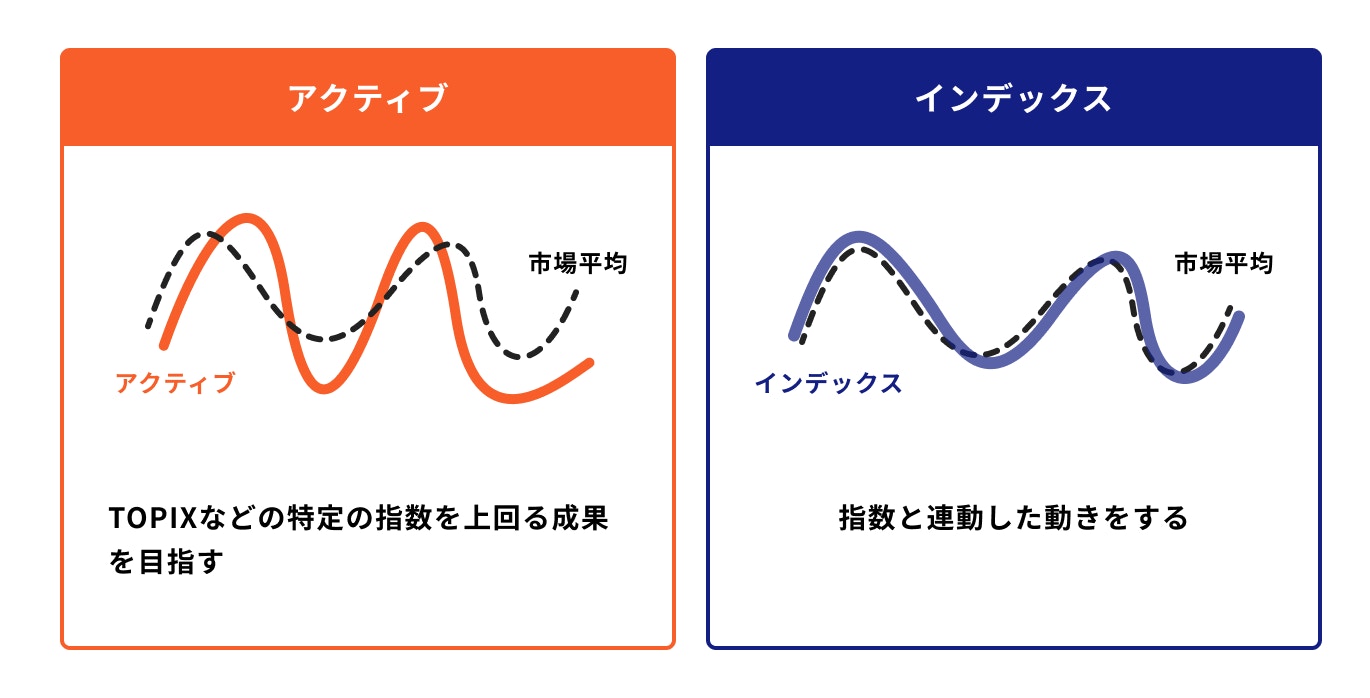

投資信託には大きく分けて「インデックスファンド」と「アクティブファンド」があり、それぞれ信託報酬の水準が異なります。

インデックスファンドは、日経平均株価やS&P500といった特定の指数(インデックス)に連動した運用成果を目指す投資信託です。機械的な運用が中心となるため、信託報酬は低い傾向にあります。

信託報酬の一般的な目安は年率0.1%〜0.5%程度であり、この範囲以下なら低コストと言えるでしょう。

近年人気の高い「eMAXIS Slim 全世界株式(オール・カントリー)」(通称オルカン)や、「eMAXIS Slim 米国株式(S&P500)」などの主要なインデックスファンドの信託報酬は、年率0.1%以下と低く設定されています。

アクティブファンドは、市場の平均を上回るリターンを目指し、ファンドマネージャーが銘柄選定や投資タイミングを積極的に判断して運用する投資信託です。

専門的な調査や分析、売買判断にコストがかかるため、インデックスファンドよりも信託報酬は高くなります。

信託報酬の一般的な目安は年率0.5%〜2.0%程度、あるいはそれ以上とされています。

例えば、マネックス証券で取り扱いの「イーストスプリング・インド・コア株式ファンド」は約0.9905%、「マネックス・アクティビスト・ファンド」は基本報酬が年率2.2%(税込)に加え成功報酬がかかるものもあります。

アクティブファンドは信託報酬が高い分、それを上回るだけの運用成績を継続的に上げているか、そしてそのコストに見合う付加価値があるかを見極める必要があります。

単に信託報酬が高いからといって悪いわけではありません。しかし、コストに見合わない運用成績では、結果としてインデックスファンドを下回るリターンになる可能性も理解しておきましょう。

投資信託の選び方が気になるあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶2025年の投資信託選び:スマホで簡単!30分の無料セミナー

▶運用の不安をプロに無料相談:担当者がついていつでも相談可能

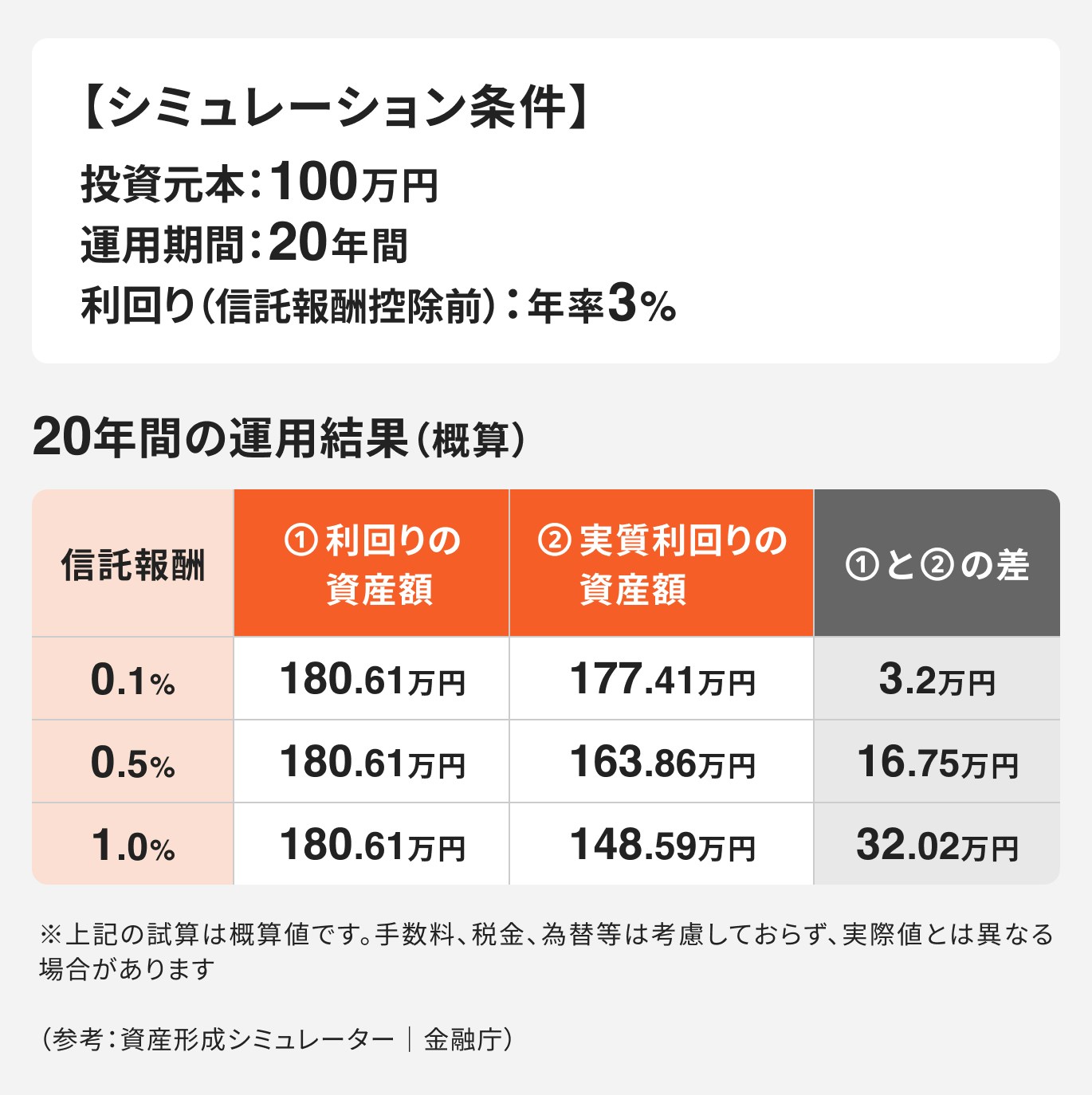

信託報酬は長期的に運用するほど、そのわずかな差が最終的なリターンに大きな影響を与えます。 信託報酬は毎日差し引かれるため、その分運用される元本が減り、複利の恩恵が小さくなってしまいます。

信託報酬が高く設定されている投資信託は、運用コストが増えるため、長期保有には注意が必要です。

特に老後資金のように長期にわたって運用する場合、信託報酬のわずかな違いが、最終的な資産額に大きな差を生むことがあります。コスト面を十分に考慮して商品を選びましょう。

(参考:資産形成シミュレーター|金融庁)

コストを抑えて効率的に運用したい場合は、以下のポイントに注目してファンドを選びましょう。

対面型の金融機関と比較して、ネット証券の方が信託報酬の低いファンド(特にインデックスファンド)の品揃えが豊富です。

購入時手数料無料の「ノーロード」ファンドも多数取り扱っており、口座管理手数料も無料の場合がほとんどです。

投資信託の中には、業界最低水準の信託報酬を目指して運用されている「低コストシリーズ」があります。

代表的なシリーズには、「eMAXIS Slim(イーマクシス・スリム)」や「楽天・インデックス・ファンド」などがあります。

こうしたシリーズから選ぶことで、運用コストを抑えながら、効率的な資産運用が可能になります。手堅く投資を始めたい人におすすめです。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

信託報酬だけでなく、

を確認しましょう。

安定して運用されているか確認する際は「純資産残高」を参考にしましょう。純資産総額が大きく、継続的に資金が流入しているファンドは、多くの投資家から支持されており、安定した運用が期待できます。

一方、資金が流出し続けているファンドは、繰上償還のリスクなどもあるため注意が必要です。

また、隠れたコスト(実質コスト)を確認する際は目論見書を見てみましょう。目論見書には信託報酬が記載されています。

信託報酬以外にも監査費用や有価証券の売買手数料、海外保管費用など、運用中に発生する「その他の費用・手数料」があります。

これらは目論見書には具体的な金額が記載されていませんが、「運用報告書」に記載されている「実質コスト」で確認できます。

例えば、目論見書の信託報酬が約0.114%でも、実質コストは0.178%となることがあります。この差が「隠れコスト」とも呼ばれます。

隠れコストは、海外資産を投資対象とするものや、売買が頻繁に行われるアクティブ型の投資信託で高くなる傾向があります。

長期運用ではコストの影響が大きくなります。投資信託を選ぶ際には目論見書だけでなく、運用報告書も確認し、実質コストの負担を把握することが大切です。

投資信託を選ぶ際に、手数料だけにこだわりすぎるのは避けるべきです。

手数料の安さだけを追求し、他の要素を見落とすと、かえって期待通りのリターンが得られない可能性があります。

以下を参考に、自分に合った投資信託を選びましょう。

まずは「何のために」「いつまでに」「いくら貯めたいのか」という投資目的をはっきりさせましょう。

加えて、「どれくらいの損失までなら受け入れられるか」というリスク許容度も把握することが大切です。

リターンを大きく狙いたいなら、手数料が多少高くても、市場平均を上回る成果が期待できるアクティブファンドを選ぶという選択もあります。

一方で、安定性を重視するなら、信託報酬の低いインデックスファンドが適しています。

リスクを抑えつつ、効率的な資産形成を目指すには、複数の投資信託や他の金融商品を組み合わせてポートフォリオを構築することが大切です。

例えば、NISA(少額投資非課税制度)を活用して投資信託を運用する場合、成長投資枠とつみたて投資枠を併用できます。

つみたて投資枠では低コストのインデックスファンドを積み立て、成長投資枠ではよりリスクを取れる商品や個別株を検討するなど、それぞれの枠の特性を活かした組み合わせが可能です。

投資信託は単独で見るだけでなく、自身の資産全体の中でどのように位置づけるかを考えることで、より効果的な運用が実現できます。

投資信託の信託報酬や商品選びは種類や組み合わせ方、自身のライフプランによって異なります。そのため、一人で最適な判断をするのは難しいと感じるかもしれません。

そんな時は、投資のプロに相談することをおすすめします。

マネイロでは、投資信託の選び方や資産運用に関する疑問・不安を抱える皆さまに向けて、お金の専門家であるIFA(独立系ファイナンシャルアドバイザー)による無料相談を提供しています。

マネイロでは、お客様一人ひとりの状況に寄り添い、中立的な立場から最適なアドバイスを提供しています。

投資信託や税制、経済動向などに精通したプロのアドバイザーが、最新の情報に基づき、質の高いアドバイスをお届けします。

特定の金融商品を無理にすすめることは一切なく、お客様にとって本当に必要な情報と選択肢を中立的な視点でご提案します。

また、投資に関する複雑な仕組みや専門用語も、わかりやすく丁寧に解説します。初めての方でも安心してご相談いただけます。

ご相談は無料のため「何から始めれば良いかわからない」といった方も、まずはお気軽にご利用ください。

投資信託を選ぶ上で、信託報酬は長期的なリターンに大きな影響を与える重要なコストです。

インデックスファンドとアクティブファンドで信託報酬の目安は異なり、僅かな差でも長期保有では大きな差となる点に注意が必要です。

ただし、信託報酬や手数料のみで投資信託を選択するのは危険です。

大切なのは、自身の投資目的やリスク許容度に合ったファンドを、トータルコストや実質コストを含めて比較し、納得して選ぶことです。

手数料だけにこだわりすぎず、投資目的やリスク許容度、他の金融商品との組み合わせも考慮した上で、総合的に判断しましょう。

信託報酬や投資信託選びに迷うことがあれば、マネイロにご相談ください。あなたの資産形成を全力でサポートします。

投資信託の選び方が気になるあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶2025年の投資信託選び:スマホで簡単!30分の無料セミナー

▶運用の不安をプロに無料相談:担当者がついていつでも相談可能

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください