関連記事

»銘柄はいくつ買うのが正解?まずはあなたに合う投資を無料診断

「NISAで銘柄はいくつ買うべき?」「複数買うべき?1つで十分?」とNISAを利用するにあたってどんな銘柄を選ぶべきか悩んでいる人も多いでしょう。

NISAでは年間投資可能額、生涯投資上限額の範囲内であれば銘柄を複数買うことができます。また、つみたて投資枠、成長投資枠では購入できる商品の種類も異なり、さらに投資枠の併用も可能となったため、幅広い商品の中から選択が可能です。

本記事では「NISAの銘柄はいくつ買うべきか、選び方を知りたい」と悩んでいる人に向けて、銘柄を選ぶ時のポイントやケース別の組み合わせ例を投資のプロがわかりやすく解説します。

※本記事では全世界株式を投資対象とする代表的なインデックスファンド(投資信託)として、「eMAXIS Slim 全世界株式(オール・カントリー)」、米国株式を投資対象とする代表的なインデックスファンド(投資信託)として「eMAXIS Slim 米国株式(S&P500)」を例に挙げて解説しています

NISAの運用に悩んでいるあなたへ

NISAの賢い始め方や運用の見直しなど、NISAのお悩みをまとめて解決

▶NISAで始める資産運用の基本:NISAの始め方がすぐわかるWebセミナー

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

▶NISAのお悩みをプロに相談:商品選び、運用の悩みをプロが解決

NISAとは国が推奨する少額投資非課税制度のことであり、「成長投資枠」と「つみたて投資枠」の2つの非課税投資枠に分かれています。

それぞれ投資できる商品が異なり、成長投資枠では投資信託や個別株式など、ハイリスク・ハイリターンな商品への投資が可能です。一方、つみたて投資枠では、金融庁が定めた基準を満たした投資信託のみが対象となります。

2つの投資枠は併用が可能なため、例えば「成長投資枠でハイリスクな資産に投資しつつ、つみたて投資枠ではローリスク・ミドルリスクな商品を積み立てる」といった柔軟な運用ができます。

これにより、リスク分散しながら効率的に資産形成を進められるのがNISAの大きな魅力です。

NISAにおいて「購入する銘柄はたくさんあった方が良い?」「オルカンだけ買っておけば良い」と思っている人もなかにはいるかもしれません。

銘柄選びや銘柄の数で陥りやすい勘違いについて、プロが解説します。

投資家の間で人気のあるオルカン(オール・カントリー)やS&P500に連動した投資信託ですが、この2つの投資信託に投資しておけば安心という考え方にはリスクがあります。

その理由は、どちらも投資対象が米国株式に偏っている点にあります。

S&P500は米国の代表的な企業500社に投資する指数です。一方、オルカンは全世界に分散投資するものの、約6割が米国株式で構成されています。

このように、実質的に米国へ集中投資している状態になっているため、万一リーマンショックのような大規模な経済危機が発生すれば、資産が大きく目減りするリスクがあります。

さらに、業種の偏りもリスク要因です。

オルカンは「情報・技術」関連の割合が高く、S&P500は「ソフトウェア・サービス」「半導体・半導体製造装置」などに集中しています。

国・地域だけでなく業種にも偏りがあるため、市況の変化によっては大きな影響を受ける可能性があると言えるでしょう。

リスクを分散するためにも、投資対象の国・地域・業種を幅広く検討し、バランスの取れた運用を心がけましょう。

(参考:eMAXISSlim全世界株式(オール・カントリー)月次レポート2024年12月30日現在)

(参考:eMAXISSlim米国株式(S&P500)月次レポート2024年12月30日現在)

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

異なる特徴を持つ資産や銘柄を組み合わせることでリスクを抑え、価格の変動を和らげることを目的とした投資方法のこと

例えば、株式と債券は異なる値動きをすることが多いと言われています。仮に株式市場が下落しても、債券の価格が安定していれば、資産全体の大幅な下落を防ぐことができます。また、同じ株式への投資でも、投資対象の国や地域を分散することも効果的です。

米国のように成熟した経済を持つ国もあれば、インドのように今後の成長が期待される新興国もあります。各国の経済は好景気と不景気を繰り返すため、異なる地域に投資することで、特定の国の景気変動によるリスクを軽減できます。

ただし、やみくもに多くの銘柄に投資するだけでは、適切な分散投資とは言えません。投資先の特徴を理解し、異なるリスク特性を持つ資産を組み合わせることが重要です。

分散投資を行う際は、単に銘柄数を増やすのではなく、資産クラス・地域・業種などのバランスを考慮しながら、リスクを抑えた運用を心がけましょう。

投資すべき銘柄数に明確な正解はありません。大切なのは、投資対象の資産や特徴、国・地域を分散させ、バランスよく運用することです。

そのため、複数の銘柄を保有することが望ましいですが、単に数を増やせば良いというわけではありません。

市況の変化によって運用状況が悪化した際には、保有銘柄の見直しや、新たな銘柄の追加を検討する柔軟な対応が必要です。

保有銘柄の「数」ではなく、「運用状況」に注目して投資を続けることです。定期的にポートフォリオをチェックし、適切な資産配分を維持することを心がけましょう。

「オルカンやS&P500に投資しておけば大丈夫」という考え方をよく見かけますが、1つの銘柄だけでリスクを完全にカバーすることはできません。

例えば、オルカンやS&P500はどちらも米国株への投資比率が高いため、米国経済が低迷すれば資産が大きく下落する可能性があります。

また、リスクを抑えるために債券型やバランス型の投資信託を選んでも、株式型のような高いリターンは期待しにくいため、思うように資産が増えないリスクもあります。

リスクを分散しながら資産を効率よく増やすには、ハイリスク・ローリスク・ミドルリスクの銘柄を組み合わせ、バランスよく運用することが大切です。

年齢やライフステージの変化に応じて、適切な資産運用の方法も変わります。

例えば、20代から40代は老後までの運用期間が長いため、高いリターンが期待できる株式投資信託を活用しやすい時期です。

一方、50代や60代では老後までの時間が短くなるため、リスクを抑えた債券や保険商品を活用し、安定した運用を重視するのが一般的です。

また、20代~40代であっても子育て中の家庭などでは、万一の備えを優先するため、貯蓄型保険など安全性の高い商品を組み合わせるのも有効です。

このように、資産の配分は年齢やライフステージに合わせて柔軟に見直すことが大切です。自分の状況に合った運用を心がけましょう。

トレンドだけで銘柄を選ぶのは危険です。

投資する銘柄を決める際、「今注目されているから」「なんとなく安全そう」といった理由で選ぶ方もいます。しかし、市場のトレンドは常に変化するため、今の流行だけを基準にするのはおすすめできません。

例えば、流行に乗ったテーマ型投資信託は、トレンドが終わると大きく値下がりするリスクがあります。

テクノロジー株ファンドはAIやIoTなど成長分野に、再生可能エネルギーファンドは環境問題への関心が高まる中でのエネルギー関連企業に、新興国株ファンドは経済成長が期待される国々に投資します。現在、テクノロジーやAI分野は伸びていますが、資金の流入と流出が激しく、トレンドがいつまで続くかは不透明です。

また、業種が偏る集中投資には注意が必要です。特定の業界が低迷すると、資産全体に大きな影響を与える可能性があります。

本当に有望かどうか判断できないものには投資をしない方が無難です。流行に流されるのではなく、長期的な視点で分散投資を意識することが大切です。

投資は「銘柄を購入したら終わり」ではなく、「市場の変化に応じて保有資産を見直す」ことが大切です。トレンドに流されず、長期的な視点で銘柄を選び、定期的にポートフォリオをチェックする習慣を持ちましょう。

NISAで銘柄を選ぶ時のポイントについて、プロが投資枠ごとに解説します。

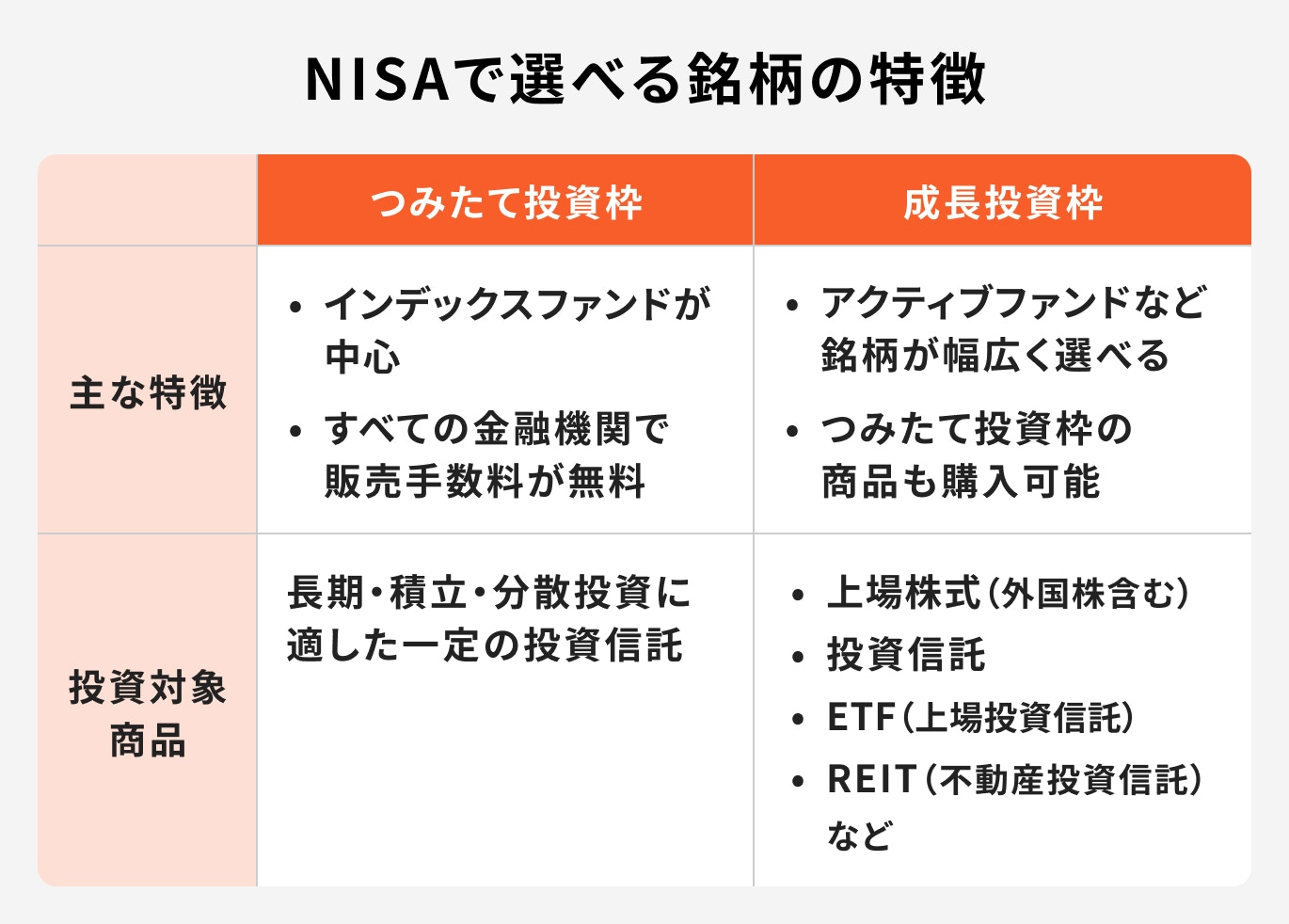

つみたて投資枠と成長投資枠で選べる銘柄の特徴について、あらためて見ていきましょう。

NISAのつみたて投資枠では、金融庁が定めた一定の基準をクリアした投資信託に投資ができます。

主な基準内容は以下のとおりです。

積立投資枠の商品には、これらの基準をクリアした銘柄が揃っており、投資初心者でも安心して銘柄選びができるラインナップとなっています。

また、つみたて投資枠で選べる銘柄の多くはインデックスファンドです。インデックスファンドとは、日経平均株価やNYダウなどの株価指数に連動した運用成果を目指す投資信託のことです。一般的には、長期・積立・分散投資に適しているとされています。

NISAの成長投資枠では、つみたて投資枠で購入できる商品に加えて株式やREITなど購入できる商品の幅は広くなります。具体的には以下の商品が購入可能です。

投資信託が購入できる点はつみたて投資枠と変わりませんが、成長投資枠で購入できる投資信託はアクティブファンドなど積極的な運用が期待できる銘柄も含まれています。

アクティブファンドとは、株価指数を上回るリターンを目指す投資信託のことです。

より高いリターンを狙った運用ができる商品も揃っていますが、長期投資の観点から資産形成に向いていないとされる銘柄は除外されています。

NISAで銘柄を選ぶ際は以下の4つのポイントをおさえておきましょう。

投資を始める際は目的を明確にすることが大切です。目的が定まっていないと、どの資産に投資すべきか判断できず、結果的に思うように資産を増やせない可能性があります。

例えば、「30年後に老後資金として3000万円を準備したい」という目標を立てた際に、毎月の積立額が3万円と決まっている場合、年利6%程度の運用が期待できる商品を選ぶ必要があります。

年利6%より低いリターンの商品を選ぶと、シミュレーション上では目標達成が難しくなります。

「いつまでに、いくら貯めるのか」と「毎月いくら積み立てられるのか」を明確にすることで、適切な投資先を選び、具体的な資産運用の計画を立てやすくなります。

投資を決める際には、「自分のリスク許容度に合っているか」を確認することが大切です。リスクの許容範囲は人それぞれ異なります。

例えば、資産が半分に減っても耐えられる人もいれば、10%の減少でも不安になる人もいます。自分のリスク許容度を超える資産に投資してしまうと、市場の変動で不安が募り、投資を途中でやめてしまうこともあります。

また、リスクを取れるのにローリスクの商品に投資した場合、期待通りに資産が増えず、投資を諦めてしまうこともあります。

こうした事態を避けるために、投資の目的と自身のリスク許容度のバランスで商品を選ぶことを心がけましょう。

「短期的な利益だけでなく、長期的な成長を期待できるか」という視点で商品選びをすることも大切です。

例えば、S&P500(米国株式)と全世界株式の過去10年のパフォーマンスを見ると現在まで成長し続けています。投資先の銘柄が成長すれば、自分の資産も増えることになります。

多少の価格変動はありますが、長期的に右肩上がりで成長する資産を選ぶことを意識しましょう。

投資信託を選ぶ際、日経平均やNYダウなどの株価指数を基にしたインデックスファンドで迷うことがあります。そのような時は純資産残高の推移に注目しましょう。

純資産残高は投資信託が保有する株や債券などの評価額で、ファンドの規模を示します。純資産残高が極端に少ない場合、運用が途中で停止する「繰上償還」のリスクがあるため注意が必要です。

NISAの運用に悩んでいるあなたへ

NISAの賢い始め方や運用の見直しなど、NISAのお悩みをまとめて解決

▶NISAで始める資産運用の基本:NISAの始め方がすぐわかるWebセミナー

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

▶NISAのお悩みをプロに相談:商品選び、運用の悩みをプロが解決

NISAの銘柄の組み合わせ例について、リスク別に見ていきましょう。

リスクを取りながらリターンを狙いたい場合は、積極的な運用が期待できる株式型投資信託での運用を検討するのも一案です。

投資信託の種類には株式に投資する株式型投資信託や、主に債券に投資する債券型投資信託、また株と債券などにバランスよく投資するバランス型の投資信託もあります。

この中でも、株式型投資信託はリスクが高いですが、高いリターンを狙うこともできるため、ハイリスクを許容できるのであれば、株式型投資信託の中からファンドを選ぶのも良いでしょう。

リスクを抑えた運用を希望する場合は、バランス型の投資信託を検討するのも良いでしょう。バランス型の投資信託は、株式や債券など値動きの異なる資産に分散投資をするため、ある程度リスクを抑えた運用が期待できます。

ただし、市況の変化などによってはバランス型の投資信託といっても資産が暴落する可能性もあります。よりリスクを抑えた運用を好むのであれば、債券や貯蓄型保険など他の金融商品にも目を向けてみて良いかもしれません。

投資家の間で人気の投資信託として知られるオルカンですが、オルカンの投資対象は米国の株式に偏っているため、実はリスクが高いです。

そのため、オルカンに投資している場合は米国経済が不調に陥って資産が暴落した時のための備えが必要です。

具体的には、オルカンと異なる国や地域、資産に分散投資する銘柄を保有すると良いでしょう。もしくはリスクを抑えた運用が期待できる債券や貯蓄型保険など、NISAとは異なる金融商品を検討しましょう。

NISAの銘柄の組み合わせ例について、年代別に投資のプロが解説します。銘柄を選ぶ時の参考にしましょう。

20代は時間を味方につけ、積極的な運用を検討しやすい世代です。

老後までの時間的余裕があるため、多少のリスクをとって成長性の高い資産に投資する選択肢も考えられます。例えば、長期的に成長してきた全世界株式を中心とした運用を選択肢の一つにすると良いでしょう。

また、20代は社会人になりたてで資金に余裕がない場合も多いですが、NISAのつみたて投資枠を活用すれば、少額から無理なく投資を始めることができます。

世界株はリスクも高いですが、高いリターンを期待できるため、長期の積立投資によって複利効果を活かし、将来的に大きな資産形成を目指すことも可能です。

時間を味方につけて、少額からでもコツコツと資産運用を続けることが、将来の安定した資産づくりにつながるでしょう。

30代・40代も比較的長い運用期間を活かし、積極的な資産運用を検討できます。

30代や40代前半は老後まで時間の余裕があるため、20代同様に多少のリスクを取った運用も選択肢の一つです。

しかし、40代後半になると運用期間が10年程度と短くなる場合があるため、リスク管理を意識した資産運用が重要になります。

40代後半で20〜30年以上の長期運用が難しい場合は、

といった方法で、資産を守りながら増やす運用を意識することが大切です。運用期間に応じた適切なリスク管理を行いながら、無理のない資産形成を目指しましょう。

50代は老後までの時間が限られるため、リスクを抑えた資産運用が重要です。

具体的には、バランス型投資信託や債券型投資信託を活用し、安定した運用を目指すのが望ましいでしょう。

また、50代になるとまとまった資金を保有する方も多く、一括投資を検討するケースもあります。その場合は、債券や貯蓄型保険を活用し、安全性を重視した運用を検討することが大切です。

特に、50代での投資の失敗は老後資金に大きな影響を与えるため、慎重な運用が求められます。満期時に額面金額が戻ってくる債券や、契約時点で解約時の受取額がある程度確定している(※)貯蓄型保険を活用するのも一つの方法です。

特にまとまったお金の商品選びは慎重に行いましょう。リスクとリターンのバランスを考え、安全性を重視した運用を心がけることが大切です。

※商品によって仕様は異なります

マネイロの無料相談では、マネイロコンシェルと呼ばれる証券会社や銀行、保険会社などの金融機関出身のお金のプロに資産運用の相談ができます。

相談者様の投資をする目的やリスク許容度などを伺いながら、相談者の方それぞれに合った銘柄をご提案させていただきます。

また、資産運用を始めた後も運用後のアフターフォローとして現在のポートフォリオを見ながら、状況に応じた資産の見直しなども無料で対応させていただいています。

これから投資を始めるという方の中には、投資の目的や投資に対するリスク許容度がはっきりしないという方も多いです。

漠然と「老後資金3000万円くらいあればいいかな?」と投資の目的を設定する方も少なくないですが、マネイロではより具体的な投資の目的を決めるお手伝いが可能です。

例えば、現在の年収や働き方などから将来受け取れる年金額の目安をお伝えしたうえで、相談者様の理想の老後生活をもとに将来必要な老後資金を算出し、「いくら老後資金として準備すべきか?」の具体的な目標設定のお手伝いをさせていただきます。

また、リスク許容度についても複数の商品のリスクについて説明しながら、相談者様がどこまでのリスクに耐えられるかを慎重に判断しつつ、相談者様のリスク許容度に合った商品の提案をしてもらえるでしょう。

など、運用に関する悩みは尽きないものです。

投資に関する知識が十分であれば1人で対応できますが、これまで投資経験がないという方は運用の判断を間違うと、資産運用の失敗につながります。

投資に関する自信がない方に大切なのが、「運用に関する相談をできる環境が整っているか」です。

マネイロでは投資・運用全般に関する相談も無料で承っているため、1人で資産運用を始めるのは不安だという方におすすめです。

マネイロではNISAだけでなく、iDeCoや債券、保険などさまざまな金融商品を活用した資産運用方法をご提案しています。

それぞれの商品には特徴やメリット、リスクがあるため、NISAが自分に合わないと感じた場合は、他の運用方法を検討することが必要です。

マネイロは多くの金融商品を取り扱っているため、お客様一人ひとりに最適な商品の提案が可能です。

2024年にNISAが新しくなり、多くの人がNISAでの資産運用に興味を持っています。「どの銘柄に投資すれば良いか?」という疑問を持つ人もなかにはいるかもしれませんが、「この銘柄が必ず成功する」とは言えません。

投資に適した銘柄は、個人の年齢や目的、リスク許容度によって異なるためです。

自分に合った銘柄を選ぶためには、まず投資の目的を明確にし、その上で許容できるリスクに応じた銘柄を選ぶことが大切です。

また、運用を始めた後も、年齢やライフステージの変化に合わせてポートフォリオを見直し、銘柄を入れ替えるなど、柔軟に対応することが大切です。

NISAの銘柄数に迷ったら、まずは自分のタイプを知ることから。

»3分で最適な運用スタイルを診断

NISAの運用に悩んでいるあなたへ

NISAの賢い始め方や運用の見直しなど、NISAのお悩みをまとめて解決

▶NISAで始める資産運用の基本:NISAの始め方がすぐわかるWebセミナー

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

▶NISAのお悩みをプロに相談:商品選び、運用の悩みをプロが解決

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

福岡女学院大学・人文学部英語学科卒。卒業後、日本郵便株式会社にてリテール営業に従事。投資信託や生命保険の販売では商品分析を得意とし、豊富な商品知識を持つ。現在はこれまでの金融商品の知識を生かし、Instagramを中心に、SNSにて資産運用のはじめ方や資産形成のコツについて積極的に情報発信をしている。一種外務員資格(証券外務員一種)、保険募集人資格などを保有。

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)