関連記事

2025/01/31

投資信託はNG?自分に合う投資が3分でわかる

投資信託のなかには「為替ヘッジあり」「為替ヘッジなし」が選べるものもありますが、どちらを選んだら良いのか、悩んでいる人も多いのではないでしょうか。

為替ヘッジとは、為替変動による損益を回避(ヘッジ)する仕組みのことです。為替リスクを小さくするために行われますが、ヘッジの有無で運用成果が異なるため、慎重に選ぶ必要があります。

本記事では、投資信託の為替ヘッジの「あり」「なし」どっちが良いか悩んでいる初心者に向けて、為替ヘッジの基本知識からそれぞれのメリット・デメリット、円高・円安の場合の影響、投資信託の基本の選び方を投資のプロがわかりやすく解説します。

投資信託の選び方で悩んでいるあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶世界株式だけに頼らない投資術とは?:スマホで見られる30分の無料セミナー

▶資産運用の不安をプロに相談:自分専任の担当者に無料相談

投資信託の銘柄名に「為替ヘッジあり」「為替ヘッジなし」と記載があるのを、見たことがある人も多いのではないでしょうか。

海外の資産に投資する金融商品には為替リスクがつきものですが、為替ヘッジの有無については、投資を行う前に確認しておきたいポイントのひとつです。

為替ヘッジの仕組みについてあらためて確認しましょう。

為替ヘッジとは、為替変動による損益を回避することを目的とした仕組みのことです。為替ヘッジの「ヘッジ(hedge)」は「避ける」という意味があり、ここでは「リスクを回避する」という意味で使われています。

一般的には、海外資産の買いと同時に為替予約取引(将来の売買レートを今の時点で約束しておく取引のこと)による売り予約を行い、トータルで為替の損益を相殺する仕組みになっています。

この取引にはコストがかかるため、為替ヘッジのある投資信託を購入した投資家は、ヘッジコストを負担することになります。

「為替ヘッジあり」の投資信託は、為替が変動することから生じるデメリットを極力抑えることを目的としています。

海外の資産に投資をすると、為替変動の影響を必ず受けることになり、投資信託の基準価額にも大きな影響を与えます。そのため、為替リスクを気にする人も少なくありません。

為替ヘッジのある投資信託であれば、為替の影響を極力抑えつつ、投資対象である外国株式や外国債券などの値上がり益を期待して運用することができます。

ただし、為替ヘッジにはコストがかかる点には注意が必要です。

為替ヘッジにかかる手数料の仕組みや、コスト発生によるパフォーマンスへの影響、為替ヘッジのメリット・デメリットについて解説します。

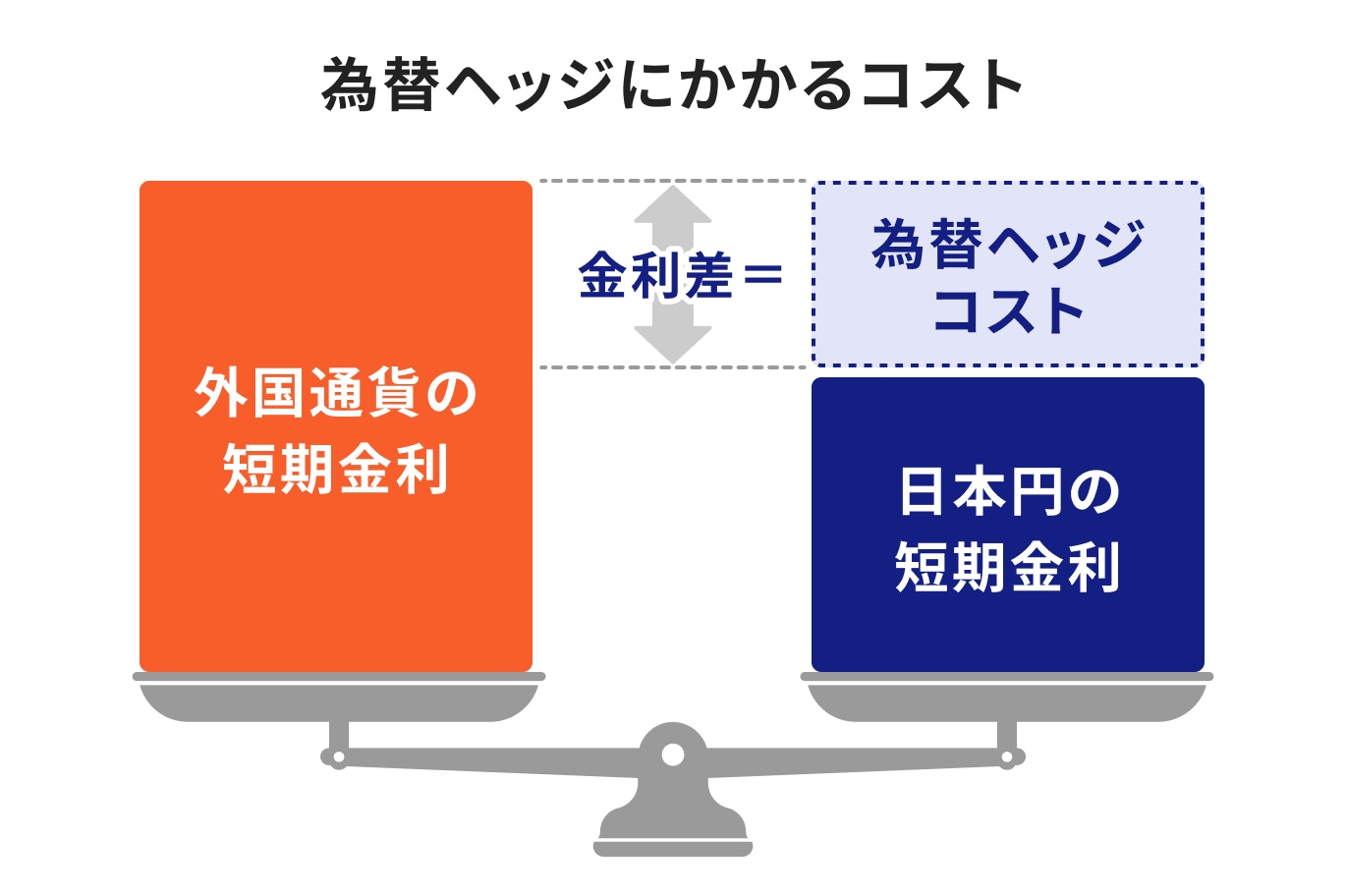

為替ヘッジ取引を行う際には、「為替ヘッジコスト」の支払い、または「為替ヘッジプレミアム」の受け取りが発生します。これは、取引の有利・不利が偏らないように金利差を調整する仕組みです。

どちらが発生するかは、投資対象となる通貨と自国通貨(日本円など)の短期金利の差によって決まります。

例えば、米ドル建て資産に日本円から投資し、同時に為替ヘッジをかける場合、日本円の短期金利は米ドルよりも低いため、その金利差分を「為替ヘッジコスト」として支払う必要があります。

一方、米ドルよりも短期金利が高い通貨から投資を行う場合は、その金利差分を「為替ヘッジプレミアム」として受け取ることができます。

為替ヘッジありの投資信託は、為替リスクを極力抑えることができるため、為替ヘッジなしと比較すると、基準価額の値動きが緩やかになる傾向があります。

ただし、為替をヘッジするには、通貨間の金利差に応じたヘッジコストがかかります。運用を長く続ければ続けるほど、コストの負担が大きくなり、投資効率が悪くなる可能性もあります。

為替ヘッジありの投資信託を選ぶと、為替リスクが抑えられるため、資産そのものの値上がり益を享受しやすくなるのがメリットです。

ただし、為替ヘッジにはヘッジコストがかかるので、為替ヘッジなしの投資信託と比べて、最終的に得られるリターンは小さくなる可能性があります。

一方、為替ヘッジなしの投資信託は、為替リスクがあるので、円高・円安が基準価額に直接影響します。為替ヘッジありと比較すると、基準価額は変動しやすくなるでしょう。

どちらが良いかは、自身のリスク許容度、投資目的や目標額によりますが、コストを払っても為替リスクを抑えたい人、安定性を重視したい人は、為替ヘッジありが向いています。

逆に、積極的に運用したい人、余分なコストは支払わずに効率的な運用をしたい人には、為替ヘッジなしの方が良いかもしれません。

円高・円安がどのように投資成果に影響するのか、そして為替ヘッジがそのリスクをどう軽減するのか、初心者にもわかりやすく解説します。

投資信託にはさまざまなリスクがあり、リスクの種類やその大小は基準価額に影響を与えます。為替リスクもそのひとつです。

為替リスクを抑制するのが為替ヘッジですが、為替ヘッジがなければ、円高は基準価額の下落要因となります。

為替ヘッジがあれば、円高が要因で生じる損失を回避でき、基準価額の変動は、為替ヘッジなしの投資信託に比べて緩やかになります。

したがって、円高局面では「為替ヘッジあり」の方が有利と言えるでしょう。

外国株式や外国債券などを投資対象とする投資信託なら、為替ヘッジなしを選ぶと、円安局面で為替差益によるリターンを得られます。

円安は外貨建て資産の価格上昇要因となるため、為替をヘッジしなければ、円安の恩恵を享受できます。

為替がどのように動くか予想できれば、為替ヘッジの有無について、簡単に選ぶことができるはずです。

しかし、為替相場がどのように動くかは、プロであっても完璧に予測することはできません。

テクニカルな面を重視して相場を予想することも悪いことではありませんが、投資を始めて間もない人は、投資全般に関する基本的な知識を習得することも大切です。

自分の投資目的や目標、リスク許容度などを確認した上で、ヘッジの有無を選んでみましょう。

マネイロは、働く世代向けの資産運用やお金に関する相談を無料でサポートするサービスです。

マネイロには、IFA(独立系ファイナンシャルアドバイザー)と呼ばれるお金の専門家が多数在籍しており、そのほとんどが銀行や証券会社など、大手金融機関出身者です。

特定の金融機関に属していないため、お客様に対して中立の立場で資産運用のアドバイスが行えます。働く世代の方を中心として、さまざまな世代の方が安心して相談できるサービスと言えます。

運用期間や目的別に、どのようなケースで為替ヘッジを活用すべきかをわかりやすく解説します。

短期運用は、長期運用と比較するとリスクが高くなるのが特徴です。そのため、短期運用で利益獲得を目指すのであれば、可能なかぎりリスクを減らすことが必要になります。

その点、為替ヘッジありの投資信託なら、リスクのひとつである為替リスクを軽減し、円高による損失を回避することができます。

一方、為替ヘッジなしの投資信託は、円安時に為替差益を得られますが、リスクは大きくなります。

長期運用の場合、為替ヘッジありを選ぶと為替リスクを抑えられますが、投資期間が長くなるほど、為替ヘッジにかかる手数料の負担が増加します。

長期に渡る手数料の負担が、投資効率や運用成果に影響を及ぼす点には注意が必要になるでしょう。

特に日本は諸外国と比較して金利が低いので、ヘッジコストがかかる可能性が高いのがデメリットです。金利差が拡大すれば、コスト自体も増加します。

コストを抑えて効率的に資産を増やしたいなら、為替ヘッジなしの選択肢も視野に入れて検討してみましょう。

老後資金のように大きな額を貯める場合は、複利効果も期待できる長期運用が向いています。

長期運用では、投資にかかるコストを抑えた方が効率的な運用ができるので、為替ヘッジなしを選ぶと有利な結果になるかもしれません。

一方、数年以内に使う予定の資金であれば、リスクを小さくするために、為替ヘッジありの方が安心です。

為替ヘッジありとなしでは、リスクの違いから、最終的に得られる利益が異なってきます。そのため、投資で得られる目標額に応じて、ヘッジの有無を選ぶと良いでしょう。

初心者が投資信託を選ぶ際に押さえておきたい基本のポイントを、投資のプロがわかりやすく解説します。

投資信託を選ぶ前の準備段階として、投資する目的と目標を確認しましょう。

投資する目的や目標とは、例えば「定年までに老後資金を貯める」、「住宅資金や教育資金を〇年後までに準備する」などです。

いつまでに、いくら準備する必要があるかがわかれば、自分がとるべきリスク、拠出する金額が決まります。しっかりと準備したうえで投資信託を選んでいきましょう。

投資する目的・目標額・運用期間が決まれば、以下の項目を参考にして、投資信託を選んでいきましょう。

投資信託を選ぶ時、投資先が似ているファンドは多く、どのファンドを選んだら良いか迷うことも少なくありません。

この場合は、その投資信託のベンチマークを確認してみましょう。

ベンチマークとは、投資信託が運用成果の目安としている指標のことです。

例えば、米国株式のインデックスファンドであれば、ベンチマークとしてS&P500指数やNYダウなどを採用しています。

採用するベンチマークの特徴によって、運用成果は異なってくるので、自分の運用目的や目標に合ったベンチマークを選ぶことが大切です。

とはいえ、比較したいファンドが同じベンチマークを採用していることも少なくないので、その場合は他の項目で比較検討してみましょう。

投資信託の過去の運用実績は、投資信託を選ぶ時に確認しておきたいことのひとつです。運用実績は、月次報告書で確認でき、取扱金融機関や運用会社のホームページで公開されています。

運用実績は短期間だけを確認するのではなく、できるだけ長い期間の実績を確認するようにしましょう。

多くのファンドが投資対象とするのは、株式や債券、コモディティなどですが、それぞれの資産の特徴やリスク・リターンは異なります。

どのような資産クラスを選び、どのような配分で組み入れるかは、それぞれの投資信託が目指す成果に基づきます。

投資対象やその配分が異なれば、投資信託のリスクやリターンも異なるので、投資家はこれらを確認しておく必要があります。

純資産残高とは、投資信託が保有している資産の時価評価額のことです。ファンドの規模を表すもので、月次報告書や取扱金融機関のホームページなどで確認ができます。

純資産残高は、運用が好調の場合やファンドにお金が流入している場合に増加します。そのため、多ければ多いほど良いと思いがちですが、多すぎても少なすぎても、運用に支障が生じる可能性があります。

特に、少なすぎる場合は繰上げ償還につながる可能性があるので注意が必要です。

投資信託の主な手数料には、

の3つがあります。

購入時手数料は、投資信託を購入する際に投資家が販売会社に支払う手数料です。現在は、購入時手数料がかからない投資信託が多くあります。

運用管理費用は、投資信託の運用や管理に必要な手数料のことです。信託財産から日々控除されているので実感しにくいのですが、投資家が間接的に支払っている手数料とも言えます。

信託財産留保額は、換金時にかかる手数料です。信託財産留保額が不要な投資信託もあるので、投資対象が同じ投資信託であれば、この手数料の有無を比較してみるのもひとつの方法です。

「仕組みはよく理解したけれど、結局何を選んだら良い?」と悩む人は多いでしょう。特に投資初心者の場合は、選んだ金融商品が本当に自分に合っているのかと不安になるかもしれません。

自分ひとりで銘柄を選んだりすることが難しい場合などは、プロに相談することも一案です。

金融商品や資産運用に関する幅広い知識を持つIFAやFPであれば、自分の投資目的やリスク許容度に合わせて、適切な金融商品についてアドバイスしてくれます。悩んだら相談することをおすすめします。

投資信託のなかには、為替ヘッジの有無が選べるなど、独特の仕組みを有する銘柄もあります。

為替リスクを少しでも抑えたいなら「為替ヘッジあり」を、投資にコストをかけたくない、あるいは積極的に運用したいなら「為替ヘッジなし」が向いているかもしれません。

「為替ヘッジあり」「為替ヘッジなし」のいずれを選ぶにしても、それぞれメリットとデメリットがあります。

投資信託を選ぶ際は、商品性やリスクをしっかりと理解した上で、投資の目的や自分のリスク許容度に合った銘柄を選ぶようにしましょう。

投資信託の選び方で悩んでいるあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶世界株式だけに頼らない投資術とは?:スマホで見られる30分の無料セミナー

▶資産運用の不安をプロに相談:自分専任の担当者に無料相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

筑紫女学園短期大学卒業後に株式会社三井住友銀行に入行。リテール営業に従事し、卓越した成績を残す。24歳で2年間銀行を休職し青年海外協力隊員としてフィリピンでボランティアをするなど異色の経歴を持つ。受賞歴多数。現在は金融IT企業で個人向け資産運用のコンサルティング業務を行う。老後資金の準備や相続の相談などを得意とし自身の投資歴20年以上。一種外務員資格(証券外務員一種)を保有。