関連記事

»あなたは債券に投資するべき?最適な運用を3分で診断

「外国債券のメリットとデメリットは?」「外国債券にはどんな種類がある?」と債券についてきちんと知りたいと思っている人も多いでしょう。

外国債券とは、発行体・発行地・通貨のいずれかが外国となっている債券のことをいいます。外国債券は円建ての債券より高い金利が期待できるなどのメリットがあります。

一方で、価格変動リスク、為替リスクなどのデメリットがあるため注意が必要です。

本記事では「外国債券のメリット・デメリットについて詳しく知りたい人」に向けて知っておきたい債券の基本知識や選び方について投資のプロがわかりやすく説明します。

債券を活用して資産運用をしたいあなたへ

「専門知識がなくても正しい資産運用ができる」をコンセプトに、さまざまな無料サポートを提供しています。

▶債券投資のオンライン相談:金融機関出身の専門家に無料相談

▶500万円から始める債券投資セミナー:債券の活用法がわかる

▶3分投資診断:自分に合う投資がすぐわかる

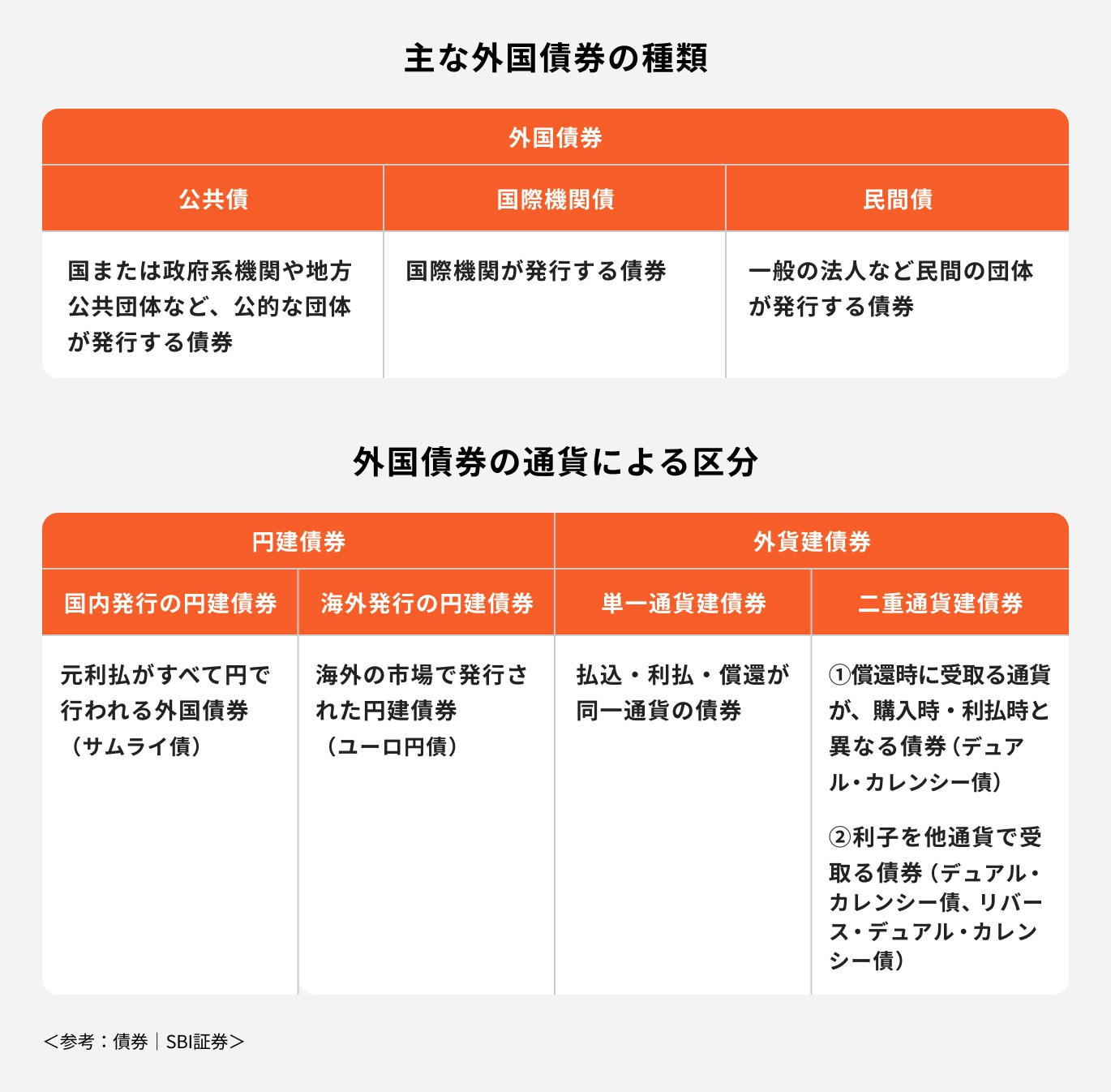

債券は主に「国内債券」と「外国債券」に分かれていますが、国内債券は発行体、発行地が日本で通貨は円建の債券です。

一方で、外国債券は発行体や発行地、通貨のいずれかが外国の債券のことをいいます。

また、外国債券は通貨によって種類分けされ

があります。

外国債券の主な種類として、以下の区分で詳しく見ていきましょう。

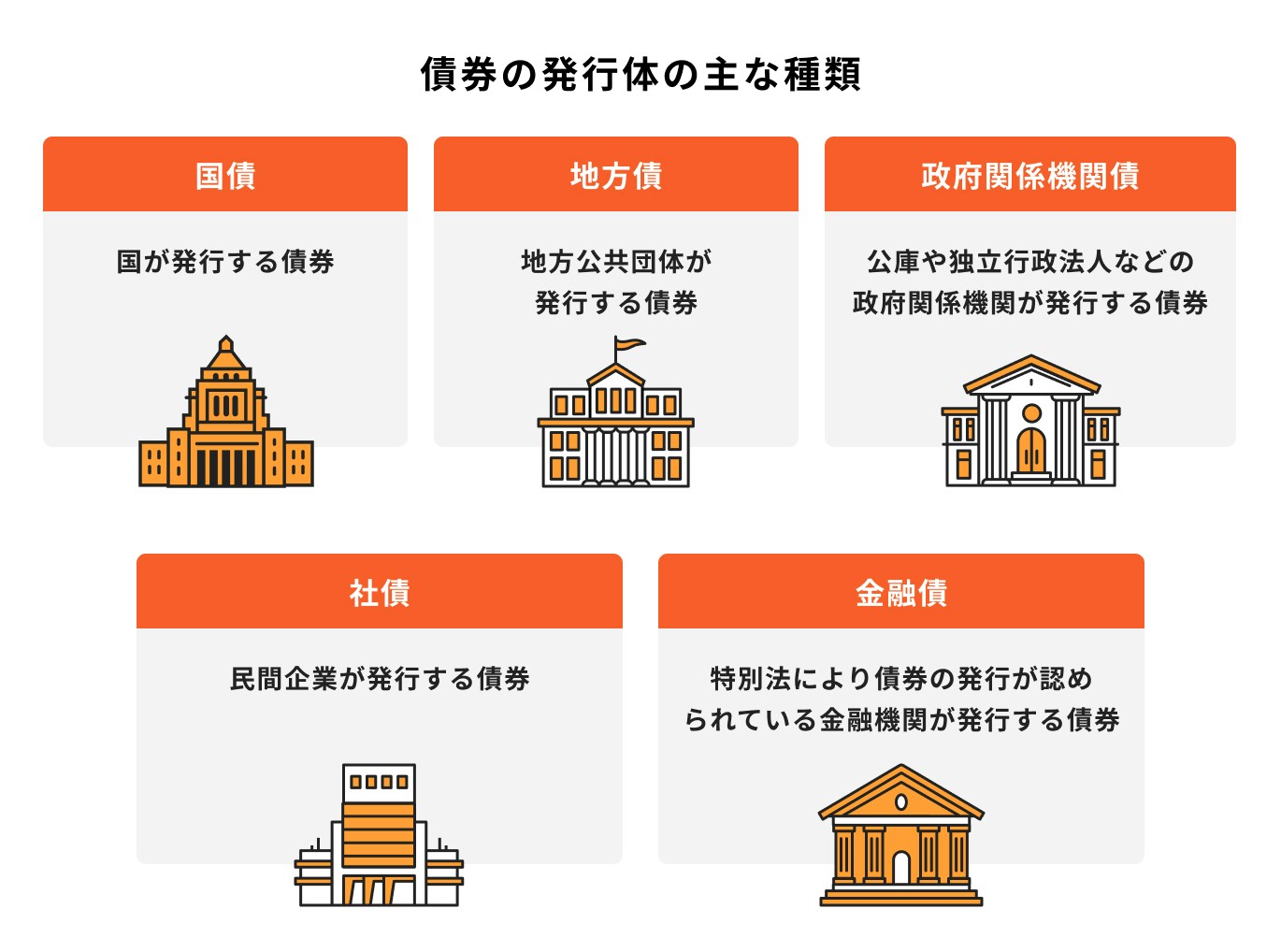

債券の発行体とは、資金調達のために債券を発行する主体のことです。

国債の発行体は国、地方債の発行体は地方公共団体、政府関係機関債の発行体は公庫や独立行政法人などの政府関係機関、社債の発行体は民間企業、金融債の発行体は金融機関です。

これらの発行体が破綻してしまうと、発行された債券はデフォルト(債務不履行)となり、元本が返済されなくなります。

債券投資を行う場合は、債券の信用力を表す格付けなどを参考にすると良いでしょう。

単一通貨建債券の場合、元本の払い込み、利子や償還金の受け取りは同一通貨になるのでわかりやすいのですが、外国債券のなかには元本の払い込み、利子や償還金の受け取りが円と外貨の両方で行われる債券もあります。

例えば、デュアル・カレンシー債は、元本の払い込みや利払いは同通貨、償還時の支払いは異なる通貨で行われます。日本国内で販売されるデュアル・カレンシー債の場合、元本の払い込みと利払いが円、償還時は外貨が一般的です。

また、リバース・デュアル・カレンシー債は、元本の払い込みと償還時が同通貨、利払いは外貨建てで行われます。この場合、元本の払い込みと償還時は円、利息の利払いは外貨が一般的です。

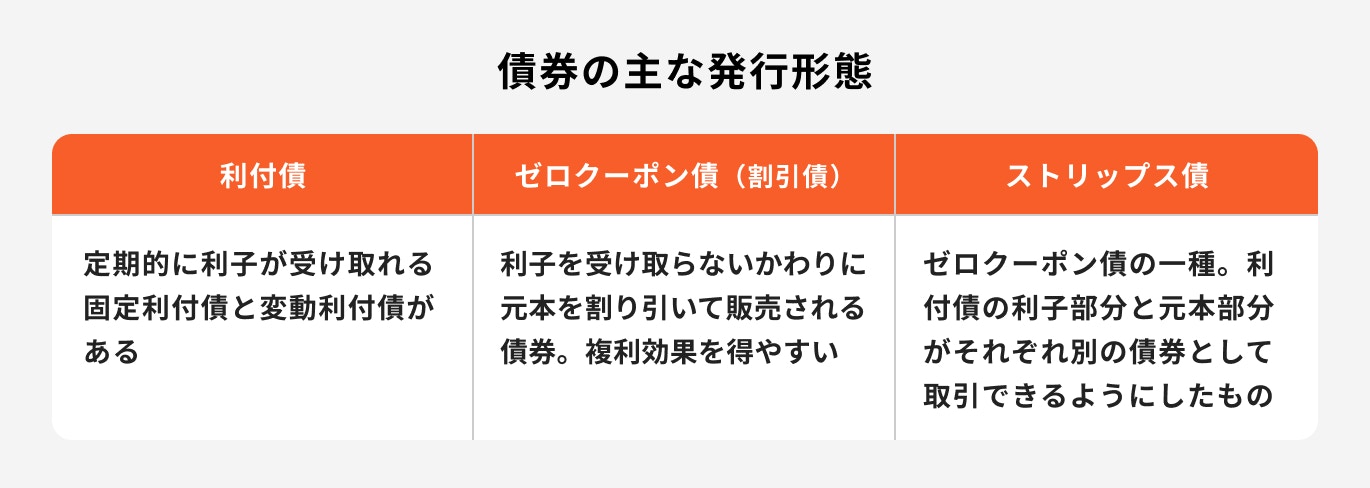

債券は利払いの方法によっても分類され、利付債、ゼロクーポン債のほか、ゼロクーポン債の一種としてストリップス債があります。

利付債とは、定期的に利子が受け取れる債券のことです。利付債には、満期までの金利が決まっている固定利付債と、金利が変動する変動利付債があります。

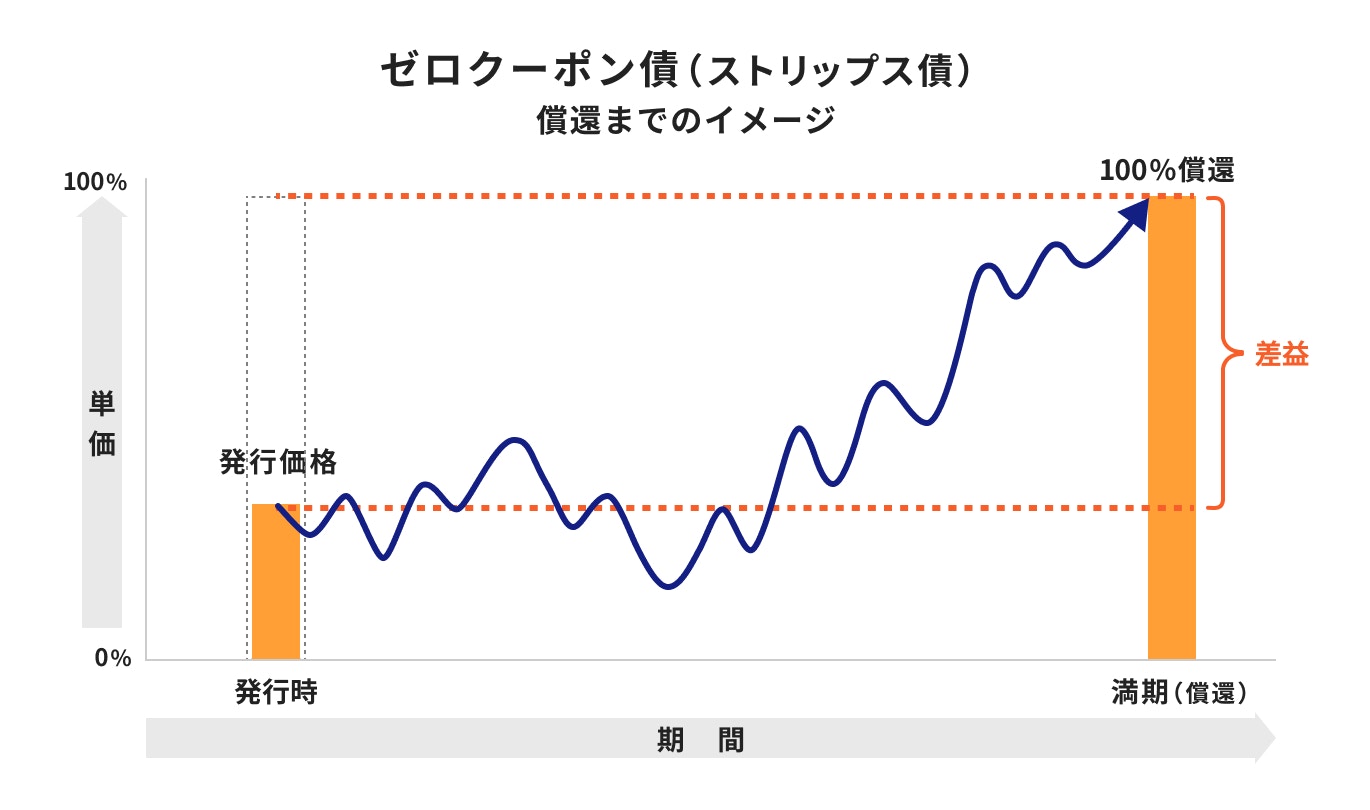

ゼロクーポン債は、名前のとおりクーポン(利子)がない債券です。発行価格は、額面価格よりも割引いて発行されるため、割引債ともいいます。

利付債のように利子は受け取れませんが、額面価格より割り引いて発行された価格と額面金額の差が利益となります。

また、ストリップス債とは利付債の利子部分と元本部分を分けて、それぞれをゼロクーポン債として販売される債券のことです。

定期的に利子を受け取りたい場合は利付債を、複利効果を生かしたい場合はゼロクーポン債やストリップス債がおすすめです。

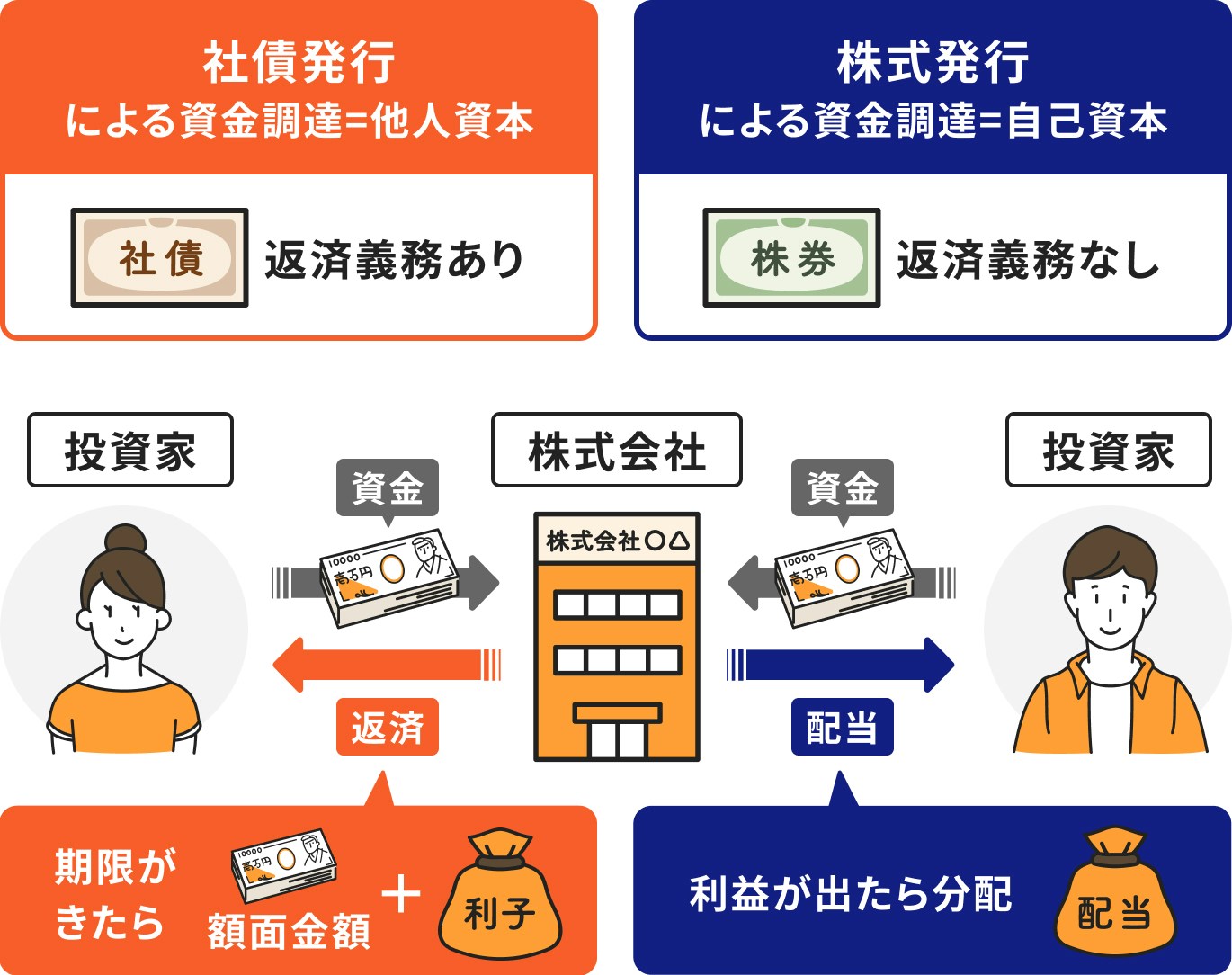

債券と株式は投資家から資金調達をするために発行される点では同じですが、大きな違いとして債券の場合、発行体には元本の返済義務が生じ、株式は返済義務がない点が挙げられます。

また、債券の投資家は発行体より約束された期日に元本と利子が受け取れますが、株式に同じような仕組みはありません。

債券の場合、元本の返済や利子の支払いが滞ることはデフォルトリスクにつながるため、基本的に利子は支払われるものです。

一方、株式の場合、保有中には配当が受け取れますが、業績が悪い場合などは無配になることもあります。株式を購入することによって、投資家は株主になり、企業の経営に参加することになるため、この点においても債券と株式は大きく異なります。

外国債券の主なメリットについて、詳しく見ていきましょう。

債券の金利には国の政策金利が反映されています。一般的に外国の政策金利は日本に比べると高く、外国債券を購入すれば、その国の高い金利でお金を運用することができるのがメリットです。

例えば、米国の政策金利は4.5~4.75%ですが、日本の政策金利は0.25%(2024年11月15日現在)です。米ドルなら円で運用するより、実に4.5%ほど利益を上乗せして受け取れることになります。

為替差益とは、為替の変動により生じる利益のことです。外国債券には為替リスクがありますが、これを利用することで為替差益を得ることができます。

例えば、外国債券の購入時が円高で、償還金を受け取った時が円安であれば、為替による差益を受け取れるでしょう。

例えば日本の債券を保有する時、一緒に外国債券も保有するとリスクが分散し、信用リスクを軽減することができます。

また、債券とは異なる資産を一緒に保有することでもリスクの軽減が図れます。債券と株式を組み合わせれば、安定的な運用を目指すことができるでしょう。

外国債券にはメリットだけではなくデメリット・リスクがあります。

検討する際は以下の点に注意が必要です。

外国債券だけでなく、国内債券にもいえることですが、債券には価格変動リスクがあります。

債券の価格変動リスクとは、金利情勢などにより債券価格が変動することです。例えば、発行時よりも市場金利が上がると債券価格は下がり、反対に市場金利が下がると債券価格は上がります。

通常の債券は満期を迎えると額面価格100円に対して100円が返済されますが、途中で売却すると、価格の変動によって、例えば99円になるなど、額面を下回る場合があります。

債券は本来、約束通りに利子が支払われ、元本が返済される金融商品です。この約束が履行されるかは、投資家にとって大切なポイントになりますから、発行体の信用力は極めて重要です。

信用力が低い発行体は、利子と元本が返済されないリスクが高くなります。債券を購入する前は発行体の信用力について、格付けなどで確認しておきましょう。

為替リスクは、外国資産に投資する際の特有なリスクです。債券の購入時よりも円安になれば為替差益が、円高になると為替差損が発生します。

しかし、外国債券の場合、利子も含め、受け取った利益のトータルで損益を考える必要があります。どこまでの円高までなら損にならないか、あらかじめ損益分岐点レートを計算しておくと良いでしょう。

例えば、年利4%・償還期間10年の米ドル建債券を為替レートが155円(手数料込み)の時に1万米ドル購入したとします。この時、支払うお金は155万円です。

10年間に受け取る利子は4000ドルで、元本と合わせると1万4000米ドルになります。損益分岐点の計算は155万円÷1万4000米ドルで111円となります(小数点以下四捨五入)。

外貨建ての金融商品は、為替の変動で損をしやすいイメージがありますが、金利と時間を味方にすることで、為替リスクを軽減しやすくなることがわかります。

※上記の計算は、税金等を考慮していません

流動性とは、取引のしやすさや換金のしやすさのことを指し、例えば、いつでも売買がしやすいことを表す時は「流動性が高い」などと表現します。

債券のなかには、流通量が少ないなどの理由で流動性が低くなり、満期前に途中売却ができない場合もあります。

特に新興国の債券などは、先進国の債券に比べて流通量がそもそも少なく、流動性リスクが高くなる傾向があります。

また、債券は多くの場合、証券会社との相対で取引を行います。途中で売却する場合は証券会社が提示する債券価格で売却することになりますが、売りたい時に売れない可能性もあります。このような場合も、流動性リスクが高いと言えるでしょう。

外国債券には為替リスクがあるため、為替の仕組みが理解できない人には向いていません。

また、債券投資は数百万円あるいは数千万円など、大きな金額で投資をした方がメリットを実感しやすいので、まとまったお金で投資ができない人にも向いていないかもしれません。

外国債券は定期的に受け取れる利子と満期時に額面で返済される償還金があるため、比較的安定的に運用できる商品です。

そのため、短期間で大きなリターンを狙いたい人には向かないかもしれません。

外国債券に投資するべきか悩んだ時は以下のポイントを参考に検討してみましょう。

外国債券への投資を検討する際、多くの人がある程度まとまった資金を用意することを考えるでしょう。そのため、慎重な判断が求められます。

大きなお金を投資する時は、まずは投資の目的を明確にすることが大切です。

例えば、老後の生活資金を確保するため、インフレによる実質的な資産価値の目減りを防ぐためなど、何のためにお金を投資するのかを今一度確認しておきましょう。

リスク許容度とは、特にどこまでの値下がりに耐えられるかの度合いをいいます。外国債券のリスクは、国内債券にまつわるリスクに加え、為替リスクやカントリーリスクなどもあります。

ただし、債券投資の場合、為替リスクに関しては、直接的な影響を受けるのは円と外貨を交換する時です。受け取るリターンの合計を計算した上で、損が発生しないように交換レートを計算すれば、為替リスクを軽減しやすくなるでしょう。

一方、カントリーリスクに関しては、先進国を選ぶとリスクは比較的低くなります。これらをおさえておきましょう。

債券は満期が決まっているので、将来お金が必要な時期に合わせて債券を選ぶことができます。ライフプランに合わせて、計画的な投資ができるのも債券投資の魅力のひとつです。

ただし、中途売却する際、流動性が低い債券の場合は、簡単に売却ができない可能性があります。また、相対で取引するため、思った価格で売却できない可能性がある点は注意が必要です。

現在保有している資産の大半が株式、または株式への組み入れ比率が高い投資信託だと、思っている以上に保有資産のリスクが高くなっている可能性があります。

保有する資産を分散すればするほどリスクが小さくなるため、可能な限り、特徴の異なる資産を組み合わせるようにすると良いでしょう。

特に、前述のように、保有資産のうち株式の割合が多い場合は、債券を加えると安定的な運用が目指せるようになります。

外国債券に投資をするにあたって、初心者がおさえておきたい3つのタイミングについて、投資のプロが解説します。

債券価格は、主に金利情勢によって変化します。債券が発行された時よりも、市場金利が下がれば債券価格は上昇し、市場金利が上がれば債券価格は下がります。

債券はどの時点で購入しても償還金額は一律です。債券価格が上がっている時に購入したものでも、下がっている時に購入したものでも償還金は同じです。

そのため、債券価格が下がったタイミングで購入すると償還金と差が生まれ、その差が償還差益になります。

購入した債券価格よりも、市場金利の低下により債券価格が上がっている時点で売却すると売却益が得られます。しかし、売却すると今後受け取れる見込みだった利子が受け取れなくなります。

債券価格の上昇による利益よりも、受け取れる利子の金額の方が多くなることもあります。債券価格が上がったタイミングで売却する時は、計画的に決めていきましょう。

為替レートが円安になったタイミングで、受け取った償還金や利息などを円に交換すれば、為替差益が得られます。

例えば、1ドル100円で1万ドルを購入し、1ドル150円の時に日本円に戻した場合を考えてみましょう。

為替差益は50万円になります。

外貨建債券の償還金などは円貨決済と外貨決済、どちらかを選べることがほとんどです。

途中売却の場合は、売却の際の為替レートが円安であれば円貨決済し、為替状況を見極めたい場合は外貨決済したのち、円安になった時に円に交換することができます。

また、償還金の場合は外貨決済にしておき、償還後の為替レートを見極めながら円安になったタイミングで円に交換すると良いでしょう。

外国債券は以下の方法で始めることができます。

外国債券は証券会社で購入可能ですが、外国債券も含め、債券の取り扱い数は証券会社によってまちまちです。

自分が購入したい債券の取り扱いがある証券会社を選ぶのがいちばんですが、できれば取り扱い債券数や種類が多いところを選ぶようにしましょう。

債券は証券会社の窓口やオンラインで購入することができます。自分に合った方法を選び、スムーズに取引を始めましょう。

外国債券を投資対象とした投資信託や債券型ETFであれば、間接的に外国債券に投資することができます。

それぞれの商品には数十銘柄以上の債券が組み入れられ、なかには個人では購入できない銘柄に投資している商品もあります。

投資信託やETFには、「満期」に該当するものがありませんが、信託期間があります。ただし、信託期間は無期限、もしくは期限が到来しても延長されることが多く、信託期間に縛りがない場合がほとんどです。

投資信託やETFを購入する場合は、運用関係費用が必要になります。金利や為替の影響により、基準価額が日々変わる点も注意しましょう。

債券には、新規で発行する「新発債」と、既に市場に流通している「既発債」があります。

新発債、既発債とも、取引価格に必要なコストが含まれているため、購入時に手数料を支払う必要はありません。中途売却時や償還時も同様です。

ただし、外国債券を円貨から購入する時、利子や償還金を円に替える時は為替手数料が必要になります。

為替手数料は証券会社によって異なります。為替手数料の金額によって、損益分岐点が変わる場合もあるので、レートは確認するようにしましょう。

日本証券業協会が発表した「2023年個人投資家の証券投資に関する意識調査報告書」によると、株式を保有している人は74.5%、投資信託を保有している人は61.7%、一方で債券を保有している人はわずか10.6%に留まりました。

株式の74.5%や投資信託の61.7%と比べて非常に低い割合となっています。このことから、特に外国債券は資産運用の選択肢として身近に感じている人が少ないのではないでしょうか。

周囲に債券を保有している人がいない場合、どの銘柄を選べば良いのか、またどのように投資を進めるべきか迷うことも多いでしょう。

こうした場合には、運用アドバイスの経験が豊富なFPやIFAに相談することを検討してみてください。

特にIFAなど資産運用のアドバイザーは銘柄選びだけでなく、実際の売買の手続きもサポートしてくれます。安心して取引を進めることができるでしょう。

(参考:個人投資家の証券投資に関する意識調査報告書|日本証券業協会)

外国債券は通常の債券にまつわるリスクのほか、為替リスクがあります。

この点をデメリットと感じる人も多いかもしれませんが、諸外国との金利差によって高い利回りを期待できるというメリットもあります。

また、債券は利子や償還金など、キャッシュフローが明確なので、資産運用の計画が立てやすいというメリットもあります。

償還や売却までに得られる利子と元本を合算して、購入時と交換時のレートで為替の損益分岐点を計算すれば、為替リスクも軽減しやすくなるでしょう。

外国債券は、リスクを適切に把握すれば比較的理解しやすい投資商品です。外国債券の購入を検討する際には、メリットとデメリットを正しく理解するようにしましょう。

選択肢のひとつとして検討してみてはいかがでしょうか。

»老後資金の不足リスクと最適な運用方法を3分で診断

債券を活用して資産運用をしたいあなたへ

「専門知識がなくても正しい資産運用ができる」をコンセプトに、さまざまな無料サポートを提供しています。

▶債券投資のオンライン相談:金融機関出身の専門家に無料相談

▶500万円から始める債券投資セミナー:債券の活用法がわかる

▶3分投資診断:自分に合う投資がすぐわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。