関連記事

2026/07/01

»ドル建て保険やるべき?あなたとの相性を無料診断

「ドル建て保険に今入るべき?」「加入のタイミングはどう考えるべき?」とドル建て保険(外貨建て保険)への加入について悩んでいる人も多いのではないでしょうか。

ドル建て保険は、円よりも高い利回りが期待できる米ドルで運用される保険ですが、円建て保険にはないリスクがあります。

加入前にはドル建て保険の仕組みだけでなく、メリットやデメリットについて理解することが大切です。

本記事では、ドル建て保険に今入るべきか悩んでいる人に向けて、加入の判断ポイントや、円安・円高によるドル建て保険への影響について、投資・保険の専門家がわかりやすく解説します。

外貨建て保険でお困りのあなたへ

「知識ゼロでも正しい資産運用ができる」をコンセプトに、さまざまな無料サポートを提供しています。

▶オンライン相談:保険を“続けるor解約”をプロに相談

▶3分投資診断:あなたと相性良い投資がわかる

▶「賢いお金の増やし方入門」:専門家による30分のWebセミナー

ドル建て保険とは、円と比べて利回りの高い米ドルで運用する保険のことで、予定利率が高く、少ない保険料で大きな保障を得られるのが特徴です。

特に、世界の基軸通貨である米ドルは信用度が高く、分散投資の観点からも、お金の振り分け先に向いています。

また、日本の長期金利は米国よりも低い状況が続いているため、利回りの高い米ドルを保有すればインフレ対策にもなります。

しかしながら、米国の大統領がトランプ氏に変わったことで、米国や世界経済が不安定化し、株式や為替相場の先行きが読めない状況が続いています。

投資家は積極的にリスクを取りづらくなっていることもあり、今加入すべきか、悩んでいる人も少なくありません。

ドル建て保険は外貨建て保険のひとつで、外貨建て保険のなかでは最もポピュラーな保険商品です。円建て保険と同じように、ドル建ての定期保険や終身保険、個人年金保険、変額保険などがあります。

保険料の支払い、保険金や解約返戻金などの受け取りは、基本的に米ドルで行われますが、商品の仕組みは円建て保険とほとんど変わりません。

各種特約を付加すれば、円で保険料を支払ったり、円で保険金や解約返戻金などを受け取ることもできます。

ただし、外貨での運用になるため、為替リスクがあります。為替レートによって支払う保険料、受け取る保険金や解約返戻金等が変動し、円と外貨の交換には手数料がかかります。

ドル建て保険に加入するメリット・デメリットについて詳しく見ていきましょう。

金利が上昇しているとはいえ、日本の長期金利は米国と比較して、低い状況が続いています。そのため、米ドルで運用した方が、円で運用するより高い利回りが期待できます。

日本よりも米国の金利が高い状況が続けば、予定利率は高くなり、保険料は安くなります。円建て保険よりも有利な条件でドル建て保険に加入することができます。

保険会社は、契約者が支払った保険料を責任準備金として積み立てて、将来の支払いなどに備えて運用しています。

この運用収益を見込んで、一定の利率を保険料より割り引きますが、この利率のことを「予定利率」と言います。

予定利率が高いと、契約者が支払う保険料を安く設定でき、同条件で円建て保険に加入するより、大きな保障を得やすくなります。解約返戻金の増加率も大きくなります。

世界の基軸通貨である米ドルを保有することは、分散投資においても効果的です。

信頼性の高い米ドルは、資産を分散する先として真っ先に挙げられる通貨です。

円資産だけを保有している人にとっては、米ドルを保有することで資産配分の偏りが是正され、リスクの分散につながります。

米ドル建て保険の最大のデメリットは為替リスクです。

例えば、保険料はドルベースでは確定していますが、円に換算すると為替により変動します。

月払いなら、毎月の保険料が多くなったり少なくなったりしますが、これは将来受け取る保険金や解約返戻金なども同様です。

ドル建て保険の場合、円に換算すると保険料や保険金などが、円でいくらになるかわからない点がデメリットです。

保険料の支払いが少なくなったり、保険金や解約返戻金などが多くなるのは良いのですが、逆のパターンには注意が必要です。

外貨建て保険でお困りのあなたへ

「知識ゼロでも正しい資産運用ができる」をコンセプトに、さまざまな無料サポートを提供しています。

▶オンライン相談:保険を“続けるor解約”をプロに相談

▶3分投資診断:あなたと相性良い投資がわかる

▶「賢いお金の増やし方入門」:専門家による30分のWebセミナー

「ドル建て保険は円安・円高でどう変わる?」「どんな影響があるか知りたい」と思っている人も多いでしょう。

の2つのケースに分けて解説します。

一般的に、保険料の支払い方は、全保険期間の保険料を契約時に一度にまとめて払う「一時払い」と、保険料を一定期間にわたって支払う「平準払」があります。

それぞれのポイントを確認しましょう。

一時払いは、必要な保険料を加入時に一括で支払う方法です。

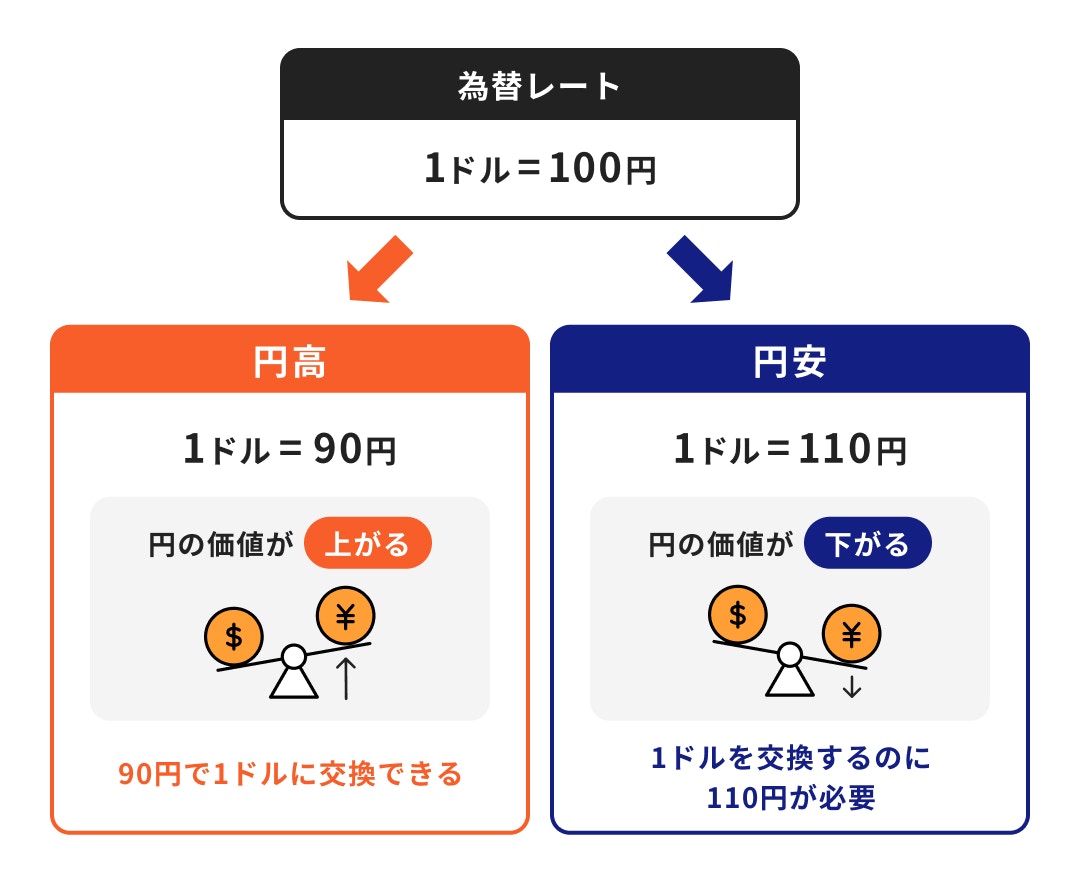

過去のレートと比較して、加入時が円高であれば保険料の負担は軽くなり、円安であればより多くの保険料を支払う必要があります。

一方で、加入後に為替が円安になると、支払った保険料は割安だったことになりますし、円高になれば割高だったことになります。

つまり、保険料を支払う時点では、為替水準が円高なのか、円安なのか、はっきりと判断することはできないということです。

とはいえ、一時払いは平準払いより、解約返戻金が既払込保険料を上回る時期が早く訪れるのがメリットです(※)。加入時よりも円安のときに解約返戻金を円転すれば、為替差益もプラスして受け取ることができます。

※終身保険など、解約返戻金がある保険の場合

ドル建て保険の保険料を平準払いにすると、月払い、半年払い、年払いから、払い方を選択することになります。

保険料は支払いの都度、その時の為替レートで計算されるため、円換算保険料は毎回変動することになります。

例えば、保険に加入してから円安が続く時は、円に換算した保険料は支払いの都度高くなり、逆に円高が続けば安くなります。

このように、円で支払う保険料が一定になりにくいのが平準払の特徴です。

一方でドルコスト平均法により、外貨の購入単価が保険料支払い期間内で平準化されるメリットもあります。

また、長期にわたってドルを購入することになるので、為替リスクの軽減にもつながります。

ドル建て終身保険などは途中で解約すると解約返戻金を受け取れますが、この解約返戻金を受け取る際も為替レートの影響を大きく受けます。

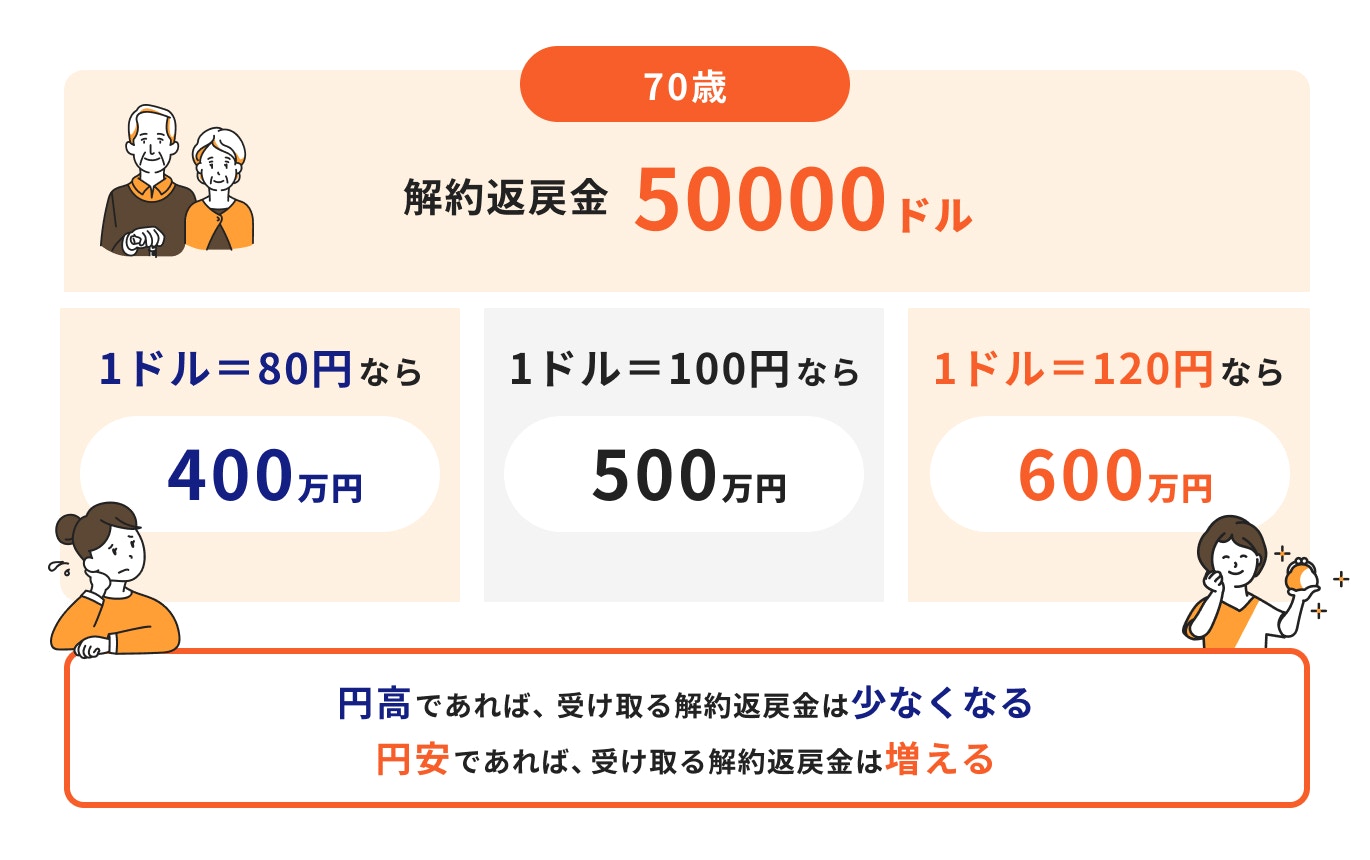

例えば、解約返戻金が1万米ドルの場合を考えてみましょう。

受取時の為替レートが150円の場合、解約返戻金を円に換算すると150万円です。為替レートが110円の場合は、円に換算すると110万円になります。

一般的に解約返戻金はドルベースで年々増加していきますが、円に換算すると、為替レートによって変動し、場合によっては元本が割れる可能性があります。

したがって、外貨建て保険の解約を検討する際は、為替レートの動向を十分に考慮することが重要になります。

為替レートは常に変動するものなので、いついくらになるかは、為替ディーラーなどのプロフェッショナルでも正確に予測するのは難しいことです。

今が円高なのか、円安なのかは誰にも判断できないわけですから、現在の為替水準だけを見て、加入を決めるのはおすすめできません。

ドル建て保険に加入する時は、なぜドル建て保険を選んだのか、目的を明確にすることの方が大切です。

その目的にドル建て保険が合っているか、他の商品で目的は達成できないか、確認してから加入を決めるようにしましょう。

ドル建て保険に加入するべきか悩んだ時は、以下の4つのポイントを参考に判断しましょう。

ドル建て保険に加入する時に、まず確認しておきたいのは

など、自分の願望が保険加入によって達成できるかどうかです。

為替差益を得ることや分散投資が目的であれば、外貨預金でも達成できます。

大きな保障がほしい、リスクがあっても確実にお金を増やしたいなどであれば、ドル建て保険が選択肢のひとつになるでしょう。

ドル建て保険に加入する目的が、「近々必要なお金を貯めること」などであれば、ドル建て保険には加入しない方が良いかもしれません。

ドル建て保険は為替リスクがあり、十分に解約返戻金が増えていない短期間で解約すると、為替レートによっては解約時に元本が割れる可能性があります。

また、早期解約時に適用される解約控除、市場価格調整など、保険特有の仕組みによって解約返戻金が減少することもあります。

保障を十分に確保している場合は、ドル建て保険以外の方法、例えば米国債などを選んだ方が効率的にお金を運用できる場合もあります。

保険だけでなく、他の金融商品も同様ですが、商品の仕組みやそのリスクを正しく理解することは、その商品を購入したり、加入する時に必要なことです。

特にドル建て保険はリスク性金融商品であるほか、為替の手数料が必要になること、解約控除や市場価格調整など、保険特有の仕組みがあります。

また、保険は加入する人の年齢や性別によって保険料が異なり、保険料の払い方などによっても、保険金額や解約返戻金の推移が違ってきます。

商品性を正しく理解すれば、保険に長く加入する意義も見出せるため、結果的に資産を増やしやすくなるでしょう。

一般的に、保険商品は保障を得ることを前提とした金融商品であり、特に終身保険や個人年金保険、変額保険などに関しては、長期で契約することが前提となっています。

そのため、短期で解約すると「解約控除」が適用され、一定の額が解約返戻金から控除されるなど、不利益が生じる場合もあります。

商品の種類にもよりますが、短期間の加入では解約返戻金が十分に増えておらず、為替水準によっては元本割れが生じる可能性も高くなります。

為替の損益分岐点とは、利益と損失の境目となる為替レートのことです。

このレートを境にして、円安になると利益、円高になると損失が発生するため、損益分岐点を把握しておけば、解約のタイミングを判断する時に役立ちます。

保険は契約する時に解約返戻金が決まるので、損益分岐点を計算すること自体は難しくありません。保険会社によっては、損益分岐点などの記載がある設計書を作成している会社もあります。

加入前に損益分岐点を確認しておけば、利益や損失が生じるレートがわかり、安心して保険を継続しやすくなります。

マネイロとは、主に資産運用に関する学習、診断、相談がオンラインでできるサービスです。

保険代理店でもあるマネイロは、複数の保険会社の商品を取り扱っています。そのため、ドル建て保険であれば、保険会社の異なる数種類のドル建て保険を比較したり、検討したりすることができます。

さらに、マネイロは保険だけでなく、SBI証券とも提携しています。保険に加入する必要がなければ、その他の金融商品について説明を受けてみるのもおすすめです。

マネイロのアドバイザーは、保険と投資、両方の知識がある専門資格保有者(IFA)です。

ドル建て保険が投資目的に合っているかを中立的な立場でアドバイスしてくれるほか、保険加入の手続きもアドバイザーがサポートしてくれます。

事務手続きが不慣れな方でも、アドバイザーが一緒なので、スムーズに進めることができるでしょう。

マネイロでは、保険商品の比較だけでなく、投資信託や債券、さらにはNISAやiDeCoなどを利用した資産運用のアドバイスも可能です。

取り扱い商品が豊富なマネイロならさまざまな投資信託や債券、保険のなかから、自分に適した商品を見つけることができるでしょう。

円よりも高い利回りの米ドルで運用できるのが、ドル建て保険のメリットです。

「より大きな保障を得たい人」「為替差益を得て利益アップを期待したい人」におすすめの保険ですが、加入期間が短期だと、思ったようなリターンが得られない場合もあります。

為替の動向によって加入を決めるよりも、商品性とリスクを把握した上で、自分の目標達成の手段として外貨建て保険が適切であるか、確認してから加入しましょう。

»ドル建て保険は本当に必要?まずは将来資金を今すぐシミュレーション

外貨建て保険でお困りのあなたへ

「知識ゼロでも正しい資産運用ができる」をコンセプトに、さまざまな無料サポートを提供しています。

▶オンライン相談:保険を“続けるor解約”をプロに相談

▶3分投資診断:あなたと相性良い投資がわかる

▶「賢いお金の増やし方入門」:専門家による30分のWebセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。