関連記事

2025/03/18

»投資信託を始める前に、あなたに合う投資を無料診断

投資信託は、少額から分散投資ができるため、投資初心者が最初に選びやすい金融商品です。一方で、「何から始めればいいのか」「口座開設や商品選びが難しそう」と感じて、なかなか一歩を踏み出せない人も多いでしょう。

実際には、基本的な流れとポイントを押さえれば、初心者でも無理なく始めることができます。

本記事では、投資信託を始めるための準備から、初心者が押さえておきたい考え方や注意点までを、わかりやすく解説します。

投資信託を始めようとしているあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶2026年の投資信託えらび:30分の無料オンラインセミナー

▶オンライン無料相談:専門家と一緒に考える資産運用

投資信託を始める前に、まずはその仕組みとメリットを理解しておくことが大切です。

投資信託は、多くの投資家から集めた資金を一つの大きな資金としてまとめ、運用の専門家(ファンドマネージャー)が国内外の株式や債券、不動産(REIT)などに分散して投資・運用する金融商品です。

この仕組みにより、投資の知識が少ない初心者でも、少額からプロに運用を任せることができ、リスクを抑えながら資産形成を目指せるため、初めての資産運用として推奨されています。

投資信託は、投資家、運用会社、信託銀行の3つの機関が連携して運営されています。

役割がそれぞれ分かれているため、万が一いずれかの会社が破綻しても、投資家の資産は法的に保護される仕組みになっています。

個人では難しい多様な資産への分散投資を、一つの商品を購入するだけで実現できるのが投資信託の大きな特徴です。

投資信託が資産運用の初心者におすすめされるのには、主に3つの理由があります。

多くのネット証券では100円や1000円といった少額から投資を始めることができます。

個別株のようにまとまった資金がなくても、無理のない範囲で気軽にスタートできるのが大きなメリットです。

どの銘柄をいつ売買するかといった専門的な判断は、すべて運用のプロであるファンドマネージャーが行います。

投資の知識や経験がなくても、専門家の知見を活用して資産運用が可能です。

一つの投資信託には、国内外の多数の株式や債券などが含まれています。これにより、一つの商品を購入するだけで自然と投資先が分散され、価格変動のリスクを低減させる効果が期待できます。

「卵は一つのカゴに盛るな」という投資の格言を手軽に実践できます。

投資信託で得られる利益には、主に「値上がり益(キャピタルゲイン)」と「分配金(インカムゲイン)」の2種類があります。

投資信託の価格である「基準価額」が、購入した時よりも上昇したタイミングで売却(解約)することで得られる利益です。例えば、基準価額10000円で購入した投資信託が12000円に値上がりした時に売却すれば、2000円が値上がり益となります。

投資信託の運用によって得られた収益の一部を、決算時に投資家に還元するお金のことです。毎月分配されるタイプや、年に1〜2回分配されるタイプなど、商品によって方針は異なります。

ただし、長期的な資産形成を目指す初心者の方には、分配金を受け取らずに自動で再投資する「再投資型」の商品が推奨されます。

利益が元本に組み入れられ、その合計額に対してさらに利益が生まれる「複利効果」を最大限に活用できるため、効率的に資産を増やせる可能性が高まります。

投資信託は主に

を解説することで始められます。

今回はNISAを活用した場合の投資信託の始め方について解説します。

投資信託を始めるには、まず金融機関で専用の口座を開設する必要があります。銀行や郵便局でも購入できますが、初心者の場合は手数料が安く、商品のラインナップが豊富なネット証券がおすすめです。

ネット証券は、スマートフォンやパソコンから24時間いつでも申し込みが可能です。口座開設に必要なものは以下の通りです。

口座開設の手順は、Webサイトの申込フォームに必要事項を入力し、本人確認書類をアップロードするだけです。審査に通過すれば、通常は数日から1週間程度で口座開設が完了し、取引を開始できます。

証券口座の開設と同時に、NISA(ニーサ)口座の開設も申し込みましょう。NISAは「少額投資非課税制度」のことで、その口座内で得た投資の利益(値上がり益や分配金)には税金がかからないという大きなメリットがあります。

通常、投資の利益には約20%の税金がかかりますが、NISA口座を利用すればその分をまるごと再投資に回せるため、効率的な資産形成が可能です。

2024年から始まった新NISA制度には、以下の2つの非課税投資枠があります。

投資初心者の場合は、まずは金融庁の基準を満たした投資信託が対象となる「つみたて投資枠」から始めるのがおすすめです。

NISA口座は、1人1つの金融機関でしか開設できないため、証券会社選びは慎重に行いましょう(年単位での金融機関変更は可能です)。

口座開設が完了したら、いよいよ投資する商品を選びます。

数千本ある投資信託の中から最適な一本を見つけるのは大変ですが、初心者の場合は以下のポイントで絞り込むのがおすすめです。

投資信託には、市場の平均的な値動き(指数)に連動することを目指す「インデックスファンド」と、市場平均を上回る成績を目指す「アクティブファンド」があります。

初心者の場合は、運用コスト(信託報酬)が低く、値動きが分かりやすいインデックスファンドから始めるのがおすすめです。

投資信託を選ぶ際は、まず「どこに投資している商品か」を確認することが重要です。

初心者の場合は、特定の企業や国に偏らず、世界全体や主要な株式市場に分散投資できる商品を選ぶと、リスクを抑えやすくなります。

成長が期待できる投資先であっても、短期的な値動きは避けられないため、長期的な視点で安定した成長が見込める投資対象を選ぶことがポイントです。

購入する商品が決まったら、次に「積立設定」を行います。積立投資とは、毎月決まった日に決まった金額を自動的に買い付けていく方法です。

積立投資には、「ドルコスト平均法」という大きなメリットがあります。これは、価格が高い時には少なく、安い時には多く買い付けることになるため、平均購入単価を平準化させる効果がある手法です。

高値掴みのリスクを抑え、感情に左右されずに淡々と投資を続けられるため、初心者の方に適しています。

積立金額は、自分・自身の家計に無理のない範囲で設定することが欠かせません。多くのネット証券では月々100円から設定できますが、まずは月1万円程度を目安に始めてみましょう。慣れてきたら、徐々に金額を増やしていくのが良いでしょう。

証券会社のWebサイトやアプリから、「積立買付」のメニューを選び、商品、金額、買付日などを設定すれば完了です。

積立設定が完了したら、後は基本的に「ほったらかし」で問題ありません。投資信託は、5年、10年、20年といった長期的な視点で資産を育てていくのが基本です。

日々の基準価額の変動に一喜一憂する必要はありません。むしろ、頻繁に確認しすぎると、一時的な下落に不安を感じて売却してしまう「狼狽売り」につながる可能性があります。

運用状況の確認は、年に1〜2回程度で十分です。その際に、自分の目標に対して順調に進んでいるか、資産のバランス(ポートフォリオ)が崩れていないかなどをチェックしましょう。

もし資産のバランスが崩れている場合は、元の比率に戻す「リバランス」という作業を検討することもありますが、初心者の場合はまず長期で保有し続けることを最優先に考えましょう。

投資信託を始めようとしているあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶2026年の投資信託えらび:30分の無料オンラインセミナー

▶オンライン無料相談:専門家と一緒に考える資産運用

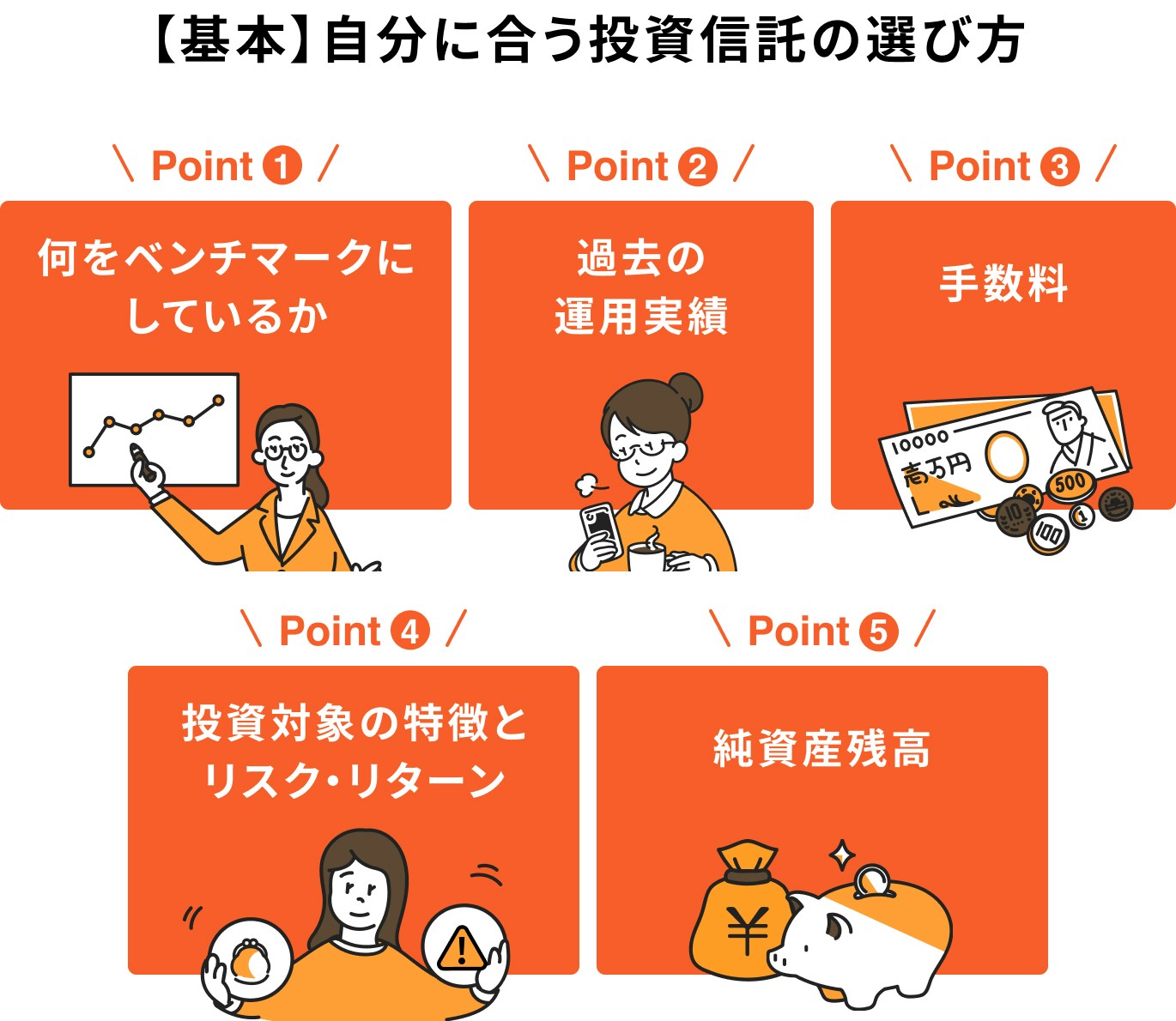

投資信託選びは、資産運用の成果を左右する重要なポイントです。初心者の方は、どのような基準で選べば失敗しにくいのか、具体的なチェックポイントを知っておくことが大切です。

ここでは、長期的な資産形成を成功させるために、最低限押さえておきたい5つのポイントと、具体的なおすすめ商品を紹介します。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

投資信託を選ぶ際は、まずベンチマーク(連動を目指す指数)を確認しましょう。インデックス型の場合、ベンチマークと同じような値動きができているかが重要です。また、過去の運用実績は将来を保証するものではありませんが、長期間にわたって安定した運用ができているかを確認する材料になります。

投資信託には、信託報酬などの手数料がかかります。手数料は運用期間が長くなるほど差が出やすいため、初心者はできるだけ低コストの商品を選ぶのが基本です。特に長期・積立投資では、手数料の違いが将来の資産額に影響します。

投資信託ごとに、株式中心なのか、債券を含むのかなど、投資対象の特徴は異なります。一般に、リターンが高い商品ほど価格変動も大きくなります。自分がどの程度の値動きに耐えられるかを考え、リスクとリターンのバランスが合った商品を選ぶことが大切です。

純資産残高は、その投資信託に集まっている資金の規模を示します。一定以上の純資産残高がある商品は、運用が安定しやすく、途中で運用が終了するリスクも比較的低くなります。初心者は、極端に残高の少ない商品は避けるのが無難です。

投資信託は初心者にとって始めやすい資産運用ですが、いくつかの注意点を押さえておかないと、思わぬ失敗につながることもあります。

ここでは、多くの初心者が陥りがちな失敗パターンと、それを避けるための心構えを解説します。これらのポイントをこと前に理解しておくことで、冷静に長期的な資産形成を続けることができます。

投資を始めると、日々の基準価額の変動が気になってしまうものです。しかし、投資信託の運用は長期戦です。短期的な価格の上下に心を乱されてはいけません。

市場は常に変動しており、一時的に資産がマイナスになることは珍しくありません。暴落が起きた際に慌てて売却してしまう「狼狽売り」は、初心者が陥りやすい失敗の一つです。歴史的に見れば、株式市場は暴落を乗り越えて成長を続けてきました。

大切なのは、市場が良い時も悪い時も淡々と積立を継続し、長期的な視点で資産の成長を待つことです。

運用状況の確認は年に数回程度にとどめ、普段は「ほったらかし」にしておくくらいの心構えが丁度良いでしょう。

投資は、あくまで「余裕資金」で行うのが大原則です。日々の生活費や、病気・怪我、失業といった不測の事態に備えるための緊急資金(生活防衛資金)を投資に回してはいけません。

一般的に、生活費の半年分から1年分程度を、すぐに引き出せる預貯金として確保しておくことが推奨されます。この生活防衛資金があることで、万が一の時にも投資資産を売却せずに済み、精神的な余裕を持って長期投資を続けることができます。

投資を始める前に、まずは自分・自身の家計を見直し、生活防衛資金を確保した上で、それでも残る余裕資金の範囲内で投資計画を立てましょう。

「分散投資が重要」と聞くと、たくさんの商品に投資した方が良いように思えるかもしれません。しかし、初心者の方は、投資先を1〜3本程度に絞ることをおすすめします。

多くの商品を保有しすぎると、それぞれの値動きや特徴を把握するのが難しくなり、管理が煩雑になります。また、似たような値動きをする商品を複数持っていても、期待するほどの分散効果は得られません。

例えば、「eMAXIS Slim 全世界株式(オール・カントリー)」のような全世界株式インデックスファンドは、それ1本で世界中の数千の銘柄に分散投資されています。そのため、基本的にはこの1本だけでも十分に分散効果は得られます。

まずはシンプルなポートフォリオで始め、投資に慣れてから、必要に応じて他の資産クラスの商品を追加していくのが良いでしょう。

※上記は一例であり、特定の商品の購入を推奨するものではありません

投資信託を始めるにあたって初心者が抱きやすい疑問について、Q&A形式でお答えします。基本的な疑問を解消して、安心して第一歩を踏み出しましょう。

A. 多くのネット証券では、月々100円から積立投資を始めることができます。

個別株のように数十万円単くらいのまとまった資金は必要なく、お小遣い程度の金額からでも気軽にスタートできるのが投資信託の大きな魅力です。

もちろん、100円の投資で得られるリターンもごくわずかです。しかし、「まずは投資を体験してみたい」「慣れるまでは少額で」という方にとっては、低いハードルで始められます。

資産形成を本格的に考えるなら、まずは月々5000円〜1万円程度を目安に始めて、慣れてきたら徐々に金額を増やしていくのが現実的なプランと言えるでしょう。

A. はい、損をする(元本割れする)可能性はあります。

投資信託は預貯金と異なり、元本が保証されている金融商品ではありません。投資先の株式や債券の価格が下落すれば、それに伴い投資信託の基準価額も下落し、購入した金額を下回ることがあります。

しかし、リスクを過度に恐れる必要はありません。

これらの「長期・分散・積立」という投資の基本原則を守ることで、損失のリスクを大幅に低減させることが可能です。

過去の実績では、これらの原則を守って長期運用を行った場合、元本割れのリスクを軽減できる傾向にあります。

A. 結論からいうと、まずはNISA口座から始めるべきです。

NISA口座は、投資で得た利益が非課税になるという大きなメリットがあります。一方、特定口座や一般口座で得た利益には約20%の税金がかかります。

2024年から始まった新NISAでは、年間で最大360万円(つみたて投資枠120万円+成長投資枠240万円)まで投資が可能です。生涯にわたる非課税保有限度額も1800万円と大きく、ほとんどの人の投資額をカバーできます。

したがって、投資を始める際はまずNISA口座を優先的に利用し、その非課税枠を使い切って、さらに投資をしたい場合に特定口座の利用を検討する、という順番で考えるのが合理的です。

証券口座を開設する際には、NISA口座も同時に申し込むようにしましょう。

投資信託は少額から始められ、分散投資もしやすいのが投資信託の特徴です。ただし、何のために・いくら必要で・どれくらいリスクを取れるかを整理せずに始めると、値動きに不安を感じて途中でやめてしまうケースも少なくありません。

まずは、老後にいくら必要で、今の貯蓄や年金でどれくらい足りるのかを把握することが大切です。

そのうえで、投資信託を使う必要があるか、積立額はいくらが無理のない範囲かを判断しましょう。

3分投資診断では、老後必要額と現在の状況から、初心者が投資信託をどう始めるのが現実的かを整理できます。

銘柄選びの前に、「始め方の方向性」を確認するための診断です。

»投資信託が自分に合うか、まずは無料で診断

投資信託を始めようとしているあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶2026年の投資信託えらび:30分の無料オンラインセミナー

▶オンライン無料相談:専門家と一緒に考える資産運用

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)