関連記事

≫あなたは足りる?年収や資産から老後の必要額を診断

日本の公的年金制度は大きく分けて「国民年金」と「厚生年金」の2つがあります。これらは具体的にどんな違いがあるのでしょうか?

本記事では、国民年金と厚生年金の違いをわかりやすく解説するとともに、年金を増やすための具体的な方法も併せてご紹介します。将来に備えるためにも、年金制度への理解を深め、自分に合った準備を始めましょう。

年金制度が気になるあなたへ

年金で、老後をお金の不安なく暮らすために、まずは“いま”を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

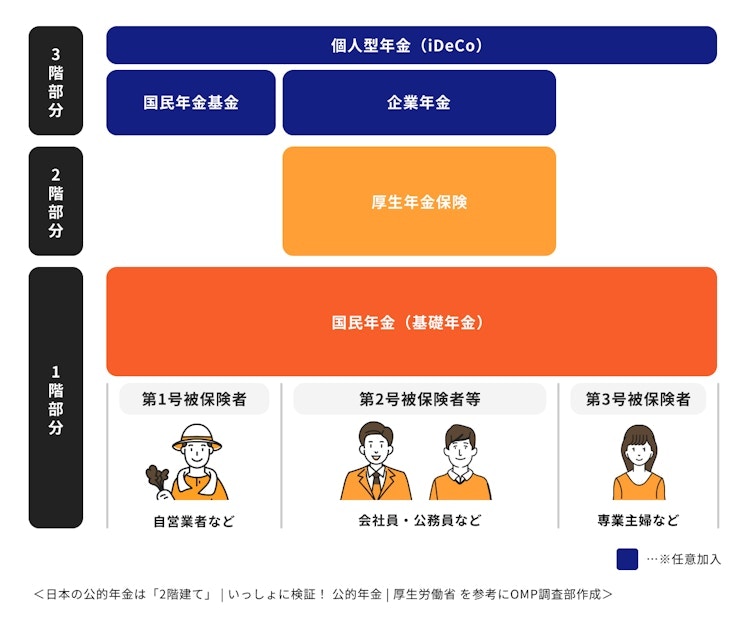

日本の公的年金制度は、すべての国民が加入する「1階部分」と、特定の働き方をする人が上乗せで加入する「2階部分」、これを合わせた「2階建て」で構成されています。それぞれ解説していきます。

国民年金は、日本国内に住む20歳以上60歳未満のすべての人が加入する義務がある「基礎年金」にあたります。これは、公的年金制度の「1階部分」であり、国民全員が共通して受けることができる基本的な老齢保障などです。

自営業者、フリーランス、学生、無職の人などが主に加入し、将来的に「老齢基礎年金」を受け取ることになります。

厚生年金は、会社員や公務員が国民年金(基礎年金)に上乗せして加入する年金制度であり、公的年金制度の「2階部分」にあたります。事業所に勤務し、社会保険の適用を受けている人が対象となります。

厚生年金に加入している期間は、同時に国民年金にも加入していることになり、将来は老齢基礎年金に加えて「老齢厚生年金」を受け取ることが可能です。

これらに加えて、iDeCoや企業年金など任意で加入する「3階部分」も含め、「3階建て」と表現する場合もあります。

国民年金と厚生年金には、その性質上、いくつかの重要な違いがあります。ここでは、特に重要な5つの違いについて解説します。

≫老後資金の準備は大丈夫?あなたの必要額を計算

国民年金は、日本に住む20歳以上60歳未満のすべての人が加入対象となる「国民皆年金」の制度です。中でも、自営業者、フリーランス、学生、農業・漁業従事者などは、「第1号被保険者」として国民年金に加入します。

一方、厚生年金は、企業に勤める会社員や公務員などが加入します。これらの人は「第2号被保険者」と呼ばれ、国民年金に加えて厚生年金にも加入することになります。

また、第2号被保険者に扶養されている配偶者で、特定の収入要件を満たす場合は「第3号被保険者」として国民年金に加入します。

国民年金の保険料は、全国一律の定額制です。支払い方法は、納付書や口座振替での支払いの他、クレジットカードやコード決済アプリなども利用可能です。

一方、厚生年金の保険料は、加入者の給与(標準報酬月額)と賞与(標準賞与額)に応じて決まる「報酬比例」となっています。保険料は、会社と従業員で折半して負担し、給与から天引きされるため、個人で納付する手間はありません。

将来受け取れる年金額も、両者で大きく異なります。国民年金(老齢基礎年金)の受給額は、保険料を納付した期間によって決まり、満額の基準が定められています(令和7年度の満額は83万1700円)。高収入であっても、国民年金だけの加入では受給額が増えることはありません。

これに対し、厚生年金(老齢厚生年金)の受給額は、厚生年金に加入していた期間の長さと、その期間の平均収入(標準報酬月額や標準賞与額)によって決まります。収入が高く、加入期間が長いほど、将来の年金額も増える仕組みです。

会社員や公務員など国民年金の第2号被保険者に扶養される配偶者(20歳以上60歳未満)は、「第3号被保険者」として、国民年金保険料を本人で負担する義務はありません。具体的には、年収130万円未満などの要件を満たす場合に適用されます。

この制度は、厚生年金加入者の被扶養配偶者に適用されるため、国民年金に加入する第1号被保険者の配偶者には適用されません。

年金制度は、老後の生活を保障する老齢年金だけでなく、病気やケガで障害を負った場合の「障害年金」や、加入者が亡くなった場合の「遺族年金」といった給付も行っています。

国民年金では「障害基礎年金」や「遺族基礎年金」がありますが、厚生年金ではこれらに上乗せして「障害厚生年金」や「遺族厚生年金」が支給されます。

厚生年金に加入している場合、より手厚い保障を受けられるのが特徴です。

公的年金制度の被保険者は、働き方や立場によって大きく3つのタイプに分けられます。自身がどのタイプに当てはまるかを確認しましょう。

第1号被保険者は、日本に住む20歳以上60歳未満の人のうち、以下に紹介する第2号被保険者・第3号被保険者でない人が該当します。

具体的には、自営業者、フリーランス、農業・漁業従事者、学生、無職の人などがこれに当たります。国民年金に 加入し、保険料は自分で納付します。国民年金基金や付加年金に加入することで、将来の年金額を増やす選択肢もあります。

第2号被保険者は、厚生年金保険の適用を受ける会社に勤務する会社員や、公務員が該当します。20歳未満でも60歳以上(70歳未満まで)でも、厚生年金の適用事業所に勤めていれば第2号被保険者となります。

厚生年金に加入すると、同時に国民年金にも加入していることになります。保険料は給与から天引きされ、会社が半額を負担する仕組み(労使折半)が適用されます。

第3号被保険者は、第2号被保険者(会社員・公務員)に扶養されている配偶者のうち、20歳以上60歳未満で、年収が130万円未満などの条件を満たす人が該当します。

第3号被保険者は、国民年金に加入しているとみなされ、保険料を個別に納める必要がありません。保険料は、配偶者の加入する厚生年金制度全体で負担されます。

年金制度が気になるあなたへ

年金で、老後をお金の不安なく暮らすために、まずは“いま”を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

将来の年金額は、納めた保険料によって大きく左右されます。ここでは、国民年金と厚生年金それぞれの保険料について詳しく見ていきましょう。

国民年金の保険料は、すべての被保険者に対して一律の定額が定められており、令和7年度の国民年金保険料は1ヶ月あたり1万7510円となっています。

経済的な理由で保険料の納付が困難な場合には、免除・猶予制度を利用できる場合があります。また、保険料の割引を受けるためにお得な前納制度も用意されています。

厚生年金の保険料は、加入者の給与額(標準報酬月額)と賞与額(標準賞与額)に保険料率をかけて計算されます。厚生年金の大きなメリットは、保険料を会社と従業員が折半して負担することです。

保険料率は18.3%で従業員負担は9.15%となり、残りの9.15%は会社が負担することになります。これにより、従業員の負担が軽減されます。

国民年金と厚生年金の基本について紹介してきましたが、やはり気になるのは将来いくらの年金を受け取れるのかでしょう。ここでは、それぞれの年金における受給額の目安と計算方法を解説します。

老齢基礎年金の受給額は、保険料を納めた期間によって決まります。満額(20歳から60歳までの40年間、つまり480ヶ月間すべて保険料を納付した場合)の年金額を基準に、保険料の納付月数に応じて計算されます。

具体的な計算式は「満額 × 加入月数 / 480ヶ月」です。

例えば、令和7年度の満額83万1700円で計算する場合、仮に30年間(360ヶ月)しか保険料を納めていない場合、受給額は、83万1700円 × 360ヶ月 / 480ヶ月 = 62万3775円となります。

未納期間があるとその分、受給額が減額されるため注意が必要です。

老齢厚生年金の受給額は、主に「厚生年金の加入期間」と「現役時代の平均収入」の2つの要素で決まります。つまり、加入期間が長く、継続的に高収入だった人ほど、多くの厚生年金を受け取ることができます。

以下は「厚生年金の加入年数」×「平均標準報酬額」での年金受給額(国民年金+厚生年金)の目安です。自分のケースに置きかえて、大まかな受給額のイメージをつかんでおきましょう。

※いずれも令和7年度の金額で計算

老後の生活資金に不安を感じる方は少なくないでしょう。しかし、公的年金以外にも、将来受け取れる年金額を増やすための手段はいくつかあります。ここでは、今からできる具体的な方法を紹介します。

国民年金に加入している自営業者やフリーランスの方(第1号被保険者)は、「付加年金」や「国民年金基金」への加入が、将来の年金額を増やす有効な手段となります。

付加年金は、国民年金保険料に月々400円を上乗せして納めることで、将来の年金額が「200円×付加保険料納付月数」分増える制度です。

国民年金基金は、より手厚い上乗せ年金を確保するための公的な制度で、掛金は全額社会保険料控除の対象となり、税制上の優遇も受けられます。

iDeCo(個人型確定拠出年金)は、会社員、公務員、自営業者など、ほとんどの人が利用できる私的年金制度です。自身で掛金を拠出し、運用商品を選んで資産を運用し、60歳以降に年金または一時金として受け取ることができます。

iDeCoの大きな魅力は、拠出した掛金が全額所得控除の対象となること、運用益が非課税であること、そして受け取り時にも税制優遇があるなど、税制上のメリットが非常に大きい点です。将来の資産形成と税金対策を同時に行いたい方にとって、非常に有力な選択肢となるでしょう。

公的年金の受給開始年齢は原則65歳ですが、希望すれば66歳以降75歳までの間で受給開始を遅らせる「繰下げ受給」を選択できます。

繰下げ受給を利用すると、1ヶ月遅らせるごとに年金額が0.7%増額され、最大で84%(75歳受給開始の場合)も年金額を増やすことが可能です。例えば、65歳で年間100万円の年金を受給できる場合、70歳まで繰り下げると年間142万円、75歳まで繰り下げると年間184万円に増額されます。

年金の受給額は増えますが、その分受給開始が遅れるため、受給開始までの生活費をどう賄うかなど、ライフプランや、自身の健康状態などを考慮しながら検討することが非常に重要です。

年金制度について、よくある疑問にお答えします。

会社員や公務員として厚生年金に加入している場合、国民年金保険料を納める必要はありません。これは、厚生年金の保険料の中に、国民年金の保険料分が含まれているためです。

つまり、厚生年金に加入している人は、1つの保険料で国民年金と厚生年金の両方を支払っていることになります。

はい、会社員や公務員として厚生年金に加入している(いた)方は、原則として国民年金と厚生年金の両方を受け取ることができます。

はい、将来の年金額を具体的に知る方法はいくつかあります。もっとも手軽なのは、毎年誕生月に送られてくる「ねんきん定期便」を確認することです。ねんきん定期便では、これまでの加入記録や、将来受け取れる年金の見込み額を確認することができます。

また、日本年金機構の「ねんきんネット」に登録すれば、オンラインでいつでも自身の年金情報を確認できる他、将来の年金見込み額を試算することも可能です。より詳細な相談が必要な場合は、年金事務所で個別相談することもできます。

国民年金と厚生年金は、日本の公的年金制度を支える二本柱で、加入対象者や保険料の支払い方、受給額などいくつかの重要な違いがあります。

また、働き方によって、第1号、第2号、第3号のいずれかの被保険者となり、それぞれ適用される保険料や受け取れる年金額が変わってくるため、しっかり自分がどのタイプに該当するか把握しておきましょう。

将来の年金受給額を増やすために、iDeCoや付加年金、国民年金基金の活用、繰下げ受給の検討など、今からできる対策もあります。老後の経済的な不安を軽減し、豊かなセカンドライフを送るために、早い段階から準備を進めていくことが重要です。

≫老後資金の準備は大丈夫?あなたの必要額を計算

年金制度が気になるあなたへ

年金で、老後をお金の不安なく暮らすために、まずは“いま”を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

同志社大学法学部卒業後、生命保険会社に25年勤務しFPとして生命保険・損害保険・個人年金保険販売を行う。保有資格は社会保険労務士と2級FP技能士。2017年4月に西岡社会保険労務士事務所を開設し、労働保険・社会保険を中心に労務全般について企業サポートを行うとともに、日本年金機構の年金事務所で相談員を兼務。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。