関連記事

»年金で老後は足りる?必要金額が3分でわかる診断

「厚生年金と国民年金は両方支払うの?」「二重払いになることはある?」と疑問に思っている人も多いのではないでしょうか。

原則として、会社員や公務員は厚生年金、自営業者などは国民年金に加入し、二重に保険料を支払うことはありません。

ただし、転職や退職、加入手続きのタイミングによっては、一時的に二重払いが発生するケースもあります。

本記事では、厚生年金と国民年金の違いや仕組みを整理するとともに、二重払いが起こるケースや対処法について、わかりやすく解説します。

老後資金が気になるあなたへ

老後にお金で困らないために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶年金の基本と老後資金準備:スマホで見れる無料セミナー

▶老後資金の無料診断:将来必要になる金額が3分でわかる

▶50代からの老後資金作り:30分の無料オンラインセミナー

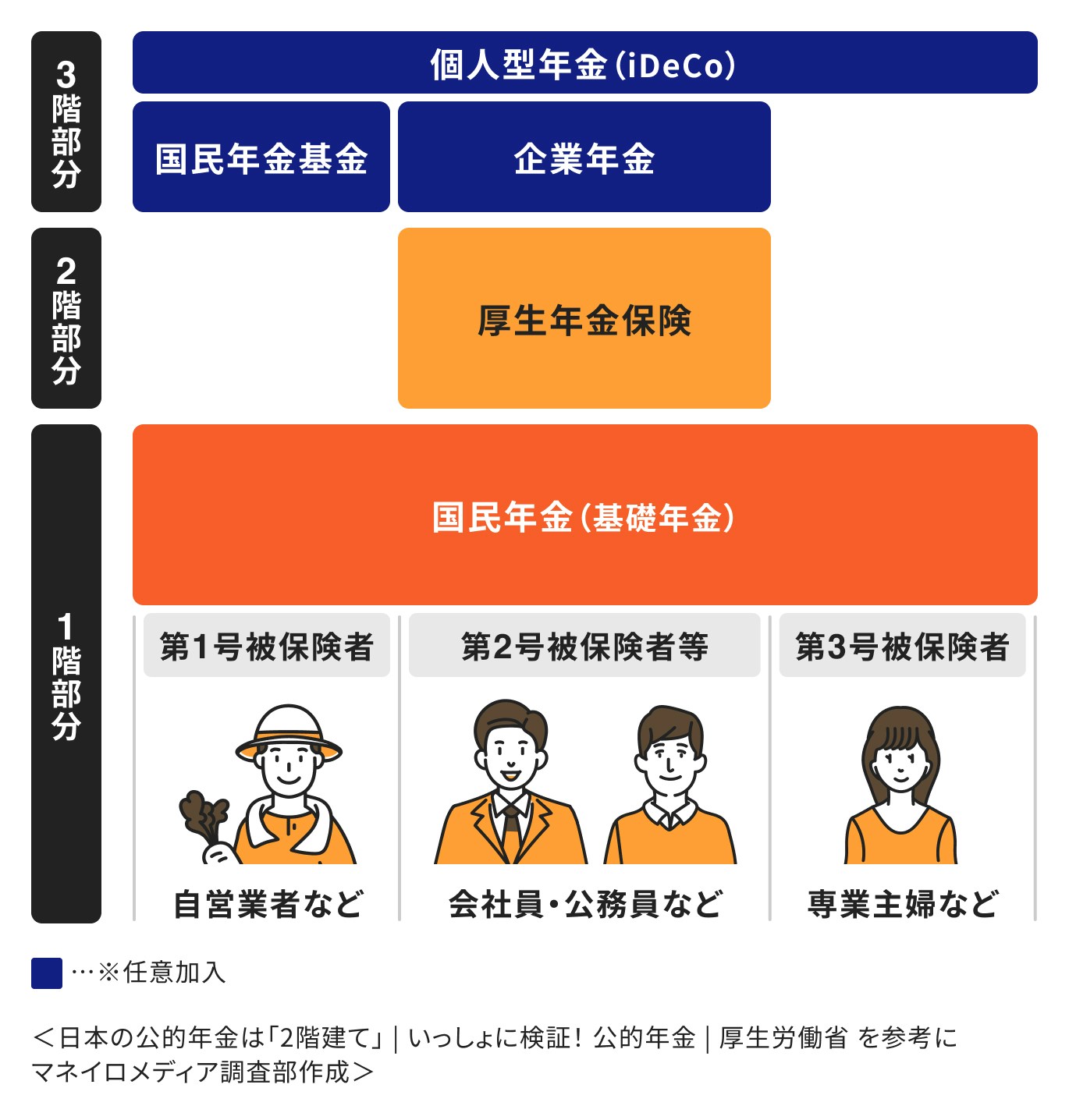

日本の公的年金は、国民年金と厚生年金の2階建てです。

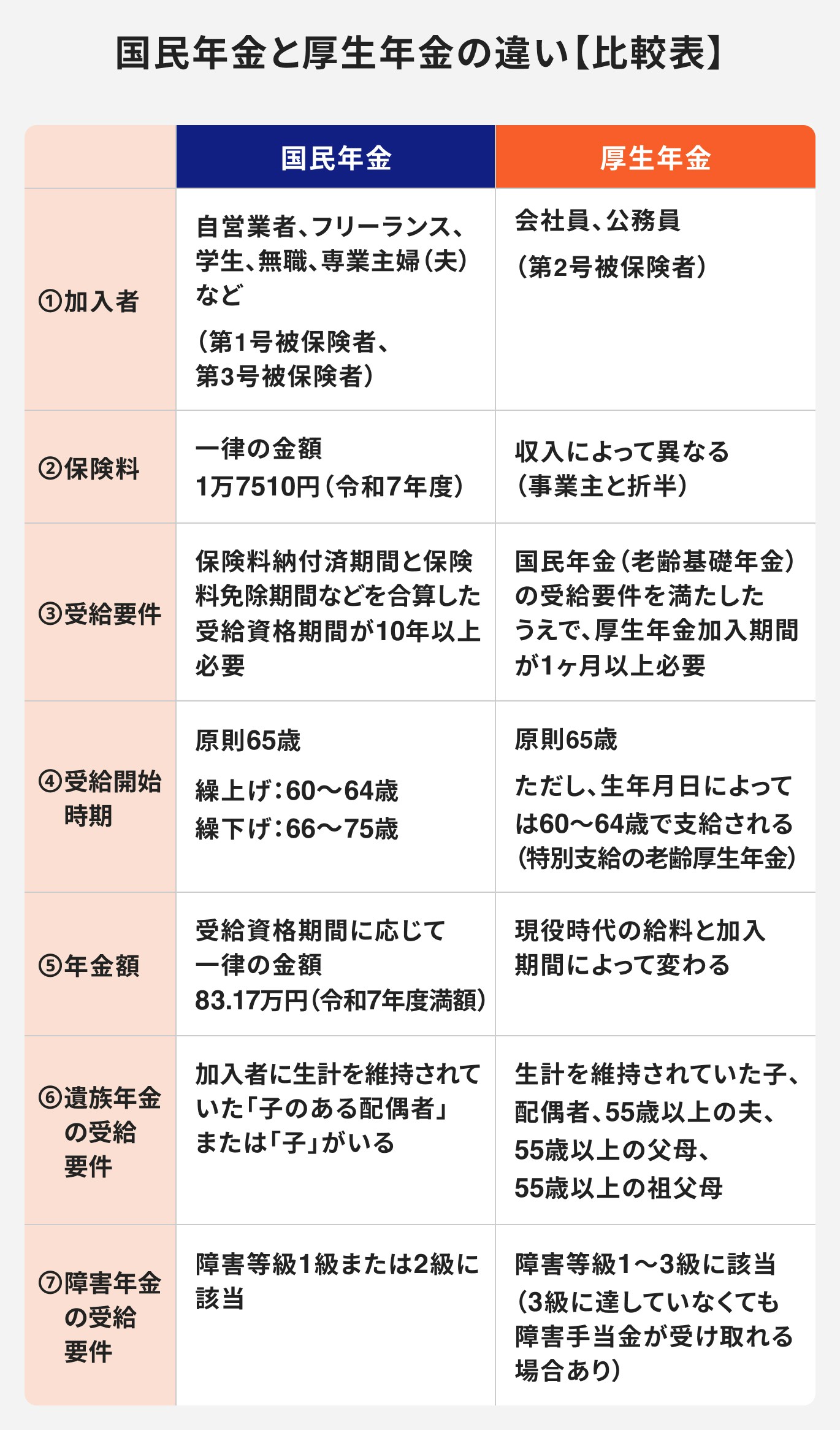

1階部分の国民年金(基礎年金)は、国民全員が加入します。第1号被保険者の自営業・フリーランスは国民年金保険料を支払い、国民年金(基礎年金)を受け取ります。

第2号被保険者の会社員や公務員は厚生年金に加入し、国民年金保険料も含んだ厚生年金保険料を支払います。また、年金受給時は国民年金に加え、厚生年金も受給可能です。

なお、第2号被保険者の配偶者である専業主婦や扶養内で働くパート・アルバイトは第3号被保険者となります。

第3号被保険者の保険料は、配偶者(第2号被保険者)が加入している厚生年金制度全体で負担される仕組みになっており、国民年金保険料の支払い義務はありませんが、国民年金(基礎年金)を受給できます。

「公的年金では足りるか不安」という方は、任意でiDeCo(個人型確定拠出年金)の加入ができます。また、自営業者・フリーランスは国民年金基金の加入の選択ができますし、会社勤めの方は、会社によって企業年金があるケースもあります。

第1号被保険者(自営業・フリーランス)と第3号被保険者(専業主婦など)は、国民年金を受給します。

令和7年の国民年金保険料は月1万7510円で、20歳から60歳まで支払う必要がありますが、第3号被保険者は自分で支払う必要はありません。そして、満額で受給した時の年金額は83万1700円となっています。なお、国民年金保険料や受給できる年金額は毎年変わります。

参照:令和7年度の年金額改定について|厚生労働省

第2号被保険者(会社員・公務員)は、国民年金に加えて厚生年金の受給ができます。保険料率は、固定で被保険者の標準報酬月額および標準賞与額に対して18.3%となっており、保険料は会社と折半(それぞれ9.15%ずつ負担)です。

第1号被保険者と第3号被保険者も、会社員や公務員として厚生年金保険料を支払っていた実績があれば、その期間に応じた厚生年金の受給ができます。

会社員や公務員(第2号被保険者)は、厚生年金と国民年金の両方に加入していますが、支払うのは厚生年金保険料のみです。

これは、厚生年金保険料に国民年金保険料が含まれているためで、国民年金保険料を別途支払う必要はありません。

厚生年金保険料は給与から天引きされるため、自分で納付手続きを行う必要もありません。

また、厚生年金保険料は会社と従業員が折半して負担します。国民年金のみの加入者と比べると毎月の保険料は高くなる傾向がありますが、会社が半額を負担してくれることに加え、将来受け取れる年金額が増える点は大きなメリットといえるでしょう。

年金は、国民年金・厚生年金を2ヶ月分まとめて、偶数月の15日に受け取れます。

自営業やフリーランスなどの第1号被保険者は厚生年金には加入しないため、国民年金保険料だけを支払います。支払方法は、納付書の支払い・クレジットカードの支払い・口座振替の支払いなどから選べます。

また、会社員や公務員の第2号被保険者の配偶者として扶養されている第3号被保険者は、本人自身による保険料の負担はありません。

ただし、第2号被保険者である配偶者が退職して自営業になったり、第3号被保険者自身がパート・アルバイトなどの収入で基準額を超えたりしたときには、第3号の資格を失い第1号被保険者となります。

国民年金は国民全員が加入する年金制度であるため、「厚生年金保険料だけ負担するケース」はありません。

厚生年金に加入する場合、基本的には国民年金を別々で払う必要はありません。しかし、以下のケースで二重で支払うことになる場合があります。

第1号被保険者が会社に就職する時は、厚生年金に加入することになります。厚生年金に加入すると、国民年金保険料の支払いは不要になります。

しかしながら、会社側の手続きが遅れ、なおかつ国民年金を口座振替にしていた場合には、国民年金と厚生年金が二重で引き落とされる可能性があります。

二重払いを避けるためにも、転職が決まったらすぐに国民年金保険料の口座振替を停止することをおすすめします。

第1号被保険者は、国民年金保険料を自分で納期までに支払う必要があります。国民年金保険料は複数の支払い方法がありますが、たとえば口座振替で支払ったにもかかわらず、納付書でも支払ってしまった、というようなケースで二重払いになることがあります。

また、前納で国民年金保険料を1年分納付したのにもかかわらず、年度途中に会社員として就職した場合でも、国民年金保険料と厚生年金保険料の二重払いになってしまうことがあります。

会社員や公務員の配偶者(第3号被保険者)が収入増などで扶養から外れた場合、扶養から外れる手続きと年金に加入する手続きが必要になります。

しかし、第2号被保険者の扶養から抜ける手続きを行わず年金加入のみの手続きを行った場合、配偶者の加入する厚生年金制度が負担している分と、自身の年金の保険料とを両方支払ってしまうことになります。扶養から外れる際には、手続きを忘れないようにしましょう。

二重払いをしてしまった場合には、還付の手続きをすることで多く支払った保険料を取り戻すことができます。

二重払いが判明した場合には、日本年金機構から「国民年金保険料還付請求書」が届きます。国民年金保険料還付請求書に必要事項を記入して提出をすることにより、多く支払った保険料を取り戻すことができます。

国民年金保険料を口座振替納付にしていて、還付金がある場合に口座振込になるよう登録済みであれば、自動で口座に還付金が振り込まれます。

過去に保険料の未払いがある場合も、後から追納が可能です。

国民年金保険料は自分で支払う手続きが必要なため、状況によっては支払が困難になってしまうことがあります。例えば、失業や低所得になってしまった時など経済的に厳しい状況にあるケースです。

このような場合は、申請をすることで国民年金保険料の支払いが免除、あるいは猶予される場合があります。また、学生期間中も「学生納付特例制度」により保険料の支払いが猶予されます。

過去に保険料の支払いを免除・猶予された期間がある場合、保険料を後から納付できる「追納制度」があります。追納制度を利用することで、将来の年金額を増加させることができます。

老後資金が気になるあなたへ

老後にお金で困らないために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶年金の基本と老後資金準備:スマホで見れる無料セミナー

▶老後資金の無料診断:将来必要になる金額が3分でわかる

▶50代からの老後資金作り:30分の無料オンラインセミナー

会社員や公務員になると厚生年金に加入できます。ここでは、厚生年金に加入するメリットを紹介します。

厚生年金に加入する最大のメリットは、国民年金による年金受給額に、厚生年金による受給額を上乗せできることです。

厚生年金は年収により支払う保険料が変わり、高収入なほど、また長期間勤めた人ほど受給額が増える仕組みになっています。厚生年金に加入することで、国民年金だけを受け取るより多くの年金を受け取ることができます。

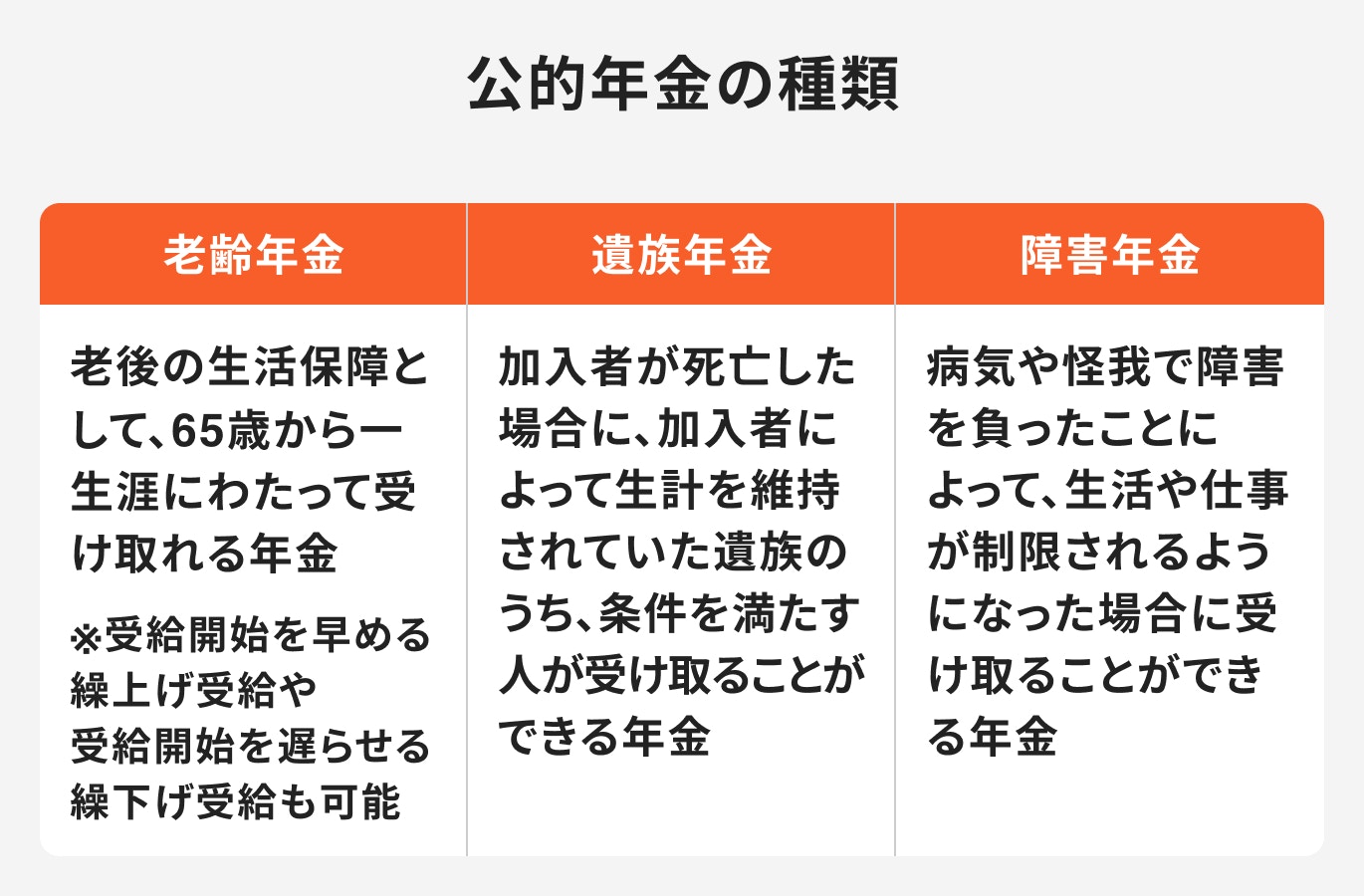

公的年金には、65歳から一生涯に渡って受け取れる「老齢年金」のほか、加入者が死亡した場合に遺族が受け取れる「遺族年金」、障害により仕事や生活が制限されるようになった場合に受け取れる「障害年金」があります。

これらの年金も、国民年金保険料だけを支払う場合は「遺族基礎年金」「障害基礎年金」のみの受給になりますが、厚生年金保険料を支払っている場合は「遺族厚生年金」「障害厚生年金」が受け取れるようになります。

社会保険料控除は所得控除の1つで、健康保険料や介護保険料などのほか、厚生年金保険料も控除の対象になります。年間に支払ったこれらの社会保険料は全額社会保険料控除として利用できるため、年収が高く厚生年金の保険料負担が大きい人ほど、節税効果が高まります。

会社員の場合は会社が社会保険料を把握しているため、自動的に社会保険料控除が適用されます。手続きとしては年末調整の書類を確認するだけよいケースがほとんどです。ただし、配偶者や親族などの社会保険料も負担している場合には、別途申請が必要です。

会社員の場合、厚生年金の加入は必須になりますが、加入するデメリットもあります。ここでは、厚生年金に加入するデメリットについて紹介します。

厚生年金に加入することで、厚生年金保険料が毎月かかります。

厚生年金の保険料率は固定で、被保険者の標準報酬月額および標準賞与額に対して18.3%となっています。これを会社と折半で負担(9.15%)することになるため「お得」ともいえますが、国民年金のみ加入する場合と比べると経済的負担は大きくなります。

将来受け取れる年金が手厚くなる一方で、子育てや住宅ローンの返済など出費が多い時期は特に負担が大きく感じる可能性があります。

厚生年金に加入するためには、手続きが必要です。会社が「被保険者資格取得届」を日本年金機構へ提出してくれるので、基本的には会社の指示通りに書類の準備をするだけであり、自分で書類を作成したり、提出したりすることはありません。

とはいえ、入社したばかりのバタバタした時期に対応が必要になるため、煩わしさを感じる方もいるでしょう。

最後に、厚生年金・国民年金の切り替える際の手続き方法について紹介します。

自営業者やフリーランスが会社員・公務員になる際には、国民年金から厚生年金への切り替えが必要です。国民年金から厚生年金への切り替えは基本的には会社が行ってくれるので、依頼された書類の提出をすれば手続きできます。

手続きには基礎年金番号通知書(年金手帳)またはマイナンバーカードが必要になります。また、厚生年金の加入手続きは、雇用されてから5日以内に行います。

会社員や公務員を退職して自営業者やフリーランスになる場合や、しばらく会社に入らない場合、国民年金保険の加入が必要です。

国民年金加入の手続きは、住所地の市区役所または町村役場にて、退職日の翌日から14日以内に手続きを行う必要があります。手続きに際しては、「国民年金被保険者関係届書」という書類と、基礎年金番号通知書または年金手帳等の基礎年金番号がわかる書類の提出が必要です。

退職直後に手続きを行う場合、加入していた被用者年金制度(厚生年金保険等)の資格喪失日を証明できる離職票などが必要になるケースもあるため事前に確認しておきましょう。

会社員や公務員が退職して、国民年金の切り替え手続きが必要なのにもかかわらず届出が確認できない場合に「届出はお済みですか(国民年金加入のご案内)」という書類が日本年金機構から届きます。

この書類が届いたら、速やかに国民年金加入の手続きをするようにしましょう。加入手続きを怠り保険料が未納になった場合、保険料の納付を催告されることになります。

保険料の未納状態が続くと、将来受け取れる年金が減るばかりか、最悪の場合、財産を差し押さえられてしまう可能性もあるため注意が必要です。

第1号被保険者(自営業者・フリーランス)は国民年金保険料を、第2号被保険者(会社員・公務員)は厚生年金保険料を支払います。ただし、厚生年金保険料には国民年金保険料も含まれるため、第2号被保険者は、実質的には両方支払っていることになります。

国民年金保険料は自分で加入や支払いの手続きをする必要がある一方、厚生年金保険料の支払いは基本的に給料から自動的に天引きされる仕組みになっています。

国民年金保険料の支払いに関しては、口座振替や納付書による納付などから選び、期日までに支払いますが、手続きの遅れや支払い方法などによっては稀に二重払いが発生することもあるため注意が必要です。

なお、令和7年の国民年金の1人あたりの満額受給額は年83万1700円、厚生年金の標準的なモデルケースでの夫婦2人分で年約279万3000円です。年金だけで老後に必要な資金がまかなえるか心配な方は、お金の専門家への相談も検討してみましょう。

»年金だけで老後は生活できる?無料診断

老後資金が気になるあなたへ

老後にお金で困らないために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶年金の基本と老後資金準備:スマホで見れる無料セミナー

▶老後資金の無料診断:将来必要になる金額が3分でわかる

▶50代からの老後資金作り:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)