NISAで積立月1万円は意味ない?プロが回答!少額でもメリットがある理由と運用ポイント

「NISAで月1万円の積立投資をしても意味ない?」「少額投資で利益は期待できない?」と、心配になっている人も多いのではないでしょうか。

NISAとは金融機関によっては100円から積立投資ができる少額投資非課税制度のことです。月1万円など、少額で積立投資をした際、長期運用を行うことで効率よくお金を増やすことが期待できます。

本記事では「NISAは月1万円、少額で始めても意味ない?」と不安に思っている人に向けて、少額投資を行った際のシミュレーションや、少しでも利益を増やすためにおさえておきたい運用のポイントなどを投資のプロが初心者向けにわかりやすく解説します。

※本記事ではつみたて投資枠・成長投資枠を含むNISA制度を「NISA」と表記しています

※2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しています

- NISAで月1万円を想定利回り3%で20年間運用すると運用期間20年の場合は「投資元本240万円に対して運用収益86万8544円」

- NISAは少額投資でも長期積立投資を行うことで利益を期待できる

- 積立金額1万円でも効率的に利益を増やすには「長期運用を心がける」「長期的に成長が期待できる資産を選ぶ」など

NISAは100円から利用できる少額投資非課税制度

NISAとは、2014年から開始された少額投資非課税制度のことをいいます。

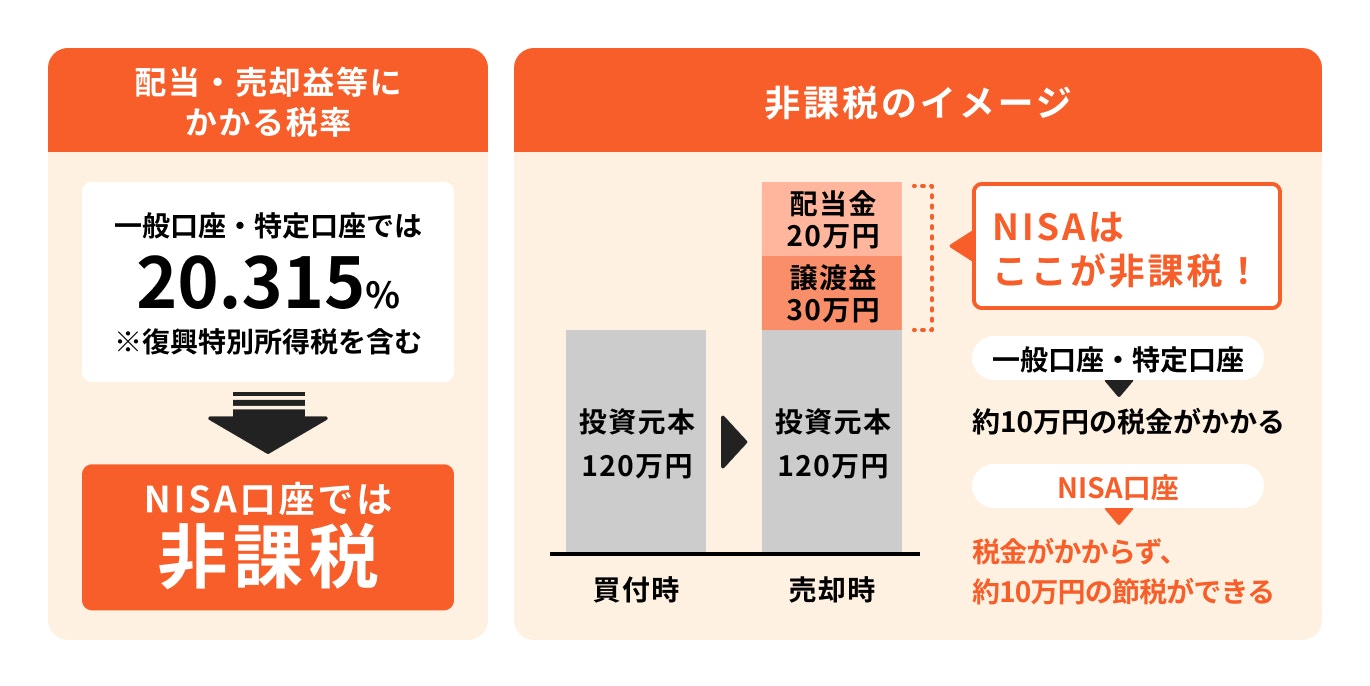

通常、投資で得た配当金や譲渡益には20.315%の税金がかかります。例えば、上記図のように投資元本120万円に対し配当金20万円、譲渡益30万円の計50万円の利益を得た場合、通常であれば約10万円の税金が課税されます。

しかし、NISA口座を通じて投資をすれば利益に対する税金が非課税になり、50万円の利益をそのまま受け取ることができます。

また、NISAはネット証券を中心に100円から投資を始められるため、初心者でも気軽に投資を始められると人気を集めています。

新NISAと旧NISAの違い

NISAは2024年から新NISA(新しいNISA)となり、2023年までの旧NISAと比べて、投資可能期間に制限がなくなり、投資可能額が増額されるなど、より柔軟な運用ができる制度へと変わりました。

新NISAと旧NISAの主な違いは3つあります。

1つ目に、新NISAでは投資枠の併用が可能になりました。

2023年までの旧NISAでは、一般NISA、もしくはつみたてNISAのどちらかしか利用できませんでした。

そのため、まとまった資金があり、投資経験がある人は一般NISAを、投資初心者で少額から投資を始める人はつみたてNISAを選ぶ傾向がありました。

2024年からの新NISAでは投資枠の併用が可能です。最初はつみたて投資枠で少額から投資を始め、投資に慣れてきたり、資金に余裕がある場合は成長投資枠で投資を始めるなど、状況に合わせた柔軟な運用ができます。

次に、新NISAでは年間投資可能額の増額と生涯投資上限額の新設がされました。

新NISAでは、成長投資枠とつみたて投資枠の年間投資上限額が以下のように増額します。

つみたて投資枠…40万円から120万円へ

また、新NISAでは「生涯投資上限額」が新設され、一生涯を通して投資金額1800万円までであれば、非課税での投資・運用が可能となります。

そして、新NISAでは非課税保有期間の無期限化、投資可能期間が恒久化されました。

旧NISAでは、非課税保有期間を一般NISAで5年間、つみたてNISAは20年間、投資可能期間は2023年までと期間に制限がありました。

新NISAでは投資可能期間が恒久化され、いつでもNISAを始めることが可能です。

さらに、非課税保有期間も無期限化されたため、一生涯を通した運用が可能です。

NISAで月1万円積み立てても意味ない?利益をシミュレーション

NISAは少額からでも利用できる投資制度ですが、毎月1万円を積立投資したら、将来の利益はいくらになるのでしょうか。

NISAで利益が出る仕組みを理解しつつ、シミュレーションしていきましょう。

NISAで積立投資をした時、利益が期待できる理由

まず、NISAで利益が期待できる理由について見ていきましょう。

理由①運用益が非課税

通常、運用で得た分配金などの利益には20.315%の税金がかかります。そのため、再投資する際は分配金から税金分を引かれた金額が再投資されます。

しかし、NISA口座を活用すれば分配金を非課税で受け取ることができるため、利益をそのまま再投資に回すことができます。

運用で得た利益を非課税で受け取れることで、より効率的な投資・運用が実現可能となります。

»【オンライン無料相談】NISAについて専門家に聞いてみる

理由②複利効果を得ることができる

NISAを通じて積立投資を行う場合、選択できる主な商品は金融庁が定めた「分配頻度が少ない」などの要件をクリアしたものになります。

分配頻度が少ない投資信託のメリットは、運用で得た利益を分配金として支払わず、再投資に回すことで積極的に資産を増やす期待ができる点、「複利効果」を期待できる点です。

複利効果は長期積立投資と組み合わせると、より効果を発揮すると言われています。

月1万円で将来いくらになるかシミュレーション

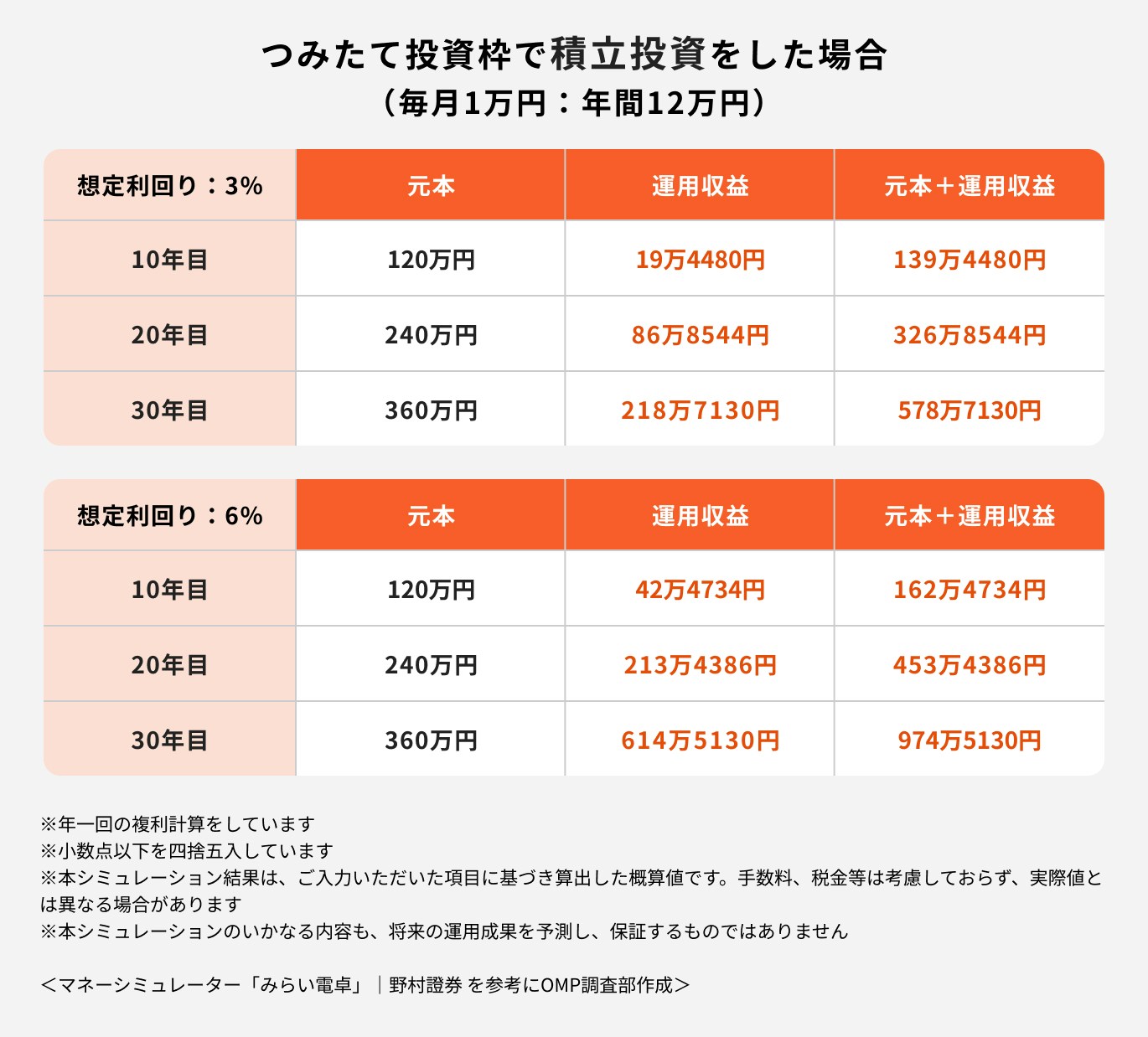

月1万円を想定利回り3%で運用した場合、運用期間10年で投資元本120万円に対して運用収益が19万4480円、合計で資産は139万4480円となります。

運用期間20年の場合は、投資元本240万円に対して運用収益86万8544円、資産は326万8544円となります。

さらに30年運用すると、投資元本360万円に対して資産が578万7130円になります。

運用期間が長くなるほど、複利効果が発揮され投資元本に対する運用収益の増え方が大きくなっています。

このことから、毎月少額でも長期積立投資をすることで、利益が期待できることがわかります。

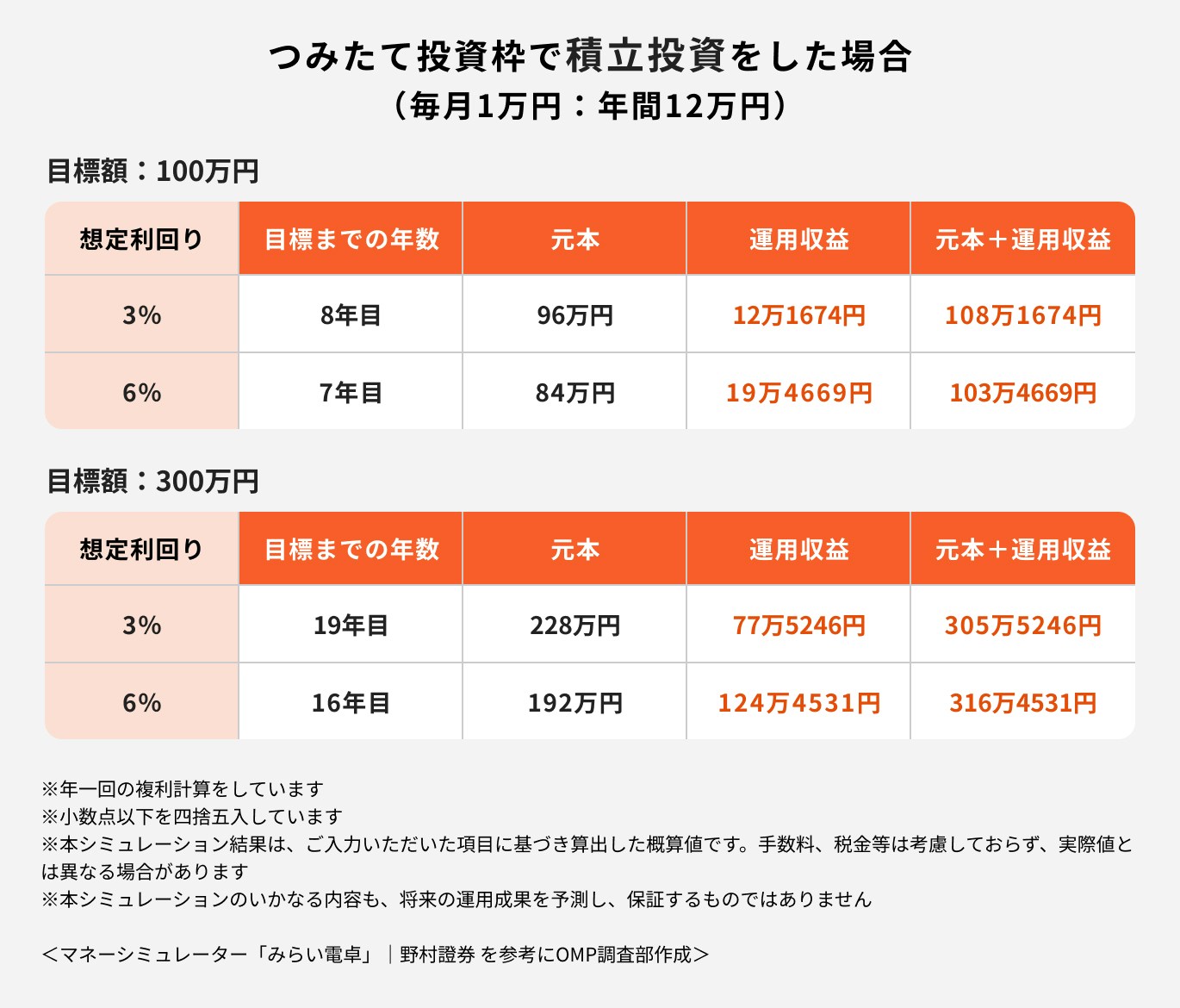

月1万円で目標額まで何年かかるかシミュレーション

月1万円の積み立てで目標金額を貯めるまでに必要な運用年数は、想定される運用時の年率によって異なります。

仮に100万円を貯めるとして、想定利回りが3%の場合で約8年、6%の場合で約7年を要する計算となっています。

運用利回りが高い方が目標金額に達するまでの時間は短くなります。

資産運用でお金を貯める目標が定まったら、運用期間だけでなく運用利回りにも着目して投資信託を選ぶようにしましょう。

NISAは少額の積立投資でも長期運用で利益を期待できる

NISAは少額の積立投資でも20年〜30年以上の長期運用をすることで、資産を大きく増やすことが期待できます。

積立金額が少なくても運用期間が長くなるほど、複利の効果を発揮して資産を雪だるま式に増やせる可能性があります。

老後資金などある程度まとまった資金を運用で準備したい場合は、少額からでも早いうちから積立投資を始めて長く運用期間を設けることを意識しておきましょう。

NISAのベストな積立金額の決め方

投資を始める際は、何のために投資をするかの「目的」といつまでにお金を貯めたいかの「目標達成の時期」を明確にしておきましょう。

例えば、「老後資金3000万円を65歳になるまでの30年間で貯めたい」などです。

目的と目標達成の時期が決まれば、自ずと目標金額と準備するまでの運用年数がわかります。

仮に、老後資金3000万円を30年で貯めるという目標ができた場合、預金積立で準備する場合は毎月約8.3万円を積み立てする必要があります。

一方で、積立投資の場合は、年利3%で毎月約5.2万円、年利6%で毎月約3.1万円の運用で準備ができる可能性があります。

また、目安となる運用利回りが決まれば、「株式を多く含んだ投資信託で運用する」など自分が選ぶべき投資信託も自然と絞られるため資産運用の計画を立てやすくなります。

積立金額の変更はいつでも可能

NISAの積立金額はいつでも変更ができます。家計の事情などから積立が厳しくなった場合は、月々の積立金額を減らすことが可能です。

また、積立自体が厳しい場合も、積立設定を解除すれば積立を停止することもできます。

仮に積立を解除しても、今までの資産についてはそのままNISA口座内で保有し運用を続けることができます。

しかし、積立金額を頻繁に変更すると複利効果も小さくなり、将来の運用益が減る可能性もあるため、あまりおすすめできません。

基本は、毎月同じ金額で長期積立投資を行うようにしましょう。

参考)旧NISAの積立金額

日本証券業協会の調査をもとに計算をすると、旧NISAの1口座あたりの月間積立金額は以下のとおりです。

1口座あたりの月間積立金額:14万2360円÷9ヶ月=約1万5818円

上記はあくまで概算です。無理のない金額で積立投資を続けることが大切です。

※2023年9月末時点でつみたてNISAの口座数は623万口座。同9月末時点でのつみたてNISA口座での新規買付額は8869億円

(参考:NISA口座開設・利用状況調査結果(2023年9月30日現在)について|日本証券業協会)

積立金額1万円でもNISAを利用するメリット

NISAは運用から得た利益に税金がかからないため、効率的に資産を増やしていくことが期待できます。

そのため、積立金額が少額であっても、NISAを活用して長期で資産運用を行うメリットは大きいといえるでしょう。

あらためて、NISAの主なメリットについて、詳しく見ていきましょう。

利益から税金が引かれない

通常、運用で得た分配金や譲渡益などの利益には20.315%の税金が課されます。

例えば、10万円で購入した投資信託が売却時に20万円に値上がりしていた場合、利益10万円に対して約2万円の税金がかかります。

しかし、NISA口座を通じて投資した場合は、運用から得られる利益に対して税金が一切かかりません。

運用から得られる利益の金額の大小に関係なく、利益をそのまま全額受け取れる点はNISAの魅力のひとつです。

低コストで運用ができる

NISAのつみたて投資枠で購入できる投資信託は、金融庁が定めた一定の基準を満たしたものと限定されています。

一定の基準の中には

- 購入時にかかる販売手数料が0円

- 運用期間中にかかる信託報酬が一定以下のもの

などの要件が含まれており、低コストで運用できることを前提にした商品がラインナップされています。

長期運用を前提とした場合、運用コストの高さは将来の運用成果にも大きく影響します。投資を始めるにあたり、あらかじめ低コストで運用できる商品が厳選されているのは、大きなメリットでしょう。

いつでも売却・引き出しができる

NISA口座内で保有している資産は、いつでも売却して現金化できます。

比較的気軽に売却して現金化できるため、急にまとまったお金が必要になった時に、NISA口座内の資産を取り崩して充てることも可能です。

ただし、短期的な売買を繰り返すと、長期投資で得られる複利の効果が期待できず、思うように資産が増えないリスクもあります。

基本は長期運用することを心がけておきましょう。

知っておきたいNISAのデメリット

最近はNISAについてメリットばかりが注目され、デメリットはないと思う人も多いかもしれません。

しかし、NISAにはデメリットや注意しておきたい点があります。

NISAの主なデメリットについて見ていきましょう。

投資した額より下回る可能性がある

初心者でも始めやすいという言葉から、「NISA=安全に投資できるもの」というイメージを持つ人も多いかもしれません。

しかし、NISAはあくまで投資信託という金融商品を活用して投資・運用を行う制度です。また、投資信託は国内外の株式や債券に投資をするため、元本の保証はありません。

投資をすることで資産を大きく増やす期待ができる反面、投資した金額より資産が減ってしまう「元本割れ」のリスクが常にある点については留意しておきましょう。

金融機関や商品選びなど、自分でしなければならない

NISAを通じて投資を始める際、金融機関選びや投資信託の銘柄選びなど、投資に関することはすべて自分で判断する必要があります。

また、投資を始めた後も運用状況に応じて保有資産の見直しや、投資資産の売却判断まで、自分で行わなければなりません。

仮に投資に関する判断を間違えると、「ハイリスクな投資信託に投資をして損失を抱えた」「売却時期を間違えてあまり利益を得られなかった」という状況に陥るかもしれません。

NISAの始め方、運用のやり方について自信がない場合は、投資経験のある専門家に相談することをおすすめします。

いつ売却すれば良いのか判断が難しい

旧NISAでは、非課税保有期間が一般NISAで5年、つみたてNISAは20年間と決められていました。そのため、非課税保有期間の終了時期を目安にした売却時期の判断を行うことができました。

しかし、新NISAでは非課税保有期間が無期限化されたため、売却時期の判断になる目安がなくなります。

- ある程度の資産ができたらすべて売却するべきか

- 少しずつ取り崩しながら運用する場合はどういう割合で売却すれば良いのか

など、自分で売却判断をする必要があります。

投資資産の売却は初心者には難しい作業です。迷った時は投資のプロに相談しながら進めていく方が安心かもしれません。

積立金額1万円でも利益を増やすためのポイント

積立金額1万円でも利益を増やすためには、投資信託などの投資性のある金融商品を活用しながら長期で運用することを心がけましょう。

仮に月1万円を30年間積立預金した場合、積立金額は360万円ですが、想定利回り3%で運用できた場合の最終積立金額は578万7130円になります。

あくまでシミュレーションですが、運用することで普通に積立預金した場合の約1.6倍までお金を増やすことが期待できます。

積立金額1万円など、少額でも利益を増やすためのポイントについて、投資のプロが解説します。

投資の目的と目標額を明確にする

投資を始める際は「投資をする目的」と「目標金額」を明確にしておくことが大切です。

例えば、65歳までに老後資金を3000万円貯めることが目標であれば、毎月必要な積立額や必要な運用年数など、目標達成に必要なことが自ずと見えてくるでしょう。

また、目標金額を達成させるためには、少しの価格変動に動揺せず、長期で運用を続けることを意識しましょう。

さらに、病気や怪我で働けず収入が減った状態でも、投資を続けられる環境を各種保険で備えておくことも検討しておきましょう。

長期運用を心がける

初心者によくある投資の失敗の一つとして「短期間で投資資産を売却してしまうこと」が挙げられます。

損失が出ると焦って売却してしまうケースや少し利益が出ただけで売却してしまうなど、相場の良し悪しに関わらず短期間で投資資産を売却することはあまりおすすめできません。

投資には元本割れのリスクがつきものです。特に運用期間が短いうちは元本割れを起こす確率も高いですが、運用期間が長くなるにつれて元本割れのリスクは下がります。

また、投資は長期運用することで複利効果を活かすことができ、資産を大きく増やすことが期待できます。

短期売買を繰り返してしまうと、将来受け取れるはずだった大きな利益を得るチャンスをなくすことにも繋がります。

資産運用を成功させるコツは長期運用です。少しの価格変動に動揺せず長期で運用することを心がけましょう。

成長が期待できる商品を選ぶ

投資を始める際の商品選びでは、将来的に資産の成長が期待できるものを選びましょう。

過去の運用実績を見た際、途中大きな下落はあるものの右肩上がりに資産が成長しているものが、投資商品として望ましいです。

また、リーマンショックなどの経済ショックが起きて価格が下落した時から、価格が持ち戻るまでのスピードにも注意して見ることをおすすめします。

例えば、最近の日本株は最高値を更新するなど順調に推移しているように見えますが、バブル以降の30年間は株価の低迷が続いていました。

株価が下落して回復までに時間を要する資産に投資した場合、思うように資産が増えないことも十分にありえるため注意が必要です。

運用に悩んだらプロに相談する

投資を始める時や始めた後でも、運用に悩んだら投資のプロに相談しましょう。

金融の知識を有している投資のプロに相談することで、自分に適した資産運用の方法や金融商品を見つけることができます。

また、運用を始めた後も定期的に相談をすれば、安定した資産運用を長く続けることができるでしょう。

具体的な相談相手としてはIFA(独立系ファイナンシャルアドバイザー)などがおすすめです。

IFAは特定の金融機関に属しておらず独立した存在のため、決まった商品の営業ノルマなどもありません。

幅広い金融商品の中から偏りなく、自分に合った商品の提案をしてくれるのもIFAの魅力のひとつです。

NISAの相談なら「マネイロ」がおすすめ

NISAの相談は、IFAでありお金の専門家が集まっているマネイロがおすすめです。

マネイロは、30代~40代を中心とする働く世代のお金の診断・相談サービスです。マネイロでお客様からの相談を担当するマネイロコンシェルは、銀行・証券会社・保険会社で実績を挙げてきたお金のプロ集団です。

マネイロのお金の相談サービスは特に以下のような方に向いています。

- 投資経験がほとんどない

- 資産運用や投資に関する知識がない

- 現在、投資をしているが運用内容について相談したい

マネイロの相談サービスは何度でも無料で相談できるため、資産運用について不安がある方は無料相談の利用を検討してみましょう。

注意)口座開設後に投資をせずに長く放置するのはNG

証券会社の口座開設後に投資をせずに長く放置をしていても、口座の維持費用などは発生しません。

しかし、一定期間、口座の利用がない場合は口座が解約扱いとなるケースもあります。

以下は使用されていない口座が解約となる証券会社の一例です。

2017年以前に第1期(2014年~2017年)のNISA口座を開設したが、マイナンバーの提出をしていない場合に、第2期(2018年~)のNISA口座が開設できていない

■マネックス証券

一定期間の取引やログインがなく、かつ残高がない口座

■三菱UFJモルガン・スタンレー証券

預かりがないまま一定期間経過した口座

2024年からはNISA制度がより柔軟で使い勝手の良い制度に変わりました。これに伴い、口座は開設したが投資もせずに長く放置状態だったという人もいるでしょう。

口座を長く放置していた場合は知らぬ間に口座が閉鎖しており、投資を再開するにはあらためて口座開設の手続きが必要なケースもあります。

口座を開設したが長らく放置していた場合は、利用している金融機関に口座の開設状況を確認しておきましょう。

(参考:NISA・つみたてNISA・ジュニアNISA|SBI証券)

(参考:一定期間利用されず残高がない口座の取扱いについて | 最新情報 | マネックス証券)

(参考:口座閉鎖 | お取引口座 | 三菱UFJモルガン・スタンレー証券株式会社)

NISA以外で初心者におすすめの少額投資

数ある金融商品の中で、投資初心者が始めやすい金融商品の一つに「投資信託」が挙げられます。

投資信託とは、投資家から集めたお金を投資の専門家が運用してくれる金融商品のことです。

NISAでは主に投資信託を活用して運用を行いますが、NISA以外にも投資信託を活用して効率よく運用ができる制度に「iDeCo」があります。

iDeCoについて詳しく解説します。

iDeCo

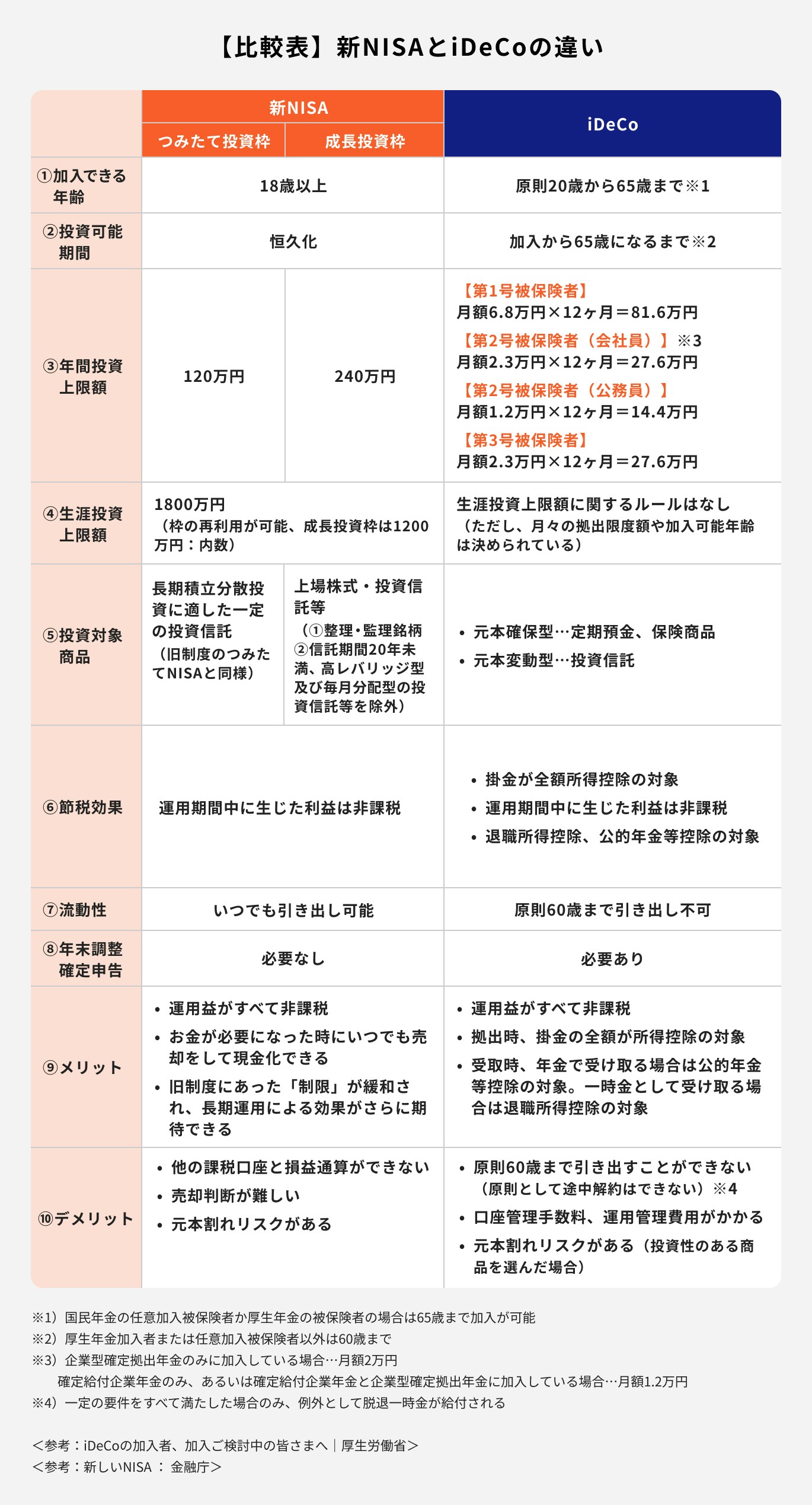

iDeCoとNISAの加入年齢・投資可能期間を比較すると、NISAは18歳以上であれば年齢に上限がなく、投資可能期間に制限がありません。

iDeCoは原則20歳から60歳未満が対象であり、一定要件を満たせば65歳まで投資が可能です。

投資上限額では、NISAは年間360万円、生涯1800万円と上限が定まっていますが、iDeCoの場合は国民年金の加入区分によって上限額が異なります。

iDeCoよりもNISAの方が流動性は高く、比較的自由に投資ができます。一方、iDeCoはNISAよりも節税効果が高く、運用時の所得控除だけではなく、受取時にも控除の対象となります。

NISAもiDeCoも投資信託を活用した制度ですが、メリット・デメリットはそれぞれ異なります。投資の目的に合わせて制度を活用しましょう。

まとめ:NISAは1万円でも意味はある!今から始めよう

NISAを始めたいけれど、毎月少額しか投資できないと悩んでいる人も多いかもしれませんが、少額からでも可能な限り早めに始めると良いでしょう。

将来大きな資産を築く際に大切なのは投資金額ではなく「投資期間」です。

例えば、毎月1万円の積立投資でも、想定利回り3%で30年間運用すれば578万7130円、6%の場合は974万5130円の資産ができます。

投資は長期間続けることで複利効果を活かし、資産を大きく増やすことが期待できます。また、運用期間が長ければリスクを抑えた安定的な運用も期待できます。

毎月大きな金額を投資できない方も、まずは少額からコツコツと積立投資を始めてみることをおすすめします。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。あらかじめご了承ください

RECOMMENDATIONオススメ記事

監修

高橋 明香

- ファイナンシャルアドバイザー/CFP®認定者

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

著者

鶴田 綾

- ファイナンシャルアドバイザー

福岡女学院大学・人文学部英語学科卒。卒業後、日本郵便株式会社にてリテール営業に従事。投資信託や生命保険の販売では商品分析を得意とし、豊富な商品知識を持つ。現在はこれまでの金融商品の知識を生かし、Instagramを中心に、SNSにて資産運用のはじめ方や資産形成のコツについて積極的に情報発信をしている。一種外務員資格(証券外務員一種)、保険募集人資格などを保有。