関連記事

売却判断は“必要額”が軸。3分で見える化(無料)

「新NISAはどのタイミングで売却するべき?」「売却をすると非課税枠はどうなる?」と悩んでいる人も多いのではないでしょうか。

新NISA(新しいNISA)で保有している投資信託・株式は、旧NISAと同様にいつでも売却が可能です。

一方、新NISAでは投資可能期間が恒久化、非課税保有期間が無期限化され、旧NISAより投資の自由度が高まった分、売却判断がより難しくなったといえるでしょう。

本記事では新NISAにおける売却・非課税枠の仕組みと売却する際の注意点、売却判断に悩んだ時の判断ポイントなどについて、投資のプロが初心者向けにわかりやすく解説します。

※本記事では2023年までのNISA制度を「旧NISA」、2024年から始まった新しいNISAを「新NISA」と表記しております

NISA運用に迷うあなたへ

マネイロでは「正しいNISAの運用」ができるよう、さまざまな無料サポートを提供しています。

▶NISAオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性の良い投資がわかる

▶NISAで始める資産運用の基本:専門家による30分のWebセミナー

新NISAとは、NISA口座で運用して得られる配当金や売却益が非課税になる制度のことです。

新NISAでは上場株式や投資信託等に投資ができるほか、いつでも売却でき、比較的短期間で現金化できるのもメリットのひとつです。

新NISAで保有している資産を売却すれば、将来のライフイベントに充てることも可能になるでしょう。

一方で、短期的な売買を繰り返すと、長期投資で得られる効果を享受できなくなる可能性もあります。

投資のリスクを抑えるためにも、長期運用を心がけるようにしましょう。

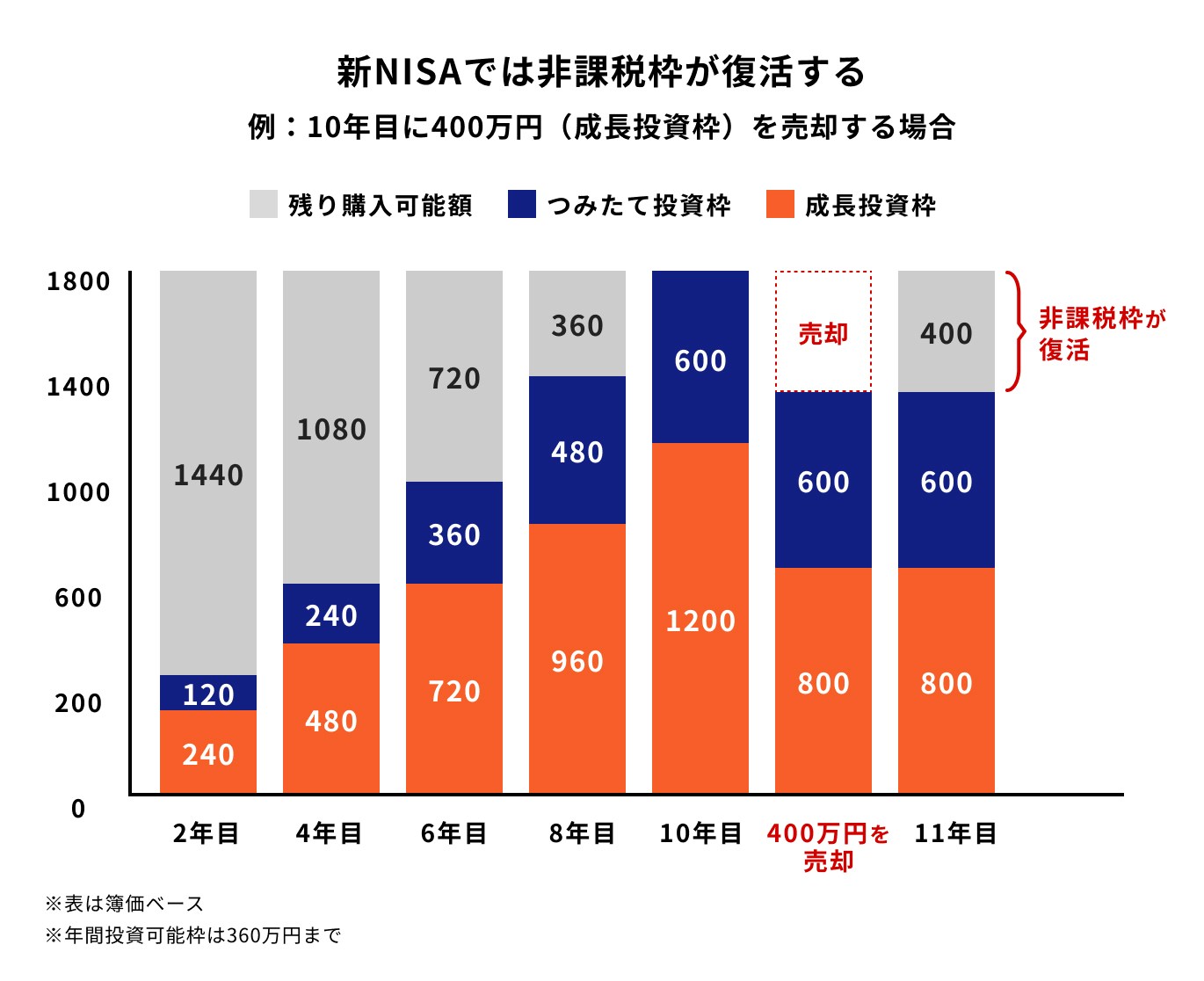

新NISAでは、売却した分の投資枠が再び利用できる仕組みのため、一度枠を使い切っても再投資が可能です。結果として、累計の投資額は1800万円を超える運用も実現できます。

例えば、図のとおり、10年目で非課税保有限度額の1800万円をすべて使い切ったとしても、同じ年に400万円(簿価ベース)を売却すれば、翌年に売却した400万円の枠が再び利用できるようになります。

新NISAは保有資産を売却すると、売却した分の非課税投資枠を再利用できますが(※)、再利用できるのは保有資産を売却した翌年以降になります。

なお、年間の非課税投資上限額は360万円(つみたて投資枠120万円と成長投資枠240万円の合計)までと決まっています。

年間投資上限額を超えて、投資をすることはできないため注意しておきましょう。

※簿価ベース

新NISAでの売却は、主に以下の2通りです。

新NISAは仕組みが複雑なため、「売却すれば枠が戻る」「使わなかった枠は繰り越せる」などの誤った理解が広がっています。

ここでは、新NISAを利用するうえで特に多い売却・非課税枠の仕組みに関する「3つの勘違い」を取り上げ、正しい内容で解説します。

新NISAで売却した分の非課税枠は翌年に使えるようになりますが、あくまで年間投資枠の分(つみたて120万円/成長投資枠240万円)のみです。

例えば、取得価額400万円分を売却したケースを見てみましょう。

非課税枠を再利用する場合でも、新たに投資できる金額はその年の「年間投資枠」の範囲内に限られます。売却によって生涯投資枠が戻るわけではないため、翌年以降も年間枠の上限は変わりません。

一方で、売却自体には回数制限がなく、必要な時にいつでも換金できます。柔軟かつ機動的に資産を動かせる点は新NISAのメリットでしょう。

年間投資枠はその年に使わなかった分を翌年に繰り越すことはできません。毎年、非課税枠はリセットされ、翌年の新しい枠に切り替わります(つみたて投資枠120万円/成長投資枠240万円)。

「今年は60万円しか使わなかったから、来年は+60万円使える」という仕組みではないため、年間枠を計画的に使いましょう。

【計算例】

したがって、売却と再投資を繰り返すことで、累積の投資元本が1800万円を超えることが可能です。

NISA運用に迷うあなたへ

マネイロでは「正しいNISAの運用」ができるよう、さまざまな無料サポートを提供しています。

▶NISAオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性の良い投資がわかる

▶NISAで始める資産運用の基本:専門家による30分のWebセミナー

新NISAでは枠の扱いや税金、約定タイミングなど注意すべきポイントが複数あります。

新NISAで売却する際に必ず確認しておきたい主な注意点を詳しく見ていきましょう。

投資信託の購入や売却など、取引が成立する日のことを「約定日」といいます。

購入や売却時の価格は、約定日の基準価額をもとに決定します。基準価額は運用会社が1日1回算出し、その日の晩にHPなどで確認することができます。

注文をしてから約定までの日数は投資信託の種類によって異なります。一般的に、日本株など国内に投資する商品の場合は申し込み当日、海外へ投資する投資信託については申し込みの翌営業日が約定日となります。

売買の注文後、実際に売買の決済が行われる日を「受渡日」と言います。実際に商品やお金の受け渡しが行われます。

受渡日は商品によって異なりますが、多くの場合、投資信託の場合は約定日から2〜5営業日後、株式の場合は約定日から2営業日後です。

約定日や受渡日については、投資信託の目論見書などに記載されています。いつが約定日や受渡日になるかは商品によって異なるため、事前にHPや目論見書などで確認しておくと安心です。

投資信託の売却時には以下の手数料がかかる場合があります。

信託財産留保額は「基準価額に対して○%」というように、解約代金から差し引かれます。一般的には0.3%程度ですが、信託財産留保額が差し引かれない投資信託も多くあります。

また、換金(解約)手数料がかかる投資信託はほとんどありません。

ただし、これらについても保有する投資信託によって異なるため、あらかじめ目論見書で手数料の欄を確認しておきましょう。

株式や投資信託などの金融商品を売買する時は手数料がかかるのが一般的ですが、大手ネット証券のSBI証券は2023年9月30日から、楽天証券は2023年10月1日より、国内株式の取引手数料を無料化しています。

さらに、2024年からは新NISAのスタートに伴い、国内株式のみならず米国株式の個別株、海外ETFなどの取引手数料も無料になります。

詳細については各金融機関のHPなどで確認しましょう。

(参考:外国株式・海外ETF|SBI証券)

(参考:日米株式の取引手数料が無料 | 2024年から始まる新NISA制度(新しいNISA) | 楽天証券)

NISA口座で株式の配当金を非課税で受け取りたい場合、配当金の受け取り方法は「株式数比例配分方式」を選択する必要があります。

株式などの数量に応じた配当金を証券口座で受け取る方法のこと

「配当金領収証方式」「登録配当金受領口座方式・個別銘柄指定方式」を選択すると課税されるため注意しましょう(※)。

※損益通算や繰越控除などの税メリットを受けることはできます

(参考:NISA口座における上場株式の配当金等受取方式に関する注意事項 | 日本証券業協会)

新NISA口座で発生した利益は非課税になります。そのため、損失が出ても税制上の優遇は受けられない仕組みとなっています。

具体的には、次の2つができません。

「損益通算できる」と誤解しやすいため、売却判断をする際はこの点をおさえておきましょう。

新NISAでは、受渡日ベースの年間投資枠が使われます。そのため、12月〜1月にかけての「年またぎ」のタイミングは、意図しない枠消費が起こりやすく注意が必要です。

同じ積立設定でも、受渡日がずれ込むだけで使われる枠が変わります。

特に年末は市場の休場日が多く、入金が遅れたり設定変更が間に合わなかったりすると、翌年の枠を意図せず消費してしまうケースがあります。

年内の枠を使い切りたい場合は、12月中旬までに受渡日が来るようにスケジュールで動くのが安心です。

一方、翌年の枠から使いたい場合は、積立日や入金タイミングを調整し、買付の受渡日が1月以降になるよう設定しておきましょう。

旧NISAと新NISAは別扱いとなるため、旧NISAの資産を新NISAへロールオーバー(移す)ことはできません。

ただし、旧NISAで運用中の資産は非課税保有期間が終了するまで、引き続き運用を継続することが可能です。

旧NISAの非課税保有期間が終了するまでに

どちらかを選択する必要があります。

資産を売却せずに課税口座に移管した場合、課税口座に移管時の価格が取得価格になります。移管後に価格が上昇した分は、利益として税金がかかる点に注意が必要です。

新NISAでの売却タイミングで悩んだ時、「価格が上がっているなら持っておきたい」「下がったら売りたい」と多くの人が思うでしょう。

実際に売却タイミングで悩んだ時の対処法について、プロが解説します。

いつ売却するか悩んだ時は、まず投資の目的を再確認しておきましょう。

何のためにお金を貯めたいのかが明確であれば、その目標に立ち返り、どのように対処すべきか、方向性が見えてくるはずです。

目標額に達しないまま売却を考える場合は、目標のお金に不足する部分を他の資産で埋め合わせできるかを考える必要があるでしょう。

目標に達した場合は売却、継続、いずれかの判断をすることになります。

ただし、継続を選択しても保有しているうちに下落する可能性もあるため注意が必要です。

効率的に資産を増やしていくには、長期的に成長が見込まれる資産に投資をすることが必要不可欠です。

投資対象の成長が鈍化して売却を検討する場合は、今後の成長がさらに期待できるかという視点で資産配分を見直してみるのも良いでしょう。

例えば、世界株式や米国株式のように、右肩上がりに成長を続けている資産に投資をすれば、自分の資産も同じように成長していく可能性が高くなります。

一方、テーマ型の投資信託などは、いっときの成長が著しい反面、ブームが終わると下落してしまう場合もあります。

売却すべきか悩んだ時は、積立投資のメリットをあらためて確認しておきましょう。

長期・積立投資は購入時期の分散ができるため、取得単価を平準化することができます。

また、長期運用による複利効果を得やすくなり、資産が雪だるま式に増える可能性が高くなります。元本割れを起こすリスクも軽減するでしょう。

ただし、投資先は成長する資産であることが前提です。今後も右肩上がりで成長することが予測される資産を選べば、積立による長期投資の効果が現れやすくなります。

一括投資で売却・損切りするラインの決め方の一つに「損失率や損失額」を基準にする考え方があります。

例えば、「購入時の価格から◯%下落したら損切りする」などと決めておけば、どのタイミングで売却すべきか悩む必要がなくなります。

株価が下落して損失を抱えてしまうと、株価が元の値段に戻るまで売却しにくいものです。

とはいえ、損失を抱えたまま売却を迷っていると、タイミングを失って、より大きな損失を抱えてしまうことにもなりかねません。

あらかじめ、売却や損切りのタイミングとなる基準を決めておけば、このような事態も避けやすくなるでしょう。

投資信託は運用の詳細が記載された運用報告書や月次レポートが随時公開されています。

運用状況を把握するために、これらのレポートを活用して定期的な運用状況の確認に役立てましょう。リバランスや売却を判断する時の材料にもなります。

運用報告書や月次レポートは専門用語が使用されているため、理解が難しい場合もあります。

読み方がわからない場合は、運用が上手くいっているかどうかも含め、FPやIFAに相談してみるのも良いでしょう。

≫売却タイミングをプロに無料で相談してみる

新NISA(新しいNISA)では、非課税保有期間や投資可能期間が無期限、恒久化されたことから、期限を気にせず、いつでも投資資産の売却が可能となりました。

一方で、投資に慣れていない初心者の場合、売却タイミングについてなかなか判断できなかったり、誤ったタイミングで売却してしまい、損をしてしまう可能性も十分あります。

自分で判断することが難しい場合は、投資のプロなどにアドバイスを求めてみるのも一案です。

マネイロでは、老後資金や投資の疑問をプロが中立的な立場でサポートしています。

家計状況や将来設計を踏まえて、NISA・iDeCo・保険・資産運用などを総合的に整理できるため、 「何から始めればいいかわからない」「自分の判断に自信が持てない」という方に好評です。

専門家と一度話すだけで、最適な資産形成の進め方が明確になります。 将来に向けて不安を解消したい方は、相談予約をご利用ください。

Webから売却する場合の一般的な手順は以下のとおりです。

証券会社の例として、SBI証券と楽天証券における投資信託の売却方法を見ていきましょう。

SBI証券の場合は以下のとおりです。操作内容の詳細についてはHPなどで確認しましょう。

【売却方法】※かんたん積立アプリからの操作

①SBI証券の公式サイトからマイページにログインする

②口座管理画面にて『保有銘柄』タブを選択

③売却したいファンドの『取引』を選択

④『売却』を選択後、売却金額あるいは口数、パスワードを入力

⑤『売却注文確認へ』を選択し、入力内容を確認

⑥問題なければ『注文発注』を選択して完了

【証券口座から銀行へ出金し現金を引き出す方法】

①SBI証券の公式サイトからマイページにログインする

②『入出金』を選択

③『出金』を選択

④出金先口座を確認し、出金金額と取引パスワードを入力

⑤『確認画面へ』を選択

⑥内容を確認し『出金実行』を選択

⑦出金先口座から現金を引き出す

(参考:売却注文を出す|かんたん積立アプリ 操作ガイド|SBI証券)

(参考:SBI証券|株・FX・投資信託・確定拠出年金・NISA)

楽天証券の場合は以下のとおりです。操作内容の詳細についてはHPなどで確認しましょう。

【売却方法】

①楽天証券の公式サイトからマイページにログインする

②『マイメニュー』を選択

③口座管理>『保有商品一覧 投資信託』を選択

④売却したい商品の注文欄にて『売却』を選択

⑤売却する口数あるいは金額を入力

⑥『確認』を選択し、入力内容を確認

⑦問題なければ取引暗証番号を入力し『注文』を選択して完了

【証券口座から銀行へ出金し、現金を引き出す方法】

①楽天証券の公式サイトからマイページにログインする

②『マイメニュー』を選択

③『出金』を選択

④出金指定日、出金額を入力

⑤『確認する』を選択する

⑥出金先口座から現金を引き出す

運用している資産の売却タイミングは、「目標金額に達した時」や「お金を使う目的の時期になった時」を目安にしましょう。

しかし、長く運用している中で「運用状況が思わしくない」などの理由から売却を考えることもあるかもしれません。

売却タイミングに悩んだ時は投資のプロに相談してみることをおすすめします。

また、新NISAの売却は、相場ではなく“あなたの資金計画”で決めるのが基本です。迷った時は、まず将来必要額を見える化しておくことが安心につながります。

»3分で必要額と最適な運用方針をチェック(無料)

NISA運用に迷うあなたへ

マネイロでは「正しいNISAの運用」ができるよう、さまざまな無料サポートを提供しています。

▶NISAオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性の良い投資がわかる

▶NISAで始める資産運用の基本:専門家による30分のWebセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

福岡女学院大学・人文学部英語学科卒。卒業後、日本郵便株式会社にてリテール営業に従事。投資信託や生命保険の販売では商品分析を得意とし、豊富な商品知識を持つ。現在はこれまでの金融商品の知識を生かし、Instagramを中心に、SNSにて資産運用のはじめ方や資産形成のコツについて積極的に情報発信をしている。一種外務員資格(証券外務員一種)、保険募集人資格などを保有。