関連記事

»NISAだけで将来資金は足りる?今すぐシミュレーション

新NISAにおける上限額・限度額とは「NISAで投資ができる金額の上限」のことを指します。新NISAは2023年までの旧NISAと比べて、年間投資枠の上限額や非課税保有限度額(総枠)が拡大され、より積極的に投資ができるようになりました。

また、非課税保有限度額であれば、非課税枠の再利用(売却をしても、翌年売却した分が復活すること)が可能となります。

このような中で「新NISAの上限額と限度額はいくら?」「非課税枠の上限を超えたらどうなる?」と、新NISAでどのように投資をするべきか悩んでいる人も多いのではないでしょうか。

本記事では新NISAの上限額・限度額の基本知識と、上限額内で非課税枠を最大限活用するコツを初心者向けに投資のプロが解説します。

※本記事では2023年までのNISA制度を「旧NISA」、2024年から始まった新しいNISAを「新NISA」と表記しています

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性の良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

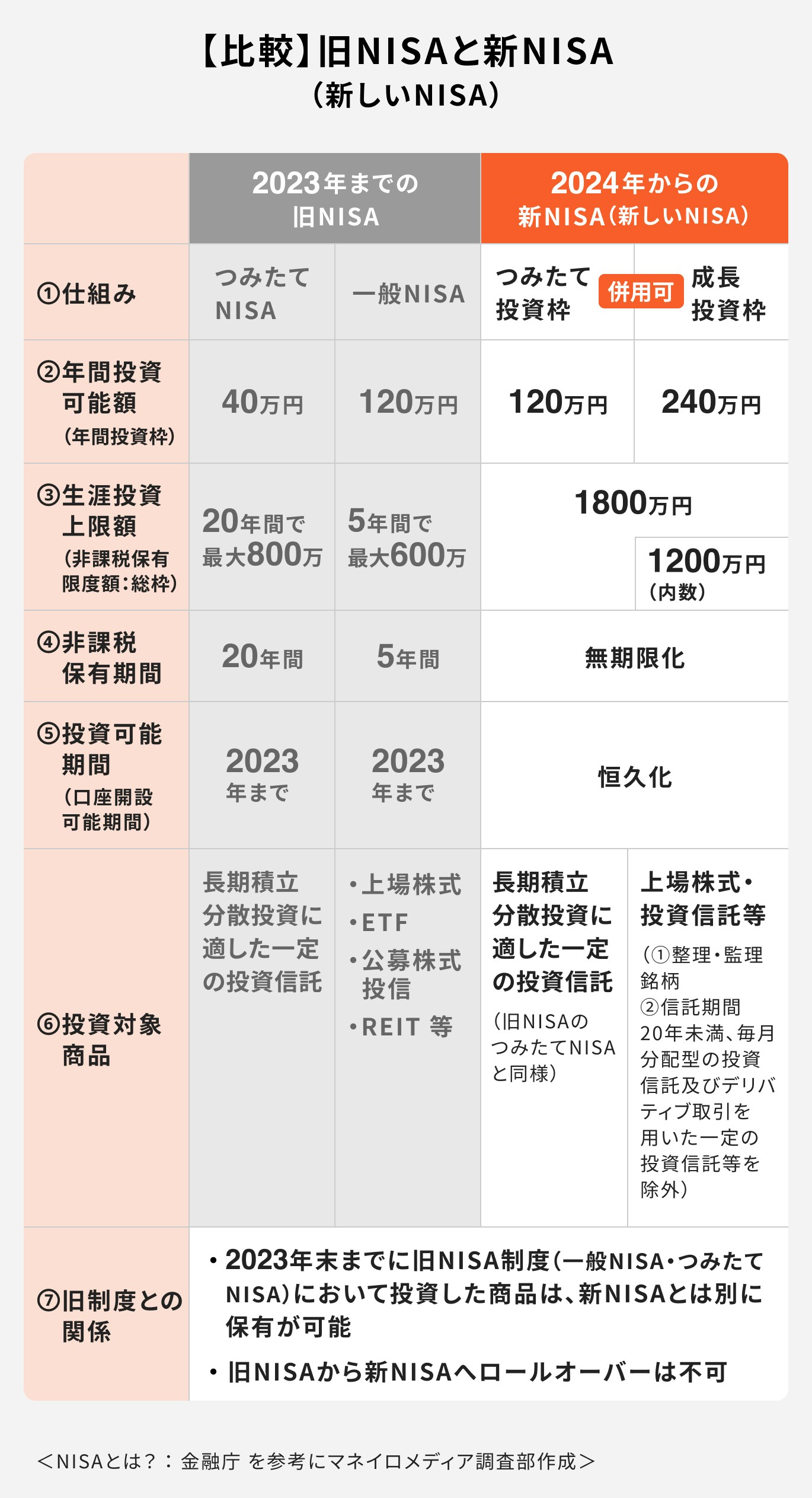

2024年から新NISA(新しいNISA)が始まりました。新NISAには、2023年までの旧NISAと比べると投資家にとって多くのメリットがあります。

旧NISAとの主な違いは、「年間投資枠の拡大」「生涯投資上限額の拡大」「非課税保有期間の無期限化」などが挙げられます。

さらに、「つみたて投資枠」と「成長投資枠」の年間投資枠を併用することが可能となり、これにより旧NISAに比べて投資できる金額が大幅に増加します。

投資に慣れた中〜上級者にとっては、NISAで購入した金融商品を売却しても、売却した分の枠を翌年以降に「再利用」できるという点も重要なポイントと言えます。

1月1日から12月31日までの1年間で投資できる金額(元本)のこと

年間投資枠の金額内で積立投資、一括投資が可能となります。

一生涯に投資できる金額(元本)のこと

例えば、毎月3万円の積立投資を行う人は、50年間継続して投資をして使い切る限度額です。

新NISAでは売却した翌年に買値で非課税枠が復活することから、非課税保有限度額が1800万円と設定されています。

新NISA(新しいNISA)の投資上限額と非課税限度額について、あらためて詳しく見ていきましょう。

つみたて投資枠の年間投資枠の上限は「120万円」です。

旧制度のつみたてNISAの年間投資枠の上限40万円と比べると、上限額は3倍に増えます。

また、成長投資枠の年間投資枠の上限は「240万円」です。旧制度の一般NISAの年間投資枠の上限120万円と比べると、上限額は2倍に増えます。

新NISAでは、つみたて投資枠と成長投資枠を併用できるため、最大年間投資枠は360万円となります。

つみたて投資枠の月間投資枠の上限は「10万円」です。旧制度のつみたてNISAの月間投資枠の上限3万3333円と比べると、上限額が約3倍となっています。

一方、成長投資枠で積立運用した場合、月間投資枠の上限は「20万円」です。

つみたて投資枠と成長投資枠を併用した場合は、最大月額投資枠は30万円となります。

≫新NISAの運用に悩んだらプロに無料相談

つみたて投資枠と成長投資枠は併用できます。

積立投資できる投資信託は、つみたて投資枠では種類が限られているものの、成長投資枠ではより多くの種類から選ぶことができます。

余裕資金があり、ある程度投資経験がある中でつみたて投資枠と成長投資枠を併用する場合は、成長投資枠で選択できる投資信託や、株式などにチャレンジしてみるのも良いでしょう。

一生涯で投資できる限度額のこと

新NISAでは、非課税保有限度額が1800万円までとなっています。

一方、旧NISAの一般NISAの非課税保有限度額は600万円、つみたてNISAでは800万円と設定されていたため、大幅に拡大しています。

さらに、2024年からの新NISAでは投資可能期間・口座開設期間が恒久化となったため、投資期間を気にせず、より長期的な運用が目指せるといえるでしょう。

新NISAでは、一生涯で投資できる限度額1800万円のうち、成長投資枠は1200万円までという制限があります。

よって、非課税保有限度額の1800万円を使い切りたい場合、残りの600万円分はつみたて投資枠を使う必要があります。

非課税保有限度額の1800万円のうち、成長投資枠では1200万円まで投資ができますが、1800万円をすべてつみたて投資枠で利用することができます。

毎月3万円の積立投資で1800万円を使い切ろうとした場合、50年かかるため、年代問わず、いつ積立投資を始めても、ある程度充分な金額といえるでしょう。

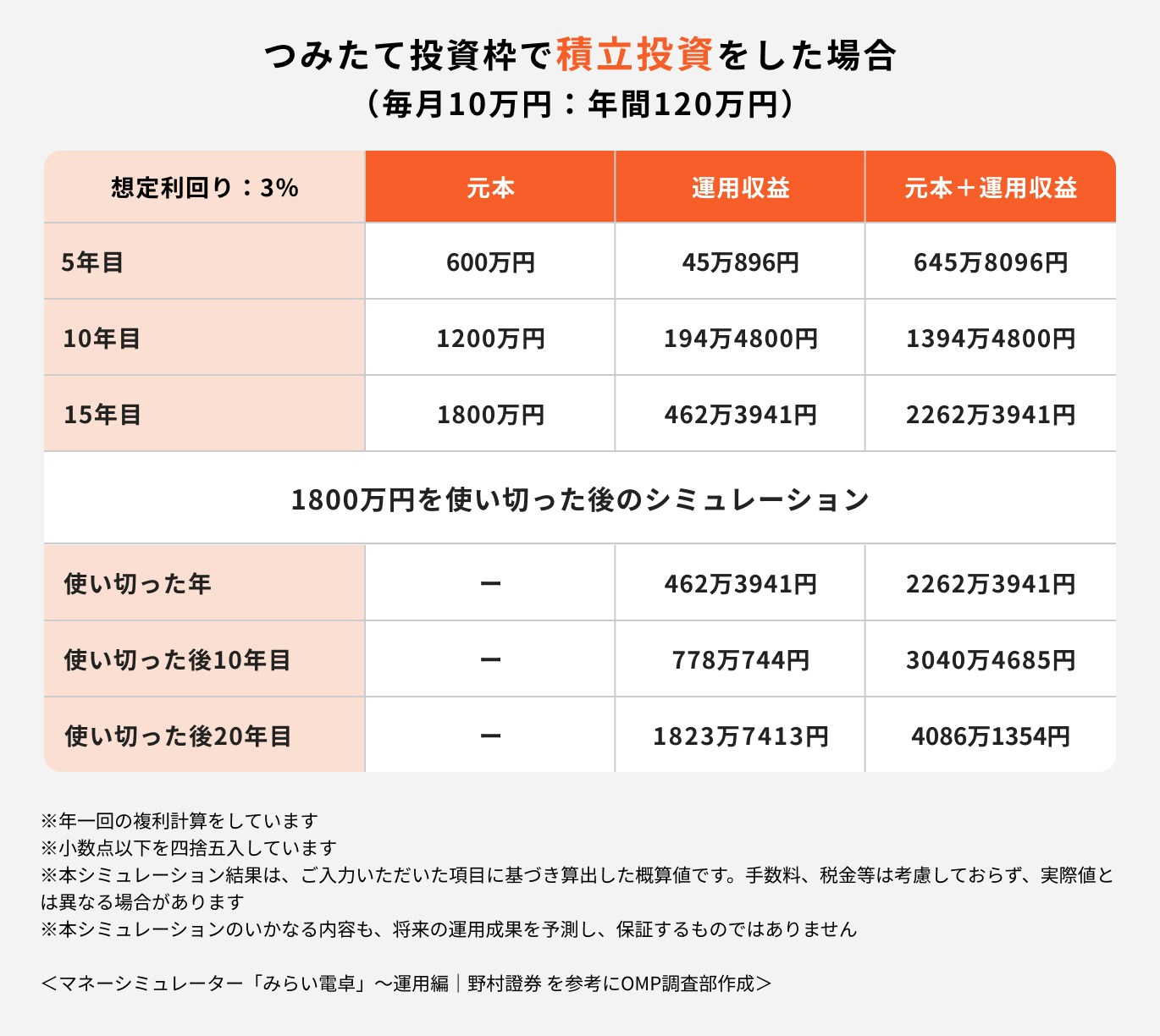

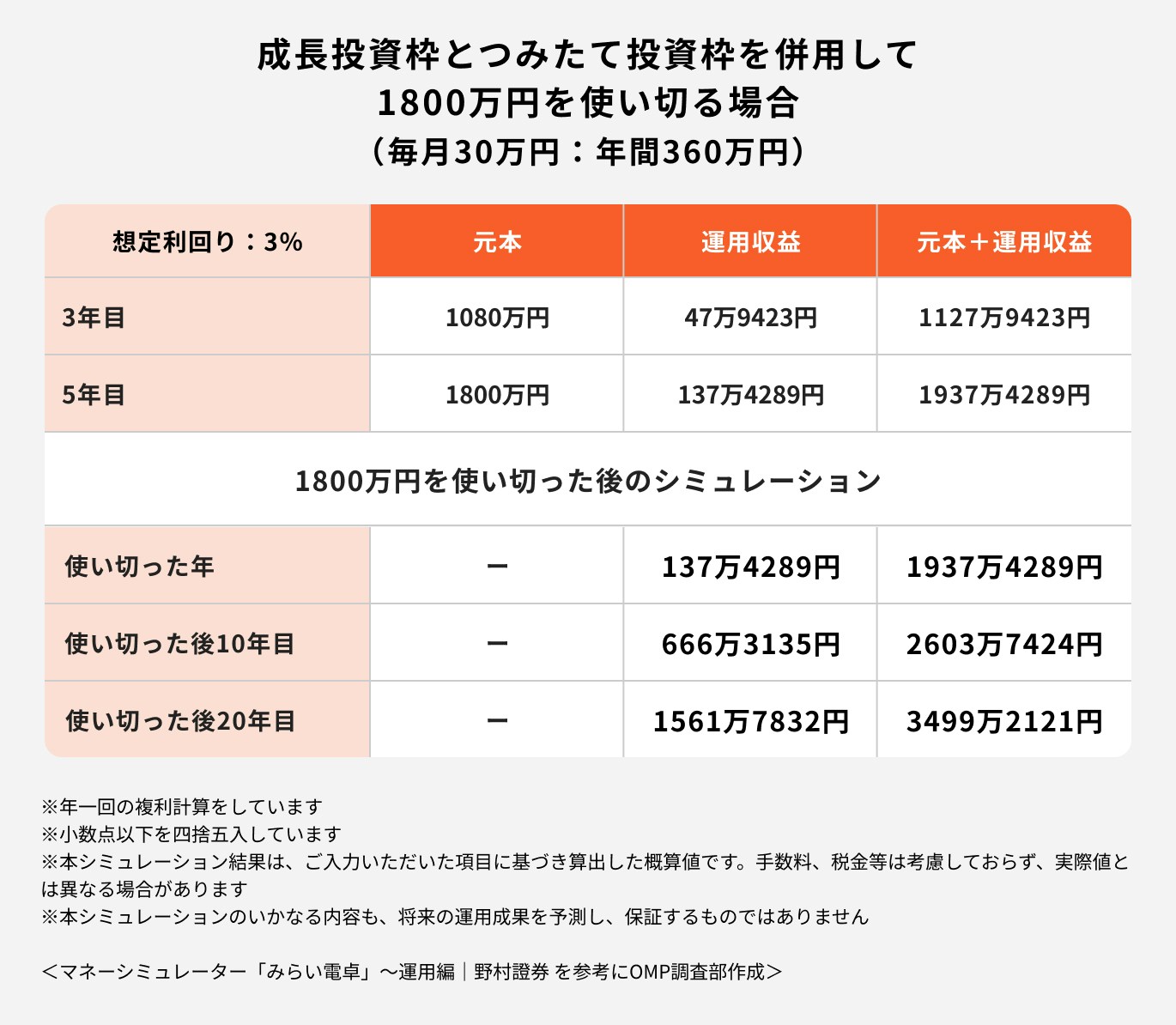

新NISA(新しいNISA)で売買せずに上限額まで投資をした場合、将来の利益はいくらになるのでしょうか。シミュレーションをしてみましょう。

(参考:マネーシミュレーター「みらい電卓」~運用編|野村證券)

つみたて投資枠を利用して積立投資を行った場合、年間の上限額に達する月10万円の積立投資を続けると、15年間で生涯投資上限額に到達します。

早めに投資を終えた後に、長く運用を行うことで、運用収益も増えやすくなります。

成長投資枠とつみたて投資枠をフル活用した場合は、毎月30万円分の積立投資ができます。30万円投資できる場合は、5年間で生涯投資上限額に到達します。

初期段階から大規模な資産を運用する場合、積立投資に比べて価格の変動がより大きくなる傾向があります。

高い利益を追求できる反面、大幅な下落の可能性もあるため、ハイリスク・ハイリターンの投資方法といえるでしょう。

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性の良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

非課税枠とは、非課税で投資できる枠のことを指しています。

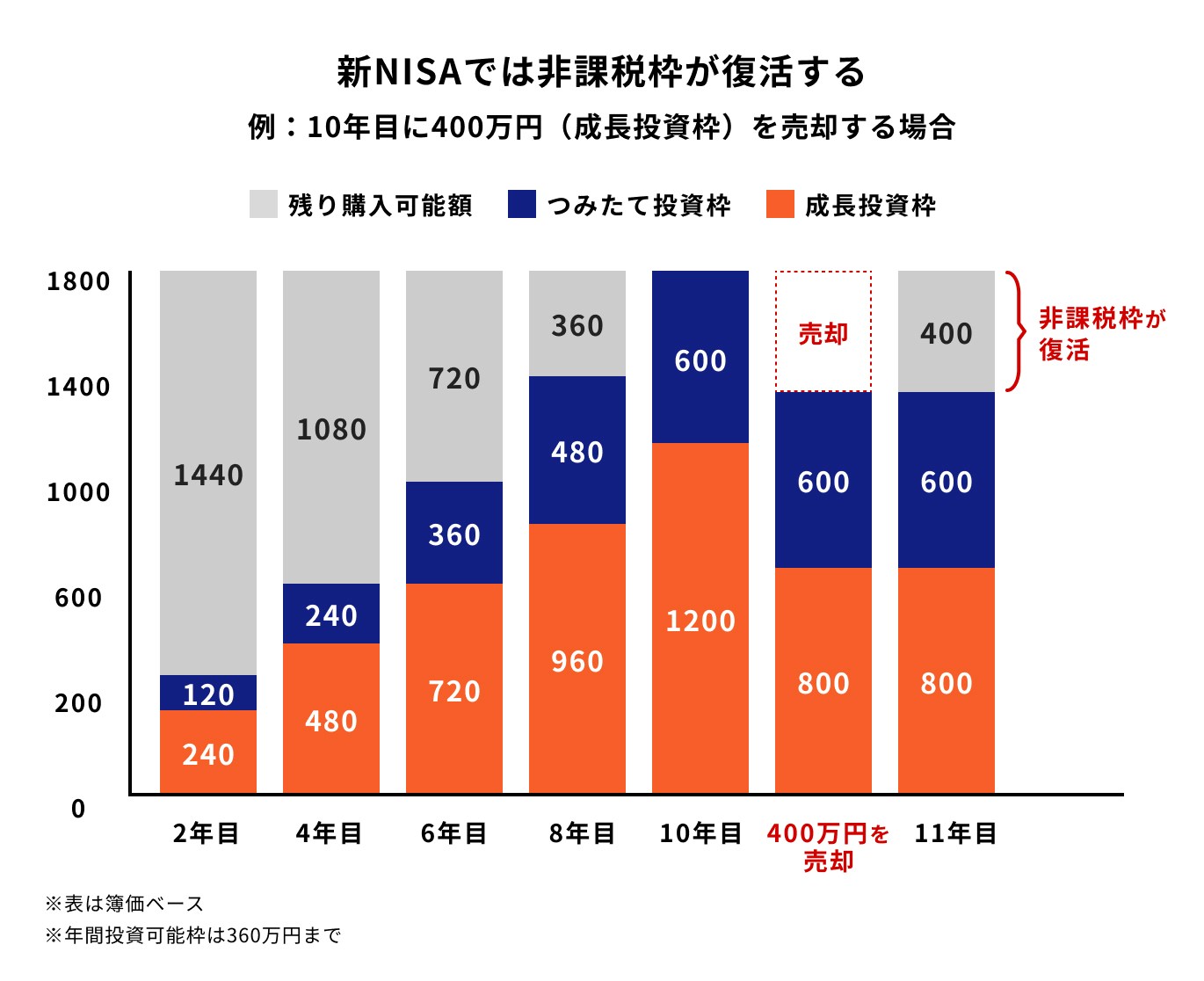

旧NISAでは、一度売却した分の非課税枠は復活しない仕組みでしたが、新NISAでは売却後、買値の額で翌年に非課税枠が復活します。

例えば、毎月3万円で積み立てて、元本36万円が10年後に60万円になったとします。

売却して、別の商品に投資する場合は、元本36万円分の非課税枠が復活するということです。

ただし、非課税枠が復活するのは翌年となるため注意しましょう。

新NISAでは、非課税枠が復活するため、投資先を変えたり、非課税枠の消費を気にせず途中売却がしやすくなるなど、より使い勝手が良くなったと言えるでしょう。

新NISAでは、非課税枠を再利用することはできますが、その分投資額が増えるわけではないため注意しましょう。

例えば、上記の図のように、400万円(買値)を売却すると、翌年に400万円分の非課税枠が復活します。

これはあくまで消費されていた「非課税保有限度額」が復活するのであって、年間に投資できる金額が増えるわけではない点に注意が必要です。

新NISAは簿価残高方式で管理されているため、売却した際、翌年に復活する非課税枠は買値分で計算されます。

あくまで投資ができるのは年間投資可能額の範囲内です。売却した分の非課税枠はすぐに復活しないため、年間の投資枠の残り分を把握しながら投資を行いましょう。

新NISA(新しいNISA)で年間投資可能額や非課税保有限度額を超えてしまった場合、どのような対応が必要になるのか、詳しく見ていきましょう。

上限額以上に投資したい場合は、特定口座を利用することとなります。特定口座では、投資して増えた利益に対して20.315%の税金がかかります。

年間の投資上限額を超えた分はもちろん、一生涯で1800万円分投資した後は、特定口座を利用する必要があります。

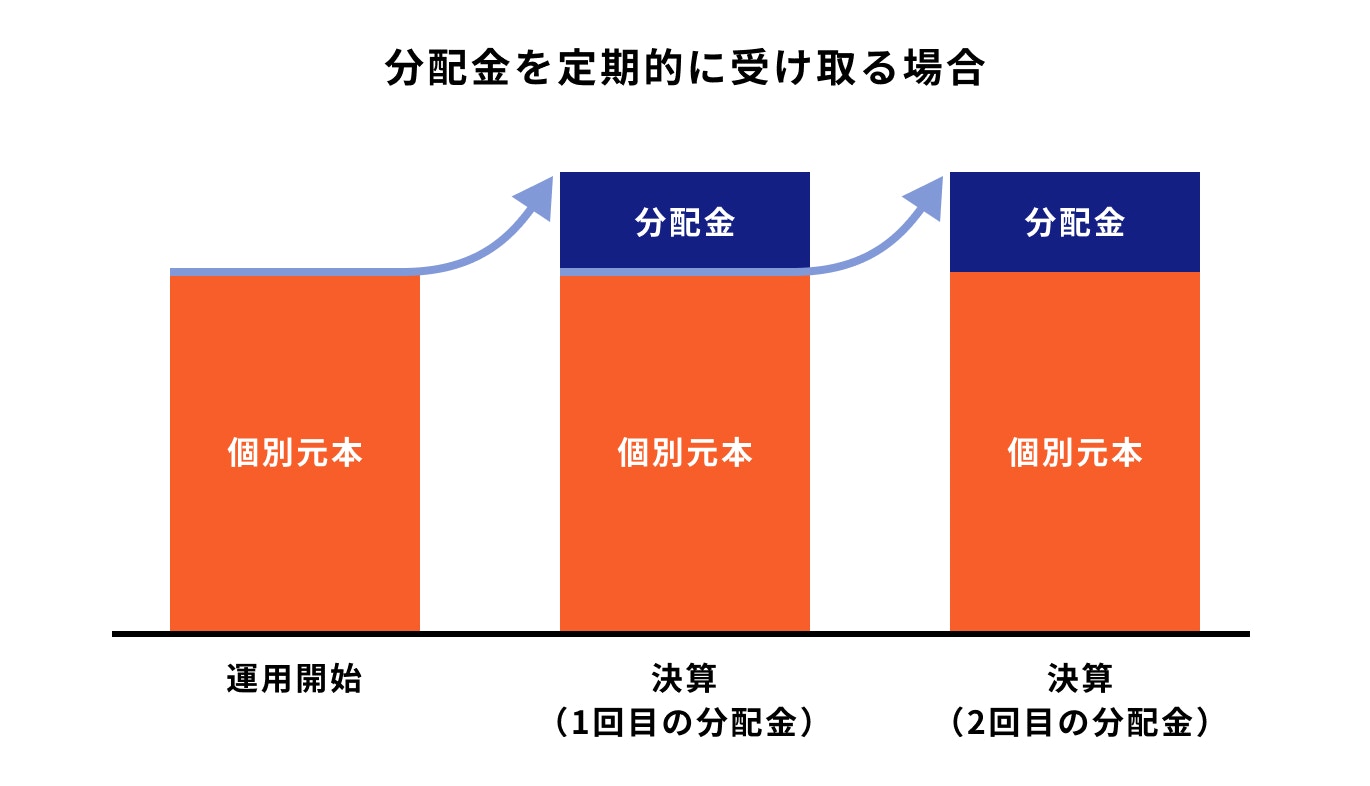

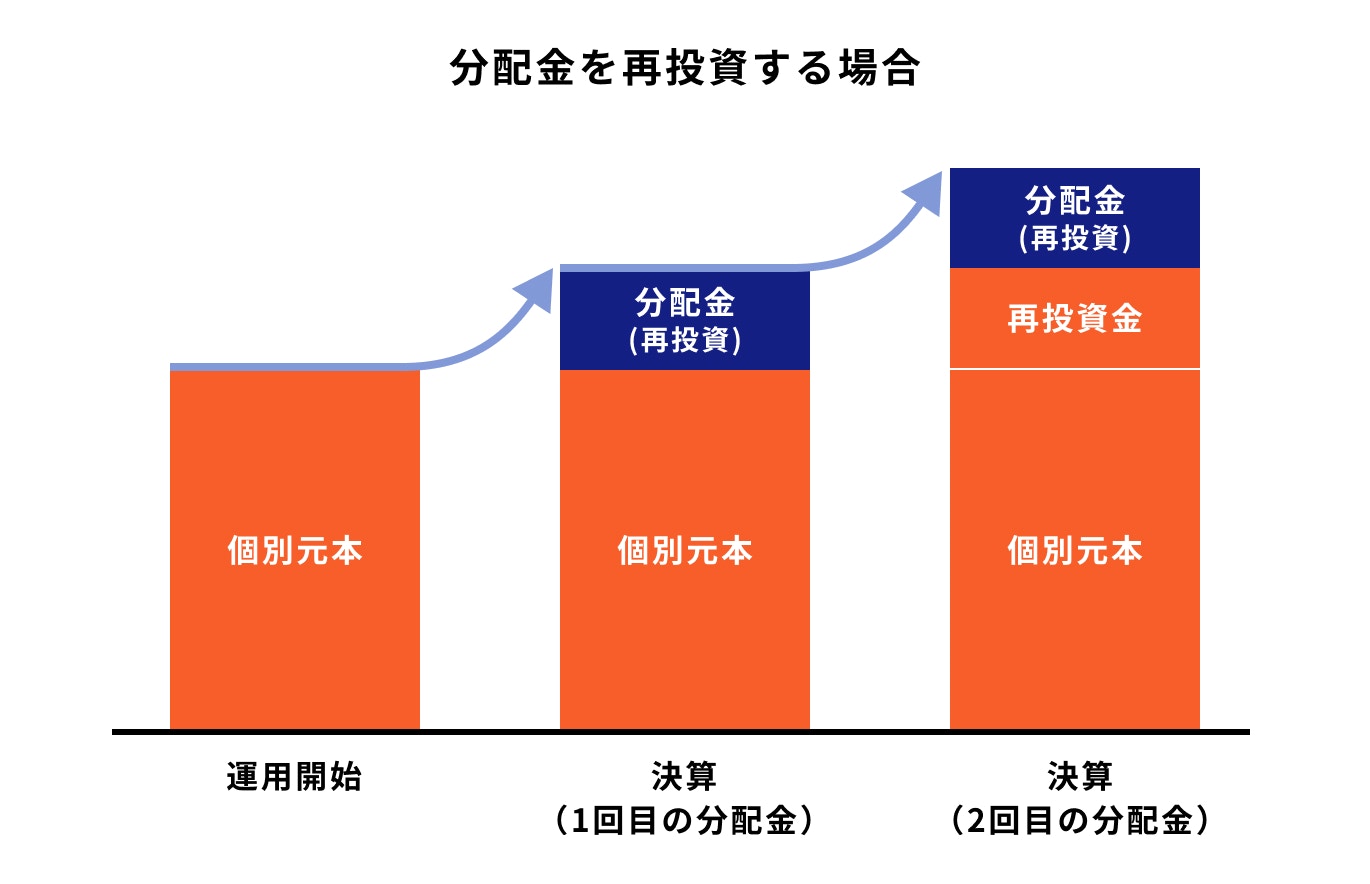

また、投資信託の場合、種類によっては運用中の利益を投資家に分配する「分配金」が発生します。

「分配金」を再投資コースにしていると、年間で投資上限額に余力がない場合は、自動的に特定口座で再投資されるため注意しましょう。

積立投資の場合は、新NISAで上限額を超える積立設定はできません。

また、積立設定を行う際に、「分配金」を再投資コースにしていると、自動的に特定口座で再投資されることがあります。

例えば、年間の投資上限をすべて使い切るために、毎月10万円で年間120万円分積立投資するとします。

年末に分配金が1000円分出てしまい、その1000円分を投資できる枠がない場合は自動的に課税口座で投資されてしまいます。

ただし、年内に分配金が出て、年間の投資枠が余っている場合は、1000円分がNISA口座内で再投資されてしまいます。

これによって、年末最後の積立投資分は投資枠不足で買付エラーとなることが起こり得ます。

このように、NISA口座で分配金が投資枠に影響しないようにするためには、分配金を受取型に設定することも選択肢のひとつでしょう。

投資信託の分配金は「受取型」と「再投資型」の2種類あり、どちらかを選ぶことができます。

投資信託で運用した際に得られた利益の一部または全部を投資家に分配するお金のこと

分配金を「受取型」にする場合、利益を受け取る分、元本の増え方は比較的緩やかになります。

分配金を「再投資型」にする場合、利益を投資元本に組み入れる分、複利の効果で元本が大きく増えます。

分配金はあくまで運用中の成績によって、決算ごとに金額が異なります。

分配金を多く出している投資信託は一見魅力的に見えるものの、分配金を出す分、基準価格が上がりにくい側面もあります。

運用レポートでは、過去に分配金をいくら出しているか確認することができるため、参考にしてみましょう。

一括投資を行う場合、新規買付であれば年間の投資上限枠を超える分は、特定口座を活用する形となります。

例えば、投資信託を300万円分買付したい場合は、240万円分はNISA口座で、残りの60万円分は課税口座と分けて注文手続きを行う必要があります。

新NISA以降は、投資を行う際にはNISA枠の金額を優先して活用するようにしましょう。

新NISA(新しいNISA)は非課税枠が大きく増えて、ますます注目されています。

非課税枠を上手く使いたい人に向けて、上限額・限度額内で最大限活用するコツを解説します。

長期で積立投資を行う場合は、なるべく「分配金を出さない運用商品」を選ぶことがおすすめです。

分配金が出ていない商品は、投資信託の中で常に利益を再投資しながら運用ができます。

そのため、長期運用を実施することで複利効果も大きくなり、より効率的に資産を増やすことが期待できます。

つみたて投資枠では、決算日は設けているものの、運用商品の多くは分配金がありません。

念のため、運用商品の過去の分配状況を運用レポートで確認すると良いでしょう。

また、目論見書の「収益分配」の欄に、分配を抑制する方針の文言が書かれている場合があります。その場合、運用会社の方針で分配金を出ないようにしています。

証券会社によっては、NISAの非課税枠を最大限使えるように、積立金額を自動調整する機能が備わっている場合もあります。

この機能では、前述のように分配金をNISA枠で再投資された場合でも、年末の積立投資がNISA枠不足で買付エラーとなることを防ぐことができます。

例えば、新NISAで毎月10万円分の積立投資をし、途中1000円分の分配金再投資が発生したとします。

年末に余るNISA枠は9.9万円分のため、12月だけは自動的に9.9万円の買付になるという機能です。

(参考:投信・外貨建MMF|SBI証券)

非課税枠の利用状況について、確認することもポイントです。

例えば、買付設定をした日付によっては、年始の1月から積立投資がスタートされていないこともあります。

口座に資金が入っていなかった場合も、買付がスキップされます。

問題なく積立投資が行われているか、定期的に確認しましょう。

新NISAでは、上限まで投資した方が良いのか、金額設定をどうするべきか悩む人も多いことでしょう。

投資金額を決めるうえで、おさえておきたいポイントについて解説します。

投資を行ううえで、大切なことは「投資の目的」と「目標金額」を決めることです。

老後資金であれば、将来いくら必要か計算してみましょう。教育資金であれば、子どもの年齢によってはNISAで運用しない方が安全な場合もあります。

どのような目的で、いくら貯める必要があるのか、目標から逆算して積立金額を決めましょう。

初めて投資をする場合は、投資商品の値動きに慣れるためにも少額から行うことをおすすめします。

NISAは積立金額を自由に変更することができるため、まずは投資の上限額に関わらず、無理のない金額にしましょう。

証券会社によっては、100円や1000円から積立できるため、最低投資金額を調べてから証券会社を選ぶと良いでしょう。

特に、まとまった資金を初めて投資する場合は自分1人で判断せず、投資経験のある専門家に相談しましょう。

一括投資の場合はタイミングや銘柄選びがとても大切です。

投資先や見立てが運用目的に合っているか、客観的な意見を聞いてみることをおすすめします。

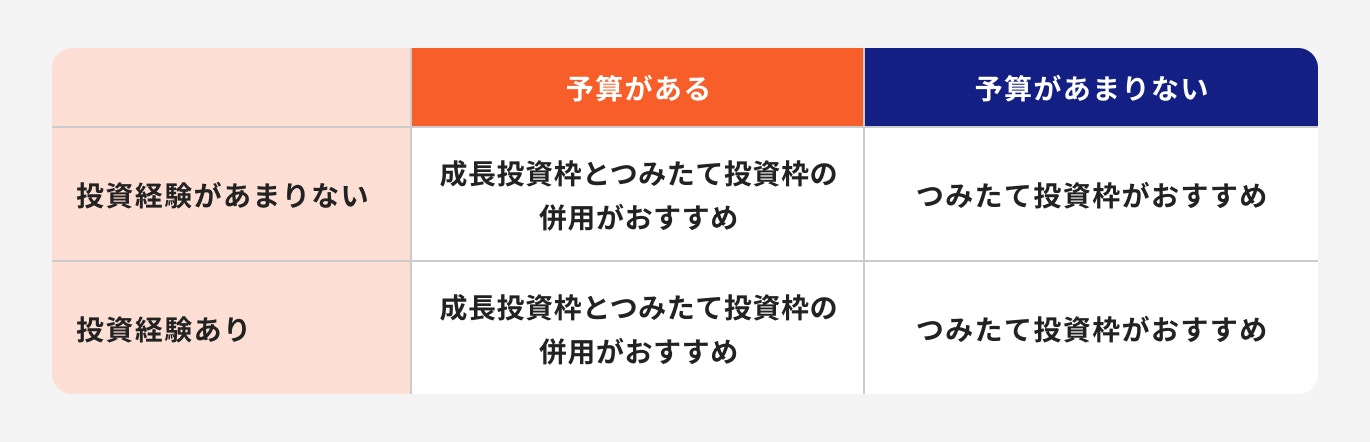

生活防衛資金とは別に、まとまった資金がある場合は、新NISAのつみたて投資枠と成長投資枠の併用も検討すると良いでしょう。

成長投資枠の場合、つみたて投資枠では投資できない金融商品に投資ができます。

例えば、個別株式やETF、幅広い種類の投資信託などがあります。幅広い商品の中から自分に合う商品を見つけたい人、積極的に投資に挑戦したい人は投資枠を上手く活用しましょう。

余裕資金がない場合や投資経験があまりない場合は、まずはつみたて投資枠から始めて、徐々に投資に慣れていくと良いでしょう。

新NISAを始めるには、金融機関で口座を開設する必要があります。

銀行や証券会社などNISAの取り扱いのある金融機関で口座開設手続きを行いましょう。

口座開設ができたら、口座に入金したのち、積立設定や一括の買付注文を行います。

積立投資であれば、一度設定した後は自動的に買付されます。

非課税枠を順調に利用できているか、定期的に口座状況をチェックしながら運用経過を楽しみましょう。

新NISAでは大幅に投資できる金額が増えますが、上限額や限度額にとらわれないことが大切です。

資産運用で最初に行うことは、目的や目標金額を考えて、それに合った運用方法を選ぶことです。

そもそも、NISAが運用手段として合っているか、目的や目標金額と照らし合わせて考えてみましょう。

運用目的や具体的な目標金額を決められない場合は、一度お金のプロに相談してみると良いでしょう。

»まずは将来必要な金額を今すぐシミュレーション

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性の良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

都留文科大学卒。大和証券株式会社にて、主にリテール営業に従事。株式、投資信託の販売など、資産運用コンサルティング業務に携わる。現在は個人向け資産運用会社にて、運用に関するコンサルティング業務を行っている。顧客に寄り添う営業をモットーとし、特に若い世代へ資産運用の必要性を伝えるべく、日々精力的に活動中。外務員一種保有。