関連記事

.jpg?auto=format,compress&fit=max&w=1920)

»40代からでも遅くない。3分で“あなたに合う投資”を診断

「NISAを40代で始めるのは遅い?」「NISAをどう活用できる?」とNISAを40代でどう活用するべきか悩んでいる人も多いのではないでしょうか。

2024年からNISAは非課税保有期間が無期限化となり、投資可能期間が恒久化となったため、40代から始めた場合でも長期運用が可能です。

一方、NISAで投資をするにあたってなるべく効率的にお金を増やすためにも投資の目的・目標額を決めましょう。

また、ライフステージに合わせて運用内容を見直すことも大切です。

本記事では「NISAを40代でどう活用するべきか」悩んでいる人に向けて、NISAの運用ポイント、注意点について投資のプロがわかりやすく解説します。

NISAを検討しているあなたへ

NISAの賢い始め方や運用の見直しなど、NISAのお悩みをまとめて解決

▶NISAで始める資産運用の基本:NISAの始め方がすぐわかるWebセミナー

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

▶NISAのお悩みをプロに相談:商品選び、運用の悩みをプロが解決

<引用:NISA口座開設・利用状況調査結果(2023年9月30日現在)について|日本証券協会>

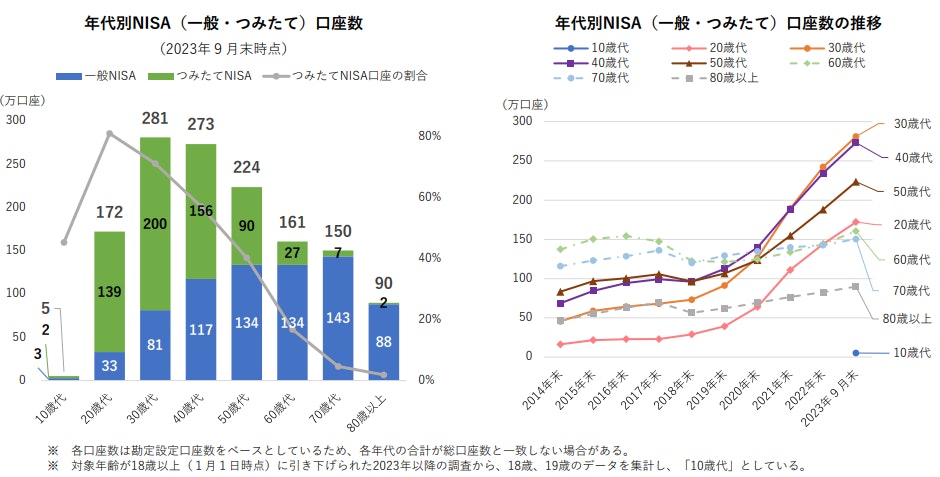

日本証券協会の「NISA口座開設・利用状況調査結果(2023年9月30日現在)」のデータによると、40代のNISA口座数は273万口座あり、最も口座数が多い年代は30代、続いて40代、50代という結果となっています。

<引用:NISA口座の開設・利用状況(5,000人アンケート・2024年2月上旬時点)|日本証券業協会>

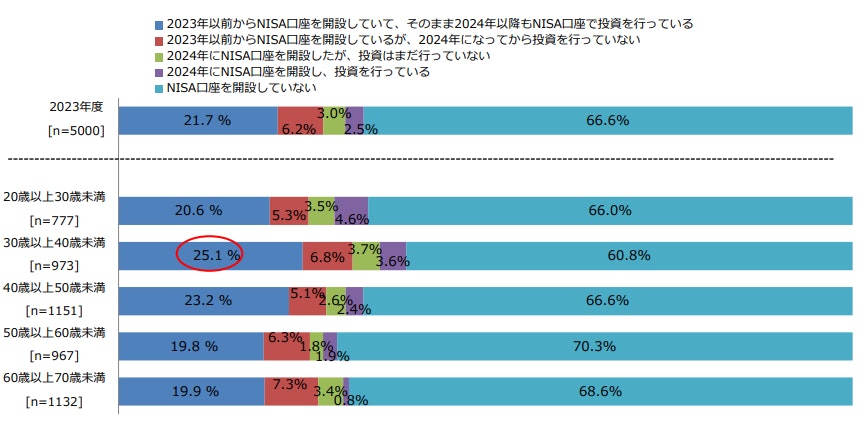

また、日本証券業界の「NISA口座の開設・利用状況(5000人アンケート・2024年2月上旬時点)」によると、「2023年以前からNISA口座を開設していて、そのまま2024年以降もNISA口座で投資を行っている」割合は30歳以上40歳未満が一番高く、次いで40歳以上50歳未満の割合が高くなっています。

上記のデータから、NISAは30代から50代の働き世代が多く利用していることがわかります。

(参考:NISA口座開設・利用状況調査結果(2023年9月30日現在)について|日本証券協会)

(参考:NISA口座の開設・利用状況(5,000人アンケート・2024年2月上旬時点)|日本証券業協会)

「40代からNISAを始めるメリットはある?」と悩んでいる人も中にはいるかもしれません。

40代でNISAを始めるメリットについて解説します。

20代・30代は40代と比べると年収が低い傾向があり、余裕資金を準備するのが難しい年代です。

一方、40代になると年収が比較的高くなり、余裕資金を準備しやすくなります。そのため、40代は投資を始めるのに適した年代と言えるでしょう。

NISAはこれまで「一般NISA」と「つみたてNISA」のどちらかを選択する必要がありました。

しかし、2024年1月からは「新NISA(新しいNISA)」へと変わり、非課税保有期間と投資可能期間の制限がなくなり、より長期運用が可能となりました。

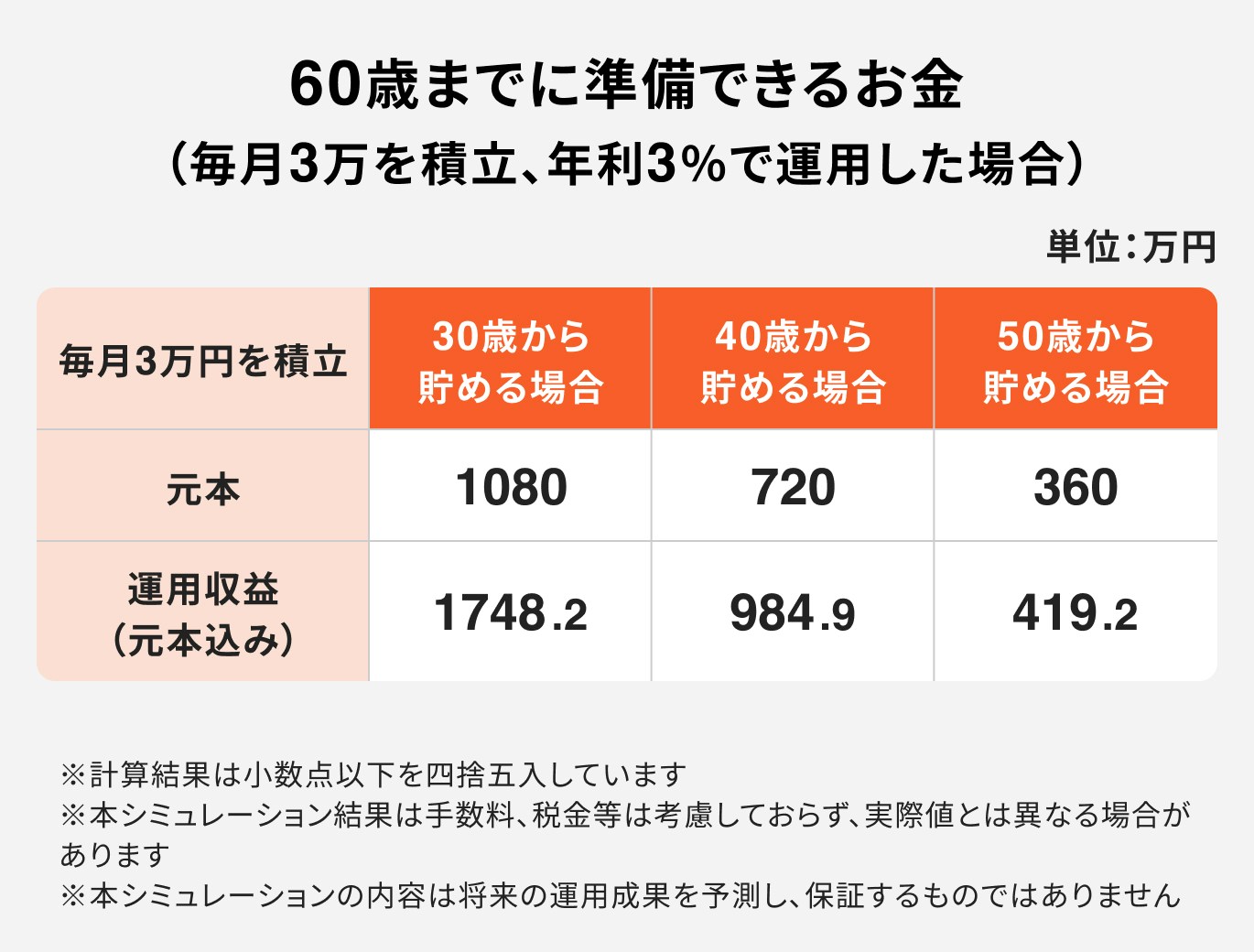

40歳から毎月3万円を貯金した場合は720万円ですが、年利3%でNISA(年利3%)を運用した場合、元本と運用収益を合わせて984.9万円となります。

運用期間が長ければ長いほど複利効果を活かせるため、効率的にお金を増やすことが期待できます。そのため、投資を検討している人はなるべく早めに始めましょう。

ただし、NISAは投資信託や株式などを活用して投資を行うため元本保証ではありません。投資したお金が減ってしまう可能性がある点に注意が必要です。

毎月の投資金額は以下を参考に決めると良いでしょう。

投資を始める際は「投資の目的・目標額」を設定しましょう。

投資の目的は年齢・生活スタイル・収入によって異なっていきます。

例えば、20代・30代であれば主に結婚資金や教育資金、40代・50代であれば老後資金など、人それぞれ目的は変わります。

まずは自分自身で投資の目的をしっかり定めていきましょう。そして、投資の目的が決まったら目標金額も自ずと見えてきます。

ここでは、投資の目的が老後資金だった場合の目標額の設定を見てみましょう。

次の計算式で目標額を算出します。

老後にどのような生活を送るかによって必要な金額は異なるため、より具体的にイメージすることが重要です。

投資の目的から目標額を算出し、そこから毎月必要な投資額を決めると良いでしょう。

毎月の投資金額は投資の目的や目標額を参考に決めますが、前提として「無理なく長期間投資を続けられる金額」に設定することが大切です。

投資を長期的に運用することで、ドルコスト平均法を活用してリスクを抑え、複利効果によって大きなリターンを得ることができます。

投資金額は無理なく長期間続けられる金額にしましょう。

NISAの商品を選ぶ際には「長期的に成長が期待できる資産」に投資をすることを心がけましょう。

投資は長期運用を行うことでリスクを抑えながら、効率的にお金を増やすことが期待できます。

そのため、世界株式などの長期的に成長ができる投資先を中心に検討しましょう。

また、一度商品を決めたらそのままにするのではなく、年代に合わせて見直しをすることが大切です。

商品ごとによってリスクが異なるため、年齢やリスク許容度によってポートフォリオを変えていくことが必要になります。

例えば、50代・60代では資産が減るリスクを踏まえて、NISAの商品の見直しや、保有資産のポートフォリオの見直しなどを行いましょう。

年齢を重ねるごとにライフステージは変化していくため、人によって結婚や出産により、リスクが低い商品へ変える必要がある人もいます。

NISA以外にも、金融商品を保有している人は保有資産全体のバランスも考える必要があるでしょう。

投資初心者の中は「どのようにポートフォリオを変えていけば良いか」「そもそもポートフォリオって何?」と悩んでしまう人もいるでしょう。

そんな時は投資のプロであるマネイロに相談をしてみてはいかがでしょうか。

40代からの資産運用は、「何を」「どのくらい」始めるかが大切です。マネイロは、金融機関から独立したIFA(独立系ファイナンシャルアドバイザー)です。

一人ひとりの目的や家計状況に合わせて、NISAの活用法や老後資金の作り方を無料で相談できます。

»無料相談はこちらから

NISAを検討しているあなたへ

NISAの賢い始め方や運用の見直しなど、NISAのお悩みをまとめて解決

▶NISAで始める資産運用の基本:NISAの始め方がすぐわかるWebセミナー

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

▶NISAのお悩みをプロに相談:商品選び、運用の悩みをプロが解決

NISAにはメリットだけではなく、以下のようなデメリット・注意点があります。

NISAは他の制度と比べて自分で判断する場面が多い制度の一つです。例えば、購入や売却のタイミング、投資金額、金融商品の選択など、すべて自分で決めなければなりません。

これらの作業は特に投資初心者にとって難しく感じることが多いです。そのため、売却のタイミングなどについて他の人のアドバイスを受けたい場合は、IFA(独立系ファイナンシャルアドバイザー)やFP(ファイナンシャルプランナー)などの専門家に相談するのも良いでしょう。

2024年1月からスタートした新NISA(新しいNISA)により、多くの人がNISAを利用して投資を始めました。新NISAでは制度内容が大きく改善されましたが、旧NISAと比べて売却タイミングの見極めがより難しくなっています。

旧NISAでは、「一般NISA」と「つみたてNISA」があり、一般NISAの非課税期間は5年間、つみたてNISAの非課税期間は20年間でした。

一方、新NISAでは非課税保有期間が無期限となり、運用できる期間が長くなったため、売却タイミングの判断が難しくなりました。

NISAで投資ができる金融商品は主に投資信託と株式になるため、元本保証ではありません。

投資信託・株式は金融商品の中でもリスクが高いものが多く存在します。リーマンショックやコロナショックのような〇〇ショックが起きてしまうと、長期間元本割れをする可能性が高まります。

NISAでなるべく損しないためにも、以下のポイントをおさえながら制度を活用しましょう。

NISAで投資を検討している人は、まずはつみたて投資枠で少額積立投資から始めてみましょう。

2024年からのNISAでは「つみたて投資枠」と「成長投資枠」の2つに分かれています。

つみたて投資枠は長期運用・分散投資に適した投資信託を、成長投資枠は上場株式やそれ以外の投資信託を購入することができます。また、成長投資枠ではつみたて投資枠の商品も購入可能です。

投資経験のあまりない人は、比較的リスクが抑えられる「つみたて投資枠」を使い、成長が期待できる資産へ投資をしていきましょう。

売却タイミングに悩んだ時は、当初決めた「投資の目的・目標額」を振り返りましょう。

目標額に達していない場合は、他の資産で不足分を補えるかどうかを考える必要があります。一方、目標額に達した場合は、売却するか継続するかを判断することになります。

ただし、継続を選んだ場合でも、保有している間に資産が下落するリスクがあることには注意が必要です。

年齢を重ねていけばいくとライフステージは変化していきます。ライフステージの変化に伴い、運用内容を見直すことが重要です。

年齢が高齢に近づいていくほど資産を減らさないために、リスク性のある商品を控える必要があります。

また、高齢になれば一般的に収入が減るため、投資している商品のリスクが高いと、大きな下落が来た際に対処ができなくなってしまいます。結果として、老後生活に大きな影響を及ぼしてしまう可能性が高まります。

自分のライフステージをふまえながら、運用内容の見直しを行いましょう。

2024年からの新NISAでは、非課税枠を再利用することができます。

上記の図にある通り、NISA口座枠内の商品を売却すると取得価格分の非課税枠が翌年復活します。

非課税枠が復活するのは翌年であり、復活する際の金額は「取得価格分」である点に注意しましょう。

例えば、400万円で購入をしたものが10年後に500万円になったとし、これを売却すると来年非課税枠が復活するのは500万円ではなく400万円です。

非課税枠を再利用する仕組みを活用すれば、運用内容の見直しや適正な資産配分に戻すためのリバランスも行うことができます。

40代で投資を行う際の失敗しないためのポイントについて、投資のプロが解説します。

投資をする際に「投資の目的」を決めることはとても大切です。

「投資の目的」を明確にすることで、自分に合った商品や制度を選びやすくなります。目的は人それぞれ異なり、老後資金や将来の資金、介護費用、趣味などさまざまです。

これから投資を始める人も、既に投資をしている人も、定期的に自分の「投資の目的」を再確認してみましょう。

投資の基本は「長期・積立・分散投資」であり、これらを心がけることでリスクを抑えながら大きなリターンを得ることが期待できます。

年齢を重ねるごとに運用期間は少しずつ短くなっていき、気づけば60代なんてこともあるでしょう。運用期間が短くなるとリスクが高くなり、元本割れしてしまう可能性が上がってしまいます。

なるべく早めに投資を始めて、長期運用を目指しましょう。

長期間にわたって投資をすることはリスクを抑えることにつながります。しかし、運用の途中で病気になったり、怪我をして働けなくなると投資を継続することは困難でしょう。

投資を長期間続けるためには、万が一の保障を準備することも必要です。病気や働けなくなった時のリスクに備えて、民間の保険を検討してみると良いでしょう。

投資だけではなく、「保障」を準備しておくことで安心して運用を続けることができます。

40代は30代と比較すると病気にかかるリスクが上昇する傾向にあります。

国立がん研究センターのがん統計を見てみると、全国のがん罹患者数は年齢を重ねるごとに増加していることがわかります。

がん以外にも、生活習慣病などのリスクも増加する傾向にあるため、食生活の改善や適度な運動を心がけ、自分の健康により一層気を使う必要があります。

資産運用は「価格」によって資産額が変動する仕組みです。例えば、投資信託では「基準価額」、株式では「株価」と呼ばれます。

資産運用を行う際には、価格変動に動揺しないようにしましょう。リーマンショックやコロナショックなど、特定のショック時には価格が大きく変動することがよくあります。

これから運用を始める場合は、価格変動の可能性を念頭に置いて運用を始めることが大切です。

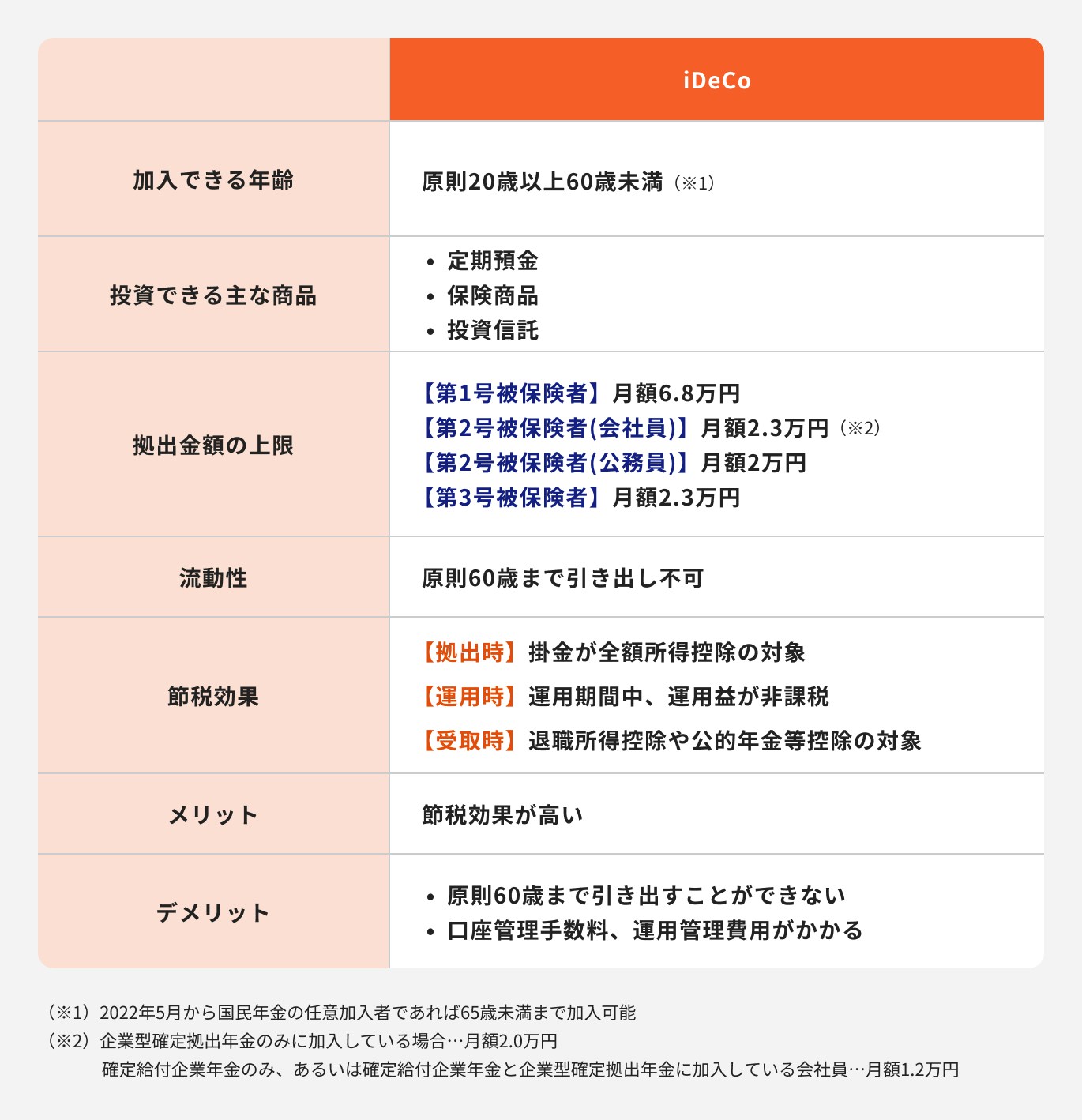

資産運用はNISA以外にも国の制度である「iDeCo(個人型確定拠出年金)」「個人年金保険」など、多くの方法が存在します。

資産運用をする際は投資の目的を決め、目的に合わせた金融商品を選択することが大切です。

NISAのみを活用している人は、投資の目的や目標額に合わせて他の金融商品も併用すると良いでしょう。

老後資金をしっかり準備したい人はiDeCo(個人型確定拠出年金)を検討しましょう。iDeCoは老後資金作りに特化した私的年金制度です。

原則60歳になるまで引き出しができないという特徴がありますが、老後までしっかり積み立てを行えるため、将来資金の準備ができます。

iDeCoには、NISAと同様に運用益がすべて非課税になるというメリットがあります。また、iDeCoで拠出した掛金は全額所得控除の対象となるため、住民税や所得税の節税にもつながります。

iDeCoはNISAと比べて資産の流動性が低く、掛金の上限額が低いものの、計画的に老後資金を積み立てるための有効な手段のひとつと言えるでしょう。

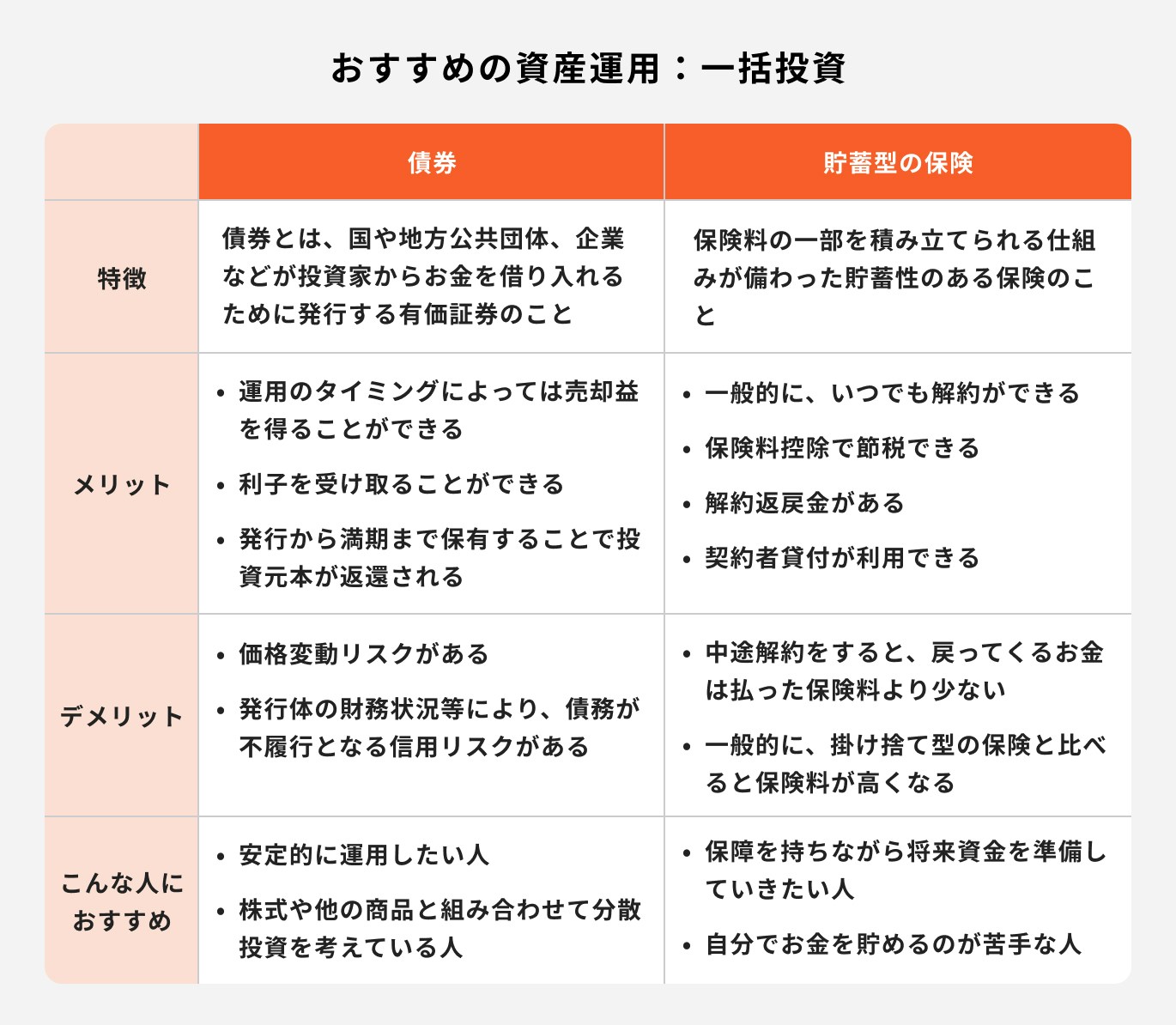

まとまったお金を運用する際は、安定的な運用方法を選択しましょう。

株式や投資信託は比較的リスクが伴う商品のため、安定的に増やすのであれば「債券」や「貯蓄型の保険」を検討しましょう。

国や企業などの発行体へお金を貸し、お金を国や企業へ貸している期間は利子が貰え、期間が終わったら国や企業に貸したお金が返ってくる有価証券のこと

貯蓄性が高く、解約返戻金や満期保険金などまとまったお金を受け取ることができる保険商品のこと

債券は低リスクで安定的に運用できる金融商品です。一方、貯蓄型の保険は万が一の保障にも備えることができるため、「保障と貯蓄」を両方叶えたい人におすすめです。

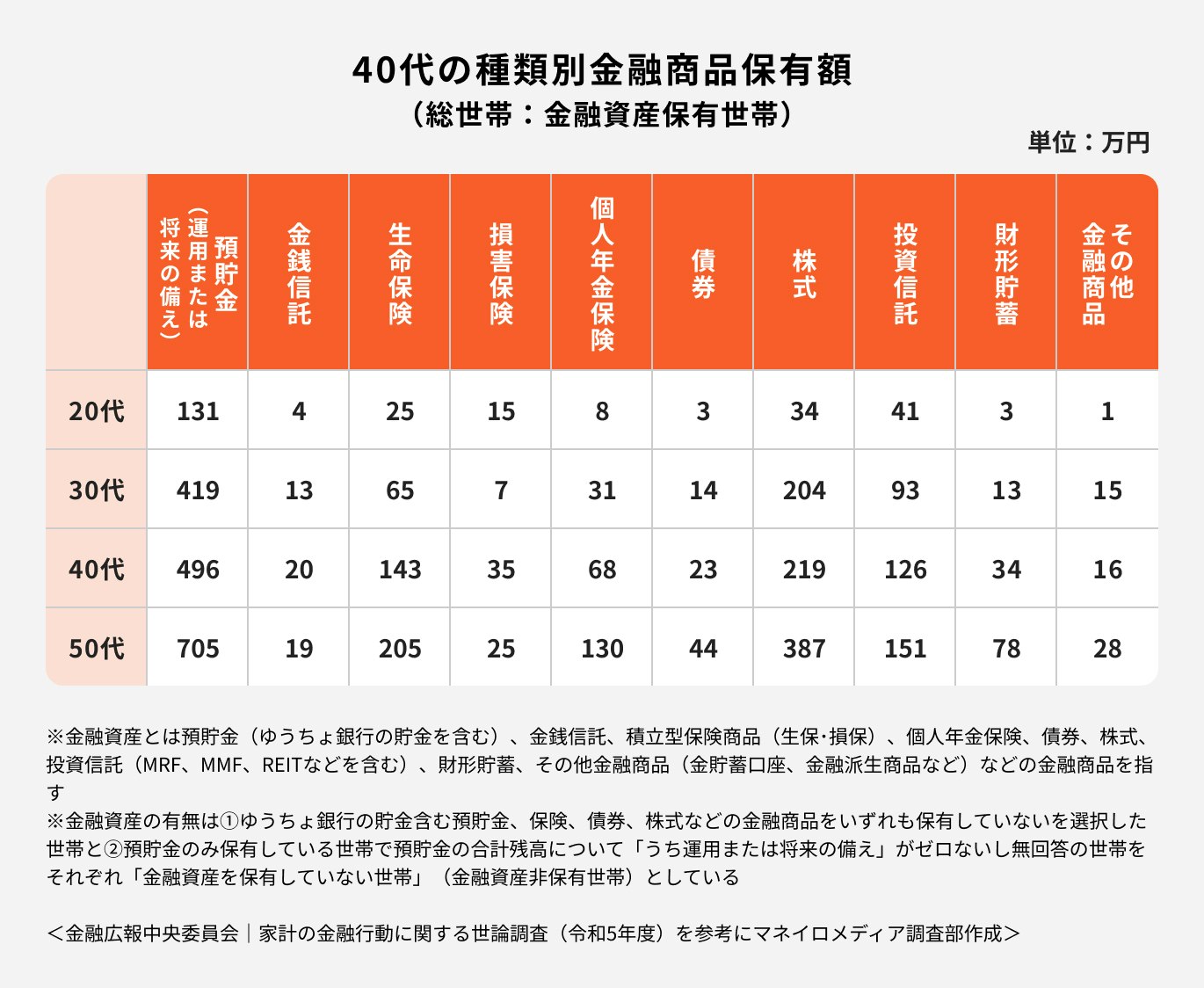

金融広報中央委員会が実施した調査によると、40代の金融資産保有額は20代・30代と比べると高い傾向にあります。

年齢を重ねれば重ねるほど保有額が多く、金融資産を最も多く保有しているのが50代であることがわかります。

40代でこれから投資を始めようと思っている人や現在の投資について悩んでいる人は、投資の専門家集団であるマネイロに相談してみませんか。

余裕資金がある程度準備できる40代では、選択できる投資の種類も多くなり、その中から自分に合った商品を選ぶのは至難の技です。

マネイロでは「お客様一人ひとりの投資目的に合った金融商品や運用方法で投資を行うことが大切」という考えのもと、提案を行っています。

最初にお客様の投資目的・目標額を伺った後に、具体的な金融商品や運用方法のご提案を行っています。

また、投資を始めた後のアフターフォローや売却のタイミングなども、無料で相談ができます。

40代でNISAを始めるのは遅くなく、一般的に年金を受け取る60代まで、約20年以上の期間があるため運用期間は十分あると言えます。

一方、NISAを活用するにあたって、自分の投資目的に合った商品を選択する必要があります。投資信託・株式は多くの種類が存在し、リスク・リターンが異なるため、自分で選ぶのが難しいと感じる人も多いでしょう。

「NISAの運用商品ついて知りたい」「一人でNISAを始めるのは不安」な方は投資のプロであるマネイロコンシェルに相談がおすすめです。

»最適な投資プランを無料でアドバイスします

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

日本大学国際関係学部卒業後、東洋証券株式会社に入社。国内外株式、債券、投資信託、保険商品の販売を通じ、主に個人顧客向けの資産運用コンサルティング業務に従事。特に中国株・投資信託の提案を得意とし、自身でも幅広く投資を行ってきたため、豊富な金融知識を活かした顧客ニーズに沿う提案が強み。現在は個人向け資産運用のサポート業務を行う。3級ファイナンシャル・プランニング技能士(FP3級)、一種外務員資格(証券外務員一種)を保有