NISAで投資信託を買ってはいけない?初心者が避けるべき3つの特徴と賢い投資方法

“NISAで投資信託は買わないほうがいい?”迷ったらプロに相談

「NISAで投資信託を買ってはいけない?」「初心者が買ってはいけない投資信託とは?」と投資信託の選び方について悩んでいる人も多いのではないでしょうか。

NISAのつみたて投資枠では長期・積立・分散投資に適した投資信託として主にインデックスファンド、成長投資枠ではアクティブファンドや幅広い銘柄を選ぶことができます。

商品を選ぶ際はまず「長期的な成長が期待できるかどうか」を見極めましょう。

本記事では「NISAで買ってはいけない投資信託の特徴を知りたい」という人に向けて、初心者におすすめしない投資信託の特徴や投資信託の賢い活用法についてプロがわかりやすく解説します。

- 初心者にあまりおすすめしない投資信託の特徴は「テーマ型」「信託報酬が高い」など

- 投資信託は長期的に成長が見込める商品を選ぶ

- 投資信託は上手く組み合わせて活用することが大切

NISAを検討・活用しているあなたへ

NISAの賢い始め方や運用の見直しなど、NISAのお悩みをまとめて解決

▶NISAで始める資産運用の基本:NISAの始め方がすぐわかるWebセミナー

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

▶NISAのお悩みをプロに相談:商品選び、運用の悩みをプロが解決

NISAとは主に投資信託を活用した制度

NISAとは、主に投資信託や株式などを活用して投資を行う制度のことです。

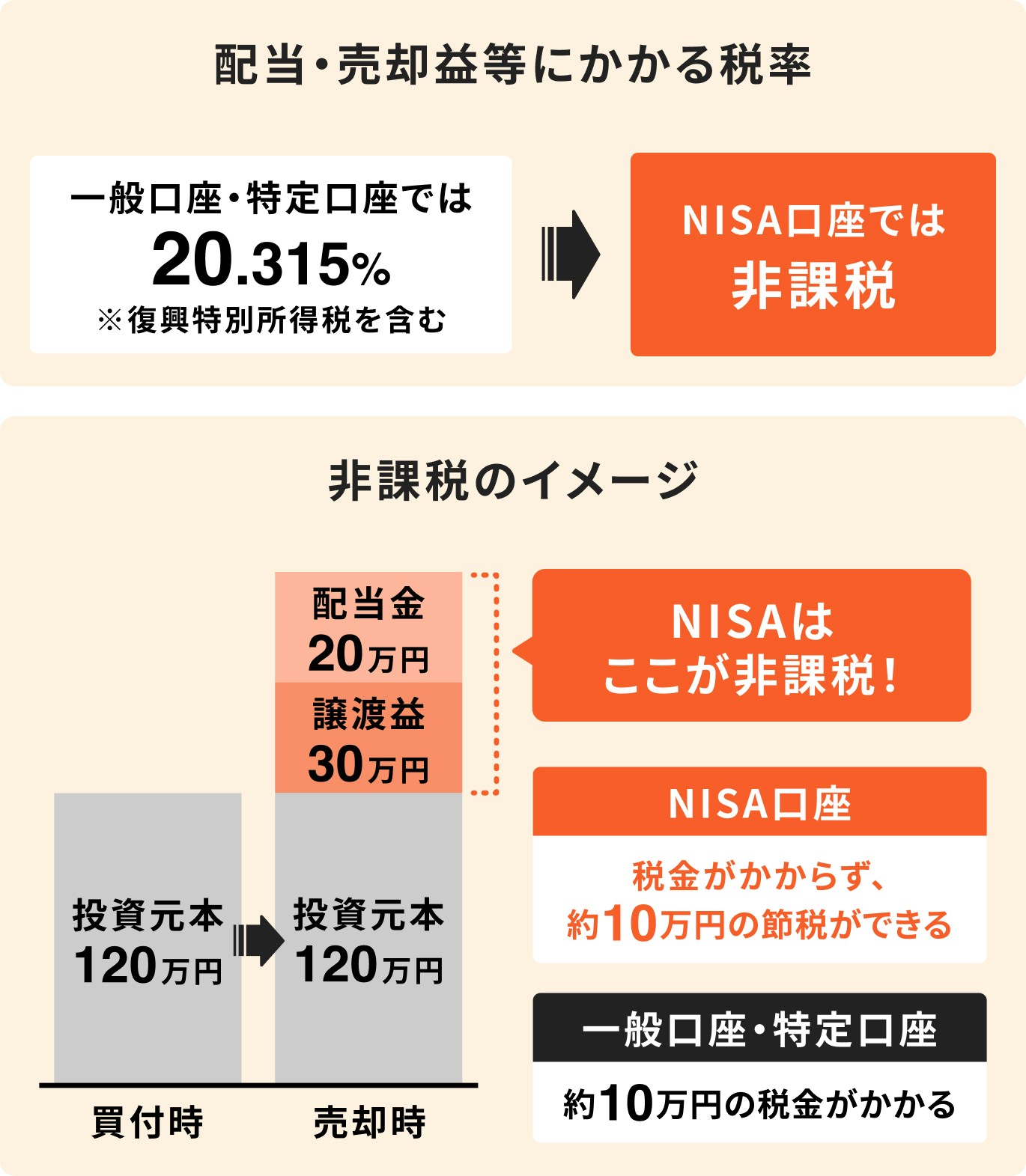

NISAで投資を行うメリットとして、投資から得られた利益や分配金が非課税になる点が挙げられます。

通常の投資では、投資から得られる分配金や売却益に対して20.315%の税金がかかりますが、NISAでは利益に対する税金が非課税になります。そのため、効率的にお金を増やせる投資制度として知られています。

NISAを始めるメリット

NISAを始める主なメリットについて、投資のプロが解説します。

低コストで運用できる商品が厳選されている

NISAでは、主に投資信託を活用して資産運用を行います。投資信託とは、多くの投資家から集めた資金をひとつにまとめ、運用のプロが国内外の株式や債券、不動産など幅広い資産に分散して投資する金融商品です。

NISAのつみたて投資枠で購入できる投資信託は、販売手数料が0%で、信託報酬も一定の基準以下に抑えられています。

さらに、金融機関によっては少額から積立投資を始めることも可能です。

運用益が期限なく非課税

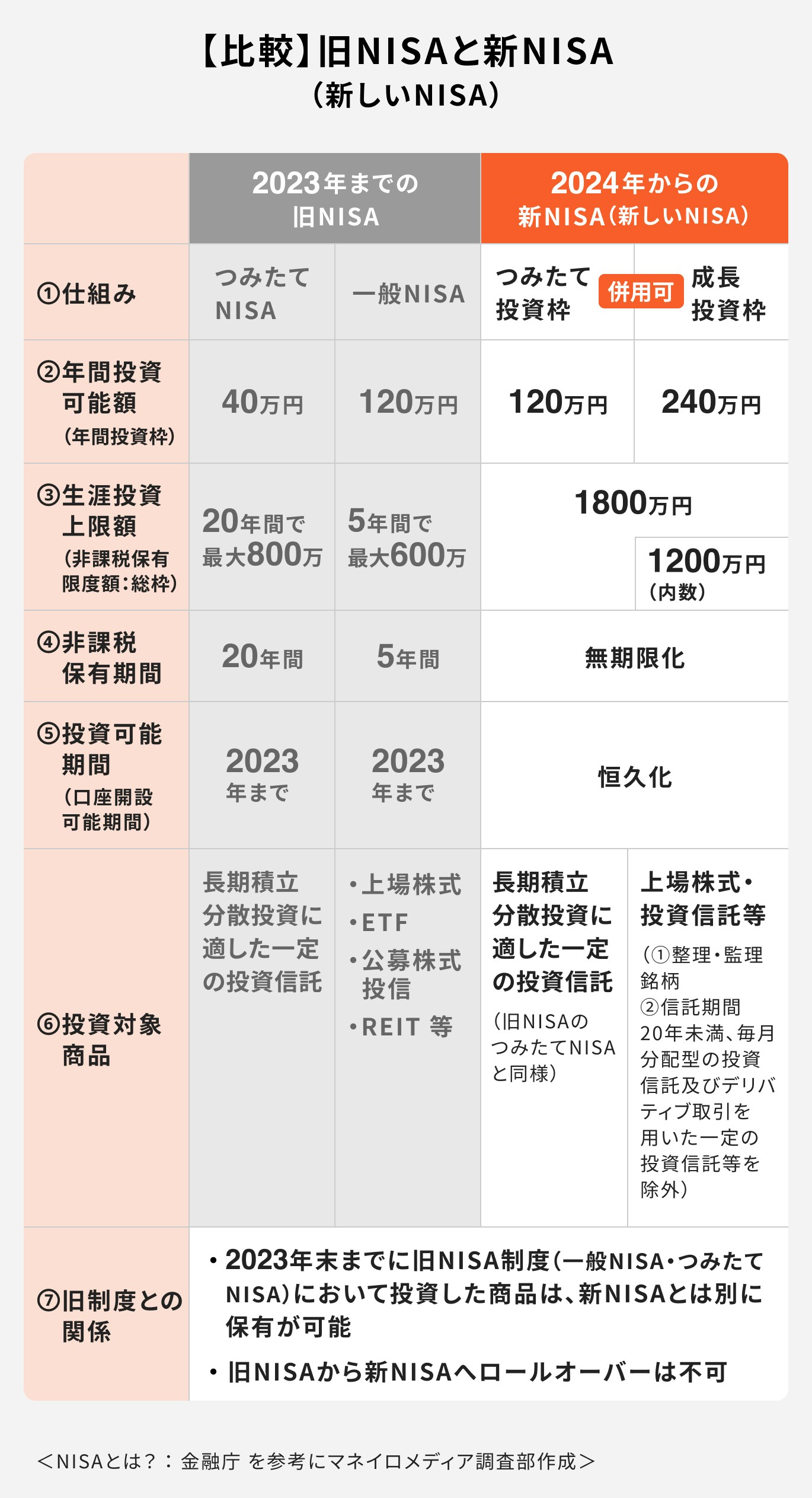

これまでのNISAは非課税で運用できる期間が、一般NISAは5年間、つみたてNISAは20年間と定められていました。そのため、非課税保有期間が終了する前に売却判断をしなければなりませんでした。

しかし、2024年からの新NISA(新しいNISA)では非課税保有期間が「無期限化」となりました。

いつ売却しても非課税の恩恵を受けられるため、20年や30年以上など長期で資産を保有しながら資産を少しずつ切り崩すなど、長い老後生活を見据えた運用が可能となります。

参考)2023年までの旧制度との比較

NISAは2024年に改正され、新たに「新NISA(新しいNISA)」としてスタートしました。新NISAの主なメリットは3つあります。

1つ目は非課税保有期間が無期限になったことです。従来のNISAでは、一般NISAは5年間、つみたてNISAは20年間と非課税期間が決まっていましたが、新NISAではその制限がなくなり、生涯にわたって非課税で資産運用が可能になりました。

2つ目は年間の投資上限額が増額された点です。旧制度では、一般NISAで年間120万円、つみたてNISAで年間40万円まででしたが、新NISAでは、成長投資枠が240万円、つみたて投資枠が120万円と、より多くの資金を非課税で運用できるようになりました。

3つ目は成長投資枠とつみたて投資枠の併用が可能になったことです。投資枠を併用することで年間最大360万円まで非課税で投資できるようになり、より柔軟で効率的な資産形成が実現できます。

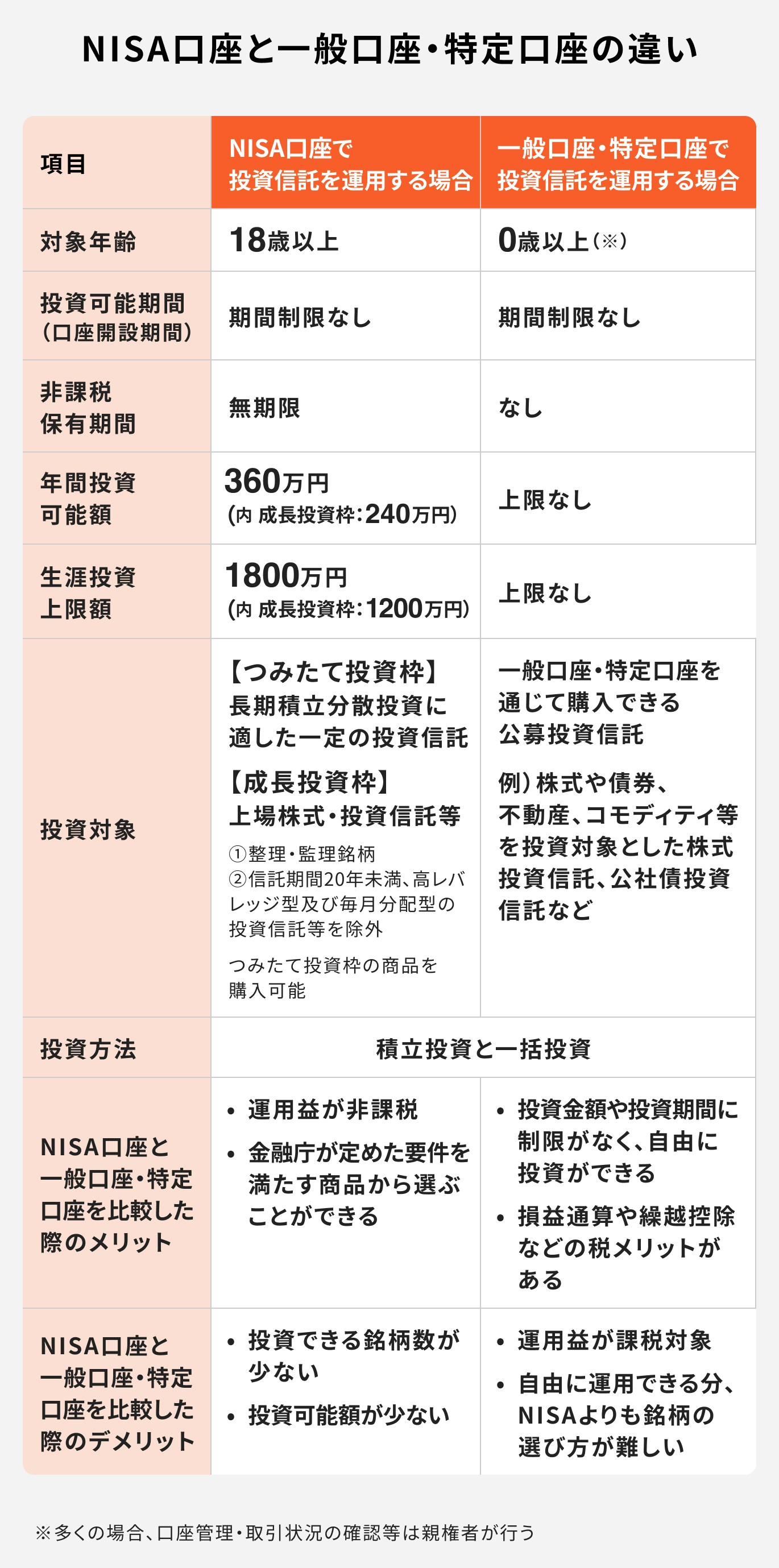

参考)一般口座・特定口座との比較

NISA口座と一般口座・特定口座には、主に2つの大きな違いがあります。

1つ目は、投資利益に対する課税の有無です。一般口座や特定口座で投資を行う場合、分配金や売却益には20.315%の税金がかかります。しかし、NISA口座での投資では利益が非課税となり、税金を気にせず効率的に資産運用ができます。これは一般口座・特定口座にはない、NISAならではの大きなメリットです。

2つ目は、投資金額の上限です。NISAでは、年間最大360万円(成長投資枠240万円+つみたて投資枠120万円)までと投資額に制限があります。一方、一般口座や特定口座では投資金額の上限がなく、自分の資金状況に応じて自由に売買が可能です。

非課税で運用できるNISAと、自由に投資できる一般・特定口座にはそれぞれ特徴があります。投資目的や資金計画に合わせて口座を選びましょう。

NISAの主なデメリット

NISAにはメリットだけではなく、デメリットもあります。どのようなデメリットがあるのか、詳しく見ていきましょう。

投資した額を下回る可能性がある

NISAの投資対象商品は投資信託や株式、ETFなど、日々価格が変動する元本割れのリスクがある金融商品です。

元本割れとは、最初に投資した金額よりも資産の評価額が下回る状態のことをいいます。元本割れにはさまざまな要因がありますが、場合によっては投資した時よりも資産の評価額が半分近くまで価格が下がることもあるのが投資です。

投資は運用が上手くいけば資産を増やすこともできますが、場合によっては資産を大きく減らすリスクがある点については留意しておきましょう。

自分で判断しなければならないことが多い

2024年の改正により、「非課税保有期間の無期限化」や「年間投資可能額の増額」、「非課税枠の再利用」などが導入され、NISAはより柔軟で自由度の高い制度へと進化しました。

一見、自由度が高いことはメリットばかりのように思えますが、実はデメリットも存在します。自由度が高いということは、制限が少ない分、自分自身で判断すべき場面が増えるということです。

例えば

- いつ資産を売却するか?

- 成長投資枠とつみたて投資枠をどのように使い分けるか?

など、投資や運用の多くを自分で決めなければなりません。

そのため、投資判断に自信がない場合は、証券会社やIFA(独立系ファイナンシャルアドバイザー)など金融のプロに相談することも重要です。

特に、投資に関する知識がまだ十分でない場合は、自由度が高いことがかえって使い方を迷わせ、NISAを上手く活用できなくなる可能性があります。

制度のメリットだけでなく、自己判断の重要性やリスクも理解した上で、賢く活用していきましょう。

マネイロは銘柄選び~運用もサポート

マネイロでは、NISAに詳しいアドバイザーが、あなたの状況に合わせて活用法をわかりやすくアドバイスします。

投資信託の銘柄選び、成長投資枠と積立投資枠をどう使い分けるべきか、他の資産運用とのバランスもふまえて一緒に考えます。

- 投資と保険、両方わかるプロに無料で相談できる

- オンラインOK・何度でも相談可能

- 商品の売り込みなし・中立的な立場だから安心

節税メリットは意外と少ない

NISAでは配当金や分配金、売却益が非課税になるため、税金を気にせずに投資ができる制度として知名度が高いです。

しかし、NISAの節税効果が特別に高いわけではないことも理解しておく必要があります。

例えば、NISAとよく比較されるiDeCo(個人型確定拠出年金)には、NISAと同様に運用益が非課税になるメリットに加え、以下のような追加の税制優遇があります。

- 掛金が全額所得控除される

- 受け取り時に退職所得控除や公的年金等控除が適用される

このように、iDeCoは積立時・運用時・受取時の各段階で節税効果を得られる仕組みです。

一方、NISAは運用が成功して利益が出た時にのみ非課税のメリットを受けられる点が特徴です。

NISAの税制優遇は「利益が出た場合」に限定されていることを理解しましょう。

NISAの投資戦略!なるべく失敗しないためのコツ

NISAを賢く運用するために、なるべく失敗しないためのコツをプロが詳しく解説します。

NISAで投資を行う際は以下の点をおさえておきましょう。

基本は「長期・積立・分散投資」

資産運用の基本となる三大原則は、「長期投資」「積立投資」「分散投資」です。これら3つの投資手法を組み合わせることで、安定したリターンが期待できると言われています。

長期投資では、複利効果を活かして資産を効率的に増やすことが期待できます。複利効果とは、得た利益を再投資することで、元本が雪だるま式に増えていく仕組みです。長期間にわたって資産を運用することで、より大きなリターンが見込めます。

また、積立投資は少額から始められるため、誰でも無理なく投資を始めやすいのが特徴です。家計への負担も抑えられるため、長期的に安定して続けやすい投資方法です。

定期的に一定額を投資することで、購入時期を分散でき、相場の変動に惑わされずに続けられるメリットもあります。

そして、分散投資とは株式や債券、不動産など異なる特徴を持つ複数の資産に投資することで、リスクを分散し、安定的な運用を目指す方法のことをいいます。

特定の資産が値下がりしても、他の資産がカバーすることで、全体のリスクを抑えることができます。

これらの3つの投資方法をバランスよく取り入れることで、リスクを抑えつつ、着実に資産を増やすことが可能になります。

売却タイミングは「投資目的・目標額」で判断

売却時期の判断が難しい場合は「投資の目的と目標額」で判断をしましょう。

例えば、「定年して年金生活に入るタイミングで売却する」や「目標金額3000万円に達したら売却する」などです。

このような具体的な目標があれば、売却のタイミングに悩むことも少なくなるでしょう。投資を始める際は、投資の目的と目標金額を事前にしっかり決めておくことが大切です。

長期的に成長が見込める商品を選ぶ

投資商品を選ぶ際は、長期的な成長が見込める資産を選ぶことが重要です。

長期的に成長する資産に投資することで、その成長に伴って自身の資産も着実に増やせる可能性があります。

具体的には、世界株式などの資産が長期成長を期待できる投資先としておすすめです。

世界経済は今後も人口の増加や生活水準の向上により、安定した成長が見込まれています。こうした世界経済の成長に連動する資産へ投資することで、長期的な資産形成が期待できるでしょう。

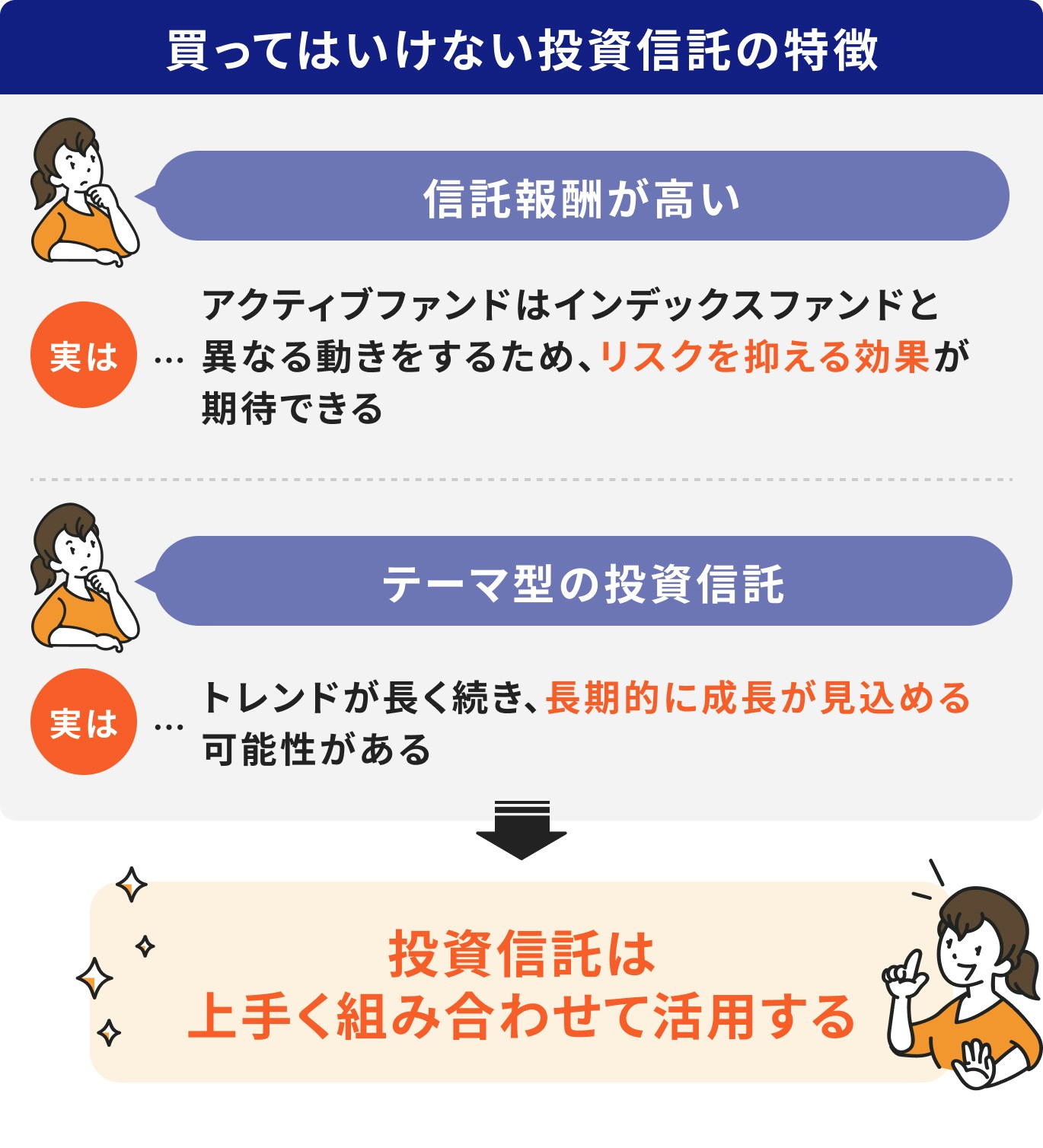

初心者は要注意?買ってはいけない投資信託の特徴

投資初心者に要注意な投資信託の特徴について、プロが詳しく解説します。

投資信託を選ぶ際は以下の特徴に当てはまるかどうか、確認しておくと良いでしょう。

特徴①純資産総額が少ない

純資産総額とは、投資信託の規模や安定性を示す指標です。

一般的に、純資産総額が大きい投資信託は、多くの資金が集まっているため、安定した運用が期待できます。一方で、純資産総額が少ない投資信託は、運用途中で繰上償還(運用終了)となるリスクが高いため、注意が必要です。

また、年々純資産総額が減少している投資信託も、将来的に運用終了の可能性があるため、慎重に検討することをおすすめします。

投資信託を選ぶ際は、純資産総額の規模や推移にも注目し、安定して成長している商品を選ぶことが大切です。

特徴②信託報酬が高い

投資信託は、資産運用を専門家に任せられるため、投資初心者でも始めやすく人気の高い商品です。しかし、その運用を専門家に委ねる対価として、「信託報酬」という手数料が発生します。

信託報酬の金額は投資信託ごとに異なり、信託報酬が高いとその分、運用効率が低下してしまいます。

信託報酬の詳細は購入前に必ず確認できるため、投資信託を選ぶ際は手数料のチェックを忘れずに行いましょう。

特徴③テーマ型の投資信託

テーマ型投資信託は、特定のテーマ(例:ITやバイオなど)に関連する銘柄に投資するタイプの投資信託です。

このような投資信託は、テーマに関連した業界が好調で株価が上昇している時は大きなリターンが期待できますが、一方でそのテーマの業界が不振に陥った場合、価格が大きく下落し、投資資産が大幅に減るリスクもあります。

リスクを避けるためには、特定の業界に絞ったテーマ型投資信託ではなく、異なる業界や分野にバランスよく投資している投資信託を選ぶことをおすすめします。リスクを分散することで、より安定的な資産運用が期待できます。

Q.NISAで買えない投資信託の特徴は?

つみたて投資枠では「長期・積立・分散投資に適した投資信託」、成長投資枠ではアクティブファンドや幅広い銘柄を選択することができます。

一方で、NISAで買えない投資信託の特徴は

- 信託期間が20年未満

- 毎月分配型

- デリバティブ取引による運用が行われている

などです。

信託期間が20年未満の投資信託、毎月分配金が支払われる投資信託、および高レバレッジのファンドは購入対象外となります。

投資信託は上手く組み合わせて活用する

NISAの効果的な活用方法として、特徴の異なる投資信託を組み合わせて運用する方法があります。

投資信託には主に2種類あり、インデックスファンドとアクティブファンドがあります。

インデックスファンドは、日経平均株価やNYダウなどの市場指数に連動した運用成果を目指す投資信託です。一方、アクティブファンドは、市場の動き(指数)を上回る成果を目指して、専門家が積極的に運用する投資信託です。

異なる動きをする投資信託を組み合わせることで、リスクを抑える効果が期待できます。

また、テーマ型の投資信託の場合も、トレンドが長く続けば長期的に成長が見込める可能性もあります。

運用方法の一例として、オルカン(オール・カントリー)などのインデックスファンドをメインにしつつ、テクノロジーやITなど高成長が期待できるテーマ型投資信託をサブとして組み合わせることで、効率的な資産運用が期待できます。

一方で、同じような特徴をもつ投資信託を組み合わせると、効果的な分散投資ができないため注意が必要です。

例えば、インデックスファンドであるオルカン(オール・カントリー)と組み合わせる場合、オルカンと同じベンチマークを採用しているファンドに投資すると、値動きがオルカンとほぼ同じになる傾向があります。

このような組み合わせでは、万が一市場が暴落した際に、同時に大きな損失を被る可能性が高くなります。

暴落リスクに備えてオルカンと一緒に保有するファンドを選ぶ際は、複数の資産を組み合わせたバランスファンドなど、投資対象の資産や地域がオルカンと異なるファンドを検討することが重要です。

投資信託の組み合わせ方に迷う場合は、証券会社や金融の専門家に相談するのも一案です。適切なアドバイスを受けながら、自分に合った資産運用を進めましょう。

※全世界株式を投資対象とする代表的なインデックスファンド(投資信託)として、「eMAXIS Slim 全世界株式(オルカン/オール・カントリー)」を例に挙げて解説しています

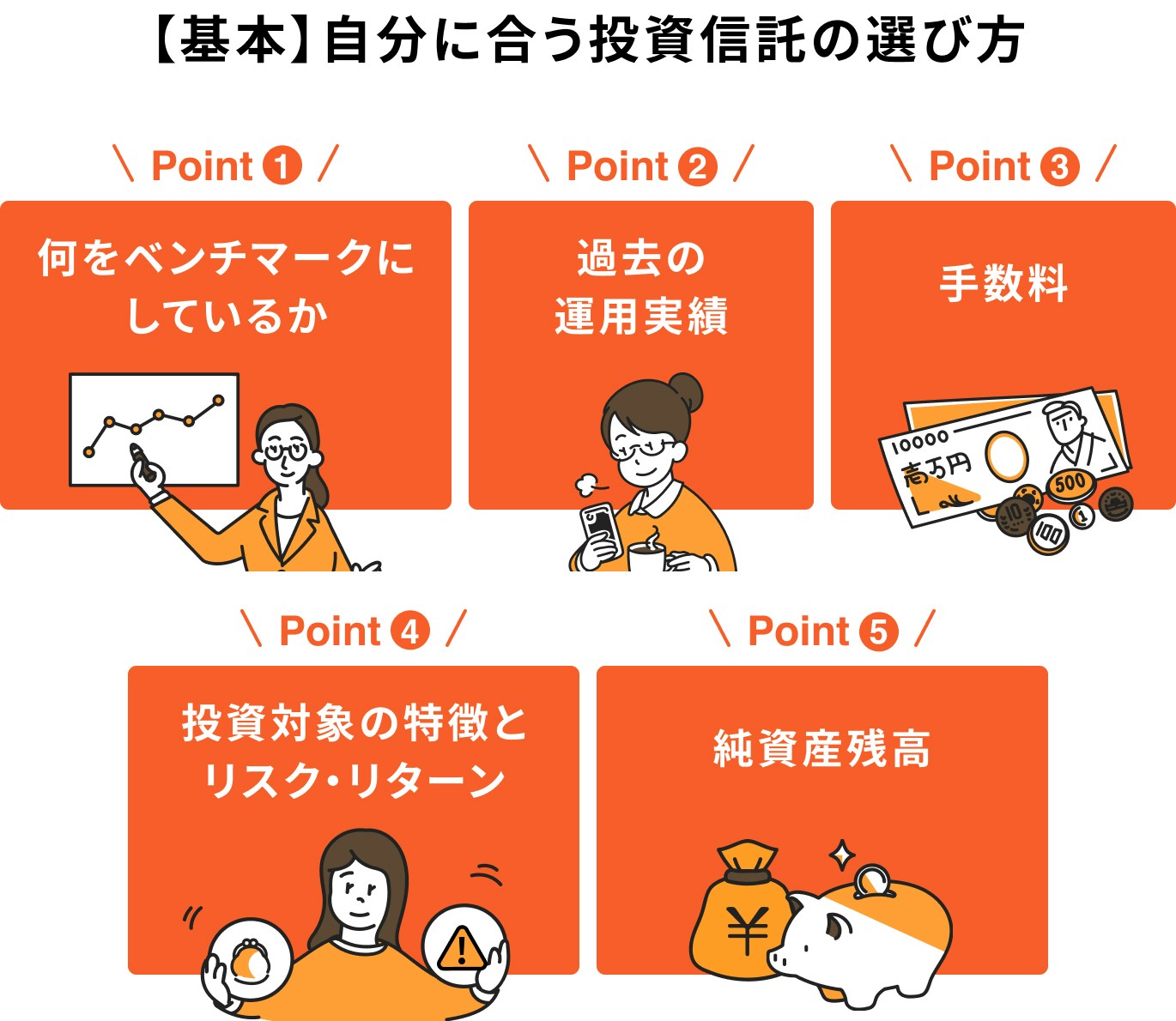

知っておきたい投資信託の選び方【基本・年代別】

投資信託の基本の選び方、年代別の選び方について見ていきましょう。

基本の選び方

投資信託を選ぶ際のポイントは、まず「長期的な成長が期待できる資産かどうか」を重視することです。長期的な成長が見込める資産に投資することで、その資産の成長とともに自身の資産も増加*する可能性が高まります。

長期的な成長性を見極めるためには、過去の運用実績を確認することが大切です。特に、リーマンショックやコロナショックなど、市場が大きく下落した局面での回復力や安定性をチェックしておくと安心です。

さらに、以下のポイントも確認しておくと、よりリスクを抑えた安定的な運用が期待できます。

- 投資対象の国・地域が分散されているか

- 業界や分野のバランスが取れているか

- 投資信託のリスクと過去のリターンが適切か

- 純資産総額が順調に右肩上がりで増加しているか

これらの点を総合的に確認することで、自分に合った安定した成長が期待できる投資信託を選ぶことができるでしょう。

年代別の選び方

年代別の投資信託の選び方について解説します。

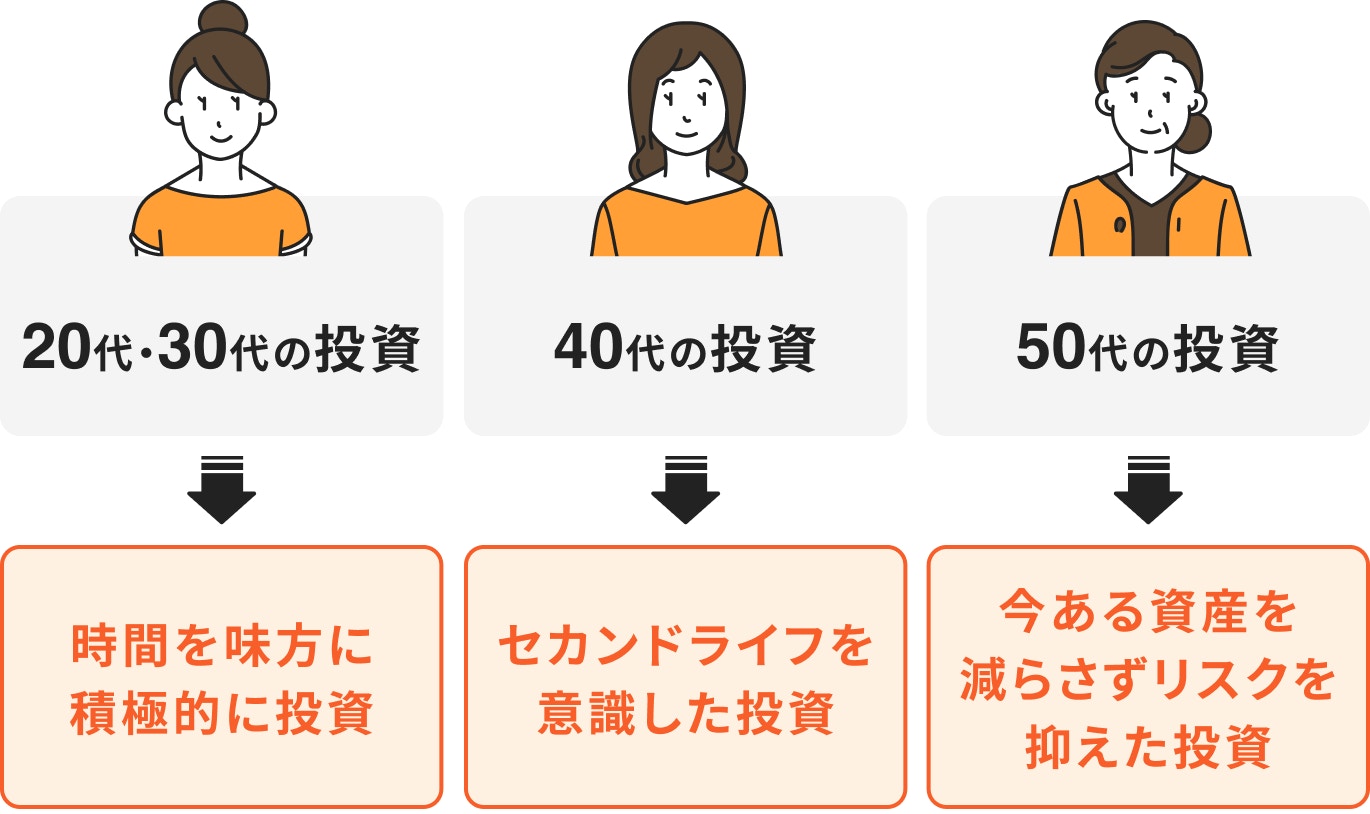

20代・30代

20代・30代の場合、比較的運用期間を長く確保できるため、多少リスクの高い投資信託で運用しても良いでしょう。

例えば、全世界株式などの株式型投資信託を検討しましょう。運用期間を長く確保できる場合、多少リスクの高い投資信託でも長期の運用を行うことで、リスクを抑えた運用が期待できます。

また、長期間の運用で複利効果が活かされるため、資産を雪だるま式に増やすことも期待できるでしょう。

40代・50代

40代・50代に適した資産運用のポイントは、リスクとリターンのバランスを意識した運用です。特に、運用期間が限られる場合には、慎重な資産配分が重要です。

例えば、50歳の時に65歳の定年まで資産運用を考える場合、最大でも15年という運用期間しか確保できません。このような限られた期間では、過度なリスクを避けつつ、効率的に資産を増やす工夫が必要です。

具体的な運用方法としては、以下のようなバランス型の運用が効果的です。

- 全世界株式型の投資信託など、リスクはあるものの成長性が期待できる資産で積極的に資産形成を目指す

- 同時に、債券や貯蓄型保険など、安定した運用が見込める資産も組み入れてリスクを抑える

リスクの高い資産と安定資産をバランスよく組み合わせることで、限られた期間でも無理のない堅実な資産運用が可能になります。

また、運用状況に応じて資産配分を見直すことも大切です。年齢やライフステージの変化に合わせて、リスクを徐々に抑える運用へシフトしていくことで、資産の減少リスクを抑えながら安定した運用が期待できます。

投資信託選びに悩んだ時はマネイロに相談

マネイロは働く世代に向けた資産運用サービスを提供しています。マネイロの無料相談では「マネイロコンシェル」と呼ばれるお金のプロであるIFAに、お金に関する相談ができます。

また、マネイロコンシェルは、銀行や証券、保険会社出身の金融のプロであり、投資・運用に関する資産運用の相談から保険の見直しまで、あらゆるお金の悩みを解決できます。

相談者に合った投資信託を提案してもらえる

マネイロの無料相談では、家族構成や今後のマネープランなどお客様のお話をしっかり伺った上で、お客様それぞれに合った資産運用の方法をご提案します。

金融機関選びはもちろんのこと、お客様の投資に対するリスク度合いなどを参考にお客様に合った投資信託もご提案いたします。

自分だけのためのマネープランや、自分の資産運用に合った商品選びの提案を無料相談で受けられるのはマネイロの強みです。

口座開設だけではなく運用後のサポートもある

マネイロでは、資産運用を始めた後の手厚いサポートも実施しています。

口座開設をして運用を始めたら終わりという訳ではなく、運用後に働き方や家族構成が変わった際の資産の見直しはもちろん、市況の変化で投資資産に変動があった際なども運用に関する助言・サポートを行っています。

また、マネイロは基本的にオンラインでの相談がメインです。そのため、マネイロコンシェルの異動による影響もないため、基本的にはお客様が初めて相談した担当者が継続して対応を行う体制が整っています。

何度相談しても無料

マネイロへの相談は回数問わず無料です。相談に関して料金が発生するということはありません。

マネイロは、お客様が金融商品を購入された際に、金融機関から手数料を受け取るという仕組みのもと成り立っています。

また、無料相談後に商品購入がなかった場合でも、料金は一切発生しません。

まとめ

NISAは、少額から投資を始められることや、投資による利益が非課税になるといったメリットがあり、投資初心者に人気のある資産運用の制度です。

しかし、NISAは投資信託や株式など、価格が変動する金融商品で運用するため、元本割れのリスクが常に伴います。運用の仕方によっては資産を大きく増やせる可能性もありますが、一方で大幅に資産が減少するリスクもあることを理解しておくことが大切です。

NISAを始める際は、以下のようなリスクを抑える運用方法を意識しましょう。

- 長期運用を意識する

- 積立投資、分散投資を取り入れる

- 自分に合ったリスク許容度を把握する

NISAは上手に活用すれば効率的に資産形成ができる制度です。リスクとリターンのバランスを理解し、計画的かつ慎重な運用を心がけることで、安定した資産運用が可能になります。

NISAを検討・活用しているあなたへ

NISAの賢い始め方や運用の見直しなど、NISAのお悩みをまとめて解決

▶NISAで始める資産運用の基本:NISAの始め方がすぐわかるWebセミナー

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

▶NISAのお悩みをプロに相談:商品選び、運用の悩みをプロが解決

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

監修

高橋 明香

- ファイナンシャルアドバイザー/CFP®認定者

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

執筆

鶴田 綾

- ファイナンシャルアドバイザー

福岡女学院大学・人文学部英語学科卒。卒業後、日本郵便株式会社にてリテール営業に従事。投資信託や生命保険の販売では商品分析を得意とし、豊富な商品知識を持つ。現在はこれまでの金融商品の知識を生かし、Instagramを中心に、SNSにて資産運用のはじめ方や資産形成のコツについて積極的に情報発信をしている。一種外務員資格(証券外務員一種)、保険募集人資格などを保有。