関連記事

»NISAだけで将来足りる?今すぐ無料で診断

「新NISAでは1800万円まで投資できるけれど、超えたらどうなる?」「将来いくらになるかシミュレーションしたい」と、新NISA(新しいNISA)の活用方法に悩んでいる人も多いのではないでしょうか。

新NISAでは、生涯投資上限額(非課税保有限度額)が1800万円と設定されており、そのうち1200万円は成長投資枠として利用可能です。また、つみたて投資枠と成長投資枠を併用すれば、最短5年で上限額の1800万円を使い切ることも可能です。

本記事では「新NISAの1800万円の非課税枠を超えたらどうなる?活用法を知りたい」と思っている人に向けて、非課税枠を使い切った場合のシミュレーションや投資のプロが活用ポイントをわかりやすく解説します。

※本記事では2023年までのNISAを「旧NISA」、2024年から始まる新しいNISAを「新NISA」と表記しています

NISAで失敗したくないあなたへ

知識ゼロでも正しいNISA運用ができるよう、マネイロではさまざまな無料サービスを提供しています。

▶NISAオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性の良い投資がわかる

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

▶NISA成長投資枠の失敗しない銘柄選び:プロの思考が学べるWebセミナー

新NISAの年間投資上限額は、「成長投資枠」の240万円と「つみたて投資枠」の120万円を合わせて360万円となっています。

毎年、年間投資上限額の360万円ずつ投資をすれば、最短5年で非課税保有限度額の枠を使い切ることができます。

とはいえ、年間360万円(月平均30万円)をコンスタントに投資に回すのは、多くの世帯にとって現実的ではありません。

もう少し毎月の投資金額を下げて、非課税保有限度額を使い切れる目安年数を見ていきましょう。

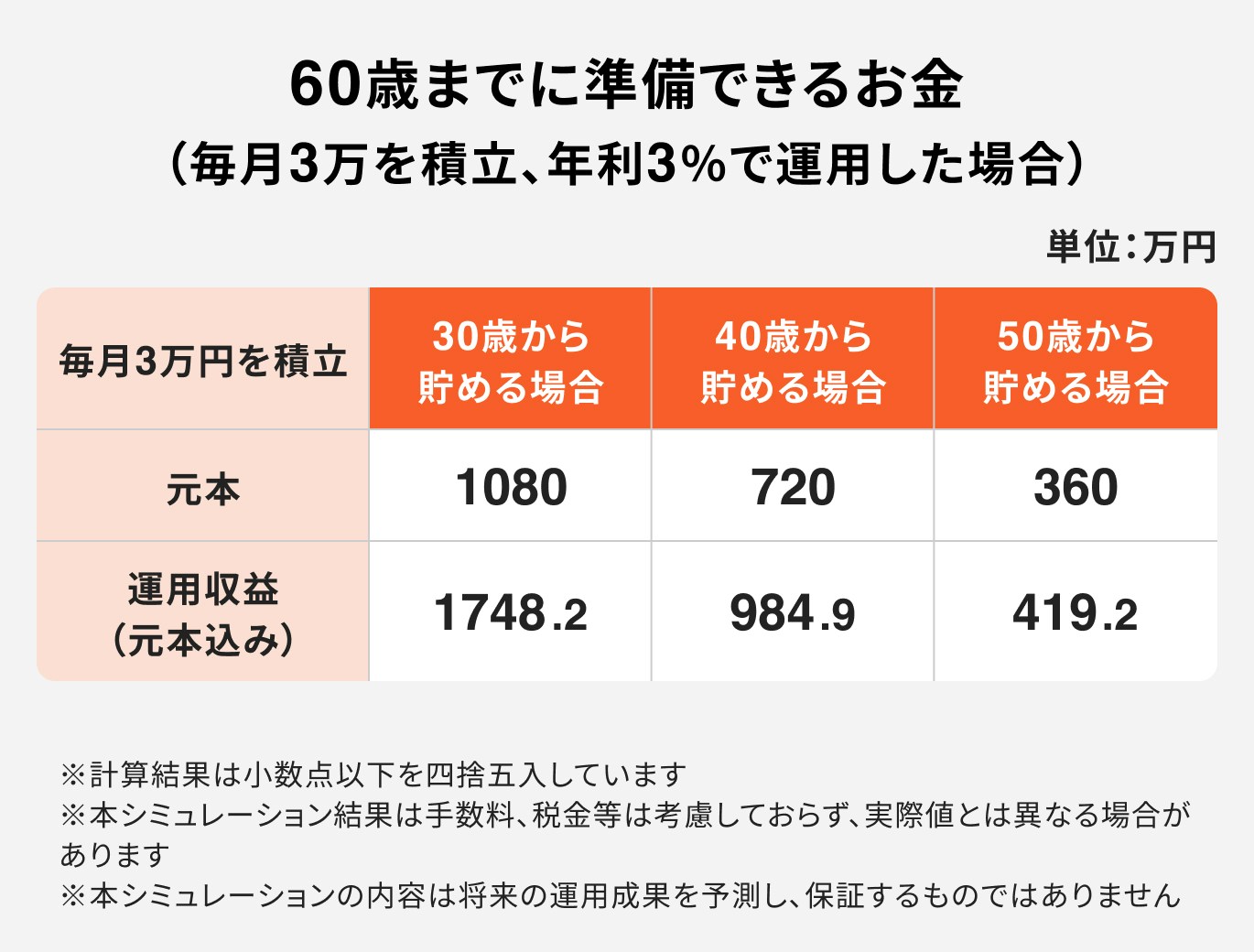

働き世代である30代・40代が現役の間に非課税保有限度額を使い切るには、毎月の積み立て額は5万円以上を目指したいところです。

では、実際に毎月5万円以上の積立投資は実現可能なのでしょうか。

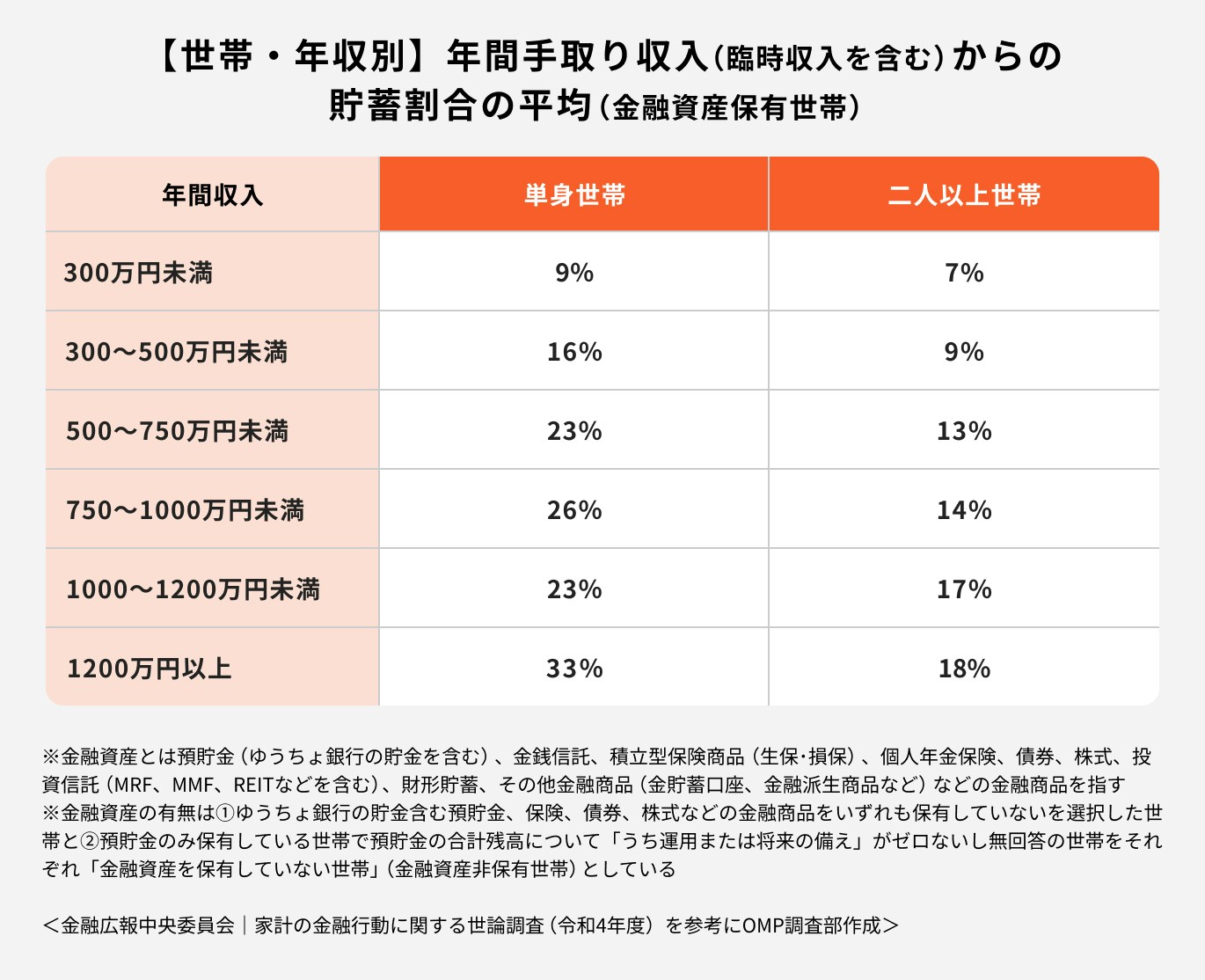

金融広報中央委員会が行った「家計の金融行動に関する世論調査(令和4年度)」のデータによると、例えば手取り年収300万円〜500万円未満の単身世帯では貯蓄割合が16%となっています。

年収500万円の場合なら、年間の貯蓄額は80万円、毎月の貯蓄額は約6.6万円です。この数字だけを見れば、月5万円以上の積立投資は実現可能なように見えます。

しかし、貯蓄に回せるお金のすべてを、NISAで使い切ってしまうのはあまりおすすめできません。

資産形成を効果的に行うには、元本が確保されている預貯金や低リスクで運用できる保険商品なども活用しながら、資産を分散させてリスクを抑えることも必要です。

新NISA(新しいNISA)の非課税保有限度額1800万円を超えて投資をすると、どうなってしまうのでしょうか。その仕組みについて見ていきましょう。

新NISAでは投資可能上限額が拡大されますが、旧NISA同様、投資上限額を超えて投資をした分については課税口座(特定口座や一般口座)での取扱いになります。

課税口座で運用した分については、分配金や売却益に対して20.315%の税金がかかります。

新NISAでは、投資信託や株式などの買付金額が非課税保有限度額の1800万円を超えない限り、非課税での投資・運用が生涯可能という仕組みになっています。

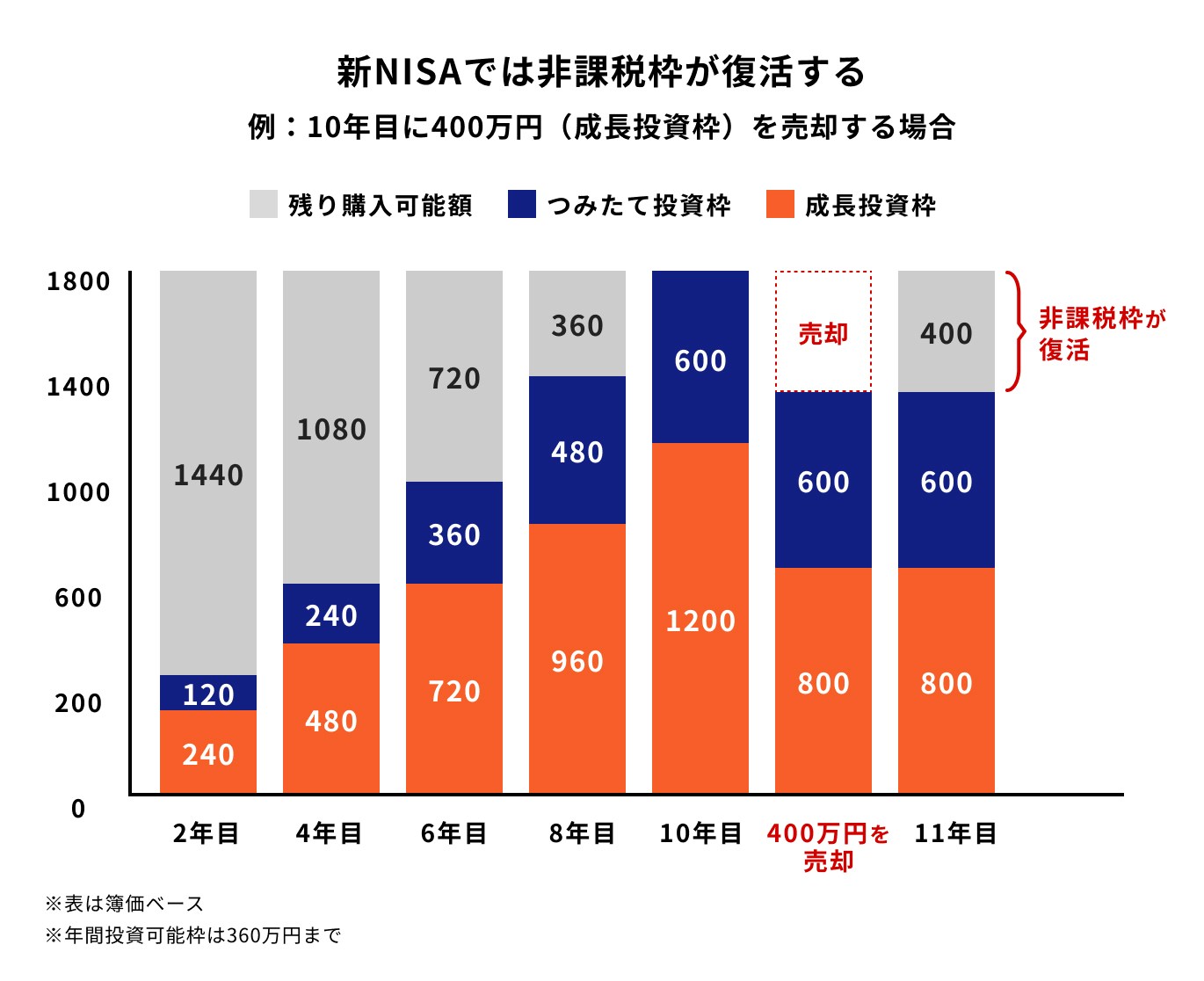

また、保有資産の一部を売却すれば、売却分の非課税枠が翌年復活するため、非課税保有限度額の範囲内で買付・売却を繰り返せば、非課税での投資・運用が無期限で可能となります。

新NISAを始める際は、非課税保有限度額の1800万円を意識しながら、非課税枠の復活を上手に活用して運用しましょう。

非課税保有限度額の1800万円を使い切った後、運用益はどのように推移するのでしょうか。

インデックス投信のベンチマークとして採用されることも多いMSCI 世界株価指数(MSCI world index)の年間収益率(2007〜2021年)も参考にしてシミュレーションしてみましょう。

※MSCI world indexの年間リターンは約5.4%(2007年~2021年)。各年1月と12月の値から年間収益率を計算後、平均を算出

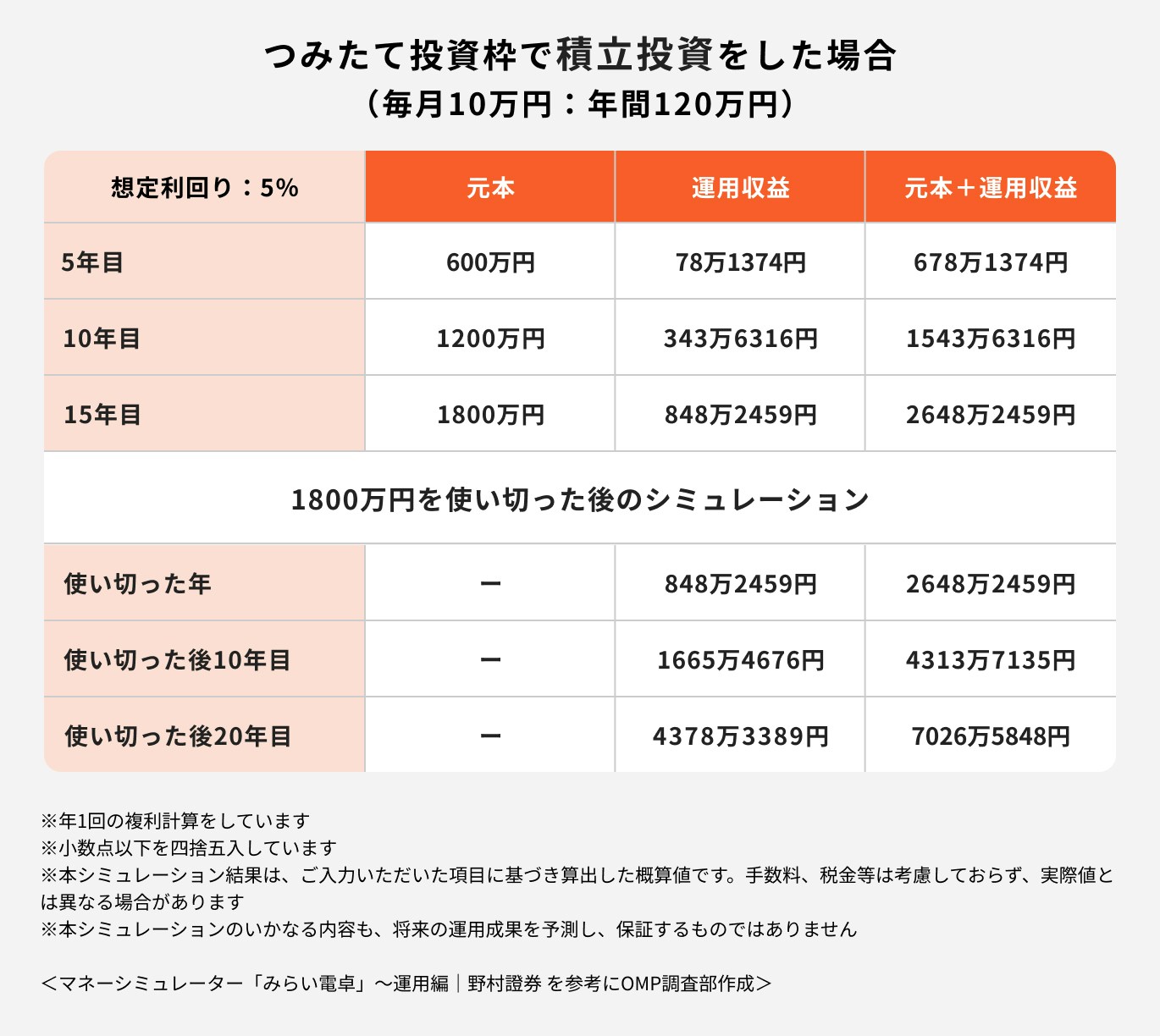

つみたて投資枠で毎月10万円を積み立てると、最短15年で枠を使い切ることになります。

つみたて期間中も運用によって値上がり益が見込めますが、非課税枠を使い切った後も複利効果で資産が加速度的に増えていきます。

想定利回りが5%の場合なら、投資を始めてから25年後には1800万円の元本が約4300万円に、35年後には約7000万円まで増加していることがわかります。

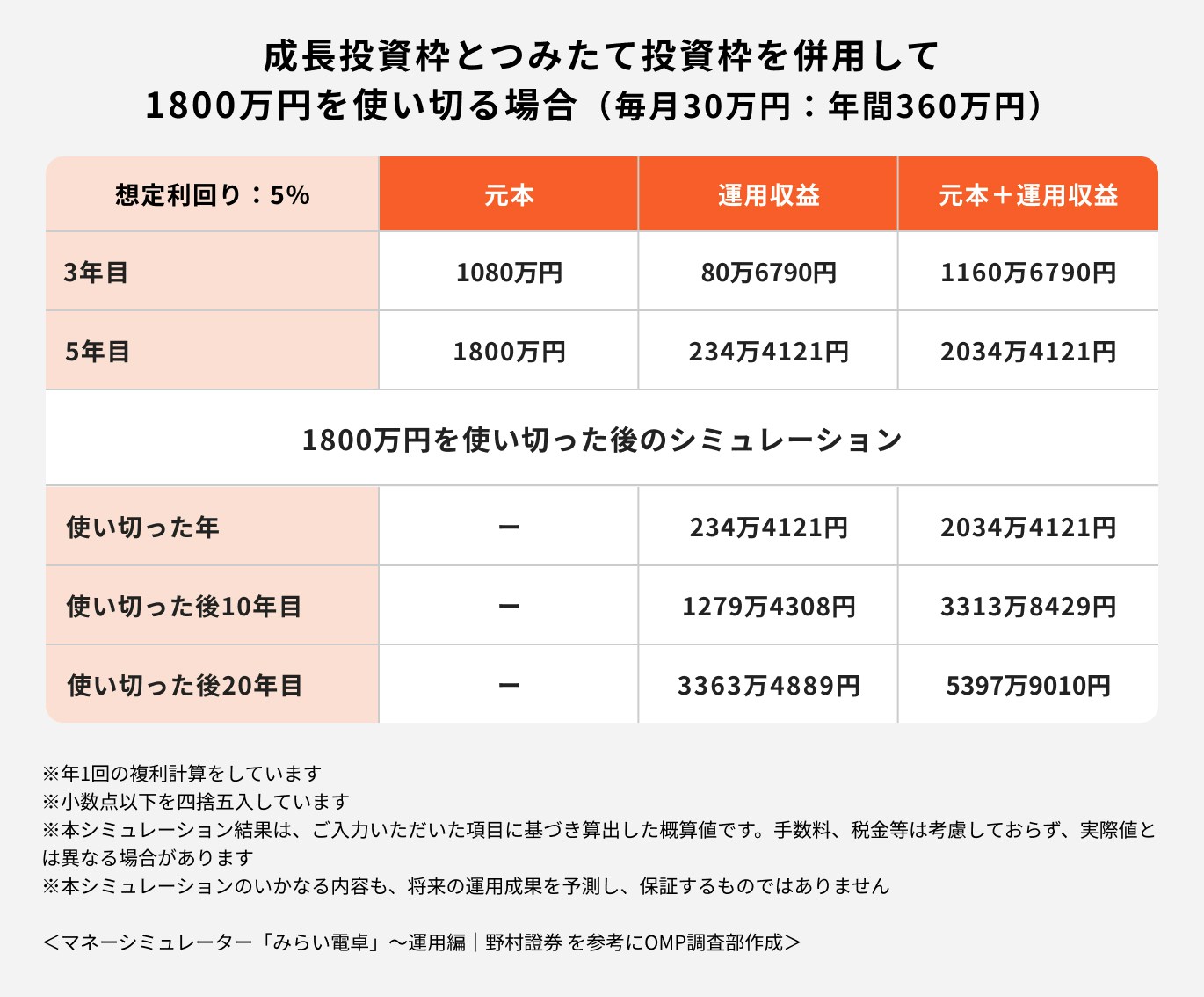

つみたて投資枠と成長投資枠で毎月30万円積み立てると、最短5年で枠を使い切ることになります。

投資金額が大きい分、早めに枠を使い切ってしまいますが、大きい金額を長期にわたって運用できると資産が増えるスピードは速くなります。

例えば、想定利回りが5%の場合、投資を開始してから25年後には1800万円が約5400万円に増加しているのがわかります。

(参考:MSCI World 過去データ)

(参考:マネーシミュレーター「みらい電卓」~運用編|野村證券)

新NISAの非課税投資枠を最速で使い切る場合、成長投資枠とつみたて投資枠を併用し、年間360万円ずつ投資をすれば最短5年で非課税枠を使い切ることができます。

新NISAは非課税枠の再利用ができるため、早めに枠を使い切って再利用したいと考える人もいるかもしれません。

しかし、投資の基本は長期運用です。リスクを抑えながら運用をしたい場合は、短期間でまとまったお金を運用していくよりも、少額で長期にわたりコツコツ運用していくことがおすすめです。

ここでは、30歳から60歳までの30年間で老後資金に備えたい場合の、非課税保有限度額の活用例について解説します。

NISAで失敗したくないあなたへ

知識ゼロでも正しいNISA運用ができるよう、マネイロではさまざまな無料サービスを提供しています。

▶NISAオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性の良い投資がわかる

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

▶NISA成長投資枠の失敗しない銘柄選び:プロの思考が学べるWebセミナー

「非課税保有限度額である1800万円を使い切らなければ、新NISAを始めるメリットがないのでは?」と思っている人もなかにはいるかもしれません。

新NISA(新しいNISA)のメリットについて、見ていきましょう。

上記のシミュレーションからもわかるとおり、資産運用で大切なことは、資産運用に回せる「金額」ではなく「運用期間」です。

投資金額が少なくても、運用期間が長くなれば複利効果が高まり、資産を雪だるま式に増やすことが期待できます。

必要な老後資金の目安は以下の計算式で算出できます。

ここからは、職業別に老後に必要な金額の算出方法を見ていきましょう。

①自営業者の場合

自営業者の場合、受け取る年金額は会社員に比べて少ないため、老後資金を手厚く準備しておく必要があります。

積立投資など年金以外の方法も活用して、できるだけ早いうちから老後資金を準備しましょう。

②会社員の場合

会社員の場合、年金や貯蓄でなんとか生活ができるかもしれません。

しかし、上記の金額はあくまで最低限必要な生活費で計算しており、介護費用や住宅の修繕費等は計算に含まれていないため、上記のシミュレーション以上にお金が必要なこともあります。

自身が理想とする老後のライフプランによっては、もっと多くの老後資金が必要になるケースもあるでしょう。

必要な老後資金を正確に計算したいけど、自分では難しい場合はFPやIFAなど、専門の資格を保有したお金のプロに相談してみるのも良いでしょう。

(参考:資産運用シミュレーション : 金融庁)

(参考:令和4年度厚生年金保険・国民年金事業の概況|厚生労働省年金局)

旧NISAでは、保有している資産を売却しても、一度使用した非課税枠を再利用することはできませんでした。

しかし、新NISA(新しいNISA)では保有資産を売却すれば、売却分の非課税枠が翌年復活し再利用できる仕組みになっています。

新NISAでは、非課税保有期間は無期限となっているため、非課税保有限度額の1800万円を超えない範囲で買付・売却して運用を行えば、生涯を通して非課税での投資・運用が可能となります。

柔軟な運用が可能となるため、子どもの進学費用など一時的にまとまったお金が必要になった場合、NISA内にある資産の一部を売却して用立てるのも良いでしょう。

その後は、売却して空いた非課税枠を再び活用して、投資・運用を再開することもできます。

新NISAでは、保有資産を売却すれば売却した分の非課税投資枠が翌年復活し、再利用することができます。

売却した分の非課税枠は再び使えるようになりますが、それぞれの枠の年間上限額(成長投資枠は240万円、つみたて投資枠は120万円、合計360万円)を超えて投資することはできない点は注意が必要です。

新NISAで保有している資産を売却した場合、翌年復活する非課税枠は買付金額分(=売却した商品の取得価格分)です。

例えば、非課税枠内で保有していた資産1000万円(買付金額:800万円、利益:200万円)を売却した場合、翌年に非課税枠として復活するのは買付金額部分にあたる800万円のみです。

利益を含めた売却金額分が非課税枠として復活する訳ではないため、注意しておきましょう。

できるだけ長く運用期間を確保するためにも、資産運用を始めたいと思い立ったタイミングで投資を始めましょう。

新NISA(新しいNISA)では「成長投資枠とつみたて投資枠が併用できる点」や「非課税枠の再利用が可能な点」など、NISA制度の制限が緩和されたことによって、より長期的な投資が可能となります。

一方で「売却して非課税枠が復活するなら、早めに枠を使い切って売買を繰り返した方が良いのでは?」「非課税保有限度額の枠は、つみたて投資枠だけで使っても良いのか?」など、自由度が高まった分、運用に関する疑問が生じやすいかもしれません。

特に、非課税保有期間や投資可能期間に制限がなくなった点は、投資初心者にとって、売却タイミングの判断をさらに難しくさせる可能性もあります。

成長投資枠とつみたて投資枠を併用する場合の商品選び、購入や売却のタイミングなど、以前と比べて難しくなった点については留意しておきましょう。

新NISA(新しいNISA)でなるべく失敗しないための運用のポイントを、投資のプロがわかりやすく解説します。

投資を始めるときは、「老後資金を貯めたい」「教育費の足しになる資産を作りたい」など、投資をする目的を明確にしましょう。

目的が決まれば、目的を達成させるために「いくらお金が必要か」、その目標額が自ずと見えてきます。

目標金額が明確になれば、目標金額を貯めるために活用する制度や運用商品も選びやすくなるでしょう。

また、自分が投資の目的をしっかりと認識すれば「目的を達成させるまでは運用を続けよう」という意識を持ちやすくなります。

長期運用は投資を成功させるための大切なポイントなので、目標はきちんと決めておきましょう。

投資に慣れていない人は少額の積立投資から始め、日々の値動きを体験しながら、徐々に投資に慣れていくのがおすすめです。

投資には価格変動など、さまざまなリスクがありますが、市況が大きく悪化した時、まとまったお金を運用していると、含み損もそれなりに大きくなってしまいます。

価格がどのような影響で変動するかなどは、少額投資でも経験することができます。さまざまな経験を経て、投資に慣れた後に積立金額の増額などを検討してみるのも良いでしょう。

投資に慣れていない人が、まとまったお金を投資する場合は、投資のプロに相談しながら運用を行いましょう。

お金を一括で投資して元本割れを起こした場合、資産を売却するか、そのまま運用を続けるか、さらに資金を追加して投資をするかなどの判断が必要になります。

運用に関する判断は投資初心者には難しいことが多く、判断ミスをすると、さらに大きな損失を抱えてしまうこともあります。

そのような事態を避けるためにも、一括投資をする際は「いつでも相談できる投資のプロ」と一緒に運用を始めると良いでしょう。

マネイロは、SBI証券と提携するIFA(独立系ファイナンシャルアドバイザー)として、中立的な立場から、あなたのライフプランやリスク許容度に合った投資戦略をご提案します。

などを含めて、継続的に運用をサポートします。

また、相談はいつでも無料であり、無理な勧誘も一切ありません。

投資では、長期にわたり成長が見込める資産に投資をすることが大切です。

例えば、今後の経済発展が見込まれる国々や地域などに分散して投資ができる投資信託などを検討するのも良いでしょう。

既に経済発展している先進国だけでなく、経済発展が期待できる新興国まで幅広く投資することで、リスクを分散させて投資をすることができます。

新NISAでは、つみたて投資枠と成長投資枠の併用ができるため、投資資金に余裕がある場合は、投資枠の併用も検討してみましょう。

成長投資枠では、つみたて投資枠では購入できない上場株式や、ややリスクが高い投資信託への投資も可能です。

まとまった資金があり、経済的に余裕がある場合は、成長投資枠で少しリスクの高い商品で運用しつつ、つみたて投資枠でコツコツとお金を増やしていく方法などを試してみるのも良いかもしれません。

投資初心者でも手軽に始めやすいと評判のNISAですが、実は運用に関して自分で判断しなければいけないことも多く、NISAを始めて運用の仕方に悩むことも少なくありません。

投資初心者が「実はリスクが高すぎる商品で運用していた」や「誤ったタイミングで売却して損をした」など、投資に関する勘違いや知識不足で失敗してしまうケースもあります。

投資の銘柄選びや売却タイミングを自分で判断する自信がない場合は、専門家に相談しながらNISAを始めてみることをおすすめします。

2024年からスタートした新NISAでは、非課税保有限度額が1800万円に拡大され、その使い方を巡り、さまざまな活用法に注目が集まっています。

新NISAの非課税限度額である1800万円の枠は、最短5年で使い切ることが可能ですが、NISAは元々長期投資や少額投資を行うための非課税制度としてスタートしています。

そのため、投資初心者も含め、つみたて投資枠をメインに使用しながら、コツコツと投資を継続することに主眼を置いて活用してみるのがおすすめです。

長期にわたって投資を継続するためには、投資をする目的を自分でしっかりと把握しておくこともポイントです。

将来必要な金額を正確に計算したい場合、商品や銘柄が自分で決められない場合などは、専門家に相談してみてはいかがでしょうか。

»まずは将来の必要資金を今すぐシミュレーション

NISAで失敗したくないあなたへ

知識ゼロでも正しいNISA運用ができるよう、マネイロではさまざまな無料サービスを提供しています。

▶NISAオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性の良い投資がわかる

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

▶NISA成長投資枠の失敗しない銘柄選び:プロの思考が学べるWebセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

福岡女学院大学・人文学部英語学科卒。卒業後、日本郵便株式会社にてリテール営業に従事。投資信託や生命保険の販売では商品分析を得意とし、豊富な商品知識を持つ。現在はこれまでの金融商品の知識を生かし、Instagramを中心に、SNSにて資産運用のはじめ方や資産形成のコツについて積極的に情報発信をしている。一種外務員資格(証券外務員一種)、保険募集人資格などを保有。