関連記事

»NISAはあなたに合う?3分でわかる無料診断

「新NISAは何がどう変わる?」「2024年になっても旧NISAと新NISAは併用できる?」など、新NISA(新しいNISA)についてまだあまり理解できていない人も多いかもしれません。

令和5年度税制改正の大綱により、2024年以降のNISA制度は大幅に拡充・恒久化される方針が発表されました。

非課税保有期間が無期限化されることや、投資可能期間が恒久化されることにより、長期的な運用がさらに可能となります。

一般NISAやつみたてNISAを利用している人でも、新NISAと併用することは可能です(ただし、旧NISAの新規買付は2023年末までとなります)。

本記事では、現時点で公開されている情報をもとに、新NISAでおさえておきたいポイントや旧NISAとの違い、新NISAを効果的に活用するためのコツについて、投資のプロがわかりやすく解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しています

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAをすべきか」を判断できるよう、さまざまな方法を無料で提供しています。

▶NISAオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家による30分のWebセミナー

2022年12月16日に自由民主党・公明党が公表した報告書「令和5年度税制改正大網」において、税制面での「成長と分配の好循環の実現」を目的としたNISA制度の抜本的拡充・恒久化の方針が発表されました。

方針の具体的な内容として、

が挙げられ、2023年までの旧制度よりも非課税期間や口座開設期間などの制限が緩和されました。

「資産所得倍増プラン」の実現に向けた「貯蓄から投資へ」の流れを加速させることが背景にあり、若年期から高齢期に至るまで資産形成を継続的かつ安定的に行えるよう、NISA制度における利便性向上などを図ることとなりました。

(参考:令和5年度与党税制改正大綱|令和4年12月16日自由民主党 公明党)

2023年までの旧NISA(一般NISA・つみたてNISA)については2023年末で買付は終了となりますが、新NISAとは別にそのまま保有することが可能です。

例えば、現在つみたてNISAを利用している人が、2024年から新NISAを利用することは可能です(つみたてNISAと新NISAの併用が可能)。

つまり、旧NISAと新NISAは分離という扱いになります。

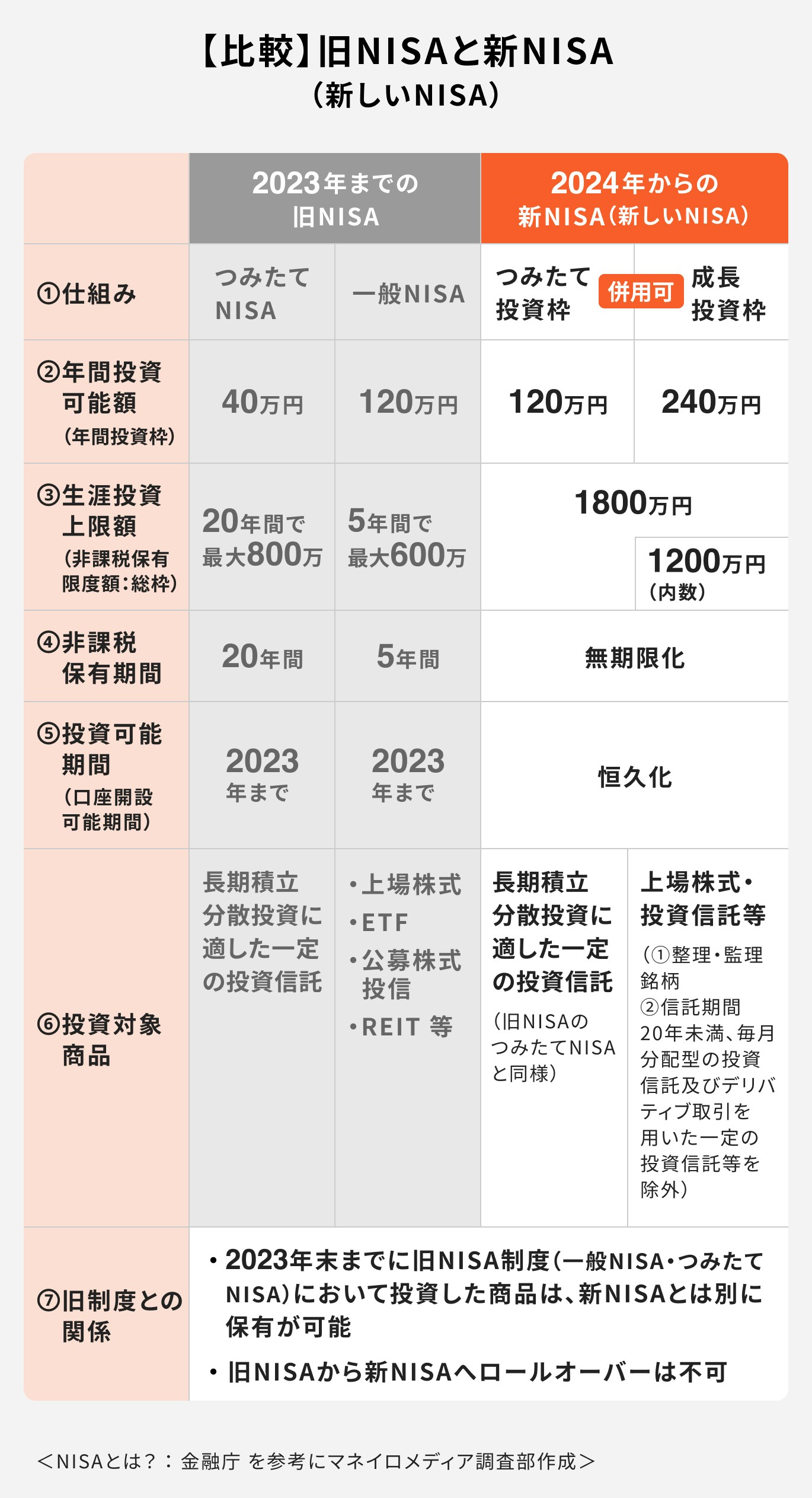

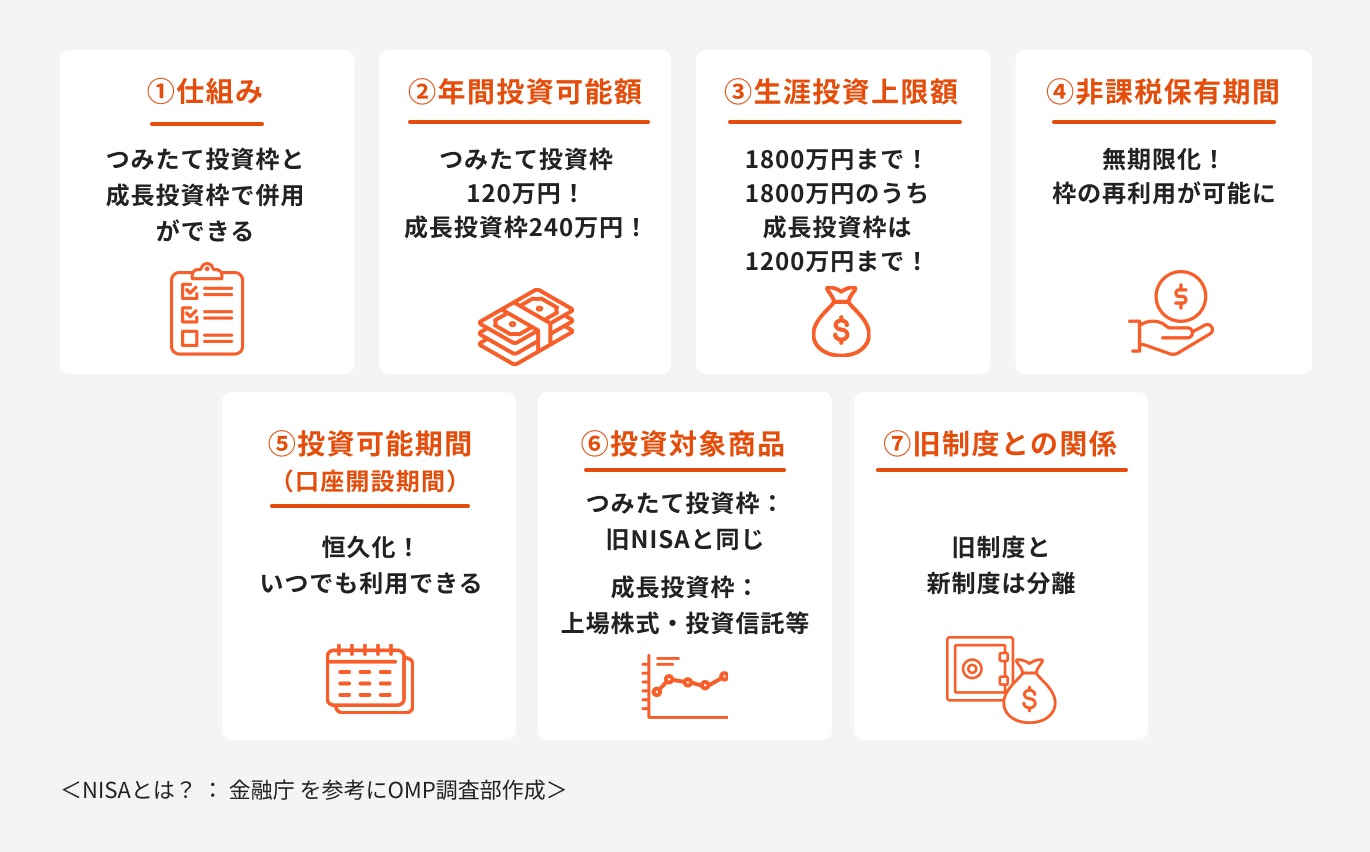

2023年までの旧NISAと2024年からの新NISA(新しいNISA)の違いは以下の通りです。

上記の概要をふまえて、新NISAでおさえておきたい主なポイントは7つあります。

旧NISAの内容と比較しながら、新NISAの内容を詳しく見ていきましょう。

(参考:新しいNISA : 金融庁)

旧NISAでは「一般NISA」と「つみたてNISA」と分かれていましたが、新NISAでは「成長投資枠」と「つみたて投資枠」が設けられることとなりました。

つみたて投資枠では一定の投資信託を対象とした長期・積立・分散投資を主な目的とし、成長投資枠では上場株式・投資信託への投資が可能となります。

よって、成長投資枠とつみたて投資枠はそれぞれ一般NISAとつみたてNISAの役割を引き継ぐ形になります。

さらに、旧NISAでは一般NISAとつみたてNISAの併用はできませんでしたが、新NISAでは成長投資枠とつみたて投資枠の併用が可能になります。

個人のライフステージに合わせた投資や、資金に余裕がある時に集中的に投資が行えるよう、年間投資上限額が拡充されました。

旧制度のつみたてNISAの年間投資可能額は年間40万円ですが、新NISAではつみたて投資枠として3倍となる「120万円」まで拡充されます。

また、一般NISAでは年間120万円でしたが、新NISAでは成長投資枠として「240万円」と倍増されます。

これにより、新NISAにおける年間投資可能額(年間投資枠)は360万円となります。

新NISAでは、年間投資上限額とは別に、一生涯にわたる非課税保有限度額が設定されました。

新NISAでの生涯投資上限額(非課税保有限度額:総枠)は「1800万円」となり、旧制度よりも多く投資ができます。

また、成長投資枠ではつみたて投資枠の内数として、旧制度である一般NISAの600万円の2倍となる「1200万円」が生涯投資上限額となります。

旧制度の一般NISAの非課税保有期間は5年、つみたてNISAでは20年でしたが、新NISAでは「無期限化」となります。

非課税保有期間が無期限化されたことで、旧制度よりもさらに継続的な資産形成を行えるようになりました。

旧制度では一般NISAは2023年まで、つみたてNISAは2042年までと、投資可能期間(口座開設期間)が設定されていました。

新NISAでは口座開設可能期間について期限を設けず、「恒久化」となります。

新NISAにおけるつみたて投資枠の投資対象商品は、旧制度のつみたてNISAと同じ長期・積立・分散投資に適した一定の投資信託となります。

一方、成長投資枠では高レバレッジなどの投資信託を除く、上場株式・投資信託等が投資対象となります。

つみたて投資枠の生涯投資上限額は1800万円となり、そのうち1200万円が成長投資枠となります。

1800万円すべてをつみたて投資枠として利用することもできるため、成長投資枠でつみたて投資枠の対象商品を購入することも可能です。

旧NISAと新NISAは分離(別枠)となり、旧制度で保有している資産をそのまま保有した状態で、新NISAを利用することが可能です。

つみたてNISAなど、旧制度と新NISAの併用は可能ですが、旧制度(一般NISA・つみたてNISA)での新規買付は2023年末で終了となります。

旧NISAの資産を新NISAへロールオーバー(移す)ことはできないため、その点に注意しましょう。

あくまで旧NISAと新NISAは分離という扱いとなり、それぞれの制度の中で資産を管理します。

投資初心者が知っておきたい、新NISA(新しいNISA)を上手く活用するための6つのコツを資産運用のプロが解説します。

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAをすべきか」を判断できるよう、さまざまな方法を無料で提供しています。

▶NISAオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家による30分のWebセミナー

資産を安定的に大きく増やすには「長期投資」が大切です。長期間、毎月給与から投資をすることになるため、健康に働き続けることは不可欠です。

しかし、突然の病気や怪我は予想できるものではありません。万が一のことが起こり、定期的な収入がなくなってしまったり、突然の出費により貯蓄を取り崩さなければならない可能性もあります。

普段の生活に支障が出てしまい、投資どころではなくなってしまうかもしれません。

まずは万が一に備えるために、「投資の目的」と「目標金額」を決めましょう。

投資の目的と目標金額が決まっていれば、貯蓄を取り崩す必要があった場合、「いつまでなら投資を中断できるか」「いくらまでなら、貯蓄を取り崩せるか」の判断ができます。

また、入院や怪我をした時に現在の貯蓄では不安がある人は、給付金を受け取れる民間の保険を活用すると良いでしょう。

投資初心者はまず少額から積立投資を始めましょう。少額だったとしても、コツコツ投資を続けることで複利効果によってお金は増えていきます。

例えば、月1万円の積立投資を20年間続けた場合、年利3%の運用で約328万円、年利6%では約462万円のまとまった資金を作ることが可能です。

少額投資に慣れてきて、資金に余裕が出てきた際は積立金額を増やすのも良いでしょう。

新NISAでは「つみたて投資枠」と「成長投資枠」がありますが、成長投資枠ではつみたて投資枠の投資対象商品も購入ができます。

そのため、生涯投資上限額1800万円をすべて、つみたて投資枠として利用することができます。

一方で、成長投資枠ではつみたて投資枠では購入できない上場株式・投資信託への投資が可能です。

少額でも、長い時間をかけて積み立てをすることで、複利効果によりお金を効率的に増やすことが可能です。

運用資金に余裕がある場合はつみたて投資枠と成長投資枠を上手く併用すると良いでしょう。

新NISAだけではなく、投資においては「成長する資産に長期投資すること」を心がけましょう。

一般的に資産を大きく増やすには、20〜30年以上の運用期間が必要と言われているため、長期投資を行う際は運用期間の目安とすると良いでしょう。

また、成長が見込めない資産に投資をしても、運用効果はあまり期待できません。

少額投資でも効率的にお金を増やすためには、経済が発展している国や地域に長期投資をすることが大切です。

旧NISAでは非課税で保有できる期間が20年でしたが、新NISAでは無期限になり、売却した後も非課税投資枠が復活する仕組みとなっています。

長期投資はリスクを抑えるうえで大切ですが、教育費や旅行資金などで一時的に費用が必要になった場合は売却し、その後投資を再開するなど、制度を柔軟に活用しましょう。

ただし、途中で売却した場合は長期運用で得られるはずだった複利効果も失ってしまいます。

新NISAでは柔軟な運用ができるようになりましたが、可能な限り長期積立投資を行い、効率的に資産を増やすことをおすすめします。

NISA制度は比較的投資初心者でも始めやすい少額投資非課税制度ですが、口座選び、銘柄選び、売却タイミングなど、自分で判断しなければならないことが多いです。

投資に慣れていない初心者では、自身でなかなか判断できなかったり、誤ったタイミングで売却してしまい損をする可能性もあります。

自分ひとりで判断できない時や、投資を始めるうえで不安なことがある時は専門家に相談しましょう。

2022年12月16日に「令和5年度税制改正大網」においてNISA制度の抜本的拡充・恒久化の方針が発表されました。

2024年から始まる新NISA(新しいNISA)の主なポイントは下記の通りです。

新NISAに伴い、旧制度である一般NISAとつみたてNISAの新規の買付は2023年末で終了となりました。

なお、2023年までに投資した分は新NISAとは別に、保有することが可能です。

制度の恒久化、非課税保有期間が無期限化されたことにより、NISA制度がさらに利用しやすくなったといえるでしょう。

新NISAのメリットを最大化するには、“あなたの必要額と許容リスク”の整理が重要です枠の使い方・積立額・投資割合は、年齢や家計によって最適解が大きく変わります。

3分投資診断なら、老後必要額の試算と、新制度に最適化した投資プランを自動で提案。新NISAをどう活用すべきか迷っている人に最適です。

»新NISAでの最適な資産形成プランを3分で診断(無料)

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAをすべきか」を判断できるよう、さまざまな方法を無料で提供しています。

▶NISAオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家による30分のWebセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください