関連記事

»実はNISAがベストではない?あなたに合う投資を無料診断

「新NISAとつみたてNISA、移行や切り替えに関する手続きは必要?」「NISAを始めるなら新NISAまで待つべき?」と、NISA関連の手続きについて調べている人も多いのではないでしょうか。

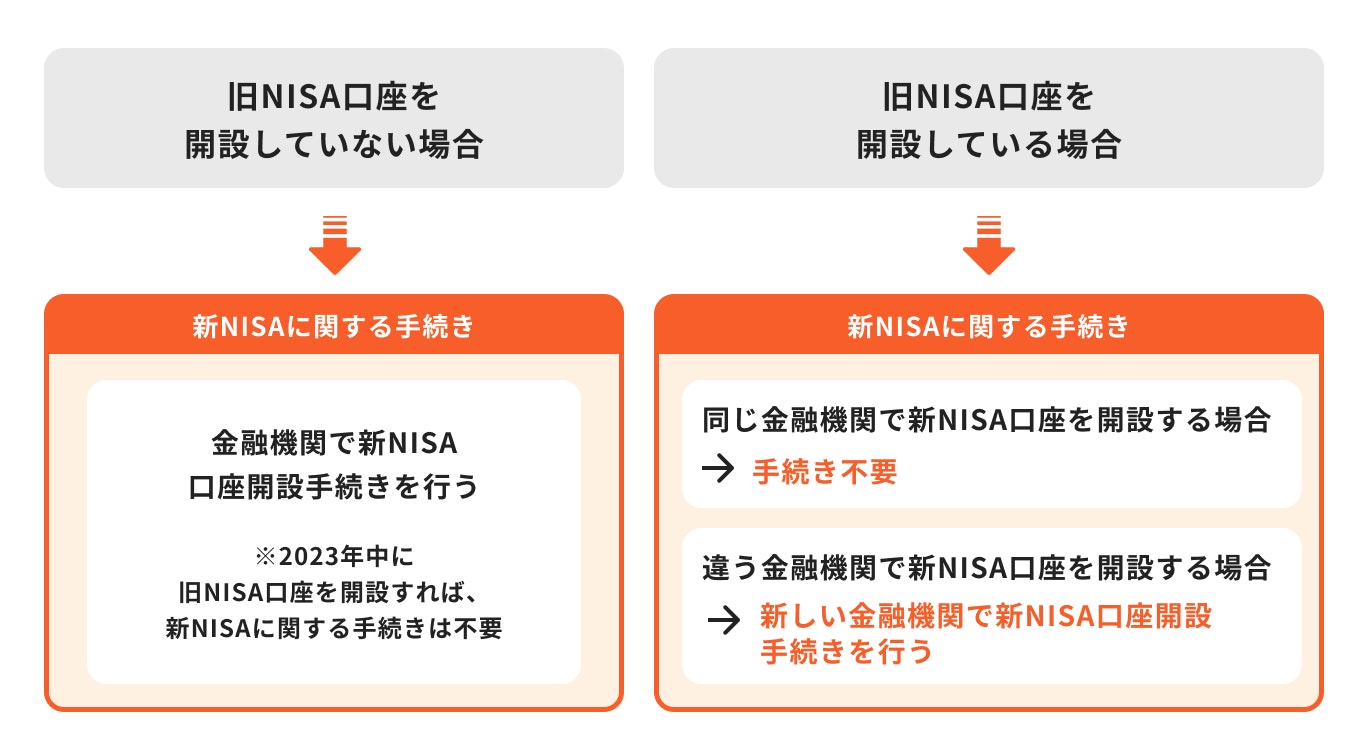

現在、旧NISA口座(つみたてNISA・一般NISA・ジュニアNISA)を開設している場合は、同じ金融機関において手続きなしで新NISAを始めることができます。

また、現在NISA制度を利用していない人であっても、年内に口座開設をすることで手続きなしで、新NISAの口座が同じ金融機関で自動的に開設されます。

さらに、旧NISAと新NISAは分離扱いになるため、口座の併用が可能です。

本記事では「新NISAとつみたてNISA、移行や切り替えの手続きは必要?」と調べている人に向けて、ケース別の移行・切り替え方法と始め方、新NISAのベストな活用法などを投資のプロがわかりやすく解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」と表記しております

NISAのセオリー、身についてますか?

マネイロでは、NISAによる資産形成の方法論を無料で学べます。

▶NISAのオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

旧NISAの口座(つみたてNISA・一般NISA・ジュニアNISA)を開設している場合は、自動的に同じ金融機関で新NISA口座が開設されます。

口座の移行の手続きは特に必要がないため、新制度に関する手続きが複雑にならない仕組みとなっています。

自由民主党と公明党が、2022年12月16日に公表した報告書「令和5年度税制改正大網」により、NISA制度を抜本的に拡充・恒久化する方針が発表され、2024年から新NISA(新しいNISA)となります。

この方針では、NISA制度の恒久化、非課税保有期間の無期限化、年間投資上限額の拡充などが明示されており、これにより、旧NISAよりも非課税保有期間や口座開設期間の制限が緩和されます。

(参考:新しいNISA Q&A : 金融庁)

新NISA(新しいNISA)と旧NISA(つみたてNISA・一般NISA・ジュニアNISA)の移行・切り替えについて、よくある疑問に投資のプロが回答します。

旧NISA(つみたてNISA・一般NISA・ジュニアNISA)で保有している商品は新NISAにロールオーバー(移行)することはできません。

そのため、旧NISAで保有している商品はそのまま保有し、非課税保有期間が終了するまでにタイミングを見て売却するようにしましょう。

別の金融機関で新NISAを始めたい場合は、2023年中に金融機関変更の手続きをする必要があります。

2024年から始まる新NISAを始めるにあたって、旧制度で利用している金融機関から別の金融機関への変更は「年単位」で可能です。

手続きや期限は金融機関によって異なるため、詳細はWebサイトなどで確認しましょう。

また、新しい金融機関で新NISAを始めた場合、以前の金融機関で運用していた旧NISAの資産は非課税保有期間内(※)であれば、引き続き非課税で保有ができます。

旧NISAと新NISAの口座はそれぞれ別の金融機関で保有ができます。

ただし、2024年から新規買付は新NISAの口座でのみ可能となります。

(参考:2024 年以降の NISA に関する Q&A|Q.30|日本証券業協会)

※旧NISAでは引き続き非課税保有期間に制限があります

新NISAの積立設定は口座開設後に行うことが可能です。

また、旧NISAで既に積立を行っている場合、新NISA口座にも積立設定が引き継がれる仕組みになっています(新NISA口座で対象外の銘柄は除く)。

ジュニアNISA口座を開設している場合、新NISA口座が自動的に開設されるため、新NISAに関する特別な手続きは不要です。

また、旧制度のジュニアNISAで投資した商品については、非課税保有期間(5年)終了後、自動的に継続管理勘定に移され、18歳になるまで非課税で保有することが可能です。

「今のつみたてNISAと2024年から始まる新NISA、結局何がどう違う?」と思っている人も多いのではないでしょうか。

旧NISAと新NISA(新しいNISA)の主な違いについて詳しく見ていきましょう。

NISAのセオリー、身についてますか?

マネイロでは、NISAによる資産形成の方法論を無料で学べます。

▶NISAのオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

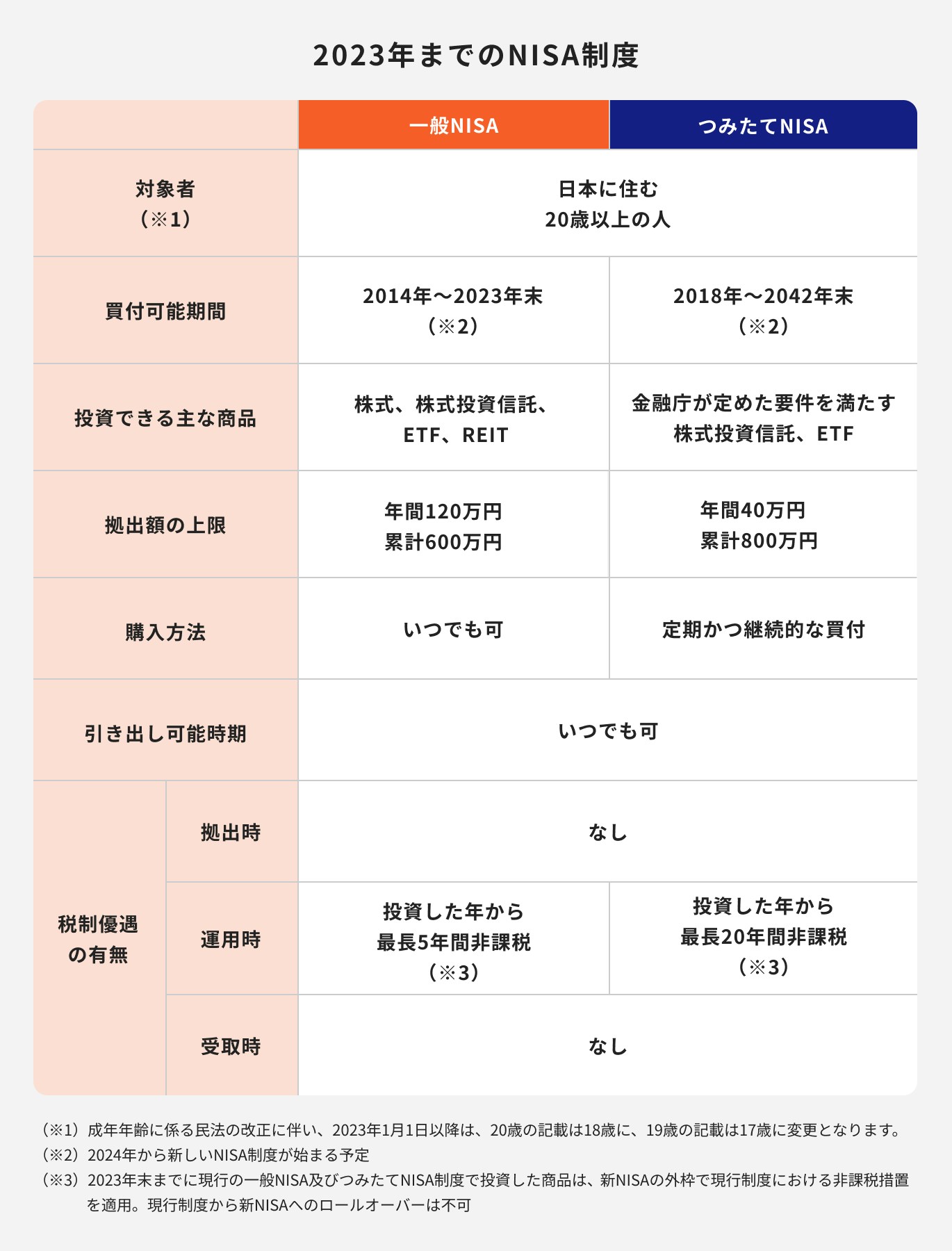

つみたてNISAは、少額投資非課税制度の一つであり、長期・積立・分散投資を支援する制度です。日本に住んでいる18歳以上の人が利用できます。

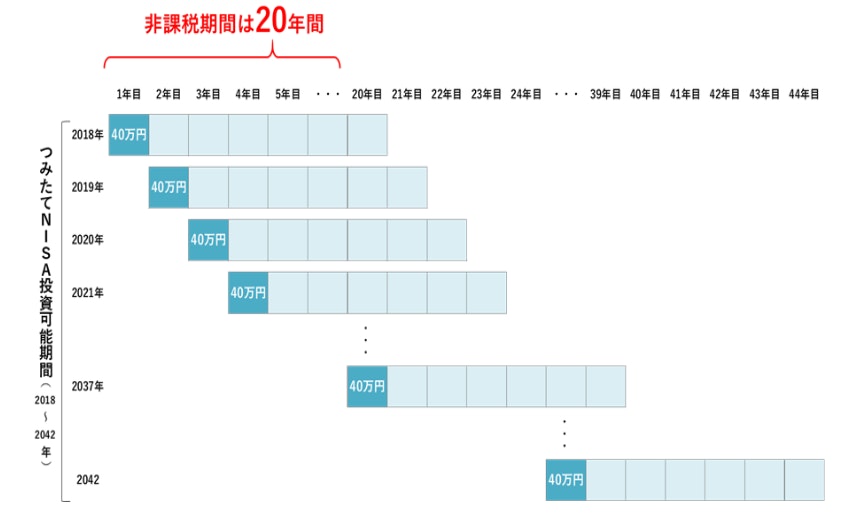

旧制度のつみたてNISAでは、年間最大で40万円まで投資をすることができます。投資信託などから自分の好きな銘柄を選び、毎月一定額の積立投資が可能です。

非課税保有期間は最長で20年間であり、分配金や譲渡益に対しては税金がかからないため、投資のメリットを最大限に活かすことができます。

若年層を中心に口座開設が増えている人気の制度です。

2022年12月16日に自由民主党・公明党が公表した報告書「令和5年度税制改正大網」では、税制面での「成長と分配の好循環の実現」を目指すため、NISA制度を根本的に拡充・恒久化する方針が発表されました。

具体的な方針内容は次の通りです。

これにより、2023年までの旧NISAと比較して、非課税保有期間や口座開設期間などの制限が緩和されることになります。

この方針の背景には、「資産所得倍増プラン」の実現に向けた「貯蓄から投資へ」の流れを加速させることがあります。

若年期から高齢期まで、持続的で安定した資産形成ができるよう、NISA制度の利便性向上を図ることが期待されています。

上記の方針内容をふまえて、旧NISAと新NISA(新しいNISA)の違いを解説していきます。

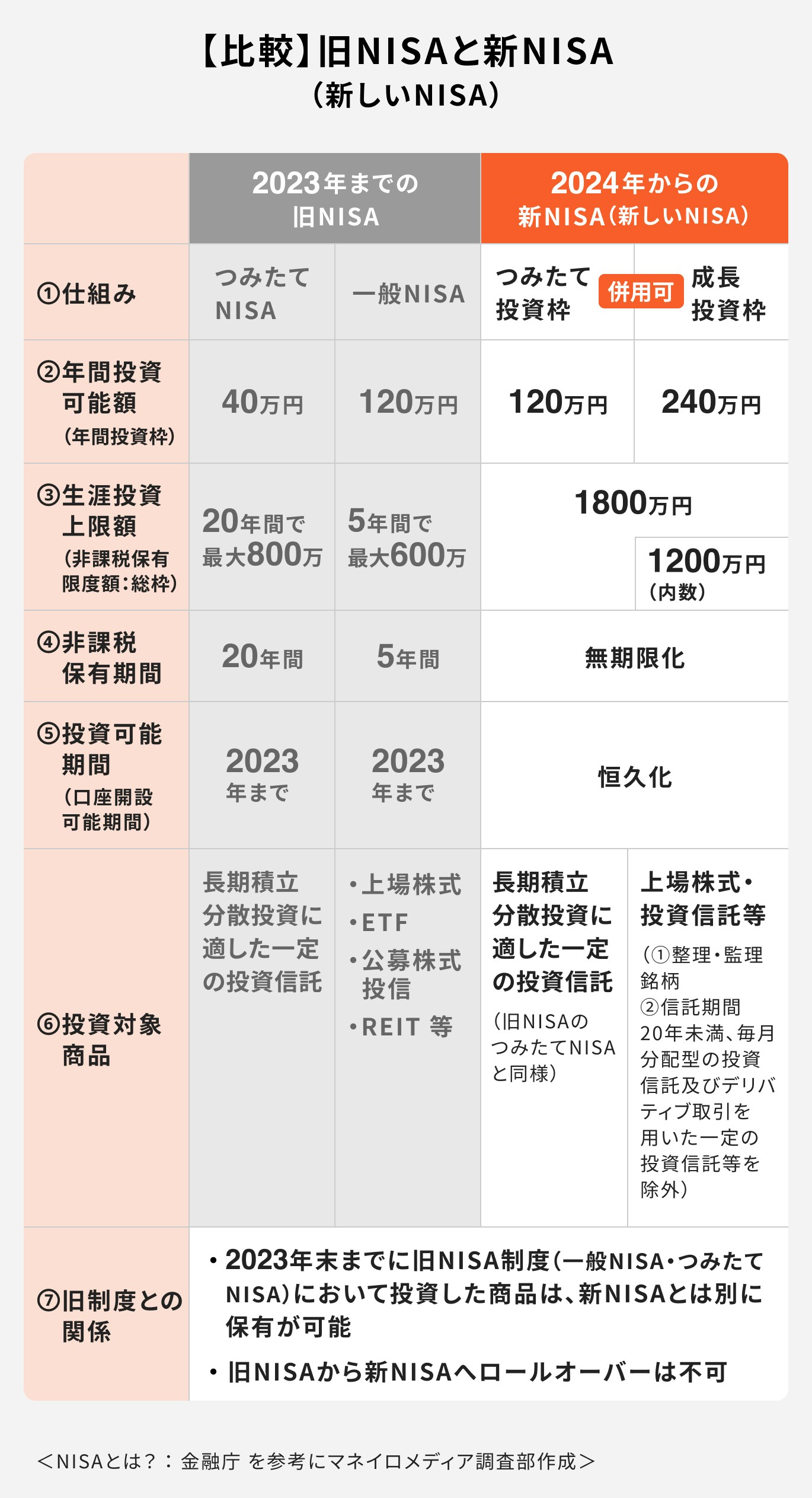

旧NISAにおいて、一般NISAでは非課税保有期間が5年、つみたてNISAでは20年でしたが、新NISAでは「無期限化」となりました。

非課税保有期間が無期限化されたことにより、より長期的な資産形成が可能になりました。

また、旧NISAでは、一般NISAは2023年まで、つみたてNISAは2042年までの投資可能期間(口座開設期間)が設定されていました。

2024年から始まる新NISAでは、口座開設可能期間に制限がなくなり、「恒久化」となりました。

旧NISAでは、「一般NISA」と「つみたてNISA」と制度が分かれていましたが、新NISAでは「成長投資枠」と「つみたて投資枠」が導入されることになりました。

つみたて投資枠では、特定の投資信託を対象とした長期的な積立やリスク分散を主な目的とし、成長投資枠では上場株式や投資信託への投資が可能になります。

このように、成長投資枠とつみたて投資枠は、それぞれ一般NISAとつみたてNISAの役割を引き継ぐことになります。

また、重要なポイントとして、旧NISAでは一般NISAとつみたてNISAの併用はできませんでしたが、新NISAでは成長投資枠とつみたて投資枠の併用が可能になります。

個人のライフステージに合わせた投資や、資金に余裕がある時に集中的に投資が行えるように、年間投資上限額が拡大されました。

旧制度のつみたてNISAでは、年間投資可能額は40万円ですが、新NISAではつみたて投資枠として3倍の「120万円」まで投資ができます。

一般NISAでは年間120万円から成長投資枠として「240万円」と倍増されます。

このため、新NISAでは年間投資可能額が合計で360万円になります。

また、新NISAでは年間投資上限額に加えて、一生涯にわたる非課税限度額も設定されています。

つみたて投資枠の生涯投資上限額は「1800万円」となり、旧制度のつみたてNISAの800万円よりも大幅に増えます。

さらに、成長投資枠ではつみたて投資枠の内の一部として、旧制度の一般NISAの600万円の2倍である「1200万円」が生涯投資上限額となります。

つみたてNISAで新規買付ができるのは2023年末までとなっています。

「2023年を過ぎたらつみたてNISAの資産を必ず売却しなければいけない?」と思っている人もなかにはいるのではないでしょうか。

旧制度のつみたてNISAでは新規買付が2023年末までとなっていますが、資産は非課税保有期間が終わる時まで非課税で保有することが可能です。

よって、2023年までに必ずしも売却する必要はなく、新NISAとの併用が可能です。

次に、旧制度のつみたてNISAと新NISAを併用する場合のポイントや注意点について、投資のプロが解説します。

旧NISAと新NISAの口座は分離扱いとなるため、資産を別々に保有することができます。

よって、2023年までにつみたてNISAを利用している場合は、少しだけ多く投資ができます。

ただし、つみたてNISAの新規買付は2023年末までとなっている点には注意しましょう。

NISAのセオリー、身についてますか?

マネイロでは、NISAによる資産形成の方法論を無料で学べます。

▶NISAのオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

旧NISAと新NISAを併用する場合の主な注意点は以下のとおりです。

①旧NISAから新NISAに資産を移すことはできない(ロールオーバーはできない)

②つみたてNISAでは非課税保有期間が20年のため、非課税メリットを受けたい場合は20年以内に売却判断が必要

③つみたてNISAの資産を非課税保有期間内に売却しなかった場合、自動で課税口座に移管され、課税口座の運用益は課税対象となる

旧NISAと新NISAは独立した扱いとなるため、併用することは可能です。ただし、旧NISAの資産を新NISAに直接移すことはできません(ロールオーバー不可)。

旧NISAの資産を新NISAに移したい場合は、まず資産を売却する必要があります。

同様に、新NISAの資産を旧NISAに移すこともできないため、注意しましょう。

旧制度のつみたてNISAでは非課税保有期間が20年までとなっているため、非課税メリットを受けたい場合は投資をしてから20年以内に売却をする必要があります。

<引用:つみたてNISAの概要 : 金融庁>

つみたてNISAを含む旧NISAでは新規買付が2023年末までとなっていますが、非課税保有期間が終了するまでに資産を売却するか、課税口座に移すか、判断しなければなりません。

資産を売却しなかった場合、資産は課税口座に自動移管され、運用益は課税対象となるため注意しましょう。

また、つみたてNISAの資産を新NISAの口座に移すことはできませんが、売却した後に新NISAで売却した分の資金で投資することは可能です。

旧NISAでは非課税枠の管理を忘れないようにしましょう。

2023年までの旧NISAと2024年から始まる新NISAについて、現在NISA制度を利用していない場合は

という形で、新NISAを活用すると良いでしょう。

非課税枠の管理が可能である場合は旧NISAと新NISAを併用し、2023年中に旧NISAを開始して少しだけ多く投資することで、将来的な資産形成を目指すことができます。

一方、既にNISA制度を利用している場合は引き続き長期運用を行い、2024年からは旧NISAとは別に、新NISAを始めると良いでしょう。

投資は長期運用を心がけることでリスクを減らし、効率的に資産を増やすことが期待できます。

少額からの投資でも投資を続けることが大切です。自身の経済状況に合わせて取り組みましょう。

つみたてNISAと新NISAを利用するうえで、なるべく損しないためのポイントを投資のプロが解説します。

投資を始める前に、明確な目的と目標額を設定することはとても大切です。

投資目的とは、将来の目標やライフプランに対する資金の必要性を指し、目標額はそのために必要な資金の総額を表します。

例えば、子どもの教育費や老後の生活費のために資産を積み立てるなど、具体的な目的を明確にすることで、目的に合った金融商品や制度を選択しやすくなります。

また、投資の目標額を具体的に設定することで、目標金額達成を目指した投資を行うことができます。

投資は長期的な視点で行うものです。投資の目的と目標額を明確にし、着実に進めていくことを心がけましょう。

投資を行う際には、万が一のリスクに備えるための保障(保険)も同時に準備することが重要です。

保険は予期せぬ出来事や健康上の問題によって生じるリスクに対して、経済的な安定を提供してくれます。

また、緊急時に備えて十分な緊急費用の準備も欠かせません。

投資による将来の資産形成は重要ですが、同時に現在の安定も考慮する必要があります。

万一の備えを準備することで、投資を安定的に続けることができるでしょう。

長期運用と積立投資を組み合わせることにより、複利効果が生まれ、時間の経過によって資産が増えるため非常に効率的です。

また、積立投資はリスク分散の効果もあります。

定期的に投資をすることで、市場の変動に対するリスクを分散させることができます。

これにより、投資リスクを抑えつつ、資産を増やすことが期待できます。

投資の目的と目標額を達成するためにも、長期運用と積立投資を意識的に行うようにしましょう。

NISA制度だけでなく、投資全般において「長期的な成長が見込まれる資産に投資すること」を心がけましょう。

資産を大きく増やすには、一般的に20〜30年以上の長期的な運用が必要とされています。したがって、投資を行う際には、運用期間を長期的に設定することが重要です。

また、成長が見込まれない資産に投資をしても、運用効果はあまり見込めないでしょう。

少額の投資でも、効率的に資産を増やすためには、経済的に成長が期待されている国や地域に長期投資をすることが大切です。

商品選びや売却タイミングに悩んだ場合は、投資のプロに相談することをおすすめします。

特に投資初心者の場合、自分だけでは正しい判断が難しいこともあります。

運用経験のある投資のプロは市場のトレンドやリスクに精通しており、豊富な経験と専門知識を持っています。

投資のプロに相談することで、自分に合った商品選びや売却タイミングを見極めることができます。

旧NISA口座、新NISA口座の開設手続きは、各金融機関によって異なりますが、オンライン申し込みや店舗での直接申し込みなどが一般的です。

2023年中に旧制度であるつみたてNISAを始めた場合、同じ金融機関で新NISA口座が自動的に開設されるため、新NISAに関する手続きは特に必要ありません。

ただし、現在NISAで利用している金融機関とは異なる金融機関で新NISAを始める場合は、新しい金融機関での手続きが必要になります。

詳しくは金融機関のWebサイトなどで確認しましょう。

つみたてNISAは2023年末までの旧制度であり、少額からの積立投資が可能です。一方、新NISA(新しいNISA)は2024年から始まる新制度であり、非課税保有期間や口座開設期間の制限が緩和され、より柔軟な運用が期待できます。

旧制度のつみたてNISAと新NISAは併用が可能です。

また、旧NISA(つみたてNISA・一般NISA・ジュニアNISA)を利用していれば、現在NISAで利用している金融機関で新NISA口座が自動的に開設されます。

したがって、つみたてNISAと新NISAの移行や切り替えに関する手続きは不要です。

「NISA制度を始めたいけれど、どうやって始めれば良いかわからない」「自分に合った運用商品を選びたい」という方は投資のプロに相談してみてはいかがですか。

»まずはあなたに合う投資を無料診断しませんか?

NISAのセオリー、身についてますか?

マネイロでは、NISAによる資産形成の方法論を無料で学べます。

▶NISAのオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください