関連記事

»NISAをあなたに合う?いますぐ無料診断

2024年から新しくなったNISAについて、いつから始めるべきか悩んでいる人もいるでしょう。

新NISA(新しいNISA)は旧NISAと異なり、非課税保有期間が無期限化となり、投資可能期間も恒久化され、より柔軟な投資が可能になっています。

そのため、原則18歳以上であればいつでもNISAを始めることができ、年齢に関係なく投資を続けることができます。

本記事では、新NISAを始めるタイミングについて迷っている人に向けて、最適なスタート時期やケース別の始め方、さらに運用のポイントについて、投資の専門家がわかりやすく解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しております

※本記事は2023年までの旧制度の内容を中心に記載しています

※つみたてNISAで新規買付ができるのは2023年末までです。2024年以降は非課税保有期間が終了するまで、資産を非課税で保有することができます

(参考:新しいNISA : 金融庁)

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

新NISAは思い立った時に、なるべく早く始めましょう。理由は以下のとおりです。

投資は長期投資を心がけることで成功しやすくなります。時間を味方にできれば、複利効果を最大限に発揮することができ、より多くの利益を得られる可能性が高まります。

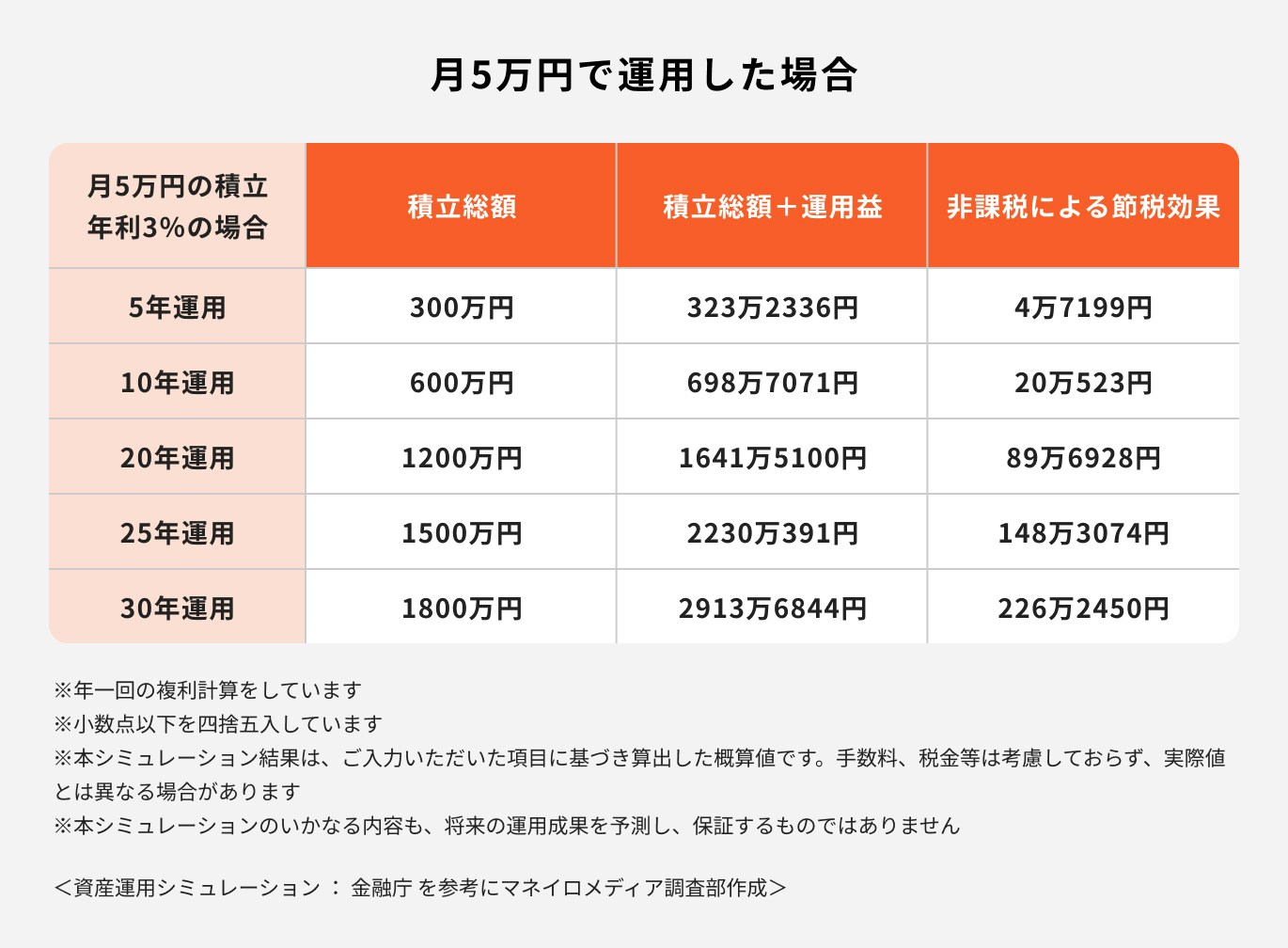

上記は新NISAで運用した場合に期待できる、節税効果のシミュレーションです。

旧制度のつみたてNISAでは毎月の投資可能上限額は約3.3万円まででしたが、新NISAのつみたて投資枠では、月10万円まで投資をすることが可能です。

投資金額が増えることに加え、非課税保有期間が無期限になるため、複利効果による運用益の増大が見込まれます。

運用期間が長くなることで利益が増え、それにともない節税効果も、より大きくなっていることがわかります。

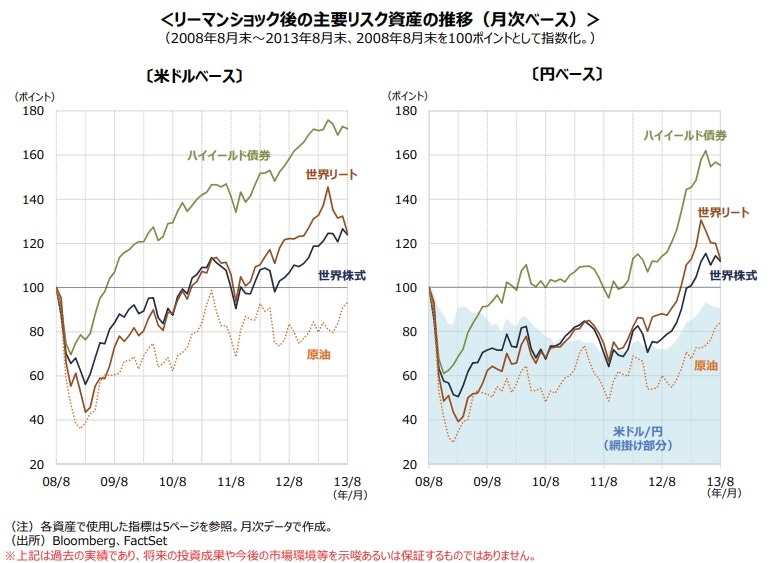

(引用:コロナショックとリーマンショックの比較|三井住友SDアセットマネジメント)

株式や債券、投資信託などで投資や運用を行う場合、資産の価格変動はつきものです。

とはいえ、リーマンショックやコロナショックのような想定外の事態が起こり、急激に下落した自分の資産を目の当たりにすれば、誰しも不安になるのは当然と言えるかもしれません。

しかし、長期的な視点で見れば、下落や暴落が発生しても、多くの資産は時間とともに回復することが一般的です。

リーマンショックの場合では、先進国株式に関して言えば、円ベースで約4年、新興国株式では約2年で元の値段まで回復していることがわかっています。

そのため、下落時に投資を始めても問題はなく、むしろ価格が下がった時に買うことができるため、「良いタイミングで購入できた」と考えられるかもしれません。

積立投資で大事なのは、いつ始めるかということよりも、少しでも長く運用期間を確保することに気を配ることです。

着実に資産を成長させるためには、積立投資を継続することが何よりも重要なので、短期的な価格変動に振り回されないことが成功の鍵となるでしょう。

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

2024年からスタートした新NISA(新しいNISA)は、将来の資産形成を目的とした長期運用がしやすい制度に大きく変わったと言えるでしょう。

ここからは、新NISAの主な特徴について詳しく見ていきます。

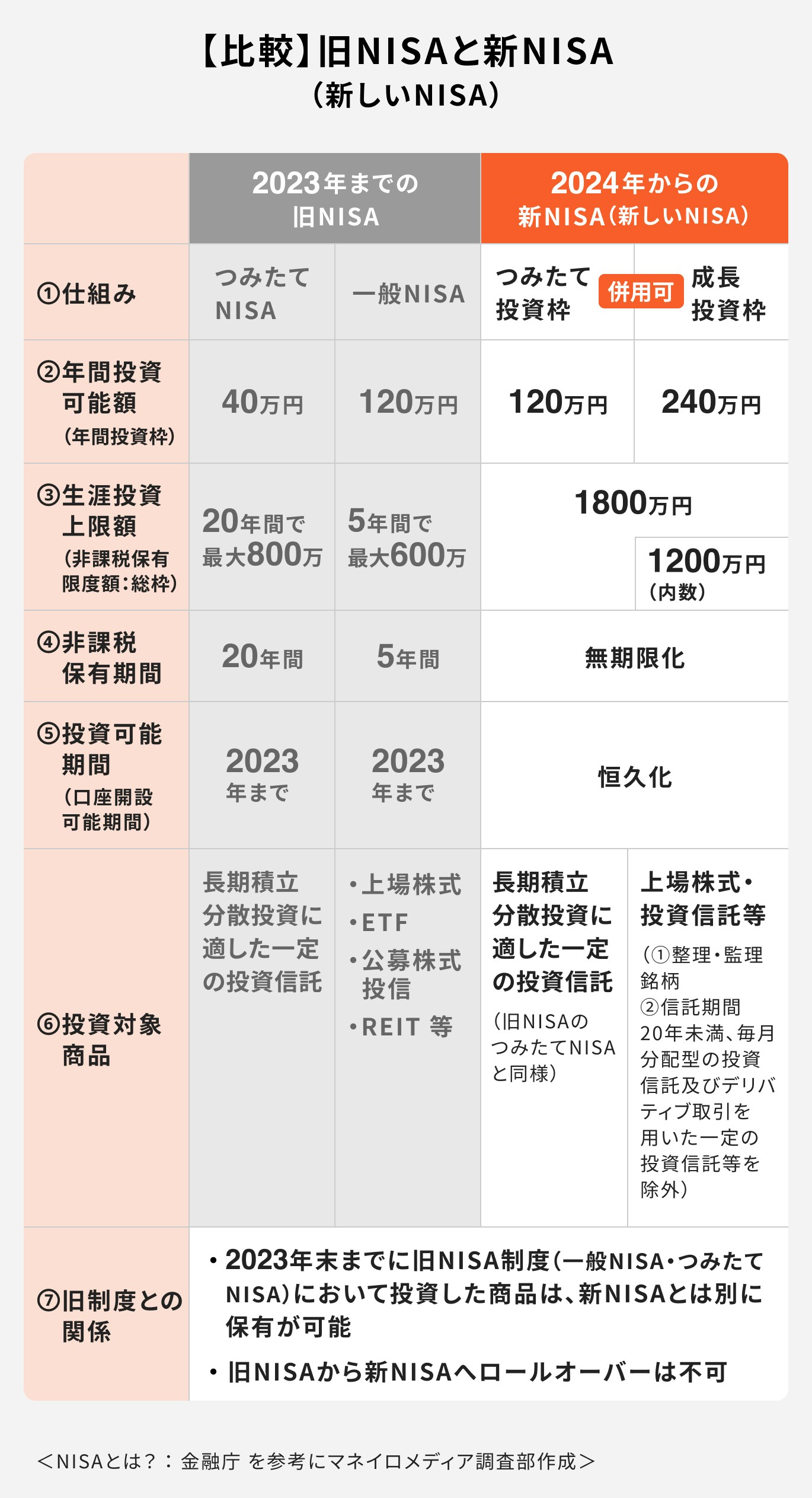

新NISAには、旧制度のつみたてNISAと一般NISAの特徴を引き継いだ「つみたて投資枠」と「成長投資枠」があります。

新NISAでは、つみたて投資枠と成長投資枠の併用が可能となっています。

そのため、つみたて投資枠の年間投資上限額は120万円まで、成長投資枠では240万円まで、合計で360万円まで投資を行うことができます。

新NISAでは旧NISAと比べて、より多くの資金を投じた運用ができるため、投資の選択肢が広がります。

旧制度のつみたてNISAの年間投資枠は40万円、一般NISAでは120万円ですが、新NISAでは、この枠が拡大し、つみたて投資枠が120万円、成長投資枠が240万円、合計360万円になっています。

また、生涯投資上限額(非課税保有限度額)についても、つみたてNISAでは800万円、一般NISAでは600万円までですが、新NISAでは総額1800万円までとなり、大幅に拡大されています。

旧制度のNISAの非課税保有期間は、つみたてNISAでは20年間、一般NISAでは5年間となっていましたが、新NISAでは、これが「無期限」になります。

課税の心配なしに旧NISA以上の長期運用が可能となるため、運用資産が大きく増える可能性が高まります。

長期運用は投資のリスクを軽減する効果も期待でき、複利効果も高まるため、資産を効果的に増やしやすくなるでしょう。

旧NISA(つみたてNISA・一般NISA・ジュニアNISA)は、新NISAへの制度変更にともない、2023年末で終了することになりました。

2024年からスタートする新NISAは口座開設期間が恒久化されるため、多くの人が自分のタイミングに合わせて、いつでも非課税投資をスタートすることができるようになります。

特に若いうちから積み立て運用をスタートすると、30年以上の長期運用も現実味を帯びてきます。

新NISAを通じて投資する株式や投資信託には元本の保証がありません。運用を上手に行うためのポイントを投資のプロが解説します。

投資でよくある失敗は、価格が上がったり下がったりすることが嫌になって売却してしまったり、損失が出ると慌てて売却してしまったりすることです。

積立投資を始めたのに途中で止めてしまうと、長期運用で得られる複利効果を享受することができません。

今後成長が期待できる国々、あるいは企業に投資するファンドを選択することで、資産を上手く増やすことができます。

新NISAを始める時もそうですが、自身の運用状況に関して、さまざまな疑問が生じることがあるかもしれません。

特に新NISAでは、つみたて投資枠と成長投資枠の併用、年間投資枠や非課税保有限度額の拡大により、投資金額や保有銘柄が増加することが予想されます。

ポートフォリオの構成など、今まで以上に投資に関する悩みが生じやすくなるかもしれません。

そんな時は、金融機関出身のIFAなど、投資のプロに相談することをおすすめします。

運用に関する知識を豊富に持っているため、適切なアドバイスを受けられ、不安を解消することにもつながります。

投資を一人で進めるのが不安な方でも、プロのサポートがあれば安心して一歩を踏み出せます。

マネイロでは、初心者でも理解しやすいアドバイスと、あなたに合った資産形成プランをご提案します。長期的に続けられる仕組みづくりまでしっかり伴走します。

今までNISA口座を開設したことがない人は、開設の手続きが必要になります。

利用したい金融機関で新NISA口座の開設手続きを行う必要がありますが、金融機関によっては、旧NISAの口座開設を先に行い、そのまま新NISA口座を自動開設する方法を案内している場合もあります。

新NISA口座だけを開設したい場合は、金融機関によって手続きの方法やスケジュールが異なる可能性もあるため、必ず各金融機関のWebサイトなどで確認しておくことをおすすめします。

新NISA(新しいNISA)は旧NISAと比べて、より利便性が高い内容となっています。

非課税保有期間の無期限化、非課税保有限度額の拡大、口座開設期間の恒久化でより柔軟な運用が可能となります。

新NISAを始めるタイミングは、“老後に必要な金額”と“どれだけ積み立てるべきか”で判断できます。相場状況より、家計・年齢・不足額のほうが開始時期を左右します。

まず全体の資金計画を整理することが重要です。

3分投資診断なら、老後必要額の試算と、あなたに最適な開始タイミング・積立プランを自動で提案。「今すぐ始めるべきか」を判断したい人に最適です。

»新NISAの最適な始め方と必要額を3分で診断(無料)

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。