関連記事

≫無料視聴:成長投資枠はどう活用?専門家が30分で解説

「成長投資枠とつみたて投資枠が併用できるってどういうこと?」「併用するメリットとデメリットは?」と、新NISA(新しいNISA)の投資枠について詳しく知りたい人も多いのではないでしょうか。

旧NISAの一般NISAとつみたてNISAは併用できませんでしたが、新NISAの成長投資枠とつみたて投資枠は併用が可能です。

また、成長投資枠とつみたて投資枠を併用しながら、生涯投資上限額(1800万円)まで投資することもできます。

本記事では新NISAの成長投資枠とつみたて投資枠の違いや、併用するメリット・デメリット、目的別の活用法について投資のプロがわかりやすく解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しています

NISAで失敗したくないあなたへ

知識ゼロでも正しいNISA運用ができるよう、マネイロではさまざまな無料サービスを提供しています。

▶NISAオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性の良い投資がわかる

▶NISA成長投資枠の失敗しない銘柄選び:専門家による30分のWebセミナー

2023年までの旧NISAでは、実際に投資を行う際、一般NISAを利用するか、つみたてNISAを利用するか、どちらかを選択する必要がありました。

一方、2024年からスタートした新NISAでは、一般NISAの特徴を引き継ぐ「成長投資枠」、つみたてNISAの特徴を引き継ぐ「つみたて投資枠」の併用が可能になります。

つみたて投資枠では、つみたてNISAと同じく、金融庁の指定する投資信託などに、成長投資枠では上場株式や投資信託などに投資することができます。

いずれの枠も長期投資に不向きなハイリスク商品は除外されるため、資産形成のしやすい金融商品で長期的な運用を実践しやすくなったといえるでしょう。

成長投資枠とつみたて投資枠には、主に

の3点に違いがあります。詳しく見ていきましょう。

つみたて投資枠と成長投資枠には、それぞれ1年間に投資できる上限が設定されています。

つみたて投資枠の年間投資可能額は120万円、成長投資枠の年間投資上限は240万円に定められています。

また、つみたて投資枠と成長投資枠は併用が可能なので、併用した場合、年間投資上限額は合計で360万円になります。

これは旧NISAの年間非課税枠と比較しても、大きく拡大しています。

なお、その年に未使用の枠を、翌年に繰り越すことができない点は旧NISAの仕組みと同様です。

新NISAでは毎年最大360万円まで投資が可能ですが、生涯で投資できる額(生涯投資上限額※)は上限が決まっています。

生涯で投資できる額の上限は1800万円で、そのうち成長投資枠に関しては1200万円までです。

仮に、新NISAを通じて毎年360万円を投資すれば、5年で生涯投資上限額に達することになります。

※「非課税保有限度額」、あるいは「総枠」ともいいます

生涯投資上限額である1800万円の枠は、全額をつみたて投資枠のみで利用することも可能です。

そのため、つみたて投資枠と成長投資枠は、必ずしも併用する必要はありません。

ただし、成長投資枠のみを利用すると、その上限は1200万円までとなり、生涯投資上限額である1800万円の枠を使いきることができなくなります。

生涯投資上限額を最大限に活かすためには、成長投資枠とつみたて投資枠の両方をバランスよく活用することです。

投資枠の使い方に迷った時は、まずつみたて投資枠から始めることをおすすめします。

手持ちの資金に余裕ができたら成長投資枠を活用して、つみたて投資枠とは異なる投資信託や株式投資に挑戦してみるのも良いでしょう。

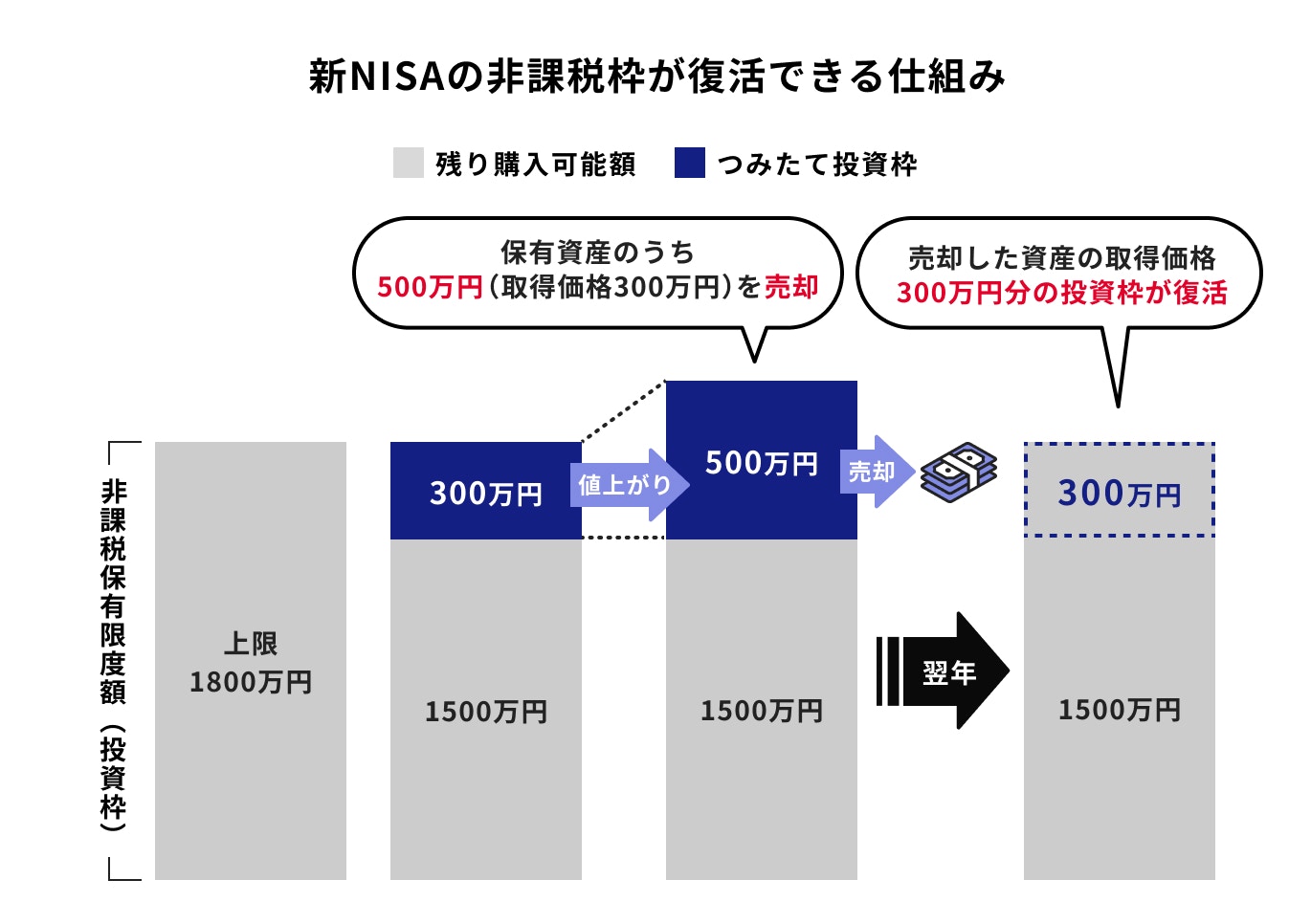

新NISAでは、保有資産を売却することで非課税枠が復活し、再利用が可能となります。この非課税枠の復活・再利用は、旧NISAにはない仕組みです。

非課税枠が復活した後、再利用できる枠の金額は、簿価残高方式により、売却価格ではなく購入時の取得価格となります。

例えば、取得価格300万円の資産が500万円になり、それを売却した場合を考えてみましょう。

この場合、取得価格の300万円が翌年に復活し、再び300万円を投資することができます。

生涯投資上限額は1800万円と設定されていますが、非課税枠の復活・再利用により、生涯を通して累計で1800万円以上の額を投資をすることも可能です。

つみたて投資枠で投資できる金融商品は、金融庁が定めた要件を満たす「長期・積立・分散」投資に適した投資信託で、旧制度のつみたてNISAの要件と同じです。

一方、成長投資枠では、投資信託だけでなく、株式やETFなど、つみたて投資枠よりも幅広い銘柄に投資ができます。

例えば、投資信託であれば、つみたて投資枠の採用銘柄に多い「インデックスファンド」だけでなく、「アクティブファンド」や「債券ファンド」など、さまざまな投資信託が対象になります。

成長投資枠では幅広い銘柄へ投資が可能なので、安定的な運用を目指すニーズにも対応しています。

(参考:NISA成長投資枠の対象商品 - 投資信託協会)

つみたて投資枠で購入できる金融商品は、金融庁より指定された商品に限定されていますが、これらの商品は成長投資枠でも購入することが可能です。

例えば、つみたて投資枠で購入している商品を、成長投資枠でスポット購入する、などの使い方もできます。

つみたて投資枠と成長投資枠を柔軟に活用できるのも、新NISAのメリットといえるでしょう。

旧制度の一般NISAの役割を引き継ぐ成長投資枠では、上場株式や投資信託が購入できますが、以下に該当する商品は除外されています。

上記を含む金融商品を対象外にすることで、より長期投資向きの金融商品を選びやすくなっています。

成長投資枠とつみたて投資枠を併用するメリットは、生涯投資上限額をフル活用できることです。

年間投資枠は成長投資枠240万円、つみたて投資枠120万円の合計360万円です。仮に、2つの枠を満額で投資すると、5年で生涯非課税限度額1800万円に到達します。

また、投資枠を併用することによって、商品の選択肢が広がることもメリットといえます。

つみたて投資枠は280銘柄(2024年1月4日現在)の投資信託が対象ですが、成長投資枠対象の投資信託は約2000銘柄あり、上場株式やREITも選択肢になります。

一方、投資枠を併用するデメリットとして考えられるのは、商品の選択も含め各投資枠の管理を自分で行わなければならない点です。

資産状況を確認し、自分で運用方針を決める必要があるため、人によっては手間と感じるかもしれません。

(参考:つみたて投資枠対象商品 : 金融庁)

(参考:NISA成長投資枠の対象商品 - 投資信託協会)

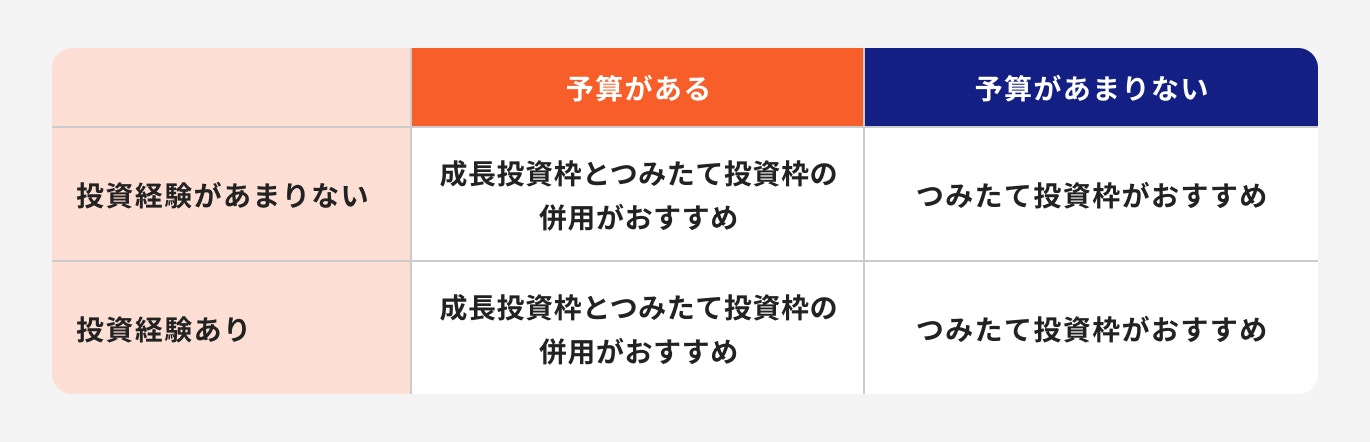

成長投資枠とつみたて投資枠の併用がおすすめな人の共通点は、投資資金に余裕がある人です。

つみたて投資枠が毎月の積立投資を基本としている一方で、成長投資枠は一括投資から積立投資まで、運用方法を柔軟に選択することが可能です。

投資資金に余裕があれば、一括投資を選択しても、短期的な市場の暴落にも耐えつつ、長期にわたって投資を続けることができます。

異なる商品や積極的な投資に挑戦したい場合も、資金に余裕があれば、成長投資枠とつみたて投資枠の併用を検討すると良いでしょう。

2024年からスタートした新NISA(新しいNISA)では成長投資枠とつみたて投資枠の併用が可能となります。

どのタイミングで併用するべきか、投資目的別の活用法について投資のプロが解説します。

つみたて投資枠だけでは目標とする金額に到達しない時は、成長投資枠の併用を検討しましょう。両方の枠を併用することで、運用効率の向上が期待できます。

ただし、NISAを通じて投資をする金融商品の多くは、資産の価値が日々変動するリスク性商品です。

運用の途中には予想もしていなかったリスクに直面する可能性もあり、資産の多くをNISAに振り分けてしまうと、万が一の事態にすぐにお金を引き出せないかもしれません。

NISAだけでなくiDeCoや貯蓄性保険などを活用して、リスクに備えることも検討しておきましょう。

老後資金を貯める目的で新NISAを検討する際は、次の3点を確認しましょう。

老後資金は【(①支出-②収入)×12ヶ月×20年〜25年(目安の老後期間)】で計算します。

介護施設の利用など、日常生活費以外の特別な支出を予定している場合は、その費用も足して計算しておくと、より具体的な金額が計算できます。

運用期間【老後生活がスタートする年齢-現在の年齢】で計算します。例えば、老後生活がスタートする年齢が65歳、現在の年齢が40歳であれば運用期間は25年です。

無理のない範囲で毎月投資できる余裕資資金額を確認します。

上記①~③を計算・確認したら、③毎月の積立金額から年間の積立金額を算出し、②運用期間をかけてみましょう。

これで「準備できる資金」がわかります。

①の老後資金から「準備できる資金」を差し引くと、運用等で準備すべき金額が算出できます。必要な老後資金が大きいと、場合によっては積極的な運用も必要になります。

この場合は成長投資枠の併用を検討しましょう。

また、余裕資金があるものの運用期間が短い場合は成長投資枠で一括投資をして、つみたて投資枠で積立投資をするのも一案です。

教育資金に関しては、運用期間が限られているため、投資で準備するのはおすすめできません。

教育資金は必要な時期があらかじめ決まっており、学資を支払う時期などに資産が期待どおりに増えているとは限らないためです。

教育資金の準備方法としては、預金で着実に貯金していくことを基本にしましょう。児童手当なども含めれば確実に資産は増えていきます。

また、預金で貯蓄した場合との比較が必要になりますが、学資保険や国債の活用も検討してみましょう。

商品によっては預金よりも増える可能性があり、特に学資保険に関しては、万が一のことが起こった場合、保険料の支払いが免除される場合もあります。

既に教育資金を確保済みで、余裕資金があり、かつ運用期間も十分に確保できる場合は、新NISAを活用するのも一案です。

退職金など、まとまったお金を運用する場合、新NISAにこだわらず、初心者でも投資しやすい債券投資を検討してみましょう。

債券は、国や地方公共団体、企業が資金を調達するために発行する有価証券です。

各債券には利率や利払日、償還日などの条件があらかじめ設定されており、購入した投資家は償還日までに利息を受け取り、償還日には元本が返済されます。

購入時点で返済される元本と、保有中に得られる利子が確定しているため、安定的な運用が期待できます。

一方で、発行体の信用力によってリスクに差が生じるため、発行体の格付けなどは投資前に確認しておきましょう。

債券投資は、まとまったお金で運用することになります。失敗を避けるためにも、事前に資産運用アドバイザーなどに相談すると安心です。

投資初心者は、つみたて投資枠で積立投資から始めることをおすすめします。

その理由について、投資のプロが解説します。

積立投資は、金融機関によっては100円から少額でスタートできることがあります。

投資をするかどうか迷っているよりも、まず少額から始め、徐々に投資に慣れていくのもひとつの方法です。

基本的に積立金額はいつでも引き上げ、引き下げ、または停止することができます。

最初は少額から始め、自分のペースで投資に慣れていくことが大切です。

まとまったお金を一度に投資する一括投資は、購入する時期によって運用の成否が大きく左右されるため、投資初心者にはおすすめしにくい方法です。

投資初心者は成長投資枠で一括投資を検討する前に、つみたて投資枠で積立投資から始めると良いでしょう。

積立投資によって購入時期が分散されるため、購入のタイミングや値動きを過度に気にする必要がなくなります。

リスクを抑えながら資産運用をするには、長期・積立・分散投資を実践することが大切です。このことは金融庁が作成した資料(参考)からも明らかです。

資料によると、20年以上つみたて投資を続けた場合、リターンが安定し、元本割れのリスクが回避されるとのシュミレーション結果が報告されています。

長期にわたる積立投資では、購入時期が分散するため、購入価格が平準化しやすくなります。

さらに複利の効果も現れやすいため、資産を効率的に増やしやすくなるでしょう。

(参考:NISA早わかりガイドブック|金融庁)

新NISA(新しいNISA)を始めるためには、NISA口座を開設する必要があります。

2023年中に旧NISA口座を開設している場合、同じ金融機関で自動的に新NISA口座が開設されます。

ただし、異なる金融機関で新NISAを始めたい場合は、変更手続きが必要です。

金融機関の変更方法は、現在の金融機関に変更の申込を行い、勘定廃止通知書または非課税口座廃止通知書を入手する必要があります。

これらの書類は、新しい金融機関にNISA口座を開設する際に必要です。

ただし、金融機関変更前で2024年に取引をしてしまうと、新しい金融機関の取引は2025年以降になるため注意が必要です。

現在、NISA口座を開設していない場合は、証券会社などの金融機関でNISA口座開設の手続きを進めることが必要です。

成長投資枠とつみたて投資枠を併用すれば、多様な商品に投資ができるため、新NISAのメリットを存分に享受することができるでしょう。

とはいえ、投資枠を併用することが、それぞれの投資家にとってベストであるとは限りません。

まずは投資の目的を明確にし、その目的に合わせて商品を選ぶようにすることが肝要です。そのうえでNISA制度を活用するようにしましょう。

特に投資初心者は、お金を有効活用する仕組みを作ることが大切です。そのためには、つみたて投資枠の利用からスタートするのが良いでしょう。

NISAの始め方や運用について悩んでいる場合は、投資のプロに相談することもおすすめです。

≫マネイロでは、投資の専門家にオンラインで無料相談できます

NISAで失敗したくないあなたへ

知識ゼロでも正しいNISA運用ができるよう、マネイロではさまざまな無料サービスを提供しています。

▶NISAオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性良い投資がわかる

▶NISA成長投資枠の失敗しない銘柄選び:専門家による30分のWebセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。