関連記事

»新NISAは自分に合う?いますぐ無料診断

「新NISAのデメリットは?」「実はデメリットしかない?」「2024年からの新NISAは改悪?」と新しくなったNISAに対してネガティブなイメージを持っている人もいるのではないでしょうか。

2024年にスタートした新NISA(新しいNISA)について、注意点やデメリットもありますが、一方でこれまで以上に資産形成に役立つ制度に変わっています。

例えば、非課税保有期間や投資可能期間に制限がなくなった点です。

本記事では「新NISAは本当に改悪?」という疑問に対して、制度の仕組みや誤解されやすいポイント、そして後悔しないための対策について、投資のプロの視点からわかりやすく解説します。

NISAのデメリットが気になるあなたへ

マネイロでは「あなた自身がNISAをすべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶NISAオンライン相談:専門家とNISA運用を始める・見直す

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

▶成長投資枠の失敗しない銘柄選び:プロの思考がわかる30分Webセミナー

新NISAは旧NISAから大幅に改善され、使いやすい制度になりました。しかし、投資である以上リスクは存在し、制度特有の注意点があります。

そのため、新しくなったNISAを「改悪」や「デメリットが多い」と感じる人もなかにはいるかもしれません。

デメリットとしては具体的には、以下の7つの点が挙げられます。それぞれの内容を詳しく見ていきましょう。

新NISAは投資で得た利益が非課税になる制度ですが、投資元本が保証されているわけではありません。対象となる投資信託や株式は、市場の動向によって価格が変動するため、購入時よりも価値が下落し、元本割れを起こす可能性があります。

「非課税」という言葉から「安全な制度」というイメージを持つかもしれませんが、あくまで投資であり、リスクは伴います。

ただし、過去のデータによれば、投資対象を分散し、20年といった長期間にわたって積立投資を継続することで、元本割れのリスクは低減される傾向にあります。

短期的な価格変動に一喜一憂せず、長期的な視点を持つことが欠かせません。

新NISA口座の取引では、損失が出た場合に他の課税口座(特定口座や一般口座)の利益と相殺する「損益通算」ができません。また、その年の損失を翌年以降3年間にわたって繰り越し、将来の利益と相殺できる「繰越控除」も適用されません。

例えば、NISA口座で10万円の損失を出し、同時に課税口座で20万円の利益が出たとします。通常であれば損益通算により課税対象は10万円に圧縮されますが、NISAではこれができません。結果として、課税口座の利益20万円全額に対して約20%の税金がかかります。

利益が非課税になるという大きなメリットの裏返しとして、損失が発生した際の税制上の救済措置はない、と理解しておく必要があります。

NISA口座は、原則として1人1口座しか開設できません。複数の金融機関で同時にNISA口座を持つことはできず、最初にどの金融機関を選ぶかが重要になります。

口座を開設した金融機関のサービスに不満があった場合、金融機関を変更することは可能です。しかし、その手続きは年に1回しか行えず、やや手間がかかります。

また、その年に既にNISA枠で一度でも取引をしていると、その年はもう金融機関を変更することができません。

口座を開設する前に、各金融機関の取扱商品、手数料、サービスの使いやすさなどを十分に比較検討し、慎重に選ぶことが求められます。

新NISAでは、すべての金融商品が非課税の対象となるわけではありません。「つみたて投資枠」と「成長投資枠」では、投資できる商品の範囲が異なります。

NISA口座では投資できる商品にあらかじめ制限があることを理解しておく必要があります。

金融庁が定めた「長期・積立・分散投資」に適した基準を満たす、低コストの投資信託やETF(上場投資信託)に限定されています

上場株式や投資信託など、より幅広い商品に投資できます。一方で、安定的な資産形成を目的としているため、以下のような商品は対象外となります

新NISAは、保有している商品をいつでも売却して現金化できる流動性の高さが魅力です。しかし、「いつでも引き出せる」点が注意すべきデメリットにもなり得ます。

投資の成果は、長期的に運用することで安定し、複利効果も得やすくなります。しかし、非課税保有期間が無期限になったことで、かえって売却のタイミングを判断するのが難しくなったという側面があります。

「利益が出ているうちに」と焦って短期で売却してしまったり、一方でタイミングを逃してしまったりする可能性があります。

また、投資を始めて間もない時期に資産価値が下落(元本割れ)することもあります。そのタイミングで急にお金が必要になり、やむを得ず損失を確定させて引き出す事態は避けたいところです。

NISAでの投資は、短期的な視点を持ち、短期的に使う予定のない余剰資金で行うことが肝となります。

新NISAは非課税で投資できる金額に上限が設けられています。年間投資枠は「つみたて投資枠」が120万円、「成長投資枠」が240万円で、両方を合わせると年間最大360万円まで投資が可能です。

また、生涯にわたって非課税で保有できる上限額として「生涯非課税保有限度額」が1800万円と定められています。そのうち、成長投資枠で利用できるのは最大1200万円までです。

年間360万円を超える金額を投資したい場合や、生涯で1800万円を超えて投資を続けたい場合は、

などの対応が必要になります。

新NISAは投資初心者にとって始めやすい制度ですが、投資対象となる商品の選択肢が多いため、何を選べば良いか迷ってしまうというデメリットがあります。

「つみたて投資枠」の対象商品は、金融庁によって長期投資に適したものが厳選されていますが、数多くあります。一方、「成長投資枠」では投資信託に加えて個別株やETF、REITなども選択可能です。

これらの商品の中には、手数料(信託報酬)が比較的高めに設定されているものや、特定の新興国市場など値動きの激しい資産に投資するものも含まれます。

十分な知識がないまま商品を選んでしまうと、期待したような成果が得られなかったり、想定以上のリスクを負ってしまったりする可能性があります。

そのため、投資を始める前に、商品の特性やリスクについて自身で調べ、判断することが求められます。

新NISAには注意すべき点もありますが、2023年までの旧NISA制度と比較すると、利便性が向上し、より多くの人が資産形成しやすい制度になりました。

以下の3つのメリットは、新NISAの魅力を高めています。

新NISAの大きなメリットは、制度の恒久化と非課税保有期間の無期限化です。旧NISAでは、一般NISAが5年、つみたてNISAが20年という非課税期間の定めがあり、期間終了後の対応を検討する必要がありました。

しかし、新NISAでは期間制限が撤廃されたため、制度の終了時期を気にすることなく、生涯にわたって非課税の恩恵を受けながら資産運用を続けられます。これにより、利益が利益を生む「複利効果」を最大限に活かした、数十年単位の超長期的な資産形成が可能になりました。

年間の投資上限額も合計360万円、生涯の非課税保有限度額も1800万円へと大幅に拡大され、より大きな資金を非課税で運用できるようになった点もメリットです。

新NISAでは、NISA口座内で保有している商品を売却した場合、その商品が費やしていた非課税保有枠が翌年以降に復活し、再利用できる仕組みが導入されました。枠の計算は、売却時の時価ではなく、購入時の投資元本(簿価)で行われます。

例えば、100万円で投資した商品が150万円に値上がりした時点で売却した場合、翌年に復活するのは購入時の100万円分の非課税枠です。

その仕組みにより、旧NISAのように一度使うと枠が消滅することがなくなりました。子どもの教育資金や住宅購入の頭金など、ライフイベントに合わせて一時的に資金を引き出したとしても、その後再び非課税枠を使って投資を再開できます。

資産の流動性が高まり、より柔軟なライフプランに対応しやすくなった点は大きなメリットです。

新NISAでは、「つみたて投資枠」と「成長投資枠」の2つの枠を同じ年に併用できます。これは、どちらか一方しか選べなかった旧NISA(つみたてNISAと一般NISA)からの大きな変更点です。

その併用により、投資戦略の自由度が格段に向上しました。自身の投資スタイルや目標に合わせて、2つの枠を柔軟に使い分けることで、より効果的な資産形成を目指せるようになりました。

NISAのデメリットが気になるあなたへ

マネイロでは「あなた自身がNISAをすべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶NISAオンライン相談:専門家とNISA運用を始める・見直す

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

▶成長投資枠の失敗しない銘柄選び:プロの思考がわかる30分Webセミナー

これまで見てきたように、新NISAにはいくつかのデメリットや注意点が存在します。しかし、これらの点は制度を正しく理解し、適切な対策を講じることで十分にカバーできるものです。

デメリットが資産形成において「致命的」とは言えない理由を3つの観点から解説します。

最大の懸念点である「元本割れのリスク」は、投資の基本原則である「長期・分散・積立」を実践することで軽減が期待できます。

NISAはこれらの原則を実践しやすい制度設計になっており、リスクをコントロールしながら資産形成を進めることが可能です。

「損益通算や繰越控除ができない」というデメリットは、損失が出た場合に限定される話です。長期的な資産形成を前提とすれば、最終的に利益が出る可能性は十分にあります。

そして、利益が出た場合、その利益が全額非課税になるメリットは計り知れません。

例えば、毎月3万円を年利4%で20年間運用した場合、利益は約372万円になります。課税口座であれば、その利益に対して約76万円の税金がかかりますが、NISA口座ならこれがゼロになります。

損失が出た場合の税制上の救済がないという点は確かにデメリットですが、長期投資で利益を目指す上では、非課税の恩恵の方がはるかに大きいと言えるでしょう。

「金融機関の変更に手間がかかる」というデメリットは、裏を返せば「最初の金融機関選びが重要」ということです。NISA口座は長期にわたって利用するものであるため、目先のキャンペーンだけでなく、長期的な視点で使いやすい金融機関を選ぶことが大切です。

具体的には、以下の点を比較検討すると良いでしょう。

取扱商品が豊富で手数料が安く、ポイントサービスも充実しているネット証券は、長期的な利用に適しています。

これらの点をしっかり比較して自分に合った金融機関を選べば、後から変更する手間を省くことができます。

以下のような人は、新NISAのメリットを最大限に活かせる可能性が高いでしょう。

以下のような場合は新NISAのデメリットが影響する可能性があるため、利用は慎重に検討するか、他の投資方法と組み合わせるのが望ましいでしょう。

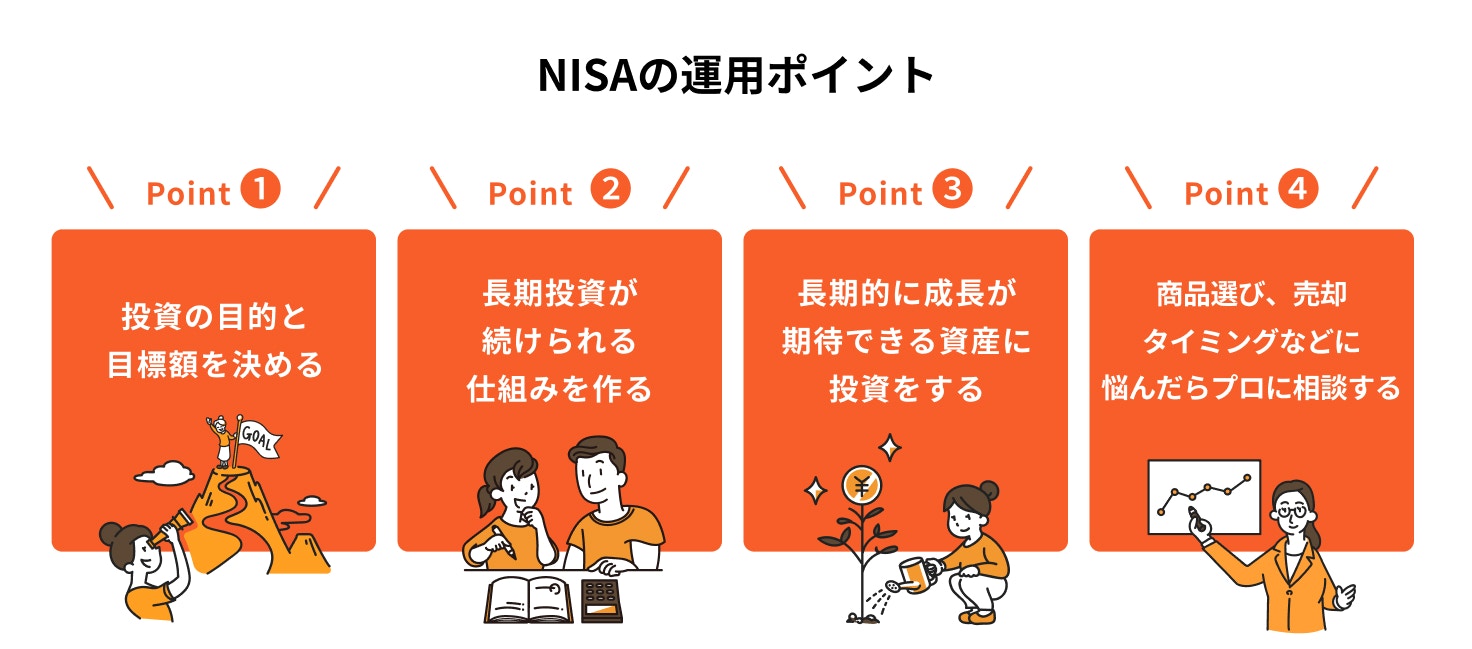

新NISAのデメリットを理解した上で、リスクをできるだけ抑えながら賢く資産形成を始めるためには、いくつかのポイントがあります。

投資初心者の場合は、以下の4つのステップを意識することで、安心してスタートを切ることができるでしょう。

投資を始める前に、まずは「生活防衛資金」を確保することが最優先です。生活防衛資金とは、病気や失業など不測の事態に備えるためのお金で、一般的に生活費の6ヶ月から1年分が目安とされています。

その資金を預貯金などすぐに引き出せる形で確保しておくことで、万が一のことがあっても投資資産を慌てて売却する必要がなくなります。

投資は、この生活防衛資金とは別の「余剰資金」で行うのが大原則です。これにより、精神的な余裕を持って長期的な視点で投資に取り組むことができます。

まずは「毎月1万円」など、家計に無理のない範囲でスタートし、慣れてきたら徐々に金額を増やしていくのが良いでしょう。

「どの商品を選べば良いかわからない」という初心者の人には、低コストのインデックスファンドが有力な選択肢となります。

日経平均株価や米国のS&P500、全世界の株式(オール・カントリー)といった市場全体の動きを示す指数(インデックス)に連動することを目指す投資信託のこと

1つのインデックスファンドを購入するだけで、数百から数千の企業に自動的に分散投資できるため、個別株を選ぶ手間が省け、リスクも分散できます。

「eMAXIS Slim 全世界株式(オール・カントリー)」のような全世界の株式に投資するファンドは、世界経済の成長をまるごと享受できるため、長期的な資産形成の第一歩として人気があります。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

NISAでの資産形成を成功させる一番の鍵は、長期保有を徹底することです。投資を始めると、日々のニュースや市場の変動によって資産価値が上下するため、不安になることもあるでしょう。しかし、短期的な値動きに一喜一憂して売買を繰り返すことは、多くの場合、良い結果につながりません。

歴史的に見ても、世界経済は短期的な下落を繰り返しながらも、長期的には成長を続けてきました。10年、15年、20年と腰を据えて保有し続けることで、一時的な損失を乗り越え、複利の効果を最大限に活かしながら、資産の成長を目指すことができます。

NISAを始める際は、「すぐに儲ける」のではなく、「時間をかけてじっくり育てる」という意識を持つことが大切です。

新NISAのデメリットは理解しておくべきですが、「向いているかどうか」は人によって異なります

元本割れの可能性や、資金が拘束される点など、新NISAには注意点があります。一方で、老後に必要な金額や投資期間によっては、デメリットよりメリットが上回るケースも少なくありません。

重要なのは、制度の欠点だけで判断せず、自分の老後資金がどれくらい不足するのか、どの程度リスクを取れるのかを整理することです。

3分投資診断なら、老後必要額・不足額・あなたに合う新NISAの活用方針を自動で算出。「新NISAはデメリットしかないのか?」を、数字で判断できます。

»新NISAが自分に向いているか、無料診断

NISAのデメリットが気になるあなたへ

マネイロでは「あなた自身がNISAをすべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶NISAオンライン相談:専門家とNISA運用を始める・見直す

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

▶成長投資枠の失敗しない銘柄選び:プロの思考がわかる30分Webセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください