関連記事

【無料】あなたの老後は大丈夫?将来の必要額を3分で診断

「パートでも厚生年金に入れる?」または「パートも厚生年金に入らなきゃいけない?」そんな疑問を抱えている方も少なくないでしょう。

本記事では、パートで働く方が厚生年金に加入するための条件や、実際に保険料が手取りに与える影響、そして将来受け取れる年金がどれくらい増えるのかを徹底的に解説します。自身のライフスタイルに合わせた最適な働き方を考える上で、ぜひ参考にしてみてください。

厚生年金・社会保険が気になるあなたへ

将来の生活に不安を抱えていませんか?老後の生活にどれくらいのお金が必要なのかを把握をして、早い段階から準備を始めていきましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

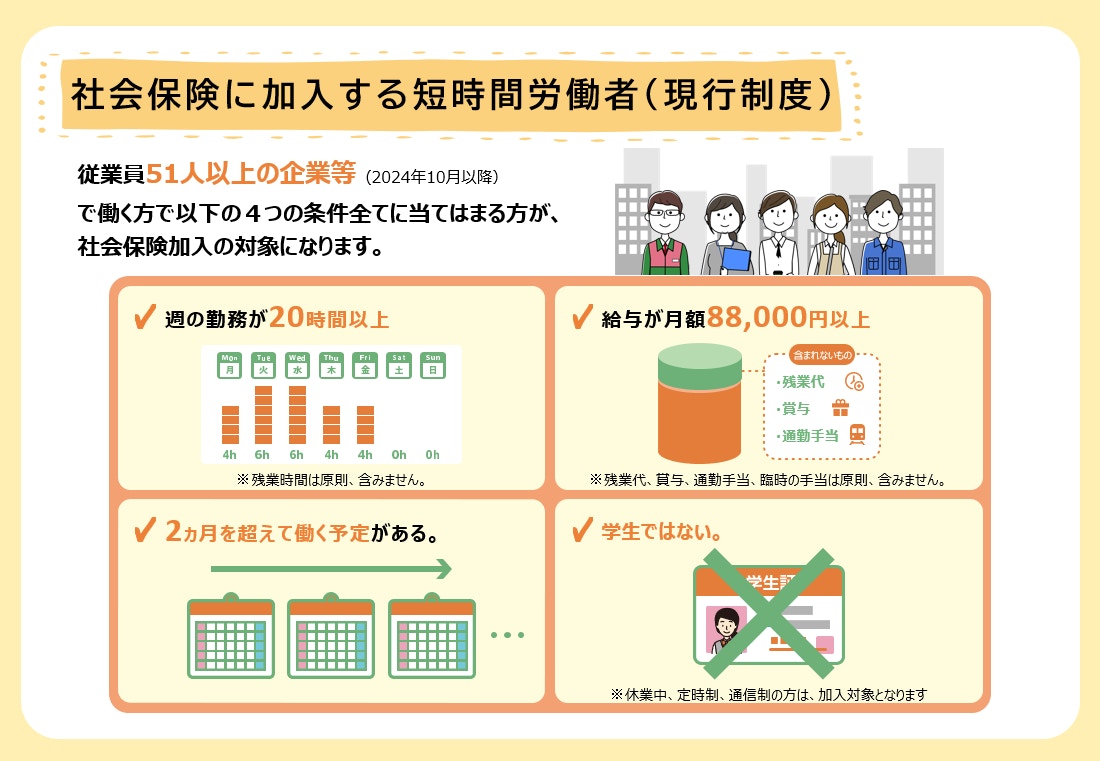

パートでも、一定の条件を満たせば厚生年金に加入できます。近年は短時間労働者の適用拡大が進んでおり、「週20時間以上」「月額8万8000円以上」「2ヶ月超の勤務見込み」「学生ではない」の4つの要件を満たす短時間労働者も対象です。

短時間労働者の加入義務が課される企業は2024年10月からは従業員51人以上の企業へ対象が広がっており、後述のように、将来的にはさらなる加入要件拡大も予定されています。

パートで働く人が「厚生年金に加入できるか」という疑問は、「社会保険に加入できるか」という問いとほぼ同義です。

社会保険とは、健康保険と厚生年金保険の総称であり、病気や怪我、出産、老後の生活を保障するための重要な制度です。社会保険に加入すると、自動的に厚生年金にも加入することになります。

したがって、厚生年金への加入可否を調べる際は、まず勤務先で社会保険の加入条件を満たしているかどうかを確認することが大切です。

社会保険の適用範囲は、より多くの労働者が医療や年金の保障を受けられるようにすることを目的としています。

2016年10月から従業員数501人以上の企業に勤務する短時間労働者に社会保険が適用されるようになり、その後対象が順次拡大されました。2024年10月からは、従業員数が51人以上の企業に勤務する短時間労働者も対象となっています。

現在、パートで働く方が社会保険(健康保険、厚生年金保険)に加入するための主な要件は、以下の通りです。これらすべての条件を満たす場合、法律上、加入の対象となります。

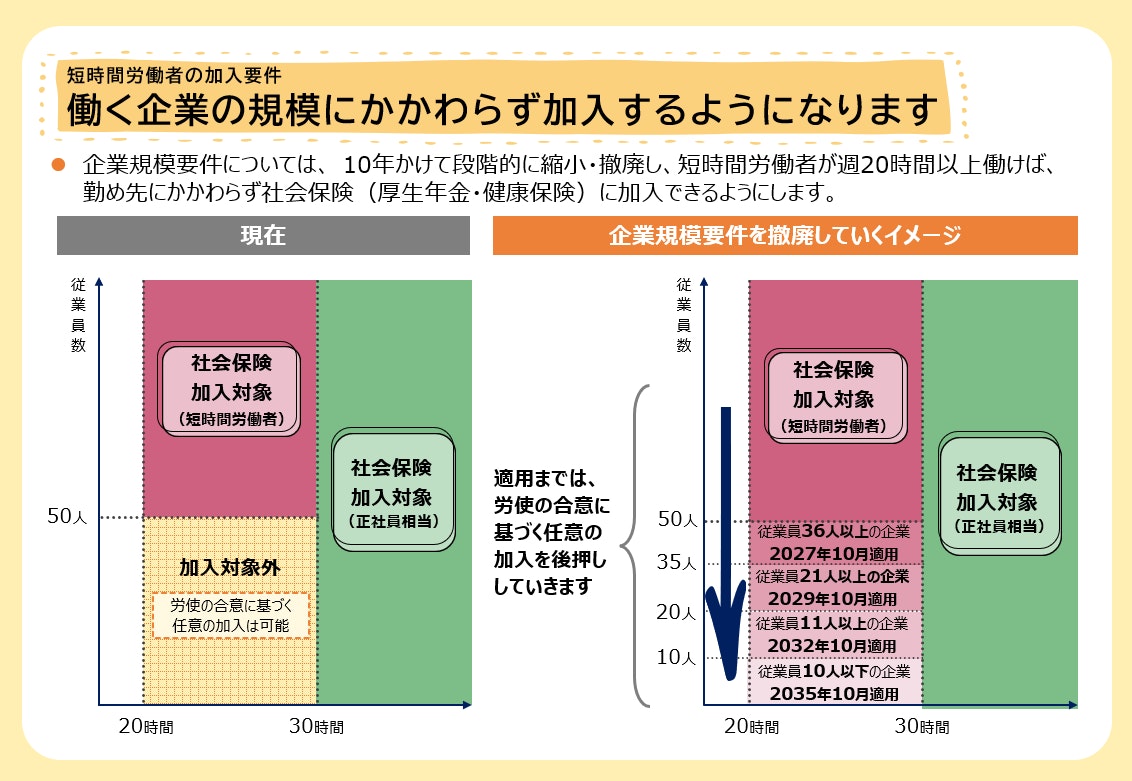

社会保険の加入対象は、今後さらに拡大されることが決定しています。

これは「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律」によって進められるものです。この法律は、令和7年6月20日発行の官報にて公布されています。

画像参照:社会保険の加入対象の拡大について|厚生労働省

今回の改正により、短時間労働者の企業規模要件は段階的に縮小・撤廃されます。これにより、週20時間以上働く短時間労働者は、勤め先の企業規模に関わらず社会保険に加入するようになります。この変更は、10年かけて段階的に実施される予定です。

画像参照:社会保険の加入対象の拡大について|厚生労働省

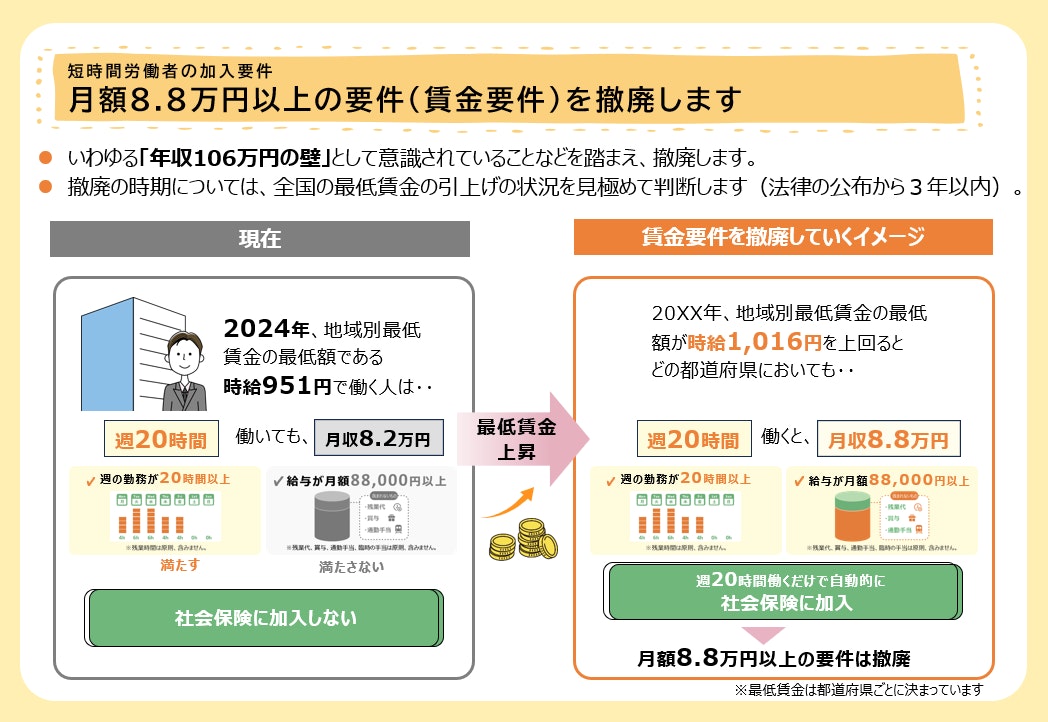

いわゆる「年収106万円の壁」として働き控えの要因となっていた、月額8万8000円以上の賃金要件が撤廃されます。これにより、年収106万円の壁を気にすることなく、自身のライフスタイルに合わせた働き方が可能になります。

この撤廃時期は、法律公布から3年以内で、全国の最低賃金が1016円(年額換算で約106万円)以上となることを見極めて判断されます。

画像参照:社会保険の加入対象の拡大について|厚生労働省

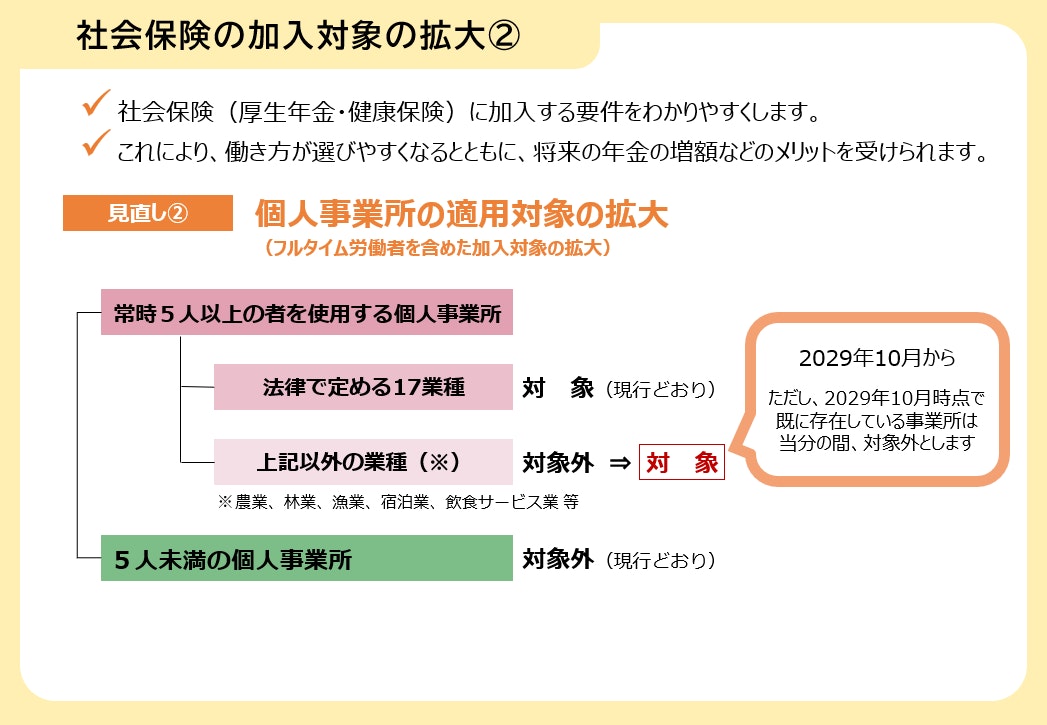

現在、社会保険への加入が義務付けられている個人事業所は、常時5人以上の従業員を使用する法定17業種に限られています。今回の改正では、この制限が撤廃され、常時5人以上の従業員を使用するすべての業種の個人事業所が社会保険の適用対象となります。

ただし、2029年10月の施行時点ですでに存在している事業所は、当分の間、対象外とされます。

厚生年金・社会保険が気になるあなたへ

将来の生活に不安を抱えていませんか?老後の生活にどれくらいのお金が必要なのかを把握をして、早い段階から準備を始めていきましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

厚生年金(社会保険)に加入することで、長期的な視点で見るとさまざまなメリットを享受できます。

厚生年金に加入する最大のメリットは、将来受け取れる年金額が増えることです。国民年金のみに加入している場合と比較して、厚生年金に加入することで「基礎年金」に加えて「厚生年金」が上乗せされて支給されます。これにより、老後の生活をより豊かに送るための経済的基盤を強化できます。

万が一、病気や怪我で障害を負ってしまった場合、厚生年金に加入していれば「障害厚生年金」を受け取れる可能性があります。これにより、現役世代で障害を負った際の生活保障が手厚くなります。

厚生年金に加入している方が死亡した場合、遺された配偶者や子どもなどの遺族に対して「遺族厚生年金」が支給される制度があります。これにより、一家の働き手を失った遺族の生活を支援するための保障が得られます。

社会保険(健康保険、厚生年金保険)に加入することで、厚生年金だけでなく、病気や怪我、出産といった予期せぬ事態に対する社会保障が充実します。

健康保険に加入している場合、業務外の病気や怪我のために連続3日間の待期を含む4日以上休業し、給与がないか少ない場合に「傷病手当金」が支給されます。これは、病気や怪我で働けない間の収入を保障する制度です。

支給額は、支給開始前12ヶ月の標準報酬月額平均を30で割った額の2/3で、加入期間が12ヶ月未満の場合は加入期間中の平均か加入している健康保険組合または全国健康保険協会の全被保険者の平均標準報酬月額の低いほうを用います。

退職後も、継続1年以上の被保険者期間があり、退職日前日に要件を満たしていれば継続受給可能ですが、任意継続中の新たな傷病は対象外となります。

健康保険に加入している場合、出産のために会社を休み、給与が支払われない(または出産手当金より少ない)場合、健康保険から「出産手当金」が支給されます。これは、出産前後の生活を支援するための制度で、支給期間は出産予定日前の42日間(多胎妊娠は98日間)から出産日後56日間までの就労不能期間です。

1日当たりの支給額は、支給開始日以前12ヶ月の標準報酬月額の平均を30で割った額の2/3で計算されます。加入期間が12ヶ月未満の場合は、加入期間中の平均または加入している健康保険組合または全国健康保険協会の全被保険者の平均標準報酬月額の低い方が使用されます。

退職後も、退職日時点で継続して1年以上の被保険者期間があり、かつ出産手当金を受給中または支給要件を満たしている場合、引き続き上記期間内で受給できます。

メリットが多い一方で、厚生年金(社会保険)に加入することにはいくつかのデメリットも存在します。

厚生年金を含む社会保険に加入すると、毎月の給与から健康保険料(40歳以上の人は介護保険料も天引き)、厚生年金保険料、雇用保険料が天引きされるため、手取り収入が減少します。これらの保険料は、事業主と従業員で折半(雇用保険料は失業等給付・育児休業給付の保険料を折半)して負担します。

例えば、健康保険料率は協会けんぽの全国平均で10%(従業員負担は5%)、厚生年金保険料率は18.3%(従業員負担は9.15%)、雇用保険料率は一般の事業で0.55%(従業員負担)が適用されます(2025年8月時点の保険料率)。

ただし、令和7年度税制改正により、所得税の「基礎控除」や「給与所得控除」に関する見直しが行われました。これにより、特に合計所得金額132万円以下の場合は基礎控除額が95万円(改正前:48万円)に引き上げられるなど、所得税の負担が軽減される可能性があります。また、給与所得控除の最低保障額も55万円から65万円に引き上げられました。

これらの税制改正によって、年末調整または確定申告で還付が発生し、実際の年間の税額が0円となる場合もあります。

配偶者の扶養(健康保険の被扶養者や国民年金の第3号被保険者)に入っている人が、自身で厚生年金などの社会保険に加入すると、扶養から外れ、健康保険料や厚生年金保険料を自分で負担することになります。

また、配偶者の勤務先で支給される家族手当や配偶者手当の対象外となる可能性があります。

例えば従業員51人以上の会社で週20時間以上働く場合は加入対象となり、扶養から外れます。また、週の労働時間が20時間未満の場合でも、年収が約130万円(目安)以上になると、扶養の資格を失い、国民年金(第1号被保険者)および国民健康保険に加入し、自身で保険料を支払うことになります。

パートの厚生年金(社会保険)加入に関するよくある質問にお答えします。

社会保険料は月額給与によって変動しますが、厚生労働省の「社会保険適用拡大特設サイト」では、厚生年金保険料の大まかな目安が紹介されています。

※厚生年金保険料は概数であり、実際の金額とは異なります。

また、同サイトの「社会保険加入による手取りかんたんシミュレーター(社会保険加入による手取りシミュレーション)」を使うことで、収入に応じた社会保険料額の目安を確認することができます。

社会保険の加入要件である「週の所定労働時間が20時間以上」という条件を満たさないように勤務時間を調整すれば、原則として社会保険への加入を避けることが可能です。

また、残業などで一時的に週20時間以上の勤務となっても、すぐに加入対象にはなりません。社会保険の適用判定は1ヶ月単位で行われ、2ヶ月を超えて継続的に週20時間以上の勤務が続く場合に加入が求められることがあります。

いいえ、社会保険の加入要件をすべて満たした場合、パートで働く方であっても、法律上、社会保険(健康保険、厚生年金保険)への加入は義務となります。任意で「入らない」という選択肢はできません。

パートで働く人が厚生年金(社会保険)に加入することは、将来受け取れる年金額が増加し、傷病手当金や出産手当金といった手厚い社会保障を受けられるという大きなメリットがあります。一方で、社会保険料の負担により手取り収入が減少することや、配偶者の扶養から外れるというデメリットも考慮する必要があるでしょう。

社会保険の加入対象については2024年10月に適用が拡大されたほか、2026年以降にはさらなる適用拡大が予定されており、パートで働く多くの方の働き方に影響を与えるでしょう。

社会保険加入のメリットとデメリットを総合的に判断し、自身のライフプランやキャリアビジョンに合わせて、最適な働き方を選択することが重要です。

厚生年金・社会保険が気になるあなたへ

将来の生活に不安を抱えていませんか?老後の生活にどれくらいのお金が必要なのかを把握をして、早い段階から準備を始めていきましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

同志社大学法学部卒業後、生命保険会社に25年勤務しFPとして生命保険・損害保険・個人年金保険販売を行う。保有資格は社会保険労務士と2級FP技能士。2017年4月に西岡社会保険労務士事務所を開設し、労働保険・社会保険を中心に労務全般について企業サポートを行うとともに、日本年金機構の年金事務所で相談員を兼務。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。