関連記事

≫パート収入で資産運用すべき?家計を無料診断

「パートの社会保険料はいくら引かれる?」「社会保険はどんな条件で加入できる?」と、パートで働くうえで年収と社会保険料について詳しく知りたい人も多いのではないでしょうか。

パートで社会保険に加入するためには「賃金の月額が8万8000円以上であること」などの条件があり、年収の金額によって社会保険の加入が義務付けられています。

社会保険に加入した場合、保険料を納める必要があるため、年収が増えていても手取りが思ったよりも少ないと感じる人もいるかもしれません。

本記事ではパートが働くうえで知っておきたい社会保険料の計算方法と計算例、年収の壁について専門家がわかりやすく解説します。

パート収入で資産形成するには?

これから先、お金の不安なく暮らすために、将来に必要なお金を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶2025年に変わるお金の制度セミナー:お金に関する最新の制度をやさしく解説

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

社会保険とは社会保障のことを指し、以下が主な種類となります

パートが社会保険に加入するにはどんな条件が必要になるのでしょうか。

詳しく解説します。

社会保険はパートで働いている短時間労働者であっても、賃金の月額が8万8000円以上であった場合には、加入対象になります。

「月額8万8000円」の内容ですが、具体的には基本給や諸手当の額を指します。

上記の中には、時間外手当・休日出勤手当・深夜勤務手当や賞与、臨時的な賃金などは含みません。

パートで働く人の社会保険の加入要件である「賃金の月額が8万8000円以上」の金額の中には通勤手当は含まないことになっています。

通勤手当は「最低賃金法で参入しないことと定めている賃金」に該当するため、社会保険の加入要件を判定する際の月額の賃金8万8000円にも、通勤手当は含まれないことになります。

月額8万8000円を一度でも超えた場合、社会保険の加入対象になるか気になっている人も多いでしょう。

一度超えただけでは、社会保険の加入対象にはなりません。

雇用契約で所定内賃金の額が月額8万8000円(基本給、諸手当を含み、残業代や賞与等は含みません)を超えない契約をしている場合は、1ヶ月のみ月額8万8000円を超えたとしても、加入対象にはならないため注意しましょう。

パートの社会保険の加入条件には「週の所定労働時間が20時間以上であること」もあります。

1週間の所定労働時間および1ヶ月の所定労働日数が正社員の4分の3以上である場合は、社会保険に加入しなければなりません。

ただし、従業員数が101人以上の勤務先で働くパート等は、週の所定労働時間が20時間以上という条件にも該当していれば、社会保険の加入対象者になります。

2ヶ月を超える雇用契約で働く人や2ヶ月以内の契約であっても、当初から2ヶ月を超えて使用されることが見込まれている人は社会保険に加入する必要があります。

社会保険の適用拡大により、これまで「雇用期間が継続して1年以上見込まれること」という雇用期間の要件が廃止されました。

ただし、日々雇用される人や、2ヶ月以内の期間を定めて使用される人で、当初から2ヶ月を超えて使用されることが見込まれない人は加入できません。

2016年10月から、常時501人以上の厚生年金保険の被保険者がいる会社では、パート社員も社会保険の適用対象になりました。

2022年10月からは、適用対象範囲が「101人以上500人以下」に広がり、加入しなければいけない労働者の範囲が広がっています。

さらに、2024年10月からは、この加入対象者が「51人以上100人以下」に広がります。変更時期が近付いたら漏れがないように手続きを行う必要があるため注意が必要です。

パート収入で資産形成するには?

これから先、お金の不安なく暮らすために、将来に必要なお金を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶2025年に変わるお金の制度セミナー:お金に関する最新の制度をやさしく解説

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

加入条件における「学生」とは、大学、専修学校、高等学校、修業年限が1年以上の課程に限った各種学校等に在学する学生または生徒を指します。

ただし、次に該当する人は加入対象になります。

など

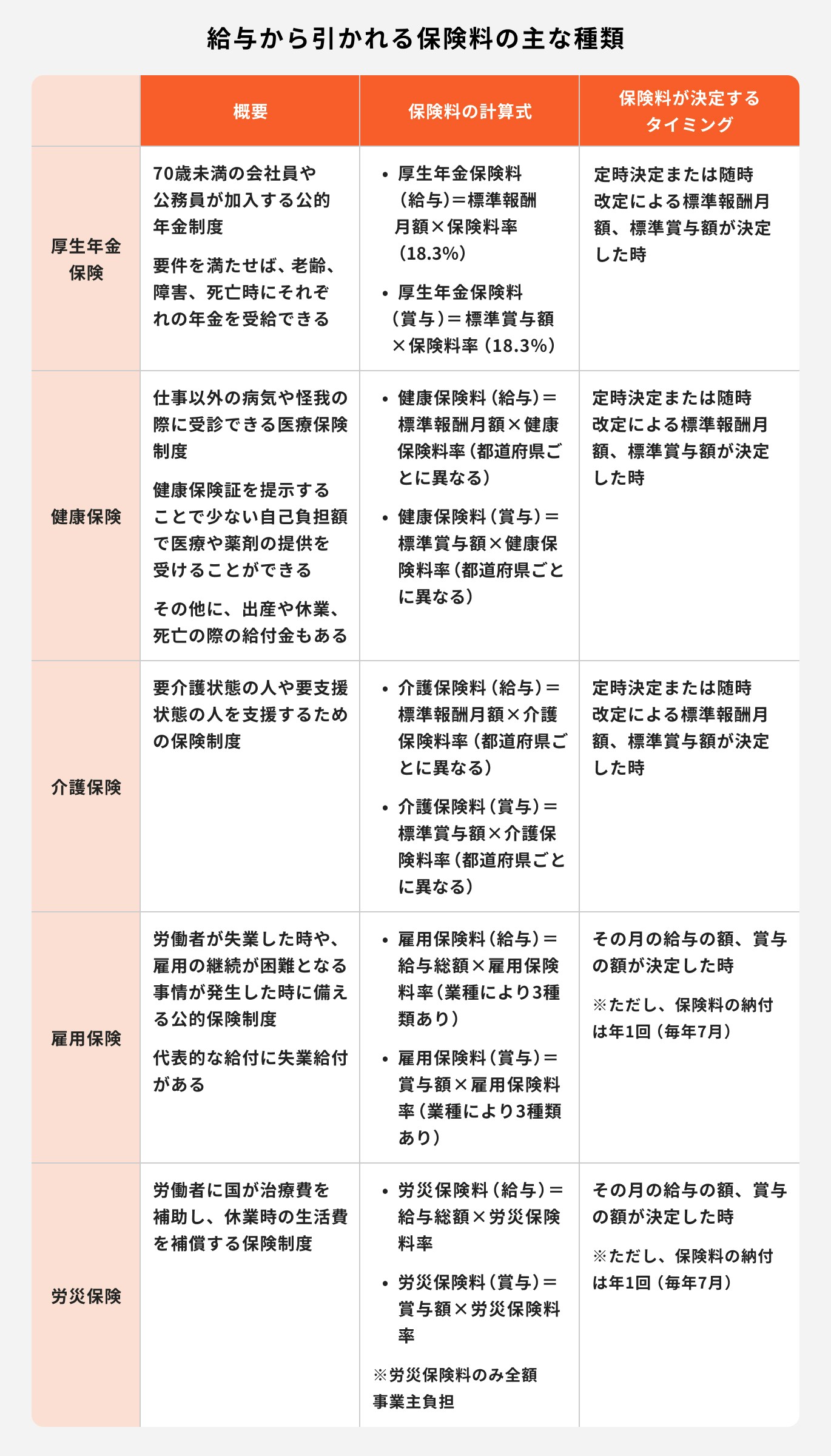

給与から引かれる社会保険料として、以下の種類が挙げられます。

社会保険のそれぞれの特徴について、詳しく見ていきましょう。

厚生年金保険は、会社員や公務員などが加入する公的年金の制度です。

パートとして働く人も、「1週間の所定労働時間」および「1ヶ月の所定労働日数」の両方が正社員の4分の3以上である場合には加入することになります。

また、パートなどの短時間労働者の場合は、社会保険の適用拡大の措置により、会社の従業員数によっては、さらに広い範囲で加入しなければならない場合があります。

厚生年金保険料は、会社と労働者がそれぞれ2分の1ずつ負担します。労働者負担分は、会社が給与と賞与から保険料を控除して納付します。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

健康保険は、サラリーマンや公務員などが加入する医療制度です。

病気や怪我、病気や怪我による休業、出産、死亡に関しての事態に備える、公的な医療保険の制度です。

日本では、「国民皆保険」のもと、国民は必ず何らかの公的医療保険に加入する必要があります。この公的医療保険制度に加入しているおかげで、医療費が1割から3割の自己負担で済む仕組みになっています。

健康保険料も、基本的には会社と労働者がそれぞれ2分の1ずつ負担します。労働者負担分は、会社が給与と賞与から保険料を控除して納付します。

介護保険は、介護が必要になった高齢者を社会全体で支える仕組みの公的保険制度です。

65歳以上の要介護または要支援の認定を受けた人に費用を給付して、訪問介護や訪問看護など、適切な介護サービスを受けることができるようにサポートします。

介護保険を受けることができるかどうかを判断する介護保険制度の保険者は、全国の市町村と特別区(東京23区)になります。

介護保険料は、40歳以上65歳未満の被保険者について、会社と労働者が2分の1ずつ負担します。

労働者が負担する分については、会社が給与と賞与から健康保険料と一緒に保険料を控除して納付します。

雇用保険は、労働者が失業した時、病気で働き続けることが難しくなった時などに、国から受けることができる公的保険制度です。

上記以外にも、失業を予防すること、雇用状態の是正、労働者の能力開発や向上、その他労働者の福祉の増進などを図るための二事業を行っています。

雇用保険は、下記の2つの条件を両方満たす人が加入する必要があります。

雇用保険料は、会社と労働者が法律で決められた割合ずつ保険料を負担します。労働者負担分は、こちらも会社が給与と賞与から保険料を控除して納付します。

労災保険とは、労働者が仕事中や通勤途中に起きた事故などが原因で、病気や怪我、障害、死亡した場合に、国が必要な保険給付を行う制度です。

労働者やその遺族の生活を保護するための保険制度であり、正式な名称を「労働者災害補償保険」と言います。

補償内容については、医療機関にかかった費用や休業した際の補償、障害が残った場合や亡くなった際の補償など、いろいろな補償があります。

労災保険は、労働者を1人でも雇用している場合には加入することが必須条件になっており、労災保険料は事業主が全額負担します。

パートの社会保険料について、実際いくら引かれるのか気になっている人も多いのではないでしょうか。

収入別に、社会保険料についてシミュレーションをしていきます。

月収8万8000円の場合、標準報酬月額は「8万8000円」になります。

加入要件には通勤手当は含まれませんでしたが、社会保険料を計算する元になる「標準報酬月額」を求める際には、通勤手当を含める必要があるため注意しましょう。

月収10万円の場合は、標準報酬月額は「9万8000円」になります。

この場合の社会保険料の計算は下記になります。

月収15万円の場合は、標準報酬月額は「15万円」になります。

この場合の社会保険料の計算は下記になります。

(参考:令和5年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表|全国健康保険協会)

パートで働くうえで「年収の壁」について、よく耳にする人も多いでしょう。

年収によって所得税の課税対象であったり、社会保険に加入する必要があります。

年収別にどのような要件があるのか、「103万円の壁」「106万円の壁」「130万円の壁」「150万円の壁」について見ていきましょう。

「103万円の壁」というのは、税法上の扶養である扶養親族にすることができる収入の上限の金額を言います。

会社員の夫の扶養に妻がいた場合に、妻がパートで得た収入が1年間で103万円を超えてしまうと、所得税の扶養(配偶者控除)の対象ではなくなるため、会社員の夫に対する税金の負担が多くなります。

また、妻の場合においても、パートでの給与が年間103万円を超えているため、年収が103万円を超えた分に対して、所得税が課税されるようになります。

103万円の壁の取り扱いについては、2023年9月以前も同様の扱いになっており、10月からの取り扱いに変更はありません。

「106万円の壁」は、従業員数101人以上の会社で、パート社員が会社との雇用契約において年収106万円を超えることになる契約をしている場合に、パート社員がその会社で社会保険に加入しなければならなくなる年収の目安です。

これまで、夫や親の会社で社会保険の扶養に入っていた人は、扶養から外れて自分で社会保険に加入し、保険料を払うことになります。

社会保険料は、収入額によって変わりますが、試算額では年間約16万円であるため、手取り額で考えると今までより減ることになります。

しかし、自分自身で社会保険に加入することで、病気や怪我で仕事ができなくなった時に傷病手当金を受けることができたり、将来もらえる年金額を増やすことができたりすることがメリットです。

「130万円の壁」は、年収が130万円を超えると社会保険の加入義務が発生する金額です。

106万円の壁とは異なり、勤務先の会社の規模に関わらず、社会保険に加入する義務が発生する年収となります。

2023年10月からの変更点は、年収が130万円になった時に扶養から外れるか外れないかという点が従前の決まり事と異なります。

今までは、年収が130万円未満の雇用契約で働いても、繁忙期の残業等で結果的に年収が130万円を超えた場合には、扶養から外れて、自身で社会保険に加入する義務がありました。

そのため、年収が130万円を超えないように、パートの勤務時間を調整するなどして年収が130万円以内に収まるようにしていました。

今回の改正では、繁忙期などの一時的な理由によって年収が130万円を超えてしまった場合でも、会社がその旨を証明することで、扶養から外れずに、引き続き扶養に入ることができるようになりました。

「150万円の壁」は、この配偶者控除38万円を受けることができる年収の壁になります。

妻を扶養している人の場合、妻の年収が150万円以下であれば、夫は38万円の配偶者控除を受けることができます。

150万円を超えた場合、妻は配偶者控除を受けることはできなくなりますが、その代わりとして配偶者特別控除を受けることができます。

ただし、配偶者特別控除の額は、妻の年収が増えるにしたがって配偶者特別控除の金額が減り、妻の年収が201万6000円以上になると配偶者特別控除を受けることができない仕組みになっています。

この配偶者控除、配偶者特別控除には、夫の年収も関係しているため、詳細は国税庁HPで確認してください。

(参考:No.1191 配偶者控除|国税庁)

(参考:No.1195 配偶者特別控除|国税庁)

パートが社会保険に加入する場合のメリットとデメリットを見ていきましょう。

厚生年金保険に加入することにより、将来、老齢基礎年金の他にパートで働いている間に支払った厚生年金保険料に応じた年金が上乗せされて受け取ることができます。

今までは年収の壁を意識して働かなくてはならない状況でしたが、自身で社会保険に加入した場合は、年収の上限を気にすることなく働くことができるようになります。

要件を満たす必要はありますが、パートでも健康保険から、病気や怪我の際の傷病手当金、出産の場合の出産育児一時金や出産手当金の受給が可能です。

これまで扶養内で働いていた人は、社会保険料の支払いがありませんでしたが、社会保険に加入すると、社会保険料を支払う必要があり、給与から保険料が控除されるため手取り額が減ります。

夫の会社で配偶者手当など、妻を扶養にしていることによって支給されていた手当が支給されなくなる場合があります。

年収がいくらで働くのが良いのかということを考えるにあたっては、まず、夫の扶養の範囲内で働くことで問題ないのか、それ以上の収入が必要なのかを考える必要があります。

家庭環境や家庭の状況、希望する生活水準などによって多種多様なパターンが考えられます。

また、パートで働くにあたっては、いくつかの「年収の壁」があります。

年収の壁の概要を理解しつつ、自分の生活に合った選択肢を選んで実行していくのが良いでしょう。

何がベストの選択になるのかは、人によってさまざまです。

選んだ条件で働いて見た結果、思っていたよりも負担が大きかったり、考えていたような処遇にはならなかった場合には、軌道修正していくことが大切です。

パートが社会保険に加入するにはさまざまな条件があります。

また、社会保険に加入することで社会保険料が給与から引かれるため、「年収の壁」を気にしながら働いている人も多いのではないでしょうか。

社会保険に加入することで手取りの収入が減るため、デメリットと感じる人もなかにはいるかもしれません。

しかし、社会保険に加入することで、社会保障制度の対象になったり、将来受け取れる年金が増えるなどのメリットがあります。

手取り収入を優先にするか、それとも将来の年金を優先にするかなど、自分の目的に合わせて働き方を選択するのが良いでしょう。

≫「今のパート収入で将来資金は準備できる?」3分で無料診断できます

パート収入で資産形成するには?

収入や家計の状況によって、資産形成の正解は違います。まずは現状を診断してみましょう!

▼NISAかiDeCoか?向いている投資を診断▼

3分投資診断

▼資産形成の基本を学ぶなら▼

無料Webセミナー『賢いお金の増やし方入門』

パート収入で資産形成するには?

これから先、お金の不安なく暮らすために、将来に必要なお金を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶2025年に変わるお金の制度セミナー:お金に関する最新の制度をやさしく解説

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)