関連記事

.jpg?auto=format,compress&fit=max&w=1920)

≫年金で足りる?あなたの老後に必要なお金を簡単診断

「厚生年金保険料はどのように決まるのか?」や「この金額は妥当なのか?」と、毎月給与から引かれる保険料を見て疑問に思っている方も多いのではないでしょうか。

厚生年金保険料は、標準報酬月額に現在の保険料率(18.3%)を掛け算した額を「会社と折半」して支払います。

加入者が負担する保険料は、会社負担分と合わせて給与から天引きされて納められます。

本記事では、「厚生年金保険料はどのように計算される?」と疑問を持っている人に向けて、社労士がわかりやすく厚生年金保険料と受給額の計算方法を解説します。

年金保険料が気になるあなたへ

お金の疑問を解決する無料サービスをご利用いただけます

▶老後資金シミュレーション:老後に必要な金額を年収・資産から3分で診断

▶老後資金の無料相談会:老後への備えを専門家がアドバイス

▶年金の基本と老後資金準備:30分の無料オンラインセミナー

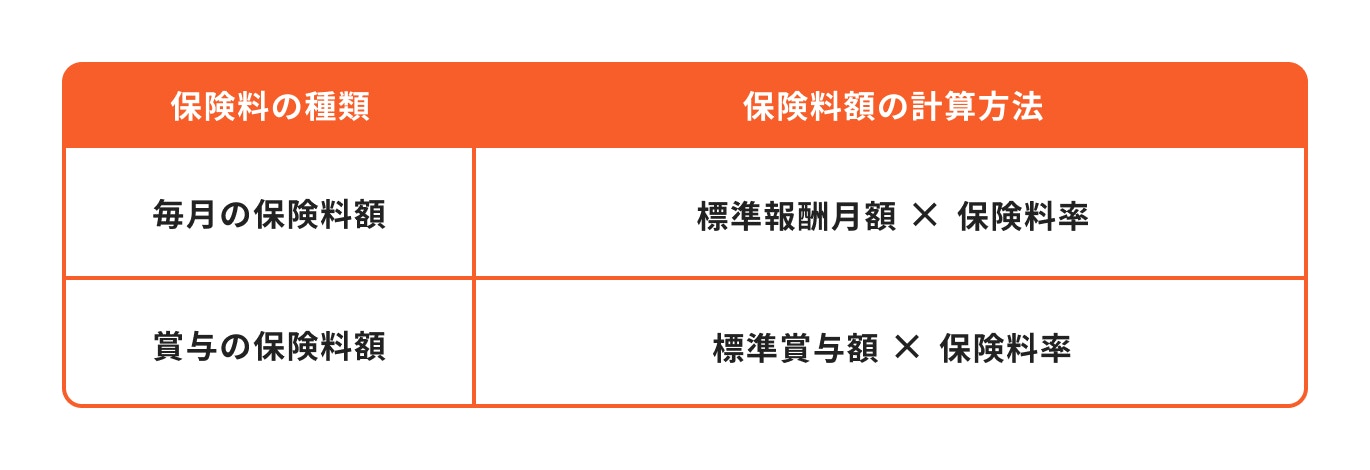

会社員や公務員が加入する厚生年金。その保険料の計算方法は次の通りです。

厚生年金の保険料は、毎月の給与と賞与にそれぞれ保険料率をかけて算出します。

保険料率は段階的に引き上げられていましたが、2017年9月を最後に引き上げが終了しました。これに伴い、現在では18.3%に固定されています。

この18.3%を毎月の給与と賞与にかけますが、この時「標準報酬月額」と「標準賞与額」を用います。

ここで求められた保険料を「会社と折半」して支払います。つまり、加入者本人と会社が半分ずつ負担するということです。

実際にシミュレーションしてみましょう。

(参考:厚生年金保険の保険料|日本年金機構)

例えば、標準報酬月額が30万円のケースで計算します。

計算結果から、標準報酬月額が30万円の場合、加入者本人と会社がそれぞれ「2万7450円」の保険料を支払うことがわかりました。

加入者負担の保険料は原則、給与天引きにて会社が預かり、会社負担分と併せて保険料全額を会社が納めることになります。

.jpg?auto=format,compress&fit=max&w=1920&q=90)

<令和4年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表 を参考・加工して作成>

保険料の計算に使う標準報酬月額は、厳密には毎月受け取る給与とずれることがあります。

ここでは標準報酬月額の求め方について、わかりやすくご説明します。

まずは基本給だけでなく、残業代や扶養手当など、各種手当てを含めた給与の総額を計算します。

ここで言う給与の総額とは、税引前の額面であり、各種保険料等も控除した実際に支払われる手取り額とは異なります。

さらに、現物で支給される1ヶ月分の定期代なども含まれる点に注意しましょう。

これら月々の給与の総額を「報酬月額」と呼びます。

標準報酬月額とは、報酬月額を使って区切りの良い等級に並べたもので、上記の表の当てはまる箇所から調べることができます。

一年間の保険料を決める定時決定では、原則4月〜6月に支給される報酬月額の平均により算定することとなります。

例えば、4月〜6月の報酬月額の平均が23万5000円の場合、厚生年金保険の等級は16、標準報酬月額は24万円となります。

一覧表から、折半後の厚生年金保険料が2万1960円であることがわかります。

また、標準報酬月額は健康保険料の算出にも使います。

(参考:令和4年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表)

健康保険料を求める時には、同じ標準報酬月額でも等級が異なるため、混同しないよう注意しましょう。

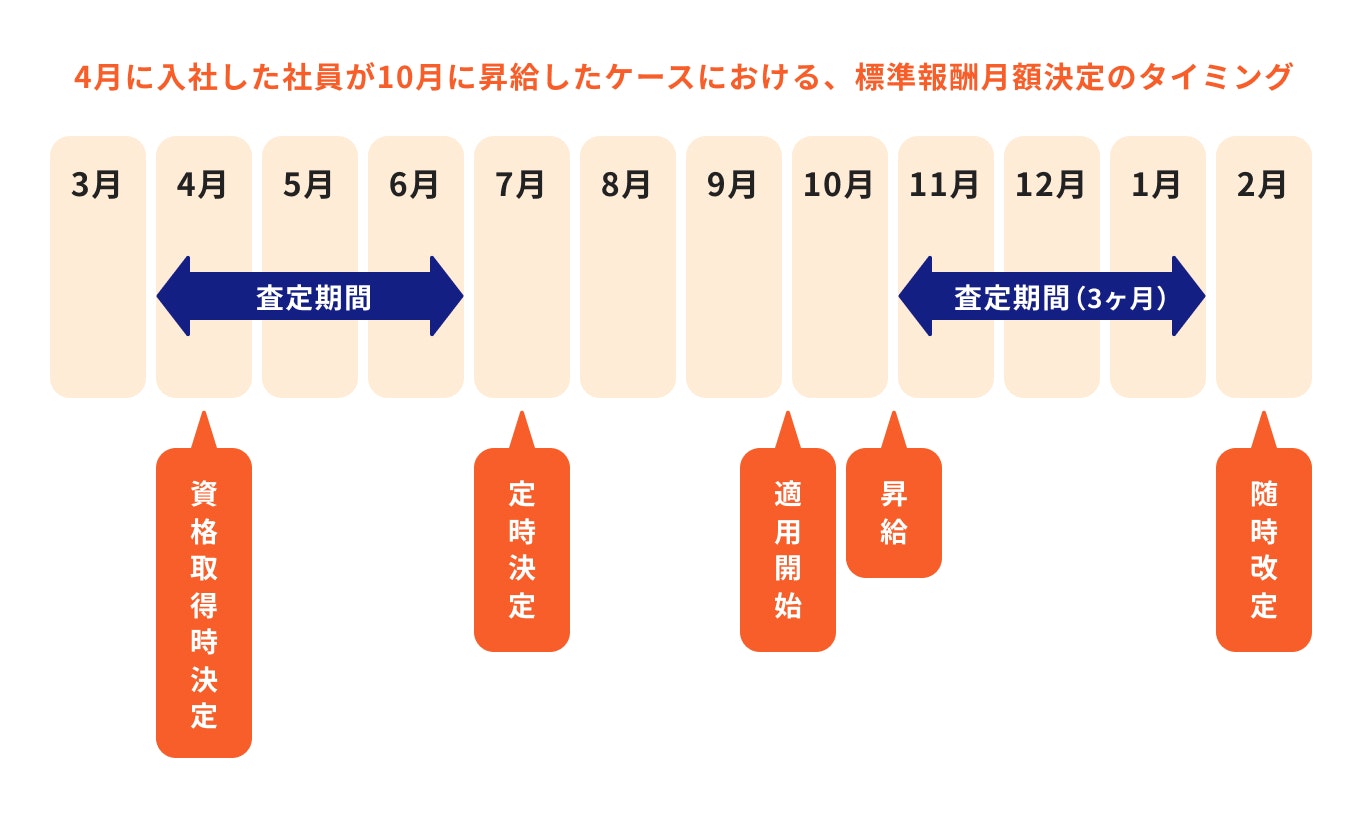

標準報酬月額は、基本的に4月~6月に支払われた給与の実績に基づいて算定され、毎年9月からの一年間、同じ額が適用されます。

しかし、入社(資格取得)したばかりの人はまだ給与を受け取った実績がないため、計算ができません。

そこで被保険者資格取得届にて届け出た「1ヶ月当たりの報酬の見込み額」を報酬月額とし、標準報酬月額が決まることになります。

ただし、資格取得時の標準報酬月額を使うのは8月までであり、その後は、次で説明する「定時決定」で決まった標準報酬月額を使います。

なお、6月以降に入社(資格取得)した場合は、後述する「随時改定」に当てはまらない限り、翌年の8月まで資格取得時の標準報酬月額を使用することになります。

その年の4月〜6月に支払われた報酬月額をもとに、毎年9月に標準報酬月額の改定が行われます。

これを「標準報酬月額の定時決定」といいます。

厚生年金保険料の場合、標準報酬月額は現在32等級に分かれており、報酬月額の平均がどの等級に当てはまるかにより、自身の標準報酬月額を確認することができます。

この定時決定による標準報酬月額は9月から翌年の8月まで用いることになります。

ただし、あくまでも4月〜6月の給与をもとに計算するため、その後給与改定により大きく報酬が変わった場合は次の「随時改定」が行われることとなります。

(参考:定時決定(算定基礎届)|日本年金機構)

もし、4月〜6月に支払われた給与により求めた標準報酬月額から、その後の給与が大きく変動した場合、納める保険料は実態に即していないこととなります。

このように著しく高低を生じた場合には「厚生労働大臣が必要と認めた時」という条件のもと、標準報酬月額を改定することがあります。

これを「標準報酬月額の随時改定」といいます。

具体的には、昇給や降給などにより、残業代等を除く固定的賃金に変動があった場合などが該当します。

これに加え、変動した月から継続した3ヶ月間に支払われた報酬月額の平均により標準報酬月額を求め、その時適用している標準報酬月額と2等級以上差がある場合、随時改定が行われます。

給与の大きな変動があっても即改定が行われるわけではなく、実際に随時改定が行われるまで3ヶ月ほど要することになります。

(参考:随時改定(月額変更届)|日本年金機構)

標準報酬月額の改定は、給料の変動時だけでなく「育児休業終了時」にも行われます。

育児休業が終わり仕事に復帰した時、休業前に比べて報酬が下がる場合があります。

例えばフルタイム勤務から時短勤務に変わった時や、所定外労働(いわゆる残業)が免除された時などが考えられます。

もし、随時改定の基準を満たしていなくても、育児休業にかかる3歳未満の子を養育している場合は標準報酬月額の改定を届け出ることができます。

ただし、あくまでも被保険者からの希望に応じての届出となります。

標準報酬月額を下げることで保険料を抑えるメリットがありますが、その分将来受け取る「厚生年金受給額」にも影響するため、慎重に選択しましょう。

「標準賞与額」とは、税引前の賞与(ボーナス)から1000円未満の端数を切り捨てた金額のことです。

年3回以下の回数で支給される

が該当します。また、一部現物給付のものでも対象になるケースがあります。

ただし、賞与が年に4回以上支給される場合、標準賞与額の対象にはなりません。この場合は月々の給与として取り扱い、標準報酬月額の対象となります。

(参考:厚生年金保険の保険料|日本年金機構)

.jpg?auto=format,compress&fit=max&w=1920&q=90)

<令和2年9月分(10月納付分)からの厚生年金保険料額表(令和3年度版)を参考・加工して作成>

5万円刻みの報酬月額ごとに、目安となる保険料をまとめました。これらはすべて事業主との折半後の保険料です。

等級ごとに決定するため、報酬月額が数千円変わっても保険料が変わらないケースがあります。

例えば、報酬月額が29万円の人と30万円の人では、等級は同じく19なので保険料が変わりません。

しかし、31万円になると等級が20に上がり、自己負担分の保険料は2万9280円になるという仕組みです。

なお、等級は32、標準報酬月額は65万円が最高となり、自己負担分の厚生年金保険料の上限は5万9475円です。

<表6 厚生年金保険(第1号) 受給者平均年金月額の推移|令和2年度厚生年金保険・国民年金事業の概況 を加工して作成>

これらの保険料を毎月納めた結果、将来はいくらの厚生年金を受け取れるのでしょうか。

厚生労働省の「令和2年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の受給額は月額平均で約14万円。ここ数年の受給額は減少傾向にあります。

厚生年金とは公務員や会社員が「国民年金の上乗せ」として加入できる公的年金の一つで、ここまで解説したとおり「現役時代に報酬に応じた保険料を納めた結果」受給することができます。

また、年金は貨幣価値に応じ、調整して支給されるため、日本の物価や賃金が上がっていれば、報酬比例である厚生年金受給額は上昇するはずです。

しかし減少傾向にある年金、その理由として、

等が考えられます。

(引用参考:厚生労働省「公的年金財政状況報告 令和元(2019)年度」)

.jpg?auto=format,compress&fit=max&w=1920&q=90)

<表 20 国民年金 受給者の平均年金月額の推移|令和2年度厚生年金保険・国民年金事業の概況 を加工して作成>

参考までに、国民年金の平均月額も確認しましょう。

国民年金とは日本に住む20歳以上60歳未満の人が必ず加入する公的年金で、年金制度のベース部分となります。

加入期間が10年以上あれば受給資格がもらえ、40年間保険料の全額を納めることで、国民年金の満額を受給できる仕組みです。

ちなみに2021年度の満額は月額6万5075円。仮に未納期間があれば、その分が満額より差し引かれることになります。

厚生労働省の「令和2年度 厚生年金保険・国民年金事業の概況」によると、国民年金の平均受給額は月額で約5.6万円です。

一律の保険料を納めるという性質上、満額から大きな差はありません。

なお、「厚生年金の平均月額約14万円」には、国民年金の平均月額の分も含まれています。

今の働き世代が受給する頃には、いくらぐらいの年金を受給できるのでしょうか。

ここからは厚生年金受給額の計算方法について見ていきましょう。

厚生年金を65歳以上に受給する場合、年間受給額の計算式は次のとおりです。

「報酬比例年金額」「経過的加算」「加給年金額」について、それぞれ基本的なポイントについて見ていきましょう。

算出方法は、厚生年金の加入時期によって2通りに分かれます。

昭和61年4月以降に年金制度が改正になったことに伴い、差額を補うために新設されました。

主に20歳前または60歳以降に加入した厚生年金保険について、定額分の厚生年金が加算されます。

よって、60歳以降も加入を続けることで加算額が増えますが、定額分の加入月数の上限である480ヶ月に達すると頭打ちとなり、それ以上定額分が増えることはありません。

(参考:か行 経過的加算|日本年金機構)

扶養する家族がいる人のうち、一定の条件を満たす人に加算される金額で、「年金の扶養手当」というイメージです。

ここで言う一定の条件とは、65歳未満の配偶者、及び18歳到達年度の末日(障害がある場合は20歳に達する日)までの子を指します。

報酬比例年金額、経過的加算、加給年金額、これら3つの合計が、厚生年金の年間受給額となります。

年金保険料が気になるあなたへ

お金の疑問を解決する無料サービスをご利用いただけます

▶老後資金シミュレーション:老後に必要な金額を年収・資産から3分で診断

▶老後資金の無料相談会:老後への備えを専門家がアドバイス

▶年金の基本と老後資金準備:30分の無料オンラインセミナー

%20(2).jpg?auto=format,compress&fit=max&w=1920&q=90)

厚生年金の受給額は、現役時代の報酬や加入年数で決まることがわかりました。

参考までに「年収×加入年数」ごとの月額受給目安額をまとめました。

ただし、標準報酬月額の章でお伝えしたように、実際には給与額面と標準報酬月額が異なることもあります。

必ずしも年収と連動するわけではないので、あくまでも目安としてご覧ください。

>>年金で足りる?あなたの老後に必要なお金を簡単診断

ここまでご紹介したことをもとに、将来もらえる年金額をケース別にシミュレーションします。

年収や家族形態ごとにまとめていますので、あてはまる箇所をご覧ください。

.jpg?auto=format,compress&fit=max&w=1920&q=90)

上乗せできる厚生年金部分は、年収と加入期間できまります。先ほどの早見表によると、平均年収500万円で35年加入する場合、月額の年金受給額は約8.2万円。

つまり、国民年金との合計は月額で約13.8万円となります。

.jpg?auto=format,compress&fit=max&w=1920&q=90)

夫婦世帯の場合はそれぞれで計算します。

夫は平均年収600万円で35年勤続したとすると、厚生年金の月額は約11.3万円。国民年金の5.6万円と合わせると約16.9万円になります。

妻は専業主婦のため、厚生年金がありません。そのため国民年金の5.6万円のみの受給になります。

夫婦2人の合計は、約22.5万円となりました。

ここまで年金の受給開始を「65歳」のケースで見てきました。しかし、65歳でなくても年金受給を開始することはできます。

65歳になる前に受給することを「繰上げ受給」、66歳以降に遅らせることを「繰下げ受給」と言います。

繰上げ受給は早く受け取れるメリットがある一方で、受給額が減額されます。反対に、繰下げ受給では増額した年金を受け取れます。

詳しく見ていきましょう。

60〜64歳に年金を繰上げ受給する場合、年金の額が1ヶ月あたり0.4%減額されます(2022年4月1日より前に60歳に到達した人は0.5%)。

例えば、62歳に受給を開始すると仮定すると、36ヶ月前倒しすることになります。

つまり、本来受給するはずだった年金の額より、14.4%少ない金額になります。

減額は本来の受給開始である65歳になっても戻ることはなく、一生涯続きます。

もし最大である60歳まで繰上げた場合、減額率は24%となります。

会社員として厚生年金に35年加入し、平均年収が500万円であった男性の場合(国民年金は平均的な金額を受け取れるとする)でシミュレーションしてみましょう。

本来は13.8万円受け取れるはずだった年金が、10万4880円まで下がりました。

(参考:年金の繰上げ受給|日本年金機構)

一方66歳以降に繰り下げる場合、受け取れる年金の額は1ヶ月あたり0.7%増額されます。

1ヶ月で0.7%なので、1年繰下げれば8.4%(0.7×12ヶ月)、2年で16.8%(0.7×24ヶ月)…と増える計算になります。

これまでは最大でも70歳まででしたが、2022年4月からは75歳まで繰下げ受給が可能となりました。もし75歳まで繰下げた場合、その増額率は84%にもなります。

先ほどと同じく、会社員として厚生年金に35年加入し、平均年収が500万円であった男性の場合(国民年金は平均的な金額を受け取れるとする)で繰下げ受給の金額をシミュレーションしてみます。

最大である75歳まで受給を遅らせた場合、受給額はどれだけ増えるのでしょうか。

本来は13.8万円であった年金月額が、25万3920円にまで増やせる計算になります。

(参考:年金の繰下げ受給|日本年金機構)

ただし、繰上げ受給と繰下げ受給には注意点があります。

(参考:繰上げ請求の注意点)

繰上げ受給は老齢基礎年金と老齢厚生年金の両方を行う必要があります(一部例外あり)。

どちらか一方だけを繰上げることはできないので、国民年金と厚生年金の両方が減額されることとなります。

また、繰上げ受給の申請後は変更ができません。

減額率は一生涯続くので、あとから増やしたいと思っても変えることができないのです。

同じく、あとから増やしたいと思っても、一度繰上げ受給を行えば国民年金の任意加入ができなくなります。

他にも障害年金を受け取れなくなるなど保障面でのデメリットもあるため、慎重に考える必要があるでしょう。

反対に、繰下げ受給をする場合の注意点は大きく2つです。

①負担する税金や社会保険料が高くなる

②受給開始を遅らせた際、収入が途切れる場合がある

まずは年金の額を増額させた場合、負担する税金や社会保険料も高くなることがあるため、注意が必要です。

給与から天引きされるお金があるように、年金からも税金や保険料が引かれるため、額面と手取りは異なる点にも注意しましょう。

年金の額が高くなると、その分引かれる税金や保険料も高くなるのが一般的であるため、手取り額は思っていた以上に低くなる可能性があります。

また、年金の受給開始を遅らせれば、その分の収入が途切れることとなります。働き続けるつもりでいても、健康でいられる保証はありません。

厚生労働省によると、2019年(令和元年)の健康寿命は男性で72.68歳、女性で75.38歳です。

もし健康を損なえば、貯金など手持ちの資産を取り崩す期間が長くなることに留意しないといけません。

厚生年金の保険料や受給額について解説しました。

実際に自分で計算するのは難しいため、ねんきんネットなどを活用してシミュレーションしてみると良いでしょう。

仮に平均通りの厚生年金を受け取れたとして、その金額は月額で約14万円。この金額で不足する生活費については、自助努力で補うしかありません。

目の前の収支で将来のお金まで考える余裕がない場合、ファイナンシャルプランナーなどお金のプロに相談してみるのも良いでしょう。

資産を形成する方法は銀行預金だけではありません。あらゆる選択肢を知ることで、自分に合った方法を見つけていきましょう。

≫あなたの老後にはいくら必要?準備すべき不足額を簡単診断

(監修協力/unite株式会社)

年金保険料が気になるあなたへ

お金の疑問を解決する無料サービスをご利用いただけます

▶老後資金シミュレーション:老後に必要な金額を年収・資産から3分で診断

▶老後資金の無料相談会:老後への備えを専門家がアドバイス

▶年金の基本と老後資金準備:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

パーソネルラボ社労士事務所(東京都社会保険労務士会所属)/「ヒトを育て会社を育てる社会保険労務士」「人事労務管理の健康診断医」をモットーに、東京・池袋にオフィスを構え活動を展開。中堅・中小企業専門の経営労務コンサルタントとして、企業ごとオリジナルの就業規則の作成と効果的な助成金活用を組み合わせ、労使双方Win-Winの関係となれるような職場作りを目指す。また、長年にわたり、年金事務所で年金相談窓口の非常勤相談員を務めていた経歴を持ち、ファイナンシャル・プランナーとしての視点も交え、年金や社会保険についての具体的な相談や手続きも行っている。